zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

actueel

129

128 127 126

125 124

123 122

121

120-111 110-101

|

15 oktober 2015: Eerste "grotere" vrije-veld PV project in bouw ... in Drenthe. Ik had het project al een tijdje in mijn "realisaties" projectenlijst gezet, maar ondanks de verzekering dat het voor 1 mei dit jaar opgeleverd zou worden had ik er niets meer van gehoord. Tot vandaag. Project "Zonnepark Tweede Exloërmond", waar geen bezwaren op zijn gekomen in de vergunnings-procedure, blijkt inmiddels in bouw te zijn. RTVDrenthe.nl had een item met de opbouw werkzaamheden van de grond constructie, een kort video verslag en een radio interview met Herbo GroenLeven man Joop Andreae.

Aanvankelijk zou het zonnepark (ook wel "zonneweide" genoemd door Andreae) 4.700 modules omvatten en een - waarschijnlijke, want cryptisch geformuleerde - omvang van 1,2 MWp krijgen (DVHN artikel 27 feb. 2015). Maar u weet hoe dat gaat: cijfers over dit soort projecten kunnen nogal eens worden bijgesteld (het is zelfs endemisch in het cijfermateriaal wat ik over grote projecten tegenkom). Het worden nu "nog maar" 4.300 modules, al is daarbij nog niets bekend gemaakt over de precieze omvang van het project, wat opgesteld vermogen betreft.

De ondernemer op wiens terrein het project wordt opgeleverd, Henk Piel, heeft kennelijk de grond verhuurd aan een investeringsvehikel genaamd Zonnepark Drenthe. Wat bij de Kamer van Koophandel als BV staat ingeschreven op hetzelfde adres als Herbo GroenLeven B.V. in het Friese Heerenveen. Ook de SDE beschikking (SDE 2013!) staat op naam van Zonnepark Drenthe. Van GroenLeven is bekend dat ze nogal eens hoog-vermogen hebbende modules gebruiken bij hun vele dak-projecten, dus ondanks het feit dat het nu aan te brengen aantal modules lager ligt, kan het best nog steeds om hetzelfde project volume gaan (bij 1,2 MWp zou dan bijvoorbeeld een 280 Wp module kunnen worden ingezet, om het aantal geclaimde zonnepanelen "ongeveer kloppend" te krijgen). Details hier over ontbreken vooralsnog. Ook de opgave dat "400 huishoudens van stroom" zouden kunnen worden voorzien, zegt zoals gebruikelijk nogal weinig. Met wat voor kengetallen wordt er dan gerekend? Regelmatig worden er getallen gebruikt tussen de 3.200 en zelfs 4.000 kWh per huishouden per jaar, daar zit een nogal forse spreiding in. En als je dan ook nog de spreiding in specifieke opbrengsten er bij neemt, die door ons land zingen (niet gek staan te kijken dat u een "spread" van verwachtingen krijgt voorgeschoteld tussen de 800 en 1.000 kWh/kWp.jaar voor dergelijke projecten), zit je helemaal met enorme foutmarges te rekenen. Bovendien blijkt het om een oost-west installatie te gaan (zie verder), wat het "terug rekenen" vanuit opgegeven (vermeende) stroomproductie tot een nogal hachelijke onderneming maakt. Dat schiet dus allemaal niet op. Ik zal zelf nooit een project omschrijven met "stroomproductie goed voor xx huishoudens". Dat vind ik een prehistorische wijze van uitdrukken, die tegenwoordig meer gebruikt lijkt te worden om mistflarden rond een willekeurig project te genereren.

Voorlopig ga ik dus maar van genoemde 1,2 MWp uit. Een "behoorlijk" groot veld project (voor Nederlandse begrippen). Maar natuurlijk nog steeds niet de grootste. Azewijn Reefweg van Pfixx Solar, 1,8 MWp (amorf Si dunnelaag modules, provincie Gelderland), is dat voorlopig nog even, Ameland gaat daar waarschijnlijk begin volgend jaar met de geplande, inmiddels in aanbouw zijnde 6 MWp (bouw: Solarcentury), flink overheen.

"Oost-west"

opstelling en pilot Scholtenszathe

In de video

en bijgaande foto op de RTV site is goed te zien dat het om een globaal

genomen "oost-west" opstelling gaat met multikristallijne panelen,

die grofweg een meter boven de grond komen te staan. Als we de situatie

in ogenschouw nemen met Google Maps, en de oriëntatie van akkers

en wegen bekijken, lijkt het zelfs specifiek te gaan om een WZW-ONO opstelling

(!). Het is niet de eerste "veld" (PV) installatie van GroenLeven.

Want ze hebben al een tijdje geleden, nadat Henk Kamp het grote daken

("rooftop") project

Scholtenszathe van hetzelfde bedrijf, ruim 1,3 MWp, op

3 maart 2015 feestelijk mocht openen, zonder er ruchtbaarheid aan

te geven, al een forse test installatie gebouwd op het erf achter

de gebouwen in het 16 kilometer noordelijk van 2e Exloërmond gelegen

Klazienaveen-Noord. Polder PV ging er tijdens de laatste dag van een 1.000

kilometer lange fietstocht uit Berlijn (medio juni) eventjes kijken, voordat

hij met zijn partner in Emmen op de trein stapte. En trof daar, in zuid-oost

Drenthe, dit interessante tafereeltje aan.

Aan bovenstaande foto van het "pilot" project aan de oostzijde van het Scholtenszathe complex is goed te zien dat het een "oost-west" opzet betreft, met lage hellingshoeken tonende "kasdakjes" met aan beide zijden zonnepanelen, die met een forse tussenruimte boven de grond zijn bevestigd op een frame wat met grondankers (vermoedelijk schroef-fundamenten) in de bodem is gefundeerd. Het frame ligt, met de vierkante opzetstukken, op ronde dwarsliggers die loodrecht daarop boven op de grondankers zijn bevestigd. Zo ongeveer, zal het Tweede Exloërmond zonnepark er uit kunnen komen te zien (maar dan ongeveer een factor 4-5 groter), dan heeft u alvast een beetje een indruk.

Er wordt in deze opzet, gepromoot door een mij bekend Belgisch bedrijf (mogelijk weer betrokken bij het project in 2e Exloërmond, er wordt van "Belgische experts" gesproken, wat mogelijk zelfs 2 betrokken bedrijven kan betreffen), wel een probleempje zichtbaar, en dat is de ondergroei. Ook al is het relatief "donker" onder de als een kasdek boven het land zwevende opstelling, licht kan er nog steeds onder komen, onder andere via de spleten tussen de rijen onderling. Er is dus sowieso nog steeds (in het midden beperkte, aan alle verlichte randen uitbundige) groei mogelijk van gras en dergelijk onkruid, zeker als het vele jaren voor de landbouw geëxploiteerde (en regelmatig bemeste) akkers betreft.

Er zal dus onderhoud nodig zijn aan zo'n installatie, tenzij er andere "maatregelen" worden getroffen om dergelijke "ongewenste", in deze pilot al boven de zonnepanelen uit komende plantengroei (met zelfs mogelijk al kleine boompjes?) te voorkomen. Want als je een serie schakeling toepast (vrijwel altijd in dergelijke grote projecten), ga je fors aan rendement inboeten, vanwege de schaduw-werking van dat irritante, boven de modules uitstekende groen. Ook aan de onderzijde zal gecontroleerd moeten worden of er geen vervelende gewassen tegen de panelen, schakeldozen, omvormers, en wat dies meer zei op gaan groeien in de loop der jaren. Ook verder "naar binnen" onder de PV generator zal er dus - zeker op termijn - onderhoud nodig kunnen zijn, in het ongunstigste geval. En daar is zeer lastig bij te komen in zo'n constructie...

Bij het ook bij RTV tussen de regels in genoemde Scholtenszathe vrije-veld pilot project ging het al om een behoorlijk aantal modules, mijn eerste grove schatting kwam op mogelijk ver over de 1.000 panelen, op basis van mijn eigen (onder ongunstige omstandigheden opgenomen) foto materiaal, en de globale afmetingen van het PV veld. Als mijn ruwe schatting klopt, zou deze pilot al een tijdje het vijfde grootste vrijeveld PV project van Nederland kunnen zijn, volgens mijn projecten lijst. Mind you: dakgebonden grote projecten tel ik daar uiteraard niet bij, ik reserveer het angelsaksisch getinte begrip "solar park" (ABN: "zonnepark") sowieso liever voor vrije-veld installaties, de een volkomen ander karakter hebbende (grote) dak-projecten kun je het best, als je sexy over wilt komen, onder de categorie (major) "rooftop" scharen...

Oplevering

eind dit jaar?

Uiteraard gaat de vijfde positie voor de pilot in Klazinaveen-Noord

op de rangorde lijst veranderen met de bouw van de feitelijke opvolger,

het hierboven genoemde "zonnepark 2e Exloërmond" in dezelfde

provincie. Die, ná Azewijn, en vóór Klepperstee (Ouddorp,

Zuid-Holland), het momenteel tweede vrije-veld project van ons land zou

gaan worden. Het project zou volgens het RTV materiaal, als alles gaat

zoals nu gepland, in december de eerste stroom moeten kunnen gaan produceren.

Daarvoor zijn er kennelijk nog wat hobbeltjes te nemen, waaronder de koppeling

aan het lokale net. Maar als regionale netbeheerder Enexis even de handen

laat wapperen, zou dat in theorie niet al te veel problemen hoeven opleveren.

Wel werd in het interview al gesignaleerd, dat met diverse andere (meestal

veel grotere) geplande vrije-veld installaties er beslist wel de nodige

problemen met de netkoppeling zijn voorzien. Een groot solarpark in het

"vrije veld" sluit je natuurlijk niet "zomaar" aan,

daarvoor moet nogal wat geregeld, gekocht (trafo stations!), onderling

afgestemd, gegraven, en uiteindelijk aangesloten worden, door professionals.

Het is niet voor niets dat dergelijke projecten, terug gerekend naar Wp

opgesteld nominaal vermogen, en in de Nederlandse context gezien de nog

steeds bescheiden omvang (te weinig "schaalvoordelen", zoals

bij de enorme parken bij de oosterburen en elders), duurder zijn dan grote

projecten op daken. Waar sowieso al een "dragend dakvlak" is,

waar de afstanden tot bestaande stroom aansluitingen veel korter zijn,

infrastructuur voor kabel-tracés relatief makkelijk zijn in te

passen zonder "graafwerk", en waar eventuele upgrades

van die aansluitpunten meestal ook eenvoudig gerealiseerd kunnen worden.

De plannen rond het nieuwe PV-park in 2e Exloërmond werden in de beginfase op nogal heftige wijze afgezet tegen de geplande grote windpark lokatie in de provincie Drenthe, waar de initiatiefnemers niets in zagen. Volstrekt onnodig natuurlijk, en op oneigenlijke wijze solar tegenover wind "afzettend". We hebben beide opties hard nodig omdat we veel te weinig duurzame stroom van eigen bodem maken. Gelukkig lijkt dit inmiddels ook bij GroenLeven tussen de oren te zijn beland. Het radio interview wordt besloten met de heel wat genuanceerdere stellingname: "Zon brengt overdag elektriciteit op, wind doet dat ook 's avonds en 's nachts, dus de mix is in principe altijd goed". En zo is het maar net. Groot voorbeeld Duitsland laat zeker over langere periodes een behoorlijk goede wederzijdse aanvulling van de stroom productie van beide opties zien.

Afijn: Tweede Exloërmond dus eind van het jaar, als alles meezit, up and running. Nu nog dat andere project, waarvan de eerste overkappingen "voor de zomer van 2015" opgeleverd hadden moeten zijn, maar waar ik nu nog niks van progressie van heb vernomen. De "motorport" (variant op de vaak over de tong gaande "carport", zie voorbeeld), op het parkeerterrein van TT-Assen. Van dezelfde uitvoerder, Herbo GroenLeven. En, ja: wederom (oudere) berichtgeving bij RTV Drenthe, van 19 maart 2015...

Bouw zonnepark 2e Exloërmond begonnen: 'Dit is ook voor ons bijzonder' (RTV Drenthe, 14 oktober 2015)

14 oktober 2015: €3,5 miljard SDE 2015 vol beschikt - finale stand pas medio december. Niet verrassend, de voorlopig laatste update van RVO.nl over de SDE 2015 laat zien dat de regeling vol is "beschikt", het maximale budget van 3 en een half miljard Euro is vergeven. Er is een karig lijstje gepubliceerd met enkele cijfers, maar nog steeds is van de separate categorieën niets aan details gepubliceerd, behalve het aantal beschikkingen. Per modaliteit is het totaal toegezegde budget wel weergegeven. RVO stelt dat pas bij de "officiële" sluitingsdatum van deze regeling de definitieve cijfers bekend zullen worden gemaakt, na 17 december 2015. Gezien de volledige toekenning heeft het geen enkele zin meer om aanvragen in te dienen.

Aanvragen

(!)

Wat dat laatste betreft: ondanks de al zeer late fase, kwamen er in de

(voorlopig laatste) update van 7 oktober toch nog 7 extra PV aanvragen

binnen, die 7,3 miljoen Euro extra hebben geclaimd (en die, gezien het

bereiken van het gemaximeerde budget, meteen weer in de afval emmer konden

worden gekieperd). Als we van een vergelijkbare verdeling uitgaan van

de nieuwe aanvragen in de update van 24 september jl., kan dat ruim 5

MWp aan nieuwe project aanvragen hebben betroffen (wat aanvragen van gemiddeld

flink meer dan 700 kWp per stuk zou hebben kunnen betekend). Maar ze waren

al zinloos, net als de meeste in de laatste maanden ingediende extra (meestal:

PV) projecten. De totale budget overtekening inclusief deze laatste 7

aanvragen was, met de daarmee gepaard gaande geaccumuleerde 7.655,9 miljoen

Euro claim, al opgelopen tot 118,7%. Ruim het dubbele van het beschikbare

budget (€3,5 md).

Aangevraagd budget tm. update van 7 oktober (kleine toevoeging, absurde overtekening nog klein beetje verder opgerekt tot dik 7,7 miljard Euro, zwarte stippellijn totaal 3 modaliteiten). En "vol beschikte" SDE 2015, zoals weergegeven in de getrokken zwarte lijn, eindigend op het subsidie plafond, 3,5 miljard Euro. Bereikt in dezelfde update. Meer aanvragen indienen is volstrekt zinloos, en was dat feitelijk, sinds de (aangevraagde) budget overschrijding rond medio mei 2015, de facto eigenlijk al die tijd al, voor bijna alle laatkomers. Dat fase 8 op 12 oktober is ingegaan (voor PV lucratief, met 14 Eurocent basis bedrag), zegt dan ook geen drol meer: die fase wordt niet eens meer gebruikt. Let op de grote verschillen in aangevraagde budgetten tussen de drie grote modaliteiten. Ook al heeft wind als aparte categorie het meeste beschikte vermogen toegekend gekregen, warmte/WKK als geheel claimde het meeste budget (dik 5 miljard Euro, veel te veel). En kreeg ook het meest toegewezen (van de 3,5 md ongeveer 55%, niet getoond).

Toekenningen

De laatste toekenningen, die de beschikbare 3.500 miljoen Euro budget

hebben "vol" gemaakt betrof 4 categorieën, 2 bij elektra,

en 2 bij warmte/WKK:

In totaal zijn daarmee volgens deze voorlopig laatste, nog niet "officieel definitieve" update, 145 projecten voor elektra toegekend, met een budget claim van 1.589,7 miljoen Euro en maximaal 28.191 GWh te subsidiëren. En 49 projecten voor warmte/WKK, met een claim van 1.910,3 miljoen Euro en maximaal 41.988 GWh equivalenten te subsidiëren. Grote verliezer van deze SDE 2015 regeling: De modaliteit groen gas kreeg niets toegekend (maar heeft in voorgaande regelingen wel fors gescoord).

Evolutie van het aantal aanvragen voor SDE 2015 per modaliteit (gestippelde curves, totaal van alle drie: bovenste zwarte stippellijn eindigend op 755 stuks). En uiteindelijk beschikte hoeveelheid aanvragen, voor het totaal (zwarte curve met getrokken lijn) op een veel lager pitje, eindigend op slechts 194 stuks. Slechts iets meer dan een kwart van het aangevraagde spul. Maar wel "goed" voor maar liefst 3,5 miljard Euro aan subsidie... De evolutie van PV, onderdeel van elektra, heb ik apart met de magenta streepjes weergegeven (eindigend op 485 aanvragen, waarvan de meesten tevergeefs bleken: slechts minder dan 10% bleef er van over en kreeg een subsidie toekenning van RVO.

Voor de evolutie van de gemaximeerde hoeveelheid aangevraagde subsidie grafiek, zie artikel van 1 oktober jl met een voorgaande versie voor de aangevraagde hoeveelheden. RVO heeft namelijk niet meer het nieuwe getal voor elektra opgegeven in de laatste update. Gezien de bescheiden toevoeging van nog eens 7 aanvragen voor PV binnen die modaliteit, zal de hoeveelheid maximaal aangevraagde energie iets hoger komen te liggen dan de 33,3 TWh voor elektra die in de voorlaatste update was aangevraagd (en benoemd door RVO). Het totaal van alle drie modaliteiten zal iets hoger komen te liggen dan de laatst bekend gemaakte 133,7 TWh equivalenten (update van 24 september).

Het aantal PV aanvragen wat zich gelukkig mocht prijzen binnen SDE 2015, 48 stuks, valt volslagen in het niet bij de 2.973 exemplaren van de SDE 2014: slechts 1,6% van dat aantal. Over het ermee gepaard gaande totale toegekende vermogen weten we echter nog steeds niets, omdat de gealloceerde energie hoeveelheid per deel-categorie nog steeds niet is gepubliceerd door RVO (!). Alleen van sommige tussenliggende stadia, waarbij er alleen PV projecten werden beschikt binnen elektra, weten we een paar getallen. Als we uit zouden gaan van een vergelijkbare gemiddelde beschikte project grootte als onder SDE 2014 (wat beslist niet zo hoeft te zijn geweest), 297 kWp, zouden de nu bekende 48 toekenningen voor PV goed "kunnen" zijn voor een vermogen van slechts ruim 14 MWp. Dat is natuurlijk "bijna niks", en de grote vraag is of SDE 2016 (zie verder) die enorme "klap" (SDE 2013 oorspronkelijk beschikt 134 MWp, SDE 2014 beschikt: 883 MWp) zal kunnen gaan opvangen. We zullen de eindrapportage van RVO moeten afwachten wat SDE 2015 precies voor PV heeft opgeleverd aan toegekend vermogen.

Met deze "voorlopig laatste update" (verwachting eind dit jaar: er zal nauwelijks iets in een definitief exemplaar gaan wijzigen) zijn van de in totaal, met de 7 nieuwste PV aanvragen tot 755 aanvragen geaccumuleerde "pool", tot slot ook 268 stuks extra in de hard werkende ambtelijke (virtuele) papierversnipperaar verdwenen. In totaal zijn 561 aanvragen geannihileerd. Al die aanvraag papieren moeite en arbeidstijd is voor niks geweest, voor 74% (!!) van de ingediende exemplaren. Daar willen ze in Den Haag vast niks van horen, al die verspilde energie, ze willen alleen maar "goed nieuws" gepresenteerd krijgen...

De verdeling bij elektra en warmte/WKK is heel scheef als je naar de hoeveelheid budget gaat kijken die gemiddeld genomen per project is toegekend. In vergelijking met de voorgaande SDE 2014, waarbij PV (binnen elektra) een record hoeveelheid geld, aantal projecten, en te installeren vermogen kreeg toebedeeld, zien die verhoudingen er als volgt uit:

| modaliteit |

SDE

2014 (definitief eindtotaal)

|

SDE

2015 (voorlopig eindtotaal) |

||||

| projecten |

MEUR |

gemiddeld MEUR/project |

projecten |

MEUR |

gemiddeld MEUR/project |

|

| Elektriciteit |

3.034 |

1.667 |

0,5 |

145 |

1.590 |

11,0 |

| Warmte

/ WKK |

115 |

1.175 |

10,2 |

49 |

1.910 |

39,0 |

| "Groen"

gas |

25 |

658 |

26,3 |

- |

- |

- |

Totaal |

3.174 |

3.500 |

1,1 |

194 |

3.500 |

18,0 |

Bovenstaande tabel maakt kristalhelder dat de aard van SDE 2015 compleet anders is geweest dan die van de voorgaande regeling: SDE 2014 werd gedomineerd door PV beschikkingen (2.973 van in totaal 3.034 toegekende aanvragen, 98% van totaal). Die de gealloceerde gemiddelde subsidie per toegekend project omlaag schroefde tot een relatief "bescheiden" 1,1 miljoen Euro, ondanks de nog forse claim van warmte/WKK projecten (MEUR 10,2 /project), en de per stuk relatief "dure" groen gas beschikkingen binnen die regeling (MEUR 26,3/project). In SDE 2015 is het aantal toekenningen dramatisch omlaag gevallen, tot slechts - voorlopig - 194 stuks (waarvan slechts 48 voor PV, 25% van totaal), 6% van het volume in SDE 2014. Waarbij bij hetzelfde budget van 3,5 miljard Euro de gemiddelde project omvang bij de beschikkingen dik verzestienvoudigde tot 18 miljoen Euro per aanvraag. Recordhouder is daarbij warmte/WKK geworden, die ondanks de wegval van de 3 peperdure biomassa bijstook in steenkolencentrale aanvragen, toch een enorme projectclaim kreeg toegewezen van gemiddeld 39 miljoen Euro per project! Ter vergelijking: de door windenergie projecten gedomineerde modaliteit elektriciteit bleef "steken" op gemiddelde MEUR 11,0/project. Meer dan drie maal zo laag. Het is duidelijk dat kleine organisaties als lokale energie coöperaties in zo'n SDE regeling helemaal niets meer hebben te zoeken, die maken geen schijn van kans in dat MEUR wapengekletter van de Grote Project Ontwikkelaars. De SDE 2015 is voor "energiecoöperatief" Nederland een verloren subsidie regeling geweest.

Grafiek met het verloop van het totaal aantal aanvragen binnen de nu 5 afgeronde SDE "plus" regelingen - sinds SDE 2011. SDE 2015 blijft met de huidige, "voorlopig laatste" update, ergens steken in de middenmoot, daarbij grofweg op het niveau van SDE 2012 komend (die later echter weer aanvragen verloor in publiek gerapporteerde ambtelijke rapportages). SDE 2011 lag nog een stuk hoger bij het totaal aantal aanvragen, maar natuurlijk blijft SDE 2014 ongeslagen kampioen op dit vlak. Al lag het aantal aanvragen rond die 190e dag na inwerking-treding van die regeling nog onder die van SDE 2015, vanwege de toen nog grote hoeveelheid niet geclaimd budget, scheurde die regeling er in een later stadium (laatste fase) met een verpletterend aantal aanvragen vandoor, om iets meer dan 4.000 stuks te eindigen, ruim een jaar na de officiële startdatum van die SDE. Dat betrof voor de overgrote meerderheid (93% van 4.012) PV aanvragen. Veel van de zonnestroom project aanvragen zijn binnen die regeling daadwerkelijk toegekend, en een aardige hoeveelheid van de beschikte installaties werd al in een rap tempo gebouwd, het laatste jaar. Voor SDE 2015 blijft van de 485 aangevraagde PV projecten (totaal hele regeling: 755 stuks) een miezerig hoopje van maar 48 toegekende exemplaren over waarvoor subsidie is toegekend.

SDE 2016 >

"SDE ++" ?

Ondertussen is, in samenhang met het tweede Energierapport ("Nationale

Energieverkenning 2015" gepubliceerd door ECN) bekend geworden

dat er alweer een revolutie heeft plaatsgevonden bij de almachtige knoppendraaiers

achter de SDE regelingen (Ministerie van Economische Zaken). Want SDE

2016 gaat een absurd budget tegemoet zien van maar liefst 8 miljard Euro.

Meer dan twee keer zoveel dan in de voorgaande twee regelingen. Zo leert

ons een "warming-up"

brief aan de Tweede Kamer van Henk Kamp. De SDE 2016 gaat daarbij

nota bene ook nog eens in twee stukken gehakt worden. Er komen twee i.p.v.

de "gebruikelijke" 1 aanvraag rondes, waarbij er ook nog op

het scherpst van de snede met tienden van Eurocenten per kilowattuur

"gevochten" kan worden voor een zo riant mogelijke positie bij

de aanvragen. U kunt zich voorstellen dat alleen de best geoutilleerde,

van goed betaalde bedrijfseconomen voorziene grote ondernemingen hierbij

de grootste kans gaan maken. En dat, wederom de "kleinere partijen"

achteraan zullen moeten schuiven in de pikorde voor de Gouden Trog met

€ 8.000.000.000,00. In de hoop dat er binnen die gigantische pot

met lekkers nog wat smakelijke kruimels overblijven om een mager PV projectje

o.i.d. te kunnen gaan scoren. We kunnen SDE 2016 wat dat betreft beslist

plagerig de "SDE ++" regeling gaan noemen. 1x raden voor wie

die extra "plus" gaat gelden...

Bijbedoeling

met vieze bijsmaak - en de ongemakkelijke waarheid van de kolenstook

Dat Kamp zoveel

geld heeft gereserveerd, door de burgers en het (ook kleinere, deels in

problemen verkerende) bedrijfsleven op te hoesten via de ongetwijfeld

de komende jaren flink verder op te schroeven SDE opslag ("ODE"),

heeft natuurlijk ook alles te maken met de uitdrukkelijke wens van MinEZ

om maximaal buitenlandse biomassa op fossiele steenkolen bedden te verbranden

in Nederlandse kolencentrales. Die in handen zijn van slechts een paar

mega concerns. Die straks ongetwijfeld (na de mislukte eerste, halfslachtige?

poging onder SDE 2015, 3 aanvragen door RVO afgevoerd

in update 24 sep. 2015) massaal uit gaan pakken met aanvragen die

vele honderden miljoenen Euro's van Nederlandse burgers weg gaan sluizen

naar die impliciet onduurzame ongein, ver buiten het zicht in o.a. die

kolencentrales op de Maasvlakte. Dat "mag" van MinEZ, want we

"moeten" - nog steeds miezerige - doelstellingen gaan invullen.

Ditmaal gaan we zelfs de 14% voor 2020 niet halen (NEV: 12,4% !), maar

de 16% voor 2023 moet te doen zijn, volgens de mooi-weer praters in Den

Haag ... als je maar massale houtstook in kolencentrales meetelt natuurlijk...

Screenshot uit de 7 pagina's lange Kamerbrief van Henk Kamp / Min. EZ over de impact van de "Nationale Energieverkenning 2015" en de voorlopige toezeggingen voor SDE 2016. Dreigende taal: bijstook van biomassa uit buitenlandse bossen in Nederlandse kolencentrales brandend op steenkolen van nog steeds niet door de sector vermelde herkomst (lees: bloedkolen niet uitgesloten), mag wat Kamp betreft massaal gesubsidieerd gaan worden, "want" dat is kennelijk iets duurzaams. Met zoveel gereserveerd geld móet het gaan lukken (i.t.t. onder de SDE 2015). Een beetje slimme meid weet: het is allemaal bullshit, en het dient te worden uitgelegd als een ongehoorde subsidie aan een van de meest smerige vormen van opwekking van elektriciteit. Mede op kosten van de weerloze burgers, die over elke (op jaarbasis na salderen overblijvende) kWh, m³, en GJ op de jaarnota, mee gaat betalen aan deze weerzinwekkende wijze van door de Staat georganiseerde mantel der liefde over een sector die over haar houdsbaarheidsdatum heen is.

Hoe erg het werkelijk gesteld is met ons land, toont het vreselijke plaatje van de inzet van steenkolen in de stroomproductie van Nederland, door En-tran-ce (project van Hanzehogeschool Groningen / Energy Academy Europe). In hun maandelijkse rapportage voor september toonden ze de Gruwelijke Waarheid Die U Ook Onder Ogen Zult Moeten Zien (maar die uiteraard niet door de Haagse Residenten wereldkundig gemaakt wordt): nog nooit in de recente historie was de inzet van steenkool voor elektriciteit zo hoog als in die maand. Bijna 4,4 TWh aan stroom productie, meer dan de maximale jaar productie van kernsplijter Borssele, werd gemaakt door op middeleeuwse wijze steenkolen te verbranden!

Bron: © En-Tran-Ce september 2015 rapportage, pagina 23.

Als het scenario gaat geschieden zoals ik verwacht, wellicht 3 of meer aanvragen voor bijstook in kolencentrales binnen SDE 2016, die beschikt gaan worden, zou het wel eens kunnen gaan gebeuren, dat de "gemiddelde subsidie allocatie per project", zoals in bovenstaande tabel voor SDE 2014/2015 getoond, een nog schever beeld gaat laten zien in die nieuwste cadeautjes-regeling voor de Grote Energieconcerns. En dat "relatief weinig" partijen, met de best betaalde specialisten in dienst, en goed geoutilleerde money cowboys en speculanten enorme hoeveelheden van de overblijvende subsidiegelden naar zich toe zullen gaan trekken. Die particulieren beslist niet voor eigen projecten tot hun beschikking zullen gaan krijgen. SDE ++ = Groot Bedrijfsleven. Knoop die in uw oren. Geen decentrale revolutie, maar maximaal (door EZ) gestuurd pseudo-monopolie op de (vermeend duurzame) energie voorziening van ons land...

Ik hoop natuurlijk dat ik weer ongelijk ga krijgen, en dat er massaal ingediend gaat worden, door veel van de inmiddels 310 lokale energie coöperaties en "initiatieven" in den lande. Veel plezier daarbij, en doe jullie stinkende best om zoveel mogelijk subsidiegeld jullie kant op te "trekken". Daar, waar het in een echt decentrale energiewereld natuurlijk gewoon hoort: terug bij de burgers.

Stand van zaken SDE 2015 (RVO.nl, "voorlopig laatste" update SDE 2015 [vol beschikt], 7 oktober 2015)

"MEUR"= 1 miljoen Euro.

11 oktober 2015: Rondom Dag van de Duurzaamheid - een willekeurige greep uit project realisaties. Polder PV heeft zelf niet zoveel met dat soort leuke initiatieven (9 oktober: Dag van de Duurzaamheid). Waarbij zeer geconcentreerd op 1 dag aandacht wordt gevraagd voor talloze duurzame acties en projecten in ons land. Daarbij een duizelingwekkende hoeveelheid formats tonend, en een chaos aan initiatieven waar je al snel de weg in kwijt raakt. Duurzaamheid is voor ons een kwestie van overtuiging, die al enkele decennia geleden structureel in "duurzaam leven" is gematerialiseerd. Waarbij we ons beperken in ons koopgedrag, zuinig leven, geen auto hebben, en we geen vliegreizen maken. De stroom die we op jaarbasis verbruiken ligt gesaldeerd rond het nulpunt (of is zelfs negatief, meer opwek dan verbruik), kookgas verbruik stelt geen drol voor (minder dan 20 m³/jaar), ons verbruik aan stadswarmte is, mede getriggerd door de volslagen bezopen vastrechten, tot een punt genaderd dat de paniek waarschijnlijk begint toe te slaan bij de leverancier onder de Zweedse holding paraplu, die eens per jaar onze verbruikscijfers ziet...

De boodschap: duurzaamheid praktiseer je gewoon elke dag, niet slechts 1 dag in het jaar.

Dat laat onverlet dat het activiteiten aanbod op die 9e oktober overstelpend en kleurrijk was. Voor een keertje daarom een korte beschouwing over een paar PV projecten die - deels bij toeval? - op het netvlies kwamen van Polder PV. En die ik aardig genoeg vind om hier voor u weer te geven rond die nationale "duurzame feestdag". NB: het aantal gerealiseerde (grotere) projecten is hard aan het groeien, zoals ik al had voorspeld vanwege de implementatie van met name de SDE 2013/2014 beschikkingen, mijn projectenlijst groeit als kool. Niet alleen "decentrale" collectieve projecten zien het licht. Op het vlak van de "harde commerciële" projecten gebeurt er ook gigantisch veel, en het gaat daarbij ook nog eens om veel grotere installaties. Daarnaast komen er ook steeds meer "zeer fraaie", esthetisch in het oog springende projecten on-line. Hier onder slechts een kleine greep uit talloze nieuwe PV projecten die de laatste tijd "het licht hebben gezien".

Vattenfall

medewerkers plaatsen zonnepanelen op, o.a., kolencentrale

De eerste is een byzondere. Want het betreft feitelijk een soort inkoopactie

voor zonnepanelen (bericht Nuon site), en die is inmiddels dan ook toegevoegd

in mijn enorme, inmiddels 223 acties bevattende lijst (overzicht).

Het betreft een initiatief van 4 medewerkers van het oude Nuon, wat de

facto gewoon Vattenfall AB is geworden, die per

1 juli van dit jaar voor de volle 100% formeel eigenaar van Nuon is

geworden. Het plan kwam voort uit de duurzaamheids-initiatieven binnen

het Nuon Next programma. 226 medewerkers zouden binnen 2 weken tijd een

aankoop beslissing voor 1.300 zonnepanelen hebben genomen. Die niet op

hun eigen huis worden gelegd, maar op 2 bestaande Nuon lokaties. De eerste

panelen binnen deze "ZonSamen" inkoopactie zijn al

op 7 oktober gelegd op 1 van de bedoelde bijgebouwen van de Hemweg

8 steenkolen centrale (!) aan de Petroleumhavenweg in het Amsterdamse

havengebied. In de komende weken zou een ander - vooralsnog onbekend -

gedeelte van het waarschijnlijk minimaal 325 kWp tellende totaal project

aangelegd worden op de platte daken van het sinds

december 2013 nieuw betrokken (flink verduurzaamde) hoofdkantoor aan

de Hoekenrode in Amsterdam ZO (12,5 kilometer zuid-oostelijk t.o.v. Hemweg).

Het gaat hierbij dus feitelijk om een "bi-lokatie", ik heb de

twee installaties inmiddels als een "multi-site" ingevoerd in

mijn projecten overzicht.

De Nuon inkoop-actie zou extra aantrekkelijk zijn vanwege een "innovatief deelnemersmodel" wat handig gebruik zou maken van een "Belastingvoordeel op de investering van de individuele deelnemers". Hoe die constructie precies in elkaar zit wordt er niet bij verteld (btw teruggave op project met "zonnepanelen op vreemd dak", postcoderoos ??), maar hij zou bij succes wellicht "gedeeld" gaan worden met andere bedrijven die ook zoiets van plan zouden zijn. Merkwaardigerwijs, en beslist relevant is echter, dat de twee bij RVO.nl bekende SDE 2014 beschikkingen voor deze twee Amsterdamse lokaties in het persbericht verzwegen worden.

Hoe je het ook wendt of keert: er liggen inmiddels dus de nodige zonnepanelen op daken rond een Nederlandse kolencentrale. Byzonder en "toekomstgericht", dat zeker. Al helemaal als die kolencentrale gewoon wordt stilgelegd. Dat zou de doelstelling "xx% duurzame energie in jaar yyyy" versneld naar voren kunnen gaan brengen...

Nuon-medewerkers delen hun zonnepanelen op elektriciteitscentrale en kantoor (persbericht Nuon, 7 oktober 2015)

Energiek

Leiden eindelijk opgeleverd

Een ander, in de verte aan bovenstaande gelieerd project betreft het al

jaren in de pen zittende plan voor zonnepanelen op de sheddaken van "Nieuwe

Energie" in mijn woonplaats Leiden. Die natuurlijk niet onvermeld

mag blijven. Vooral omdat het op de daken is gerealiseerd van de voormalige

textielfabriek Clos & Leembruggen langs de Herensingel, nu dus een

bedrijfsverzamel-gebouw. Naast het complex waar nog niet zo lang geleden

hetzelfde Nuon old-style was gevestigd. De gasgestookte E.ON

STEG centrale vormt het niet te vermijden hart van dat energie complex

("De Lichtfabriek"), dus ook hier weer een interessante "link"

naar de dynamische transitie tussen fossiel en duurzaam. Extra pikant

mijnerzijds, omdat ik gedwongen klant ben van Vattenfall/Nuon voor de

stadswarmte afkomstig van ... inderdaad, die STEG centrale. Die in 2020

dreigt

te gaan sluiten, en waarvan de warmtevoorziening ingewisseld dreigt

te gaan worden voor veronderstelde "rest"warmte van (o.a.) de

nieuwe steenkolen

centrale MPP3 van datzelfde E.ON op de verre Maasvlakte (megalomane

plannen van "mijn" provincie, zie FD

artikel, lees ook reacties!).

^^^

Het gebouw van Nieuwe Energie, pal naast de gasgestookte E.ON STEG stadswarmte

centrale in de binnenstad van Leiden.

De zonnepanelen zijn in het vroege najaar op hier niet zichtbare sheddaken

op dit complex geplaatst.

Het gaat bij het project van Energiek Leiden, al jaren (sinds 2012) hartstochtelijk getrokken door de van gedegen energie coöperatie onderzoek bekende Anne Marieke Schwencke van ASI Search, om een installatie van 75 kWp cq. 300 of 288 zonnepanelen (cijfers verschillen per bron). Waarmee het met de hakken over de sloot een iets kleiner PV-systeem in de Gasthuiswijk overtroeft. En derhalve nu - bij mijn weten, zoals geclaimd terecht - "de grootste" PV installatie van Leiden zou zijn. Dit heeft natuurlijk alles te maken met de bijna geheel "vol" gebouwde beschikbare grond in onze gemeente, met weinig zeer grote dak oppervlaktes die tegenwoordig worden ingevuld met SDE 2014 beschikkingen elders in het land. Maar deels is het gewoon een feit dat er bij de grotere Leidse bedrijven en instellingen met veel plat dak ruimte relatief weinig activiteit is geweest op dit gebied, al die jaren. We hopen natuurlijk dat dat gaat veranderen in de komende tijd, al is het aantal beschikkingen binnen SDE 2014 niet om over naar huis te schrijven (slechts 5 stuks gevonden, waarvan er eentje met zekerheid al is gerealiseerd).

Het project is in nauwe samenwerking tussen huurders belangen vereniging Nieuwe Energie met verhuurder Portaal (tevens verhuurder van het complex van PPV) tot stand gekomen, die zelfs 2 ton heeft uitgetrokken om de kwetsbare oude dakbedekking te vervangen (waarvoor complimenten!). Het van hun daklease-model bekende Rooftop Energy uit Waddinxveen heeft het systeem met 300 multikristallijne 250 Wp modules en 3 ABB omvormers aangebracht en een SDE 2013 beschikking op naam voor het project. De elektriciteit wordt door verhuurder Portaal afgenomen, de ondernemers in het gebouw krijgen "vanzelf" groene stroom van eigen dak tot het punt waarop de consumptie binnen het gebouw die van de opwek overstijgt. Helaas zijn niet alle sheddaken vol bedekt, vanwege kennelijke "zichtlijn" beperkingen op het monumentale pand. In ieder geval wordt er 20 oktober a.s. een knalfuif gevierd door Energiek Leiden, en Polder PV zal daar natuurlijk ook even zijn neus laten zien. Een mooie foto van het complex met pas opgeleverde PV generator vindt u o.a. hier.

20

oktober feestelijke opening zonnecentrale!

(Energiek Leiden)

Facebook

pagina Energiek Leiden (diverse berichten en foto's over het project)

Esthetiek

- Pakhuis de Zwijger e.a.

Esthetiek wordt een steeds belangrijker thema bij PV, en de talloze projecten

- grotendeels door RVO en haar voorgangers gesubsidieerd - voor Building

Integrated PV (BIPV) hebben daar ook aan bijgedragen. Verder versterkt

door prachtige recente pilot projecten met de NOM woningen ("Nul

Op de Meter"), met soms volledig dak-geïntegreerde PV daken

over een heel bouwblok heen.

De "esthetiek" dilemma's komen met name naar voren in problematische gebieden als beschermde stadsgezichten, op monumenten e.d. Maar ook daar kan soms (niet altijd, helaas) met passen, meten, meedenken, en een slimme materiaalkeuze, een mooi resultaat worden bereikt. Wat voor alle partijen acceptabel is. Dat daar soms water in de wijn moet worden gedaan (lager projectvermogen, lagere opbrengst rendementen) is niet altijd te voorkomen.

Zo heeft firma Janszon, waarvan het management deels actief is geweest in de beginfase van het later helaas gefailleerde Energieker, voor een groot deel van haar projecten portfolio vooral het "lastiger" marktsegment in haar vizier, en heeft ze al enkele opvallende, complexe installaties afgeleverd. Waarvan al 5 op beschermde monumenten in Amsterdam. Zo werd in oktober 2014 het aan het IJ gelegen, beschermde monument het Veem voorzien van 80 kWp met CIS dunnelaag Solar Frontier panelen.

Een fraaie recente toevoeging is een project op het dak van het monumentale pand, Pakhuis Willem de Zwijger, waar uiteindelijk 198 zwarte CIS Solar Frontier (Shell dochter) 170 Wp modules zijn geplaatst en "ingepast" om het aanzicht van het gebouw niet te wijzigen (voorwaarde voor implementatie door de welstands-commissie). Vanwege de nogal in het oog vallende lokatie (het pakhuis is feitelijk een soort poortgebouw boven de toegangsweg tot de brug naar het Java eiland aan de IJhaven), mocht er geen al te opvallende wijziging van het "aangezicht" van het gebouw optreden. De prijsvraag "Zon op de Zwijger" leverde het winnende ontwerp op van Janszon, een op de PVC dakbedekking "geplakte" frame constructie die stormbestendig is volgens de uitvoerders. De genoemde SF panelen, met een totale capaciteit van bijna 34 kWp. En SolarEdge optimizers, vanwege de forse beschaduwing van het pand aan, met name, de westzijde van het dak. Door de jury wordt deze oplossing geschikt geacht om vaker toegepast te worden op (problematische) monumentale gebouwen, dus wellicht kunnen we meer van dit soort projecten gaan verwachten in de hoofdstad. Er zouden er sowieso al meer in de planning staan, volgens een persbericht van de leverancier.

Een fraaie foto van de opgeleverde installatie op Pakhuis de Zwijger, met 198 Solar Frontier modules, is te vinden op de website van Pakhuis de Zwijger (deze pagina). De panelen zijn bevestigd op liggers die tussen de duidelijk zichtbare "ribben" van het witte PVC dak op de membraan zijn geplakt. Vooral het gebouw links op de foto veroorzaakt nogal wat schaduw in de middag-uren (bevindt zich W. van de installatie). Vandaar dat er gekozen is voor SolarEdge optimizers om de effecten daarvan zo veel mogelijk te beperken. Ondanks die onvermijdelijke schaduw "haard", wordt een jaarproductie van 34 MWh geprognosticeerd. Wat een specifieke opbrengst impliceert van maar liefst 1.010 kWh/kWp.jaar. Ongetwijfeld, als dat inderdaad gehaald gaat worden, een productie waarvan bij menig PV ontwikkelaar in ons land de schellen van de ogen zullen vallen...

Janszon gebruikt bij de meeste projecten de inmiddels in Nederland - mede vanwege de importheffingen voor Chinese kristallijne Si modules - bekend geworden (zwarte) Solar Frontier panelen. Soms, wanneer dat nodig is (zeker op complexe daken met diverse obstakels, lokale beschaduwing, e.d.), in combinatie met individuele power-optimizers van het Israëlische bedrijf SolarEdge.

Maar zelfs op platte daken, die je vanaf de openbare weg niet kunt zien, worden dergelijke dunnelaag modules toegepast. Een voorbeeld van zo'n plat dak installatie betreft een groot, ook recent (oktober dit jaar) afgerond project met 1.978 SF panelen, en een respectabele omvang van ruim 336 kWp op 2 aangrenzende daken van het "cultureel bedrijventerrein" Coöperatie Het Domijn in Weesp (NH). Dat project - met een SDE 2013 beschikking op zak - is gefinancierd door bekende duurzame Triodos bank, en zou ongeveer 325 MWh/jaar gaan produceren (ook al respectabele specifieke opbrengst verwachting, ditmaal van 967 kWh/kWp.jaar). Ongeveer 65% van de productie is "overtollig", en wordt via de flink aan de weg timmerende energieleverancier Vandebron per 1 januari 2016 als "groene stroom" aangeboden aan ongeveer 50 potentiële klanten in den lande. Bij de bouw van het PV project zijn mensen van Domijn aan het werk geweest, ook het beheer ligt in hun handen. Die participatie van (gebouw) huurders is trouwens bij de meeste projecten van Janszon geschied.

Bij de "Het Veem" en, o.a., Marci Panis (29 kWp) projecten in Amsterdam zijn zelfs (gedeeltelijke) oost-west opstellingen met de SF panelen uitgevoerd. Dergelijke configuraties (globaal genomen onder de noemer "oost-west oriëntatie" vallend, al wijken de werkelijke oriëntaties soms flink af van die "windroos richtingen") zijn inmiddels al frequent te zien in mijn sterk gegroeide "grote" projectenlijst.

http://www.janszon.nu/zonprojecten

Tot

slot, boeren en buitenlui stomen voort, weer paar tiental kWp er bij

In deze laatste bijdrage weer een foto van eigen "teelt". Van

een PV project op een zoveelste gebouw in de agrarische sector. Een bedrijfstak

waar we nog veel van kunnen verwachten, en waar in het recente verleden

sowieso al zeer fors in zonnepanelen is geïnvesteerd. Ik heb u ruim

een jaar geleden een foto van de "grote buurman" van dit

project laten zien, in het Noord-Hollandse Abbenes in de Haarlemmermeerpolder.

Tijdens onze fietstocht naar een nieuwe onderhoudsdag in het Bulderbos

(naast de Polderbaan van Schiphol), afgelopen zaterdag, stuitten we op

alweer een nieuw, kleiner project, wat toen nog geen zonnepanelen

had. De buren van de hier boven gelinkte grote installatie hebben namelijk

recent ook een "voldak" PV-generator aan laten leggen, door

Expirion uit Hillegom. Weliswaar op een kleinere schuur, maar toch. Omvang:

129 kristallijne panelen met een gezamenlijk vermogen van bijna 34 kWp.

Niet zichtbaar op de foto, is er ook nog een klein schuurdak op het erf

met nog eens 32 panelen volgelegd, totaal dus 161 stuks.

^^^

De nieuwe PV-installatie in Abbenes. Er zullen waarschijnlijk nog talrijke

van dergelijke projecten bij gaan komen.

Met of zonder SDE subsidie. Met of zonder EIA.

Dergelijke installaties "vliegen" me al een tijdje om de oren, en de verwachting is dat er nog heel wat van soortgelijke projecten gerealiseerd zullen gaan worden, de komende jaren. Dat heeft mede een forse impact op het (nieuw) geïnstalleerde vermogen in ons land, want het komt allemaal bij de nog steeds voortvarend verder groeiende residentiële markt, en alle andere deel-sectoren.

Derhalve sluit ik dit korte, selectieve overzichtje "rond de Dag van de Duurzaamheid", met deze "zelf gevonden" installatie af, en ga ik over naar het verder op- en uitdiepen van oude en nieuwe PV projecten voor het rap groeiende overzicht.

Dag van de Duurzaamheid bij NPO (diverse acties nader belicht, artikelen, video...)

8 oktober 2015: CertiQ september 2015 - terugval, maar bovengemiddelde toename PV installaties. Na de gezien de historie zeer hoge nieuwe capaciteit inschrijvingen voor PV in de voorlaatste 2 maanden, is het niveau in het september maandrapport terug gevallen naar 6,2 MWp nieuw. Maar dat is fors hoger dan de langjarige trend bij CertiQ. Een beschouwing.

In het september rapport werden netto t.o.v. de opgaves in augustus weer 92 gecertificeerde PV installaties toegevoegd, met een gezamenlijk (netto) vermogen van 6.198 kWp (gemiddelde: 67,4 kWp per installatie, voor NL begrippen "forse" zonnestroom systemen). Netto, omdat niet uitgesloten kan worden dat in die maand er ook (oudere kleine) installaties zijn uitgeschreven. Ik ga er vooralsnog van uit, dat de "oude pool", meestal via MEP gesubsidieerde PV installaties, al fors geslonken volgens laatste rapportage van RVO (over: 4 MWp van "toegezegd vermogen" op peildatum 1 mrt. 2015) stapsgewijs uit de CertiQ bestanden zal verdwijnen. Dit, omdat de subsidieperiode (start 2003) voor de meeste projecten afgelopen zal zijn. Het wil echter beslist niet zeggen dat die installaties zijn of worden afgebroken, want ze zullen grotendeels nog een forse hoeveelheid pure groene stroom blijven produceren, zoals o.a. het Floriade dak te Vijfhuizen (tot voor kort de grootste installatie in Nederland).

Die 6,2 MWp is weliswaar aanzienlijk minder dan in de twee voorgaande maanden werd toegevoegd (juli 17,9 MWp, augustus 15,5 MWp). Maar het is nog steeds fors hoger dan het langjarige gemiddelde. Dat was van begin 2010 tm. sep. 2015 slechts 2,2 MWp/maand. Bij uitsluiting van de sterke groei-maanden juli tm. sep. 2015 was dat langjarige gemiddelde zelfs maar 1,7 MWp gemiddeld per maand. Het gemiddelde van de 3 laatste maanden lag, ondanks de terugval in september, op een veel hoger niveau van 13,2 MWp/maand. Al met al: een forse versnelling van de bijschrijvingen, m.i. vooral veroorzaakt door de snel voortschrijdende implementatie van SDE 2013 en, vooral SDE 2014 projecten. Deze wordt evident uit de volgende, ververste grafiek voor de accumulatie van de opgestelde capaciteit (alleen: gecertificeerde installaties, grofweg een tiende van het totale volume in Nederland) in het CertiQ register:

Afzonderlijk per maand gerangschikt met de jaren direct naast elkaar, zodat de verschillen goed opvallen:

Uit bovenstaande grafiek wordt ook kristalhelder dat september 2015 weliswaar weer aardig "terug viel", maar dat de nieuwe capaciteit toevoeging in het maand rapport nog steeds veel hoger lag dan in alle voorgaande maanden behalve in juli 2014, en in juli-aug. 2015.

Aantallen

installaties, mogelijk xtra input bron

Wat betreft de aantallen gecertificeerde, bij CertiQ ingeschreven installaties

is de trend ook nog steeds positief:

Uit deze grafiek blijkt dat het aantal geregistreerde PV-installaties bij CertiQ, 11.254 stuks, inmiddels anderhalf procent boven het niveau in november 2013 ligt, 11.088 inschrijvingen. Dat was nog voordat de lang durende, regelmatig door mij gesignaleerde "her-registratie operatie" zijn beslag kreeg (die inmiddels wel zo'n beetje lijkt te zijn afgerond). Als we van die registraties de op 1 maart 2015 nog door RVO gesignaleerde 280 overgebleven MEP projecten aftrekken (ook ingeschreven bij CertiQ, om GvO's te kunnen verzilveren), houden we een potentieel over van zo'n 10.974 via SDE (resp. SDE "+") gesubsidieerde projecten.

Dit laatste getal is aan de ene kant een "minimum", omdat er inmiddels alweer MEP projecten verdwenen kunnen zijn uit de CertiQ registraties. Maar aan de andere kant, wordt die afschatting voor "SDE installaties" aan de "bovenkant" mogelijk in toenemende wijze onder druk gezet. Dat komt, omdat er mogelijk ook NIET via SDE gesubsidieerde PV installaties zouden kunnen instromen bij CertiQ. De eerste aanwijzingen daarvoor ontving ik na onze vakantie, waarbij geclaimd wordt dat de vrij recent opgerichte energieleverancier Vandebron uit Amsterdam kennelijk particulieren (? en bedrijven ?), die op jaarbasis "(zonne)stroom over" zouden hebben (lees: meer produceren dan er op jaarbasis fysiek wordt verbruikt), door de leverancier (gratis) zouden worden aangemeld bij CertiQ. Zodat hun overschotten in de vorm van GvO's zouden kunnen worden verzilverd door Vandebron. Die ze weer kan doorverkopen aan klanten die eventueel nog niet door duurzame productie gedekt verbruik zouden willen vergroenen.

Mijn verwachting is, dat deze hypothetische gang van zaken (vooralsnog geen duidelijke bewijzen voor structurele impact) wellicht invloed kan hebben op genoemde toename van de groei van de aantallen toegevoegde installaties bij CertiQ. Maar, omdat het meestal om particulieren met vaak zeer kleine installaties zou (kunnen) gaan, vooralsnog nauwelijks invloed zal hebben op de toegevoegde vermogens per maandrapport. Althans, dat werd aangedragen als een "mogelijke verklaring voor de hoge groei van het vermogen in de maanden juli en augustus". Omdat het echter om zeer forse toevoegingen ging in die maanden, blijf ik erbij, dat die groei zeer dominant moet zijn veroorzaakt door de bijschrijving van (relatief weinig) SDE 2013 / SDE 2014 projecten. Die per stuk een forse omvang zullen hebben gehad (vele tientallen tot wellicht een paar honderd kWp per stuk).

Uiteraard moet de geschetste "potentiële" impact van "niet via SDE instromende PV capaciteit" wel in het oog gehouden worden, om te kijken of dat daadwerkelijk een grote invloed op de CertiQ cijfers zal gaan krijgen. CertiQ splitst geen installaties uit naar "eventueel genoten incentive regime" dan wel "aard van GvO handel" die er achter zou kunnen zitten.

Nieuwe

grafiek: evolutie gemiddeld (gecertificeerde) PV-systeem vermogen bij

CertiQ

Gezien het feit dat het nu hard gaat met de grotere PV installaties in

de bijschrijvingen bij de TenneT dochter, presenteer ik nu voor het eerst

de evolutie van het gemiddelde systeemvermogen van de in de maandrapportages

geaccumuleerde hoeveelheid capaciteit cq. aantallen. Dat geeft

een byzonder duidelijk beeld van de forse veranderingen in het veld:

Kristalhelder wordt uit deze grafiek de sterke (2014) tot aanzienlijke groei (laatste 3 maanden) van het systeemgemiddelde vermogen (mind you: van de geaccumuleerde capaciteit!) in de CertiQ maand rapportages. Het gemiddelde is, na een korte dip aan het begin van de rapportages (pas vanaf begin 2010 ook vermogen bekend), veroorzaakt door een forse toestroom van kleine residentiële installaties uit de eerste SDE regelingen (2008-2010), zeer sterk gestegen van zo'n 4,5 kWp (omvang van een "grote residentiële installatie") tot maar liefst 15 kWp in het september 2015 rapport. Mijn verwachting is, met de instroom van steeds grotere gerealiseerde SDE 2013 en SDE 2014 projecten, dat die trend voortgezet zal worden.

In Klimaatmonitor "totaal dossier" (wat ik KMt ben gaan noemen) staan momenteel bijna 300.000 adressen met zonnepanelen vermeld, met een totaal vermogen van ruim 1.168 MWp, en een systeemgemiddelde van "slechts" 3,9 kWp. Die database bevat, naast een dominante hoeveelheid residentiële installaties, natuurlijk ook talloze commerciële, grote projecten, al heb ik al lang aangetoond dat er grote hiaten zitten bij de vertegenwoordiging van die laatste categorie. Het verschil met de stand van zaken bij CertiQ (MEP/SDE installaties) is duidelijk. De CertiQ verzameling (zeer actueel, en wat GvO's betreft "volledig"), heeft een systeemgemiddelde wat inmiddels al een factor 3,8 maal zo hoog is dan in de enorme database van de bij Klimaatmonitor momenteel "bekende" systemen. Wat nog steeds niet alles is in ons land, dat dossier loopt bovendien wat registraties betreft al die jaren bij elke data presentatie en update zeer fors achter bij de actualiteit. De CertiQ verzameling gaat steeds meer gedomineerd worden door de GvO's genererende, grote PV projecten in ons land.

Groei gecertificeerd PV vermogen en garanties van oorsprong CertiQ

In bovenstaand plaatje de groei van het PV vermogen nogmaals afgebeeld (violette curve, data structureel pas vanaf begin 2010), met daar tegen afgezet de groei van het uitgegeven aantal groene certificaten (GvO's) door CertiQ. Tot maart konden er ook langer in het verleden gegenereerde kilowatturen bij de toevoegingen in de maandrapportages zitten (derhalve geeft de curve een grillig beeld, blauwe stippellijn). Vanaf maart 2015 wordt de werkelijk in die maand gegenereerde productie getoond, zoals expliciet opgegeven door CertiQ. Met als reminder: er kan nog niet verwerkte energie productie later worden toegevoegd, vanwege vertraagde input vanuit de netbeheerders, en de administratieve procedures die daarvoor gevolgd moeten worden. Dat laatste stuk wordt weergegeven door de blauwe curve met de getrokken lijn.

Duidelijk is, dat beide curves de laatste maanden "gelijk opgaan" wat trend betreft. En die trend is: zeer sterk groeiend t.o.v. de voorgaande periode. U mag ook stellen: "game change".

Wijzigingen

accumulaties vier modaliteiten bij CertiQ

In

het schema hier onder de wijzigingen die zijn opgetreden t.o.v. de situatie

zoals die gold vlak voordat de her-registratie verplichtingen werden doorgevoerd,

begin december 2013.

Bij de aantallen installaties (linker kolom) is wind inmiddels in het positieve domein gekomen, met 4 extra projecten t.o.v. de stand voor de her-inschrijvings-operatie. Alleen hydropower staat - al lange tijd - nog in de min, met 5 projecten minder. Naast biomassa (bijna 8% meer projecten) is zon aan een "opmars" bezig, waarvan we hopen dat die wordt volgehouden. Weliswaar bij de aantallen nog relatief weinig, 1,5%, maar bij de vermogens (rechter kolom), is de sprong voorwaarts ongeëvenaard door de drie andere categorieën bij elektra. PV heeft tot nog toe een toename van 92% sinds 1 december 2013 (vooral veroorzaakt door steeds grotere project inschrijvingen), biomassa 47%, en wind 17%. Waterkracht blijft met een teleurstellende 31% negatief, als enige optie, ver achter op de rest. In totaal is er met alle vier categoriëen anderhalf procent groei bij de aantallen inschrijvingen, en maar liefst 38% bij de geregistreerde vermogens geweest, in die bijna twee jaar lang durende periode.

Biomassa domineert alles bij de ingeschreven capaciteit. De meest dubieuze opties, AVI's (afvalverbranding), 12% van totale capaciteit, en biomassa bijstook in kolencentrales, 56%, nemen bij elkaar maar liefst 68% van het totaal ingeschreven vermogen voor hun rekening. Dat, beste mensen, is onze "duurzame" energievoorziening...

Import / export GvO's

Updates van de invoer cq. uitvoer van "de papieren groene realiteit" als het om stroom gaat. Eerst import:

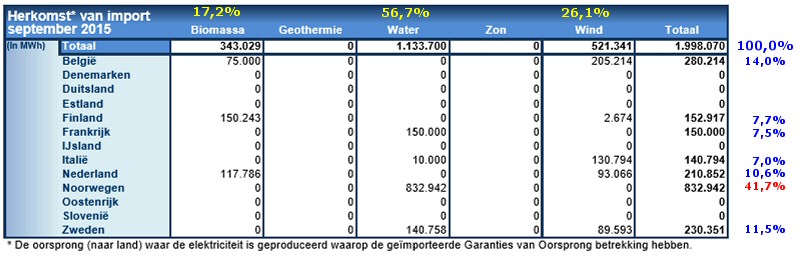

Wederom was hofleverancier Noorwegen haantje de voorste met de groene papierwaren om de NL gas/kolengestookte stroom helpen te vergroenen, met bijna 42% aandeel bij de import van GvO's. De rest werd verdeeld over 6 andere landen, tot aan het verre Zweden aan toe. Hydropower GvO's domineerden als vanouds, met bijna 57%, gevolgd door 26% GvO's uit windkracht (alweer uit 5 landen, nota bene het meeste uit zonnig Italië, waardoor ook nog wat extra waterkracht GvO's werden aangeleverd...) en ruim 17% uit biomassa. Waarbij hier weer opvalt dat Nederland kennelijk op de 2e plaats staat als "herkomstland" van de subiet weer het land in geïmporteerde certificaten. Wie weet, misschien zelfs wel certificaten betreffend die gemaakt zijn met het verstoken van Amerikaanse houtsnippers op een bedje van Columbiaanse steenkolen. Alles is immers mogelijk met deze blijvend schimmige handel.

Import van GvO's in de laatste 12 maanden geeft een nog hogere impact voor (oude) hydropower centrales rijk Noorwegen zien, nu alweer bijna 32% van het totaal. Met de ruim 16% voor ditto Zweden en bijna 14% Frankrijk, domineren deze drie landen met bijna 62% in alle opzichten de import van groene papierwaren ons land in. De rest wordt verdeeld over 10 landen, waaronder ... jawel, het eigen land, wat daarvoor een deel van die GvO's mogelijk had "geëxporteerd"... IJsland (6,4%) is niet eens aan het Europese stroomnet gekoppeld, maar we importeren groene papierwaren uit dat Atlantische eiland alsof onze neus bloedt. De totale import, de laatste 12 maanden, had een omvang van 30,25 TWh aan GvO's.

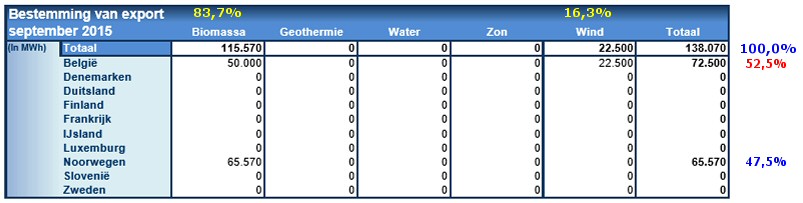

Het simpele plaatje voor de export van GvO's ons land uit blijft eenvoudig:

België als major recipiënt van onze "groene" handelswaar, 52,5%, resp. - blijvende verbazing - het massaal GvO's naar NL exporterende, in groene hydropower stroom verzuipende Noorwegen de rest. Wie het snapt mag het zeggen, het blijft te bizar voor woorden. Let op dat het merendeel biomassa GvO's betreft. Wat daar aan bijstook in kolencentrales bij zit staat er niet bij. Laten we hopen dat de (vermeende) "groenheid" van de "schaamstroom" die daar wordt gemaakt niet ook nog eens massaal wordt geëxporteerd, maar dat we dat hier zelf hebben herkauwd...

De totale hoeveelheid het land uit geëxporteerde GvO's (138 GWh) valt als gebruikelijk in het niet bij de ontvangen hoeveelheid certificaten in september (1.998 GWh, dus export was slechts 7% van de import). NEEderland produceert veel te weinig duurzame stroom, en voorlopig wijst niets er op dat we zelfs onze zwaar uitgeklede, en het schaamrood op de wangen brengende "doelstellingen" gaan halen, zoals het uitgelekte Energierapport al heeft duidelijk gemaakt (11,9% zou slechts haalbaar zijn, 14% in 2020 was het - miezerige - "doel"). Energieakkoord en wat voor regeling die er ooit is verzonnen dan ook: het gaat allemaal veel te langzaam.

België blijft ook op de langere termijn natuurlijk groot-ontvanger (78%) van het schamele beetje GvO's (meestal niet eens geproduceerd in eigen land) wat Nederland naar andere EU landen doorschuift voor wat opcenten. Onze groothandelaar in "groenheid", Noorwegen is, blijvend curieus, onze op 1-na-grootste recipiënt, met dik 16%. De totale export, afgelopen jaar, had een omvang van 4.793 GWh. Slechts 16% van het niveau van de import. Die cijfers blijven extreem onrustbarend...

Warmte

uit hernieuwbare bronnen - eigen GVO's

In het apart door CertiQ gepubliceerde "warmte GvO" document

de volgende wijzigingen: Wederom is er t.o.v. vorige maand 1 biomassa

project toegevoegd, met een omvang van 4,4 MW aan capaciteit. Met ongewijzigde

status quo bij geothermie (11 projecten, 154 MW), is de totale omvang

in dat nog prille dossier opgelopen tot 172 projecten met een opgesteld

vermogen van bijna 1.259 MW. De voorlopig bekende gecertificeerde productie

in het afgelopen jaar bedroeg ongeveer 2,24 TWh equivalenten (1,67 TWh

biomassa, ruim 566 GWh geothermie), maar dat kan nog naar boven worden

bijgesteld wegens gecompliceerde rapportage procedures.

Voorlopig is die 2,24 TWh productie warmte uit HE bronnen slechts ruim 19% (equivalente energie hoeveelheid) van de 11,53 TWh die met de vier opties bij elektriciteit werden geproduceerd in het afgelopen jaar. Bij stroom was met de voorlopige cijfers wind de grootste contribuant (6,43 TWh), waarbij biomassa op afstand volgt (4,92 TWh). Opvallend is dat nu al zonnestroom hydropower heeft ingehaald in de afgelopen 12 maanden (ruim 92 vs. bijna 91 GWh), maar we gaan de donkere maanden weer in. Dus we moeten zien wat de kalenderjaar opbrengst straks (na revisies) feitelijk zal laten zien. Dát zonnestroom waterkracht zal gaan inhalen bij de productie staat echter als een paal boven water, daar de eerste optie nog steeds fors doorgroeit, maar de implementatie van nieuwe waterkracht centrales al een tijdje stil lijkt te liggen.

Statistische overzichten CertiQ

6 oktober 2015: SDE 2015 loopt op z'n eind. Slechts 4 dagen na mijn voorlaatste analyse alweer een SDE 2015 update. Het gaat rap, al is de peildatum voor deze gisteren gepubliceerde verversing van de data alweer van 24 september jl. Uit de cijfers blijkt duidelijk dat de regeling op haar eind loopt wat beschikkingen betreft. Nog steeds geen details over de afzonderlijke opties, helaas, we hopen maar dat die in de - binnenkort te verwachten - definitieve stand van zaken duidelijk zal gaan worden.

Aanvragen

Het zal u niet verbazen na de laatste updates: nog steeds komen er aanvragen

binnen, voor een al historisch extreem overtekende regeling genaamd SDE

2015. Maar nu is zonnestroom zelfs de enige overgebleven optie waarvoor

er nog aanvragen binnen zijn gekomen. Daarmee is weer wat byzonders aan

de hand. Want het gaat maar liefst om 63 (!!) nieuwe

aanvragen, goed voor een extra budget claim van 137 miljoen Euro. En een

maximaal subsidiabele productie (over 15 jaar) van maar liefst 1.444 GWh

(!). Dit betekent, dat met die forse nieuwe berg (zinloze?) aanvragen

er projecten zijn ingediend met een totaal vermogen van dik 96 MWp. En

dat de gemiddelde project grootte in die grote hoeveelheid vermogen

dus een "respectabele" 1.528 kWp per stuk (!)

heeft bereikt. Dat betekent waarschijnlijk dat er een of meer "grote"

projecten van vele MWp-en bij die nieuwste PV aanvragen gezeten "moet"

hebben, waarschijnlijk 1 of meer vrijeveld installaties.

De zin ervan blijft "SDE-technisch" bezien natuurlijk fragenswürdig, want de ingediende (nieuwe) projecten maken geen schijn van kans meer. Waarom doen projectontwikkelaars het dan toch, zo'n stapel formulieren elektronisch verzenden? (a) Volstrekte naïviteit en niet weten waar je mee bezig bent. Of (b) wellicht een politiek getinte druk op de ketel, om Den Haag ertoe te bewegen om een paar miljard Euro extra in (nog steeds niet bekende) SDE 2016 te gaan gieten? Wie het weet mag het zeggen.

Sinds de update van 13 augustus, toen er binnen de modaliteit elektriciteit uitsluitend nog PV-aanvragen extra zijn binnengekomen, is er voor bijna 115 MWp cq. 108 nieuwe projecten binnen gekomen voor zonnestroom (gemiddeld ruim een MWp/project...). Alleen daaruit blijkt al, dat de vraag naar PV realisaties onverzadigbaar blijft, er is nog gigantisch veel (dak-)potentieel in te vullen, af en toe gelardeerd met een vrijeveld project voor "het lekker".

Het totaal aantal aanvragen voor de gehele SDE 2015 regeling (3 modaliteiten) is inmiddels aangezwollen tot 748 stuks, met een absurde budget claim van 7.649 miljoen Euro (118,5% boven budget plafond). En een claim voor een maximale energie productie van bijna 134 terawattuur equivalenten. Uitgedrukt in stroom equivalenten: dik 33 maal de maximale jaarproductie van kerncentrale Borssele.

Toekenningen

Bij gelijk blijvende "nihil" voor groen gas (nog steeds geen

beschikkingen), zijn er zowel voor elektra als voor warmte/WKK enkele

projecten toegewezen. Kampioen wind (op land) kreeg alweer 4 extra aanvragen

beschikt en staat nu op 56 projecten. Met de andere windprojecten ("in

meer", "op verbindende waterkeringen") komt het totaal

al op 94 van de (totaal) 186, een aanzienlijk percentage van bijna 51%!

"Gelukkig" was er ook ruimte voor 3 extra toekenningen voor

zonnestroom projecten, al weten we nog niet hoe "groot" die

dan wel zijn geweest (lumpsum elektriciteit, aandeel PV daarin is vooralsnog

niet te bepalen zonder detail info). Het totaal aantal toegekende PV projecten

komt daarmee op 43 exemplaren, waarvan de omvang ook nog niet duidelijk

is. In deze laatste update werd nog eens ruim 156 miljoen Euro extra aan

elektra toebedeeld, waarvan de verwachting is dat het overgrote merendeel

wederom naar wind zal zijn gegaan. Er werd voor 2,8 TWh (maximaal) extra

energie opwekking toegekend binnen deze modaliteit (totaal nu 27,9 TWh

voor alle elektra beschikkingen).

Bij warmte werden extra toegekend: (1) wederom een geothermie project. En, (2) wederom een "noviteit" binnen deze regeling: in één keer werden, laat binnen deze regeling, maar liefst 4 projecten "Thermische conversie van biomassa" (NB: niet zijnde bijstook in kolencentrales, Thank Gaia) toegekend. Deze in totaal 5 warmte/WKK beschikkingen waren "goed" voor maar liefst 309 miljoen Euro extra beschikte subsidie, een slordige 62 miljoen Euro per project. Ter vergelijking: voor de modaliteit elektriciteit, zwaar gedomineerd door toegekende windenergie projecten, 139 projecten totaal (wind: 94), was dat gemiddelde "slechts" ruim 11 miljoen Euro/project. In accumulatie werd voor warmte/WKK alweer 1.842 miljoen Euro toegekend, dik 17% meer dan voor elektra. Terwijl SDE 2015 beslist als "de wind SDE" moet worden gekarakteriseerd (nooit eerder werden er zoveel wind projecten beschikt binnen 1 regeling).

De "maximale energie subsidie claim" voor warmte/WKK ging daardoor in totaal naar bijna 41 TWh equivalenten, wat zelfs 47% meer is dan de bijna 28 TWh (max. subsidiabel) voor elektra. Groen gas ontving tot nog toe nog niks binnen deze regeling.

In totaal zijn er nu 186 projecten toegekend, waarvoor 3.411,5 miljoen Euro is uitgetrokken (18,3 miljoen Euro gemiddeld per project). Waarmee het budget plafond van 3,5 miljard Euro voor 97,5% is ingevuld, en dus haar einde begint te naderen. Er is in totaal voor maximaal 68,9 TWh energie equivalenten toegekend, krap 52% van de aangevraagde hoeveelheid.

Afwijzingen

+ tijdelijke zucht van verlichting

Blijven over de afgeschreven projecten. Daar is - natuurlijk, gezien het

naderende einde van de invulling van SDE 2015 - een forse versnelling

in gekomen. Waren er tijdens de vorige update nog "slechts"

72 afwijzingen (of project intrekkingen door de aanvragers), is dat aantal

nu al opgelopen tot 293 stuks. Het grootste deel van de afwijzingen viel

natuurlijk PV ten deel, met maar liefst 199 extra afvallers sinds de vorige

update, totaal nu 215 voor de shredder (45% afvallers van momentaan aantal

van 478 aanvragen). Verder werden extra afgewezen sinds de vorige update

de volgende aantallen per categorie: 4 windprojecten (land), 3 mest co-vergisting,

1 mest monovergisting, 4 ketel vaste/vloeibare biomassa, 1 thermische

conversie van biomassa. En, de meest opvallende: 6 van de 8 aangevraagde

thermische zonne-energie projecten werden uit de pool verwijderd (schiet

helaas nog steeds niet op, die in zwaar weer verkerende duurzame optie).

En, ZUCHT van verlichting (voor zo lang als dat duurt, mind you),

de 3 kolencentrale biomassa bijstook projecten, inclusief het pas

in de vorige update toegevoegde exemplaar (!!), werden afgeserveerd

door RVO. In totaal werden van de 748 aanvragen in 2 weken tijd 221 projecten

afgevoerd, daarbij de accumulatie "afgeschreven" op 293 stuks

brengend (39% afvoer).

Er staan nog 220 PV aanvragen en wat ander grut open ter behandeling. De budget claim ervan is echter 1,23 miljard Euro. Daar zal dus niet veel van overblijven. Het geld ervoor is er niet, er resteert slechts 88,5 mln Euro om te spenderen...

De meeste grafieken van de evolutie van de SDE 2015 zal ik waarschijnlijk in de eindfase van een update voorzien. Een relevante wil ik hierbij wel geven:

Evolutie van budget claims aanvragen per modaliteit (gestreepte lijnen,

totaal 3 modaliteiten bovenste zwarte curve), en van totaal aan werkelijk

beschikt budget in zwarte curve met getrokken lijn, voor deze update eindigend

op 3.412 miljoen Euro. 97,5% van het budget plafond (rode streepjeslijn),

dus bijna ingevuld. De totale budget claim bij de aanvragen is absurd

hoog (7,6 miljard Euro), vooral veroorzaakt door een poging tot een zeer

heftige greep in de kas, door slechts een bescheiden hoeveelheid spelers,

bij de modaliteit warmte/WKK.

Gelukkig hebben de drie kolencentrales daarbij (enorme hoeveelheid geld

claimend) het in deze update / in deze regeling niet gehaald: ze zijn

afgewezen. Maar volgend jaar? Bereidt u zich voor op het ergste scenario:

door u mee betaalde "groene" subsidie voor steenkolen centrales

in ons land...

Stand van zaken SDE 2015 (RVO.nl, update 24 september 2015)

1 oktober 2015: SDE 2015 evolutie met weer paar verrassingen. Tijdens onze vakantie zijn er twee updates over het verloop van de aanvragen / beschikkingen van de SDE "plus" 2015 regeling gepubliceerd door RVO. Een met status eind 27 augustus (publ. 7 sep. 2015), en een exemplaar met de cijfermatige stand van zaken eind 10 september (publ. 21 sep. 2015). In dit artikel een update van de - soms toch weer verrassende - cijfermatige ontwikkelingen.

Update 27

augustus

Nog steeds nieuwe aanvragen binnenkomend, terwijl het budget

in de voorgaande versie

van 13 augustus al met dik 89% was overtekend. 10 nieuwe aanvragen

voor PV projecten als enige binnen modaliteit elektra, derhalve goed voor

4 miljoen Euro extra budget claim voor max. 53 GWh subsidiabele productie

over 15 jaar. Wat betekent dat er in die update ruim 3,5 MWp nieuw vermogen

is aangevraagd, met gemiddeld zo'n 353 kWp per project. Bij de modaliteit

warmte kwam nog eens een mest covergisting project erbij, goed voor bijna

26 miljoen Euro budget claim (!). Wat het totaal voor die optie op 17

stuks bracht bij de aanvragen. Groen gas leverde nog steeds geen wijziging

op. In totaal was de stand toen 646 aanvragen voor de hele SDE 2015 regeling,

budget claim 6,66 miljard Euro (overschrijding van budget plafond: 90,3%),

en een max. subsidiabele productie van 121,3 TWh equivalenten.

Bij de toewijzingen in deze update werden 5 extra windprojecten op land van een goedkeurend stempel voorzien (goed voor bijna 50 miljoen Euro extra toekenningen, dus gemiddeld zo'n MEUR 10 per project). Leidend tot een spectaculair aantal van alweer 51 beschikkingen. Voor PV alweer géén toekenningen (!), het totaal aantal beschikte projecten voor elektra bedroeg toen 127 stuks (waarvan 86 voor windenergie projecten!). Bij warmte/WKK werden nog eens 4 projecten in categorie "ketel vaste of vloeibare biomassa" toegevoegd (totaal nu 26 stuks), en nog een geothermie project, wat het totaal voor die toekomst-gerichte optie (aardwarmte zal nog wel "een tijdje" gratis voorhanden blijven) op 3 stuks brengt. De 5 toekenningen bij elkaar binnen deze modaliteit claimden bijna 49 miljoen Euro budget. Groen gas als vanouds: geen wijziging. In totaal werden tijdens deze update met subsidie gezegend: 169 projecten met een budget toewijzing van 2,82 miljard Euro (42,4% van aangevraagd, 80,6% van max. budget 3,5 miljard Euro vergeven). Maximaal toegekend: 58,02 TWh equivalenten te subsidiëren hoeveelheid energie opwek, bijna 48% van geclaimde hoeveelheid.

Weinig wijziging bij de afgekeurde (of: door projectontwikkelaar ingetrokken) projecten: 1 exemplaar "allesvergisting" (warmte/WKK) en 1 "groen gas" project werden afgevoerd.

Grafiek met verloop van totaal aantal aanvragen van alle SDE "+" regelingen, tot en met update van 10 september 2015 voor SDE 2015 (blauwe curve). Ook al is het budgetplafond al maanden geleden gigantisch ("historisch hoog") overschreden, blijven er binnen die regeling nog steeds aanvragen binnenkomen...

Update 10

september - weer verrassingen

Deze laatst bekende update voor SDE 2015 liet weer enkele verrassingen

zien. In deze zeer late fase (6), werden nog eens 35

nieuwe PV projecten door avonturiers (?) ingediend bij de aanvragen, wat

het totaal op 415 stuks bracht. Omdat het de enige toevoeging bij elektra

betrof, kon hieruit worden afgeleid dat die hoeveelheid 18,6 miljoen Euro

extra budget claim introduceerde, goed voor max. 221 GWh subsidiabele

productie in 15 jaar. Daaruit is af te leiden dat het om een aardige nieuwe

hoeveelheid van ruim 14,7 MWp PV vermogen moet zijn gegaan, met een gemiddelde

project grootte van een "forse" 421 kWp.

Screendump van stand van zaken SDE 2015 bij RVO, van 10 sep. 2015: de

derde kolencentrale-met-biomassa-bijstook aanvraag is een feit (ook al

heeft 'ie binnen deze regeling geen schijn van kans)...

Maar dat was niet de enige verrassing. Bij de modaliteit warmte/WKK werden nog eens 1 mest covergisting en mest monovergisting project extra aangevraagd (totalen op 18 resp. 13 aanvragen brengend). Maar, nogal bizar zo laat in de regeling, er werd ook nog eens een aanvraag voor een derde kolencentrale met biomassa bijstook ingediend (!!). Ik vraag me met rede af wat hier de zin van is geweest, want inmiddels was de totale budget overschrijding voor SDE 2015 al absurd opgelopen tot 90,3% (update 27 aug.), en je zou toch denken dat er verstandige, ter zake kundige lieden werken bij de reuzen bedrijven die als enige in staat zijn om zo'n "gedurfd" project te trekken. Zo'n aanvraag zo laat in SDE 2015 is bij voorbaat kansloos, omdat de budget claim ervan gigantisch is. Omdat er ook 2 andere projecten binnen de modaliteit warmte/WKK werden ingediend is niet duidelijk hoe groot, maar de 3 projecten bij elkaar claimden maar liefst 806 miljoen Euro extra budget !!! ("goed" voor 10,2 TWh eq. maximaal subsidiabele energie productie). Het grootste deel van dat enorme nieuw aangevraagde bedrag zou naar die kolencentrale met - waarschijnlijk - Amerikaanse houtsnipper bijstook in de kolenkit zijn gegaan (als de "ruimte" ervoor was geweest). That's for sure. Wellicht was dit slechts "een vingeroefening megalomaan SDE projectje indienen". Als deze zoals te verwachten (er staan nog steeds twee veel eerder ingediende, dus "goedkopere", kolen/bijstook aanvragen te trommelen met de vingers) afgewezen gaat worden, wordt de papierhandel waarschijnlijk gewoon voor de SDE 2016 gekopieerd en opnieuw - in een vroege(re) fase - ingediend...

Een gevolg van deze enorme extra budget claim bij de aanvragen is, dat er een nieuw "historisch record budget claim voor de modaliteit warmte/WKK binnen de SDE+ regelingen" is gevestigd: een brutale 5.028 miljoen Euro (dik anderhalf miljard Euro meer dan het budget plafond voor de gehele regeling!). Zoals het hier onder weergegeven plaatje voor deze modaliteit duidelijk laat zien (blauwe curve voor SDE 2015). Realiseert u zich daarbij goed, dat het bij die gigantische financiële claim slechts om 153 projecten gaat, dus maar liefst 33 miljoen Euro gemiddeld per project (waarvan slechts enkelen, waaronder de drie kolencentrale aanvragen, het overgrote merendeel zouden hebben opgeslokt...).

Grafiek met evolutie aangevraagde budgetten voor de modaliteit warmte/WKK, voor alle vier SDE "+" regelingen waarbinnen kon worden aangevraagd (sedert SDE 2012). De budget claim is enkele malen geëxplodeerd binnen SDE 2015, twee maal met name door claims voor 3 kolencentrale "bijstook" projecten van de "grote jongens" in energieland NEEderland... De status op 10 september 2015 heeft een onwezenlijk niveau van dik 5 miljard Euro bereikt. Alleen dat bedrag al overschrijdt het budget plafond voor de hele regeling (3,5 miljard Euro, rode streepjeslijn) met 43%...

De derde verrassing betrof de lang aan "stasis" lijdende 3e modaliteit, "groen gas": Er werd naast de al veel eerder ingediende 11 aanvragen nu een 12e toegevoegd in deze late fase. Goed voor een extra 26,7 miljoen Euro budget claim resp. 469 TWh equivalenten (maximaal) te subsidiëren energie opwek. Bij de toewijzingen heeft dat echter nog niks geholpen: er is nog geen enkel project voor die modaliteit toegewezen.

Het totaal voor SDE 2015 (3 modaliteiten, elektra, warmte/WKK, en "groen gas") werd met deze wijzigingen dus nogmaals verder opgekrikt. Tot 685 aanvragen, een max. subsidiabele productie van 132,2 TWh equivalenten (over max. 15 jaar). En, meest tale-telling: een verbijsterende budget claim van alweer 7.511,6 miljoen Euro. Overtekening: 115% van de beschikbare 3,5 miljard Euro, dik twee maal zoveel ...

Ontwikkeling van aantallen aangevraagde projecten per modaliteit binnen SDE 2015 (tm. 10 sep. 2015, gestreepte curves), het totale aantal (idem, zwarte gestreepte bovenste curve, op 10 sep. 2015 al 685 projecten), en het totaal aan werkelijk beschikte projecten (zwarte curve met getrokken lijn, eindigend op, voorlopig, 174 toekenningen, dominant naar in totaal al 90 windprojecten gegaan, naast nog eens 40 PV toekenningen en o.a. 26 biomassa projecten voor "ketels"). Voor elektra aanvragen (violet) heb ik apart de exemplaren voor alleen PV uitgelicht (horizontale streepjes curve, violet, voorlopig eindigend op 415 aanvragen, 61% van totaal).

Beschikkingen/toewijzingen

Bij de beschikkingen ging het in deze update niet echt hard, zowel voor

warmte/WKK als voor "groen gas" veranderde er niets. Maar voor

elektra werden bij drie categoriëen extra aanvragen toegewezen. 1

nieuw project wind op land (totaal nu 52 beschikkingen!), en zelfs 3 nieuwe

projecten "wind op verbindende waterkeringen" (totaal nu 35

stuks). Met de al langer staande 3 projecten "wind in meer",

heeft de optie "wind" nu dus al 90 van de in totaal 132 projecten

voor elektra beschikt gekregen (68%). Wat mijn eerdere suggestie, SDE

2015 = "de wind SDE", verder versterkt. Die 132 toewijzingen

voor modaliteit elektra werd "vol" gemaakt door nog (slechts)

1 toewijzing voor een PV project van onbekende omvang. Waarmee er nu een

byzonder mager aantal van slechts 40 PV projecten is toegekend binnen

deze regeling. De totale budget toewijzing voor de 5 nieuwe projecten

voor elektra steeg met dit alles met 125,3 miljoen Euro naar een bedrag

van dik 1,4 miljard Euro. Goed voor een maximaal te subsidiëren stroom

productie van bijna 2,4 TWh in max. 15 jaar.

Vergelijkbare grafiek als vorige, nu voor de geclaimde (streepjeslijnen) cq. beschikte (getrokken lijn, zwarte curve onderaan) budgetten voor SDE 2015, tm. 10 sep. 2015. Terwijl elektra en "groen gas" nauwelijks meer groeien bij de budget claims, knalden een kolenboer en 2 andere biomassa projectleiders er nog eventjes een heftige budget claim bovenop binnen de modaliteit warmte/WKK, om een ongehoord niveau van dik 5 miljard Euro voor die modaliteit te bereiken. Way beyond het totale budget plafond voor de gehele regeling. Bij de beschikkingen (totaal drie modaliteiten) gaat het stapsgewijs in de richting van dat maximale budget van 3,5 miljard Euro (horizontale rode streepjeslijn). Er is al 84,2% van het maximaal beschikbare budget toegekend (2.946 mln. Euro).

In totaal (accumulatie) is er in deze update voor SDE 2015 nu subsidie voor 174 projecten (25,4% van aanvragen) toegekend. Goed voor een max. subsidiabele productie van 60,4 TWh equivalenten (45,7% van aangevraagd). En culminerend in een budget toekenning van 2.946,2 miljoen Euro (39,2% van aangevraagd). Waarmee inmiddels 84,2% van de max. haalbare 3,5 miljard Euro (budget plafond) is "vergeven". Er zat bij de opmaak van deze update dus nog maar 554 miljoen Euro in de rap leeg rakende pot.