zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

129

128

127

126

125 124

123 122

121

120-111 110-101

|

1

mei 2015: Zwaar

ei gelegd - Protocol Monitoring "Hernieuwbare" Energie.

De zesde versie van dit voor de duurzame energie "wereld"

(in NL) belangrijke document (sommigen zouden het misschien een Duurzame

Bijbel durven noemen) heeft ontzettend lang op zich laten wachten. De

voorlaatste versie, gepubliceerd in 2010 (!) was al lang niet meer terug

te vinden op de website van RVO. Gisteren werd dan eindelijk het nieuwe

document gepubliceerd, hier na afgekort tot "Protocol". Het

bevat de zogenaamde "kengetallen" en "berekeningswijzen"

voor diverse vormen van energie opwekking, die gebruikt worden voor

het "vaststellen" van onze "prestatie" op het vlak

van  opwekking

van energie uit hernieuwbare bronnen (feitelijk de enige correcte wijze

van uitdrukken, al wordt dat beslist niet zo gebezigd in dat rapport).

opwekking

van energie uit hernieuwbare bronnen (feitelijk de enige correcte wijze

van uitdrukken, al wordt dat beslist niet zo gebezigd in dat rapport).

Het document is 49 pagina's dik en volledig herschreven. Het zou vooral duidelijker moeten zijn dan de vorige, behoorlijk ambtelijk aandoende versies.

Niet meten,

maar berekenen

Dat laat onverlet dat wederom - uit pure noodzaak - er zoals gebruikelijk

weer gegist gaat worden naar de productie van zonnestroom. RVO geeft

het zelf toe, "in veel gevallen wordt de elektriciteitsproductie

van zonnestroomsystemen niet gemeten of centraal geregistreerd",

bij de aanhef van het stukje over PV. Dat mag als een eufemisme worden

beschouwd. Productie wordt beslist wel vaak "gemeten", maar

dat wordt sowieso bijna altijd met niet geijkte apparaatjes gedaan (talloze

mogelijkheden). En zouden derhalve ook niet als "comptabele"

metingen mogen gelden. Het is bijvoorbeeld bekend dat zeker in het verleden

de displays van omvormers nogal sterk konden afwijken van de daadwerkelijke

(geijkt bemeten) output (metingen in talloze testen door Photon). Of

dat structureel beter is geworden is niet duidelijk. Maar zelfs dan

is zo'n meting niet als "gecertificeerd geijkt" te beschouwen.

Omvormers zouden peperduur worden als zo'n functie zou worden "geeist".

Dat laat onverlet, dat slechts een beperkt deel van de zonnepanelen

eigenaren structureel iets (zinnigs) doet met de lawine aan data die

via dat soort portals beschikbaar komen. En ook "slimme meters"

gaan daar aan niets veranderen, omdat die niet bruto productie meten,

maar slechts de tijdelijke overschotten die - niet in huis direct verbruikt

- automatisch het net op vloeien (en zeer waarschijnlijk direct richting

de buren gaan waar ze worden verbruikt).

Comptabel

meten en GVO's

De enige populatie waar er wel een zogenaamd "comptabele"

meting is, is die van de (oude MEP en) SDE klanten. Die hebben immers

bijna allemaal een geijkte bruto productie meter achter de omvormer

hangen (die meting wordt als input gebruikt voor de af te rekenen subsidie

bedragen voor MEP resp., dominant, SDE). Maar tot nog toe zijn er geen

duidelijke kalenderjaar data van geijkt bemeten productie cijfers door

CertiQ gepubliceerd. Wel uitgiftes van Garanties van Oorsprong, maar

die kunnen uitgegeven zijn voor producties in eerdere maanden, en dan

ga je gekke dingen krijgen (vandaar dat de maandelijkse rapportages

een zeer heftig schommelend beeld geven te zien, wat natuurlijk niet

de fysiek gerealiseerde werkelijke productie weerspiegelt, voor een

recent voorbeeld zie dit

exemplaar). Sowieso is niet herleidbaar wat installaties individueel

hebben geproduceerd, en wat hun specifieke opbrengsten zijn geweest

in een bepaald kalenderjaar. Een eerste poging om daar iets zinnigs

over te zeggen vindt u voor de oudere SDE installaties in tabelvorm

in mijn artikel

van 15 juli 2014 (1e tabel, laatste kolom). Omdat te verwachten

valt dat er vrijwel niets meer aan installaties is bijgekomen onder

die oudere regelingen, zou je verwachten dat de opgevoerde "productie"

in een bepaald kalenderjaar behoort bij de voor dat jaar geclaimde (en

in dat jaar niet meer gewijzigde) "opgestelde SDE capaciteit".

En dan mag je zo'n berekening maken. Weliswaar onder enig voorbehoud

gezien de onzekerheden.

Serieuzer

probleem: geen centrale (geijkte) registratie

Dat er (meestal) niet geijkt gemeten wordt is echter niet het essentiële

probleem. "Erger" is dat zuivere en kwalitatief correcte,

geijkt tot stand gekomen meetdata nergens "centraal" worden

geregistreerd. Er zijn weliswaar talloze "portals" van diverse

omvormer fabrikanten (string omvormer systemen zoals van SMA, Goodwe,

etc.). Maar ook van micro-inverters zoals Enphase (mogelijk pech gehad

voor gebruikers van het recent in

een insolventie procedure verwikkelde Enecsys?). En van optimizers

zoals het zeer populaire SolarEdge. Of van onafhankelijke platforms

(zoals Solarcare, PV Output, etc.). Maar die zijn vaak niet vergelijkbaar

wat opzet betreft, data extractie is soms onmogelijk of alleen via arbeids-intensieve

omwegen te bereiken, de data zijn sowieso (deels) niet toegankelijk

voor derden, en er zijn - en blijven - allerlei problemen opdoemen met

die portals.

Een van de beruchte problemen wordt veroorzaakt door het typische Nederlandse fenomeen van "systeem uitbreidingen". Hier vaak voorkomend vanwege de historische nationale wipkip politiek betreffende ondersteuning van zonnestroom, waardoor mensen niet in een keer een heel dak (op efficiënte wijze) hebben volgegooid. Maar stapje voor stapje hebben uitgebreid. Vaak ook nog met verschillende (soms beperkt tot niet uit te lezen) kleinere omvormer types. Een van de bekendste oudere onafhankelijke portals is Sonnenertrag.eu (momenteel 12.656 systemen in 32 landen met 231 MWp bevattend), waar ook Polder PV is vertegenwoordigd ("flachlander"), naast nog eens 933 landgenoten (totaal vermogen NL in dit portal momenteel 7,9 MWp). Het is in het verleden regelmatig voorgekomen dat door resultaten van uitbreidingen bij een bestaande installatie op te tellen, historische gegevens (die immers afkomstig waren van de kleinere installatie voor de uitbreiding) werden - en nog steeds worden - gecorrumpeerd. Dat komt omdat Sonnenertrag de resultaten volautomatisch terugrekent naar een specifieke opbrengst van kWh/kWp in haar presentaties. Dit, en andere "data incidenten", dienen gebruikers van die gegevens tot grote prudentie te dwingen, omdat er interpretatie blunders aan ontleend kunnen worden.

Geen overkoepelende

regie mogelijk, universele aanpak ontbreekt

Bovenstaande laat zien dat dit soort portals niet echt als een "nationale

geijkte referentie" kunnen of mogen dienen. Sowieso niet, omdat

ze in handen zijn van zeer verschillende partijen, met fors uiteenlopende

belangen. Van sterk idealistisch gedreven, tot honderd procent commercieel.

Als zo'n partij om wat voor reden dan ook wegvalt (Sonnenertrag lijkt

regelmatig behoorlijk instabiel qua bereikbaarheid), of failliet gaat,

kun je in een keer een enorme hoeveelheid data (inclusief historische)

kwijt zijn. En kunnen soms duizenden particulieren mogelijk naar hun

- soms zelfs al betaalde - monitoring "service" fluiten. Niet

een bepaald stabiele basis om nationale statistieken op te gaan baseren.

Dit alles leidt er dan ook toe dat, vanwege het feit dat Nederland nooit snoeiharde wetgeving heeft gekend - zoals in Duitsland - tot verplichte registratie (let wel: in ruil voor 20 jaar vaste feed-in vergoedingen, die we helemaal niet kennen in ons land !!!), noch tot verplichte statistiek rapportages door onafhankelijke overheden, er hier, excusez le mot, maar wat aangeklooid blijft worden met "vermeend berekende opbrengsten". En dat is wat in het nieuwe Protocol de facto herhaald wordt voor zonnestroom. Ook al is het nu met een "minder gedateerde speculatieve rekenmethodiek". Polder PV heeft bij het overleg over de nieuwe "methode" gezeten en wat input geleverd. Maar blijft sceptisch over het resultaat ervan.

Van oud

naar nieuw - anders rekenen

Het Protocol ging voorheen uit van compleet gedateerde berekeningen

van 700 kWh/kWp.jaar voor de eindejaars-capaciteit van netgekoppelde

systemen om een "jaarproductie" (in kWh, MWh, GWh, etc.) te

berekenen. En ditto van 400 kWh/kWp.jaar voor niet netgekoppelde installaties.

Er is nu tongue-in-cheek, en beslist niet "wetenschappelijk

verantwoord", via "consensus" bepaald door een zeer beperkt

aantal personen (zeker geen "brede marktconsultatie" zoals

geclaimd), dat er overgeschakeld gaat worden naar deze nieuwe berekeningswijze.

Daarbij worden drie nieuwe cq. gewijzigde elementen gehanteerd.

(1) "Peildatum"

capaciteit

Er wordt (nu expliciet) uitgegaan van de logische aanname dat, zeker

in een hard groeiende markt als de Nederlandse, de PV installaties die

aan het eind van het jaar zijn geaccumuleerd natuurlijk nooit allemaal

het hele jaar elektriciteit hebben kunnen produceren. De nieuwe installaties

hebben in dat jaar slechts "een deel" zonnestroom opgewekt.

Zeg maar gerust voor een belangrijk volume van de nieuwbouw, wélk

"deel" van het jaar: bij CBS onbekend (CBS maakt geen gebruik

van - of heeft toegang tot - het met vele problemen omgeven PIR portaal

van de netbeheerders, waar in theorie die gegevens wel aanwezig zouden

"moeten" zijn).

Derhalve is er nu simpelweg voor gekozen, voor het berekenen van de veronderstelde "jaaropbrengst", om uit te gaan van het veronderstelde opgestelde vermogen halverwege het "berekende" jaar. Daartoe wordt het gemiddelde opgestelde vermogen van de eindejaars-accumulaties van het voorgaande resp. het besproken jaar genomen, op basis van de klassieke CBS cijfers (waarvoor Polder PV sinds enige jaren de enorme leverancierslijst aanlevert). Voor het jaar 2013 zou je dan uit moeten gaan van het gemiddelde van 739 MWp (nieuw eindejaars volume 2013 volgens CBS), en 365 MWp (idem, eind 2012), ergo, van "552 MWp vermeend opgesteld vermogen op 1 juli 2013". Dat is een aanname, beslist géén "feit", wat bekende blogger Henri Bontenbal er al meteen toe zette om een leuk grafiekje te twitteren met een grotendeels (hypothetische) bijplaatsing in het voorjaar (wat die aanname in het nieuwe Protocol meteen onderuit zou doen schoffelen, als die op "waarheid" zou berusten). Waar Polder PV vervolgens een weer heel andere, óók puur speculatieve variant tegenover zette, die ook al tot het ontkrachten van de nieuwe "aanname" in "het Protocol" zou leiden.

Samenvattend: we wéten het tempo van de (totale) nieuwbouw helemaal niet. Het "zwaartepunt" kan zowel in de eerste, als in de laatste jaarhelft liggen, en de aanname in het Protocol "capaciteit mid-jaar nemen" is een aanvechtbaar, volstrekt speculatief uitgangspunt. Wat tot flinke afwijkingen kan gaan leiden t.o.v. de (niet gemeten) werkelijkheid, in het uiteindelijke "berekende resultaat volgens het nieuwe uitgangspunt van het Protocol". Zeker in een zeer sterk, maar mogelijk in een jaar tijd onregelmatig groeiende markt met veel grote nieuwe installaties, die heel erg veel zonnestroom kunnen opwekken. Als bijvoorbeeld in 2015 naar verwachting "zeer veel grote installaties" in de tweede helft van het jaar gerealiseerd zouden gaan worden, voortkomend uit de gigantisch gegroeide portfolio aan beschikte SDE 2013 en SDE 2014 projecten, zit je dus al een scheve prognose te maken met dat "referentie capaciteit mid-jaar" uitgangspunt in het nieuwe Protocol.

(2) Nieuwe

aanname specifieke kalenderjaar opbrengst

Een logisch gevolg van de al jaren lang geuite "protesten"

van Polder PV, dat de vermeende specifieke opbrengsten van slechts 700

kWh/kWp.jaar voor Nederland volslagen

archaïsch zijn, en flink opgewaardeerd dienden te worden (de

buurlanden hanteren al vele jaren lang véél hogere waarden).

Daar is nu eindelijk gevolg aan gegeven. Het is echter nog steeds een

redelijk beperkte steekproef die ten grondslag ligt aan dat nieuwe "kengetal".

Maar het is veel "beter" dan wat het jaren lang geweest is.

Het nieuwe veronderstelde "landelijke gemiddelde"

zou nu 875 kWh/kWp.jaar bedragen (persbericht

UU van 14 maart 2014, dit kengetal wordt gebruikt in het nieuwe

Protocol).

Het grappige was dat in datzelfde jaar, 2014, de instraling zo hoog was (en/of de systemen kennelijk nog veel beter presteerden dan gedacht), dat de behoorlijk intensief monitorende beheerder van het portal van SolarCare moest concluderen dat in dat jaar voor de onderzochte PV installaties (ruim 2.000 stuks, goed voor ruim 9,8 MWp opgesteld vermogen, 1,3% van eindejaars-volume van 2013) een kalenderjaar gemiddelde van alweer 910 kWh/kWp was behaald. Alweer 4% hoger dan het net eerder dat jaar vastgestelde "nieuwe kengetal", en maar liefst 30% hoger dan het jarenlang gehanteerde "exemplaar" van 700 kWh/kWp.jaar. Overigens, het door SolarCare voor Zuid-Holland opgegeven (hoge) gemiddelde van 900 kWh/kWp in 2014, werd door 3 van de deelgroepjes in onze oude PV-installatie in Leiden alweer "getopt". Kampioen was daarbij uiteraard wederom onze Kyocera combi met een volslagen prehistorische (inefficiënt werkende!) OK4E-100 micro-inverter: die haalde dat jaar maar liefst 986 kWh/kWp. 13% hoger dan het "nieuwe kengetal volgens Protocol 2015".

Deelprobleempje

autonoom

Een verder niet benoemd deelprobleempje betreft de autonome (niet

netgekoppelde) installaties. De accumulatie daarvan wordt al vele jaren

lang door CBS op een niveau van 5 MWp gehouden. Maar wat moeten we met

de "veronderstelde output" van die capaciteit doen? Die vraag

wordt niet beantwoord door het nieuwe Protocol. Van een van de verantwoordelijken

meen

ik te hebben begrepen dat "autonoom" niet verder wordt

"gemonitord" (lees: "onderscheiden", dit ondanks

de nog steeds aanwezige splitsing in de statistieken van bijvoorbeeld

een belangrijk platform als de EurObserv'ER

Barometer). Dat die 5 MWp dus de facto wordt beschouwd

als "onderdeel van het totaal" (lees: "verzuipt in dat

totaal"), en dat met "het totaal incl. autonoom" dus

met de nieuwe rekenfactor (875 kWh/kWp.jaar) zal worden gaan gerekend.

(3) Ingangsdatum

Ook werd n.a.v. de "kengetal bijeenkomst" in Utrecht besloten

om een "jaar van invoering van de nieuwe rekenregels" vast

te stellen. Puur uit pragmatische overwegingen werd daarbij "het

jaar 2011" gekozen. In dat jaar ging de Nederlandse markt pas goed

"van start" (zie grafiek in CBS

update artikel van 12 december 2014). En werd kennelijk bevonden

dat vanaf dat jaar met nieuwe rekenregels gewerkt moest gaan worden.

Een gesuggereerde "glijdende schaal" voor de introductie van

het nieuwe kengetal werd terecht als "te suggestief nauwkeurig"

verworpen. Want dat zou impliceren dat je "behoorlijk precies"

zou (moeten) weten wat de maandelijkse evolutie van de markt zou zijn.

Dat weten we zelfs met de nieuwste "rekenregels" helemaal

niet!

De vaststelling van het ijkpunt 2011 voor introductie van de nieuwe rekenmethodiek is natuurlijk volstrekt arbitrair, en gaat sowieso tot vreemde gevolgen leiden, zie verder. Onze oude installatie werkt al jaren zelfs beter dan "volgens het nieuwe kengetal", en ook nog eens op een behoorlijk stabiel, hoog niveau. Ik heb niks "gemerkt" van een productiesprong in 2011, zoals onterecht lijkt te worden gesuggereerd met deze merkwaardige keuze. Het volkomen toevallige "sprongetje omhoog" van 2010 >> 2011 werd bij ons natuurlijk helemaal niet door een artificiële rekentruuk bepaald, maar was het gevolg van een - voorspelde en voorspelbare - lagere opbrengst in 2010 als gevolg van een wekenlange dakrenovatie in het najaar waarbij onze installatie geheel van het net was gekoppeld...

De "keuze" van RVO / Protocol voor 2011 als ingangsjaar voor de nieuwe "rekenmethodiek" gaat zoals gezegd een curieus effect op de CBS cijfers geven. Namelijk het volgende:

In groen de "klassieke" rekenmethode, uitgaande van de door CBS gegeven eindejaars-capaciteit. Voor 2014 ben ik daarbij uitgegaan van de door mij zeer prematuur uit de eerste stroom productie cijfers van CBS "herleide mogelijke eindejaars-capaciteit" (1.031 MWp, zie artikel over die herleiding). CBS heeft nog geen harde MWp getallen gepubliceerd voor 2014, we hopen die eind mei te vernemen (en dat ze blijken mee te vallen...).

In geel de gevolgen van de nieuwe rekenmethodiek. Ongewijzigde cijfers tm. 2010. Maar vanaf 2011 met de "vermeende mid-jaar capaciteit" en "het nieuwe kengetal" (875 kWh/kWp.jaar) rekenend. Daarbij krijgen we het verrassende resultaat dat de vermeende jaarlijkse zonnestroom productie in 2011 op een iets hoger niveau komt dan bij de oude rekenmethode (102 vs. 100 GWh). Dat de 2 daar op volgende jaren (met hoge marktgroei volgens CBS cijfers) behoorlijk achter blijven bij de oude berekende cijfers (2012 12% minder, 2013 ruim 6% minder). Maar dat het door mij uit premature CBS data "berekende" jaar 2014 weer juist een "boost" aan (fictief berekende) zonnestroom productie zou krijgen t.o.v. het resultaat van de klassieke berekeningswijze (724 GWh volgens "restpost" laatste CBS cijfers). Maar liefst 7% meer. Volgens die nieuwe rekenmethode zouden we dan zelfs op een hoeveelheid van 774 GWh moeten gaan uitkomen in 2014.

Het zal sterk van de werkelijk gerealiseerde (NB: niet gekende !!) PV markt ontwikkeling afhangen, wat er werkelijk zal zijn geproduceerd. Zolang het grootste deel van de PV installaties in ons land géén geijkte meetdata blijft afgeven aan de regionale netbeheerder, of aan "een centrale instantie", blijft deze grafiek derhalve puur speculatief. En moeten we ons vooral niet internationaal op de borst gaan kloppen dat dit "onze harde productie cijfers van zonnestroom" zouden zijn. Want het is en blijft, hoe "slim berekend" ook: een luchtballon.

Weer

een feestje?

Dit alles laat natuurlijk onverlet dat we ergens in knaljaar 2015

(heftige marktgroei verwacht, met name door een hopelijk voortvarend

opgepakte implementatie van de gigantische SDE

portfolio) beslist de eerste terawattuur zonnestroom productie in

een jaar tijd gaan halen. Wie die 1.000.000.000e kilowattuur

zonnestroom sinds 1 januari 2015 dan daadwerkelijk geproduceerd zal

blijken te hebben is natuurlijk pure speculatie. Misschien willen ze

daarvoor in Utrecht wel weer een fictief

feestje gaan organiseren...

Toekomst

Het Protocol neemt ook een stellingname in over potentiële toekomstige

ontwikkelingen. Daarbij een "pro" en een "con" richting

wat de te verwachten specifieke opbrengst zou betreffen. "Pro"

betreft de toename van cel- en module efficiënties, en meerdere

technologie platforms die hogere rendementen zouden (kunnen) behalen.

"Con" betreft twee zaken. Er zullen steeds meer (goedkoper te bekomen) installaties op ongunstiger lokaties worden opgesteld, wat het gemiddelde systeemrendement van de hele PV populatie natuurlijk onder druk zet. Zeker als dat op grote schaal gaat gebeuren. Een van de niet benoemde trends zijn de steeds populairder wordende "oost-west" systemen, met name op platte daken, die recent zelfs bijna de hemel werden ingeprezen (s.v.p. altijd oppassen met dat soort overtrokken verhalen, ook al zit er een kern van waarheid in). Ik zie ze zelfs in mijn "grote project portfolio" (inmiddels meer dan 1.450 installaties bevattend) in toenemende mate "instromen". Voordelen: meer power op hetzelfde dak mogelijk, spreiding van opwek over groter deel van de dag, minder "pieken" in de systeem output.

Een tweede "con" is de door het Protocol veronderstelde degradatie van oudere installaties. Daar zit zeker wat in, maar het hoeft beslist niet zo dramatisch uit te pakken als wordt gesuggereerd. De degradatie van de opbrengsten bij Polder PV is, zelfs gerelateerd aan de toegenomen zoninstraling, bijna nihil tot "erg weinig" gebleken, zoals door mij geanalyseerd in dit artikel. Bovendien kan het best zo zijn dat oude PV systemen voortijdig worden afgestoten (Polder PV heeft net drie oude panelen die hij van het dak van een collega heeft gehaald geschonken aan een goed doel in de buurt), en dat veel efficiëntere installaties voortijdig worden ingezet op het bestaande dak.

Op basis van de "plussen en de minnen" hierboven vermeld, gaat het Protocol nu uit van een "toekomstige" specifieke opbrengst van gemiddeld 900 kWh/kWp.jaar in het jaar 2020. Dat blijft een opmerkelijk lage verwachting. Want Duitsland zit in haar Mittelfrist-prognoses met hun trend scenario, en al een absurd groot volume van 38,6 GWp gerealiseerd PV-vermogen (veel optimale potentie al "geclaimd", veel capaciteit in later jaren in Noord Duitsland bijgebouwd) al op waarden tussen de 952 en 960 kWh/kWp.jaar (2016-2019!):

^^^

Tabel 113, p. 156, van Mittelfristprognose zur EEG-Stromeinspeisung

bis 2019, © Leipziger Institut für Energie (pdf)

En het beslist niet extreem zonnige België hanteert ook al sinds 2012 een "referentie opbrengst" van 950 kWh/kWp.jaar (Apere). Het zou vreemd zijn als Nederland ver onder die ervarings-cijfers in de buurlanden zou blijven steken (zeker met een groot deel van de bevolking in de licht-rijke kustprovincies...).

Levensduur

bijstelling

Nieuw is ook een "voortschrijdend inzicht" in het Protocol.

Er wordt nu niet meer, zoals nog gemeld in het HE

rapport van CBS over 2012, uitgegaan van een levensduur van 15 jaar

voor een zonnestroom systeem, maar van een veel realistischer periode

van 25 jaar. Kunstmatig blijft natuurlijk dat dit "automatisme"

in de statistieken wordt ingebouwd (net als bij de vorige aanname).

Zonder dat het CBS werkelijk weet of kan weten, wat er met alle gebouwde

capaciteit geschiedt. Het betekent nu dat systemen die in 1997 zouden

zijn gebouwd "automatisch" in het jaar 2022 "uit de statistieken

zullen worden geschrapt". Het kan echter best zo zijn dat de betreffende

installaties al eerder zullen zijn "verdwenen" (mogelijk zelfs

richting ander dak in binnen- of buitenland), of dat het een volhoudertje

wordt die voor een periode van meer dan 30 jaar wil exploiteren (zoals

dit

opmerkelijk systeem in Duitsland).

Tot

slot - nieuw CO2 kengetal

Om af te ronden relevant voor lieden die hun zonnestroom opwek willen

omrekenen in "vermeden CO2 equivalente emissies". In Tabel

F1 van het Protocol staat daartoe een handreiking. Lees ook even de

passages over de "worsteling" met de berekenings-wijzen, want

dit ligt allemaal helaas weer complexer dan een gemiddelde Henk en Ingrid

misschien zouden willen. Maar desondanks deze conversie factor volgens

het nieuwe Protocol, waarbij de bijpassende waarschuwing dient te zijn

dat het "referentiejaar" hiervoor het reeds lang verstreken

jaar 2012 is:

"Elektriciteit geleverd bij verbruiker eelekCO2eind : 0,61 kg CO2/kwhe"

M.a.w.: als u 1 kWh zonnestroom opwekt, en hem al dan niet zelf direct verbruikt, zou u volgens dit kengetal 610 gram CO2 uitstoot uit het "centralistisch georiënteerde, zwaar fossiel gedomineerde productie park" hebben vermeden. Ik heb het nieuwe getal (het vorige was 608 gram, met als referentie jaar 2008) meteen in mijn sommetje gebruikt.

Download pagina voor Protocol Monitoring "Hernieuwbare" Energie 2015 (RVO)

^ TOP |

30 april 2015: Hoge, maar beslist geen record opbrengst in april. Polder PV heeft de maandelijkse productie resultaten van zijn 1,02 kWp "kern"systeem maar weer eens op een rijtje gezet. Dit n.a.v. berichten van "records" op het internet, voor de maand april (bijvoorbeeld dit exemplaar van de bekende twitteraar Jasper Vis, of deze van het 4-jarige systeem van Speksteenkachel uit Enschede).

Polder PV heeft natuurlijk al de nodige productie jaartjes achter de kiezen, en heeft al die jaren de productie toppen en dalen zien komen en zien gaan. Ik kijk nergens meer van op. Nu is onze installatie uiteraard wel "oud", maar uitgebreide analyses van onze productie data, nota bene in relatie tot de fysiek toegenomen instraling (ook in Valkenburg ZH), laten zien dat er weinig "mis" lijkt met ons PV-systeem. En dat de degradatie trend van de opbrengsten nauwelijks zichtbaar is voor de oudste 4 panelen, of slechts matig minder voor de tweede set (6 panelen, met ander cel type, zie analyse).

Ik heb de productie resultaten voor de eerste vier maanden van 2015 nu verwerkt in de bekende grafiek, en dit is het resultaat:

Omdat door alle over elkaar heen liggende curves het verloop van april 2015 niet goed zichtbaar is hier onder de afzonderlijke curve (paars) in relatie tot het langjarige gemiddelde voor alle maanden tot en met april 2015 weergegeven (zwarte lijn). Deze grafiek geeft goed de prestaties van 2015 weer t.o.v. de historisch verkregen gemiddelde opbrengsten.

Aan deze grafiek is te zien dat januari en maart subgemiddelde maandopbrengsten hadden voor ons langjarige (sinds oktober 2001 functionerende), uit 10 panelen bestaande "referentie systeem" van 1,02 kWp. Maar dat zowel februari, als april fors bovengemiddelde opbrengsten hebben opgeleverd. Is april 2015 daarmee recordhouder bij ons? Neen, beslist niet! Om dat aan te tonen, geef ik nu een detail uit de eerste grafiek met alle april scores voor deze referentie installatie boven elkaar (gekleurde stippen, april 2015 aangegeven met de pijl, zwart = langjarig gemiddelde):

Hieruit is duidelijk te zien dat april 2015 weliswaar bovengemiddeld scoorde, maar dat in onze meetreeks er maar liefst al drie jaren waren die (fors) hogere opbrengsten hebben gegenereerd in de maand april. Waarbij april 2007 de absolute, dominante record houder is geweest (lichtgroene curve). En zelfs, na de bij ons "absolute kampioen" juni 2006 (gele curve in eerste grafiek, zie animatie), de op 1 na meest productieve maand in de complete historie van Polder PV is geweest. Ook voor die record april van 2007 heeft Polder PV destijds een leuke animatie gemaakt, die u hier kunt nakijken.

Toch vrij opmerkelijk voor een "voorjaarsmaand", zou je als leek mogelijk kunnen denken. Maar, het is al vaker gezegd, met de vaak koude lucht in deze maand, veel wind, en, bij uitbundig schijnende zon ook al hoog in de hemelkoepel, gedurende langere tijd (bijna) loodrecht instralend op de zonnepanelen, doet deze maand vaak niet ver onder voor zomerse(r) maanden als mei, juni en juli. Ook al hebben die fors langere daglengtes, en dus in theorie (veel) meer zon. Echter, remmende factoren in die maanden zijn juist: flink opwarmende zonnepanelen, wat het rendement onder druk zet, vanwege de negatieve temperatuur coëfficiënt van kristallijn silicium (minder vermogen zodra de celtemperatuur boven 25 graden Celsius uitkomt, wat de referentie is waarbij het module vermogen is gemeten onder Standaard Test Condities).

Het is derhalve niet voor niets dat april na genoemde drie "zomerse" maanden gemiddeld genomen als vierde beste productie maand uit de gemiddelde reeks rolt (zwarte lijn in eerste en tweede grafiek).

KNMI

Vandaag waren nog niet de laatste meetdata van de zoninstraling te zien

voor het voor ons meest nabijgelegen meetstation, Valkenburg ZH. Maar

tot en met 29 april waren die (mogelijk nog iets bij te stellen) data

er wel. Die gaven al aan dat wat Valkenburg betreft een record er niet

in heeft gezeten voor april 2015. En dat een zonnestroom productie record

dus ook helemaal niet viel te verwachten in de aanpalende wijk de Stevenshof

in Leiden-West.

De record waarde in de hele meetgeschiedenis van KNMI Valkenburg was 56.381 Joule per vierkante centimeter horizontale instraling, in april 2007 ("niet geheel toevallig" ook ons productie record voor die maand, zie boven). Dat komt neer op 1.879 J/cm² gemiddeld per dag in die historische april maand. Als 30 april 2015 ook zo'n spectaculaire "gemiddelde dag" had geweest, had deze mand uit "kunnen" komen op 48.812 + 1.879 = 50.691 J/cm². Beslist niet in de buurt komend van het record van april 2007. Bovendien was het vandaag bij ons deels bewolkt, deels zonnig. Dus zal de instraling waarschijnlijk lager zijn geweest dan voornoemde 1.879 J/cm². Ergo: het eind resultaat zal veel minder instraling dan in april 2007 zijn geweest. Dus ook geen zonnestroom productie record te verwachten alhier. Quod erat demonstrandum...

Maandproductie

per panelen groep PPV

Tot slot nog even het "prestatie lijstje" per module type

in onze complete installatie:

In de middelste kolom de fysieke opbrengst per "paneel groep", in wattuur (maand april 2015, 30 dagen). In de laatste kolom terug gerekend ("genormeerd") naar het opgestelde vermogen in elke groep. Daarmee krijg je de "specifieke opbrengst", in kWh/kWp (in april 2015). Dat is een redelijk goede "maatstaf" om opbrengsten te kunnen vergelijken. Al moet je daar ook weer voorzichtig mee zijn, omdat elke installatie anders is, en bijvoorbeeld ook lokatie een doorslaggevende factor is. Onze best presterende modules zijn al sinds ze ruim 5 jaar geleden zijn geïnstalleerd de 2 in serie op 1 OK4 omvormer geschakelde "50 Wp" Kyocera panelen (lichtgroene band). Die duidelijk boven de rest uitspringen met een specifieke opbrengst van 129,3 kWh/kWp in april.

Maar dat valt weer "tegen" als je bijvoorbeeld de opbrengst van de hierboven genoemde Speksteenkachel uit het "zonarme" oosten van het land erbij gaat nemen. Want die rapporteerde een record opbrengst van 138 kWh/kWp in april dit jaar. Dat ligt een mooie 7% boven onze "best performers". En dat is ook helemaal niet gek. Hij heeft een behoorlijk efficiënte string-omvormer, Polder PV heeft "brakke" micro omvormers uit de pionier tijd. Die, als je geluk hebt, slechts 92% efficiëntie halen, mogelijk (inmiddels) nog een stukje minder. De rest gaat verloren aan warmte. Dus het is niet verbazingwekkend dat zelfs in een lichtarmer gebied als oost Nederland er hogere opbrengsten gehaald kunnen worden dan aan de lichtrijke kust. Of dat op jaarbasis ook zo zal zijn, dat moeten we natuurlijk nog gaan zien...

Zonovergoten

april eindigt met vorst (KNMI, 30 april 2015)

April

2015: Zeer zonnig, droog en aan de koude kant (KNMI, voorlopig overzicht,

nog niet compleet)

^ TOP |

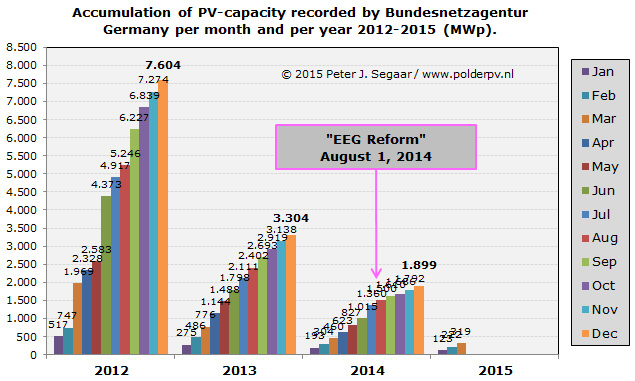

30 april 2015: Duitsland wederom minder dan 100 MWp nieuwbouw maart. Ook al is er een lichte opleving in met name het residentiële marktsegment, wederom is er een teleurstellende nieuwe PV capaciteit in Duitsland bij gebouwd met een vermogen van slechts 97 MWp. De data in grafieken en in cijfers.

KLIK

op plaatje voor uitvergroting

Er is iets meer dan 97 MWp nieuw vermogen gemeld (iets minder dan in februari), bestaande uit 4.247 installaties. Dat laatste is wel fors meer dan de slechts 2.926 nieuwe systemen in de voorgaande maand.

Progressie van aantallen nieuwe installaties per maand, jaren 2012-2015 telkens naast elkaar gezet. Voor het eerst in lange tijd weer een lichte opleving van het aantal nieuwe (kleinere) installaties in maart. Maar het houdt niet echt "over". Laten we hopen dat het een trendbreuk is. Mogelijk is een combinatie van zonnestroom opwekken en een deel ervan thuis in accu's opslaan langzamerhand een (economisch interessante?) optie aan het worden in Duitsland?

De dramatische trend bij het nieuwe vermogen per maand, getoond in de grafiek hierboven, is niet "gekeerd". Er werd zelfs ietsje minder (97 MWp) bijgebouwd dan in de voorgaande maand (verschil hier nauwelijks zichtbaar). De donkergroene kolommen geven de nieuwbouw voor de eerste drie maanden van 2015 weer. Duitsland is op dit vlak al langer "ex-wereldkampioen". Zo heeft India in maart bijna vier maal zo veel capaciteit, 361 MW, bijgeplaatst (waarmee het fiscale jaar werd afgerond).

Detail

cijfers

In onderstaand staatje de detail cijfers voor maart 2015 in Duitsland.

Progressie van nieuwe aantal installaties per maand in de periode jan. 2014 tm. mrt. 2015 (met kunstmatige onderbreking om kalenderjaren te scheiden). Logarithmische Y-as. De (gemiddeld) neergaande trend lijkt in maart voor de meeste categorieën te zijn omgebogen. Afgevraagd mag worden of dat een tijdelijk opleving is, of dat deze een positieve trendbreuk gaat inluiden. Alleen bij de grootste systeem categorie > 1 MWp is de trend verder omlaag gegaan, maar gezien de geringe aantallen in die categorie is de trend daar onregelmatig. Elke installatie meer of minder heeft fors effect op het verloop van die specifieke deel-curve.

Zelfde grafiek als hiervoor (tevens: logarithmische Y-as), maar nu met nieuwe capaciteit per maand (MWp). Hoogst onrustbarend was het stapsgewijs "verliezen" van de residentiële markt, die een steeds lagere impact kreeg op de totale volumes (laagste vermogensklassen, onderste blauwe curve). Gelukkig heeft deze weer een kleine "boost" gekregen, evenals de andere twee "kleinere" categorieën (vanaf 5 tm. 15, resp. vanaf 15 tm. 100 kWp per installatie). Er is nog wel een duidelijk neergaande trend in het totaal bijgeplaatste vermogen in de grootste systeem categorie (bovenste blauwe lijn). Het totale toegevoegde vermogen (bovenste rode curve) is gestabiliseerd vanwege de combinatie van effecten.

KLIK

op plaatje voor uitvergroting

Progressie in de accumulatie van aantallen nieuwe PV-installaties in Duitsland per maand en per jaar. Elk jaar weer minder installaties, het drama voor de oosterburen blijft onmiskenbaar.

KLIK

op plaatje voor uitvergroting

Hetzelfde plaatje als hierboven, maar nu voor de aanwas van het PV vermogen per maand en per jaar. Hier is het drama nog scherper afgetekend, wat vooral te wijten is aan het steeds meer opdrogen van de (economische) mogelijkheden voor het toepassen van de goedkoopste PV projecten die er zijn: grote vrijeveld installaties.

Vergoedingen

voor nieuwe PV installaties

Zoals gebruikelijk gaan die, afhankelijk van de marktgroei in voorgaande

periodes, (meestal) omlaag. In onderstaande tabel de vergoedingen volgens

het "klassieke" model ("Einspeise Vergütung"

cq. "FIT", onderste tabel), of het gemaximeerde tarief

onder het "marktpremie model", waarvoor de systeemeigenaar

meer risico loopt, en de vergoeding dus (iets) hoger ligt. In een gele

band weergegeven voor nieuwe installaties per 1 mei 2015.

Voor nieuwe residentiële installaties tm. 10 kWp krijg je vanaf 1 mei nog maar 12,43 Eurocent/kWh "standaard" netvergoeding, al kun je fors meer toucheren als je zoveel mogelijk van je zonnestroom opwek direct weer verbruikt (waar dan helaas weer een - verlaagde - EEG Umlage over betaald dient te worden...). Voor max. 10 MWp grote vrijeveld projecten is de FIT 8,61 Eurocent/kWh (20 jaar lang). Onder het "marktpremie" systeem liggen de maximaal haalbare premies slechts weinig hoger dan voornoemde bedragen (12,82 resp. 9,0 Eurocent/kWh).

Eerste tender

afgerond

Inmiddels is een eerste "tender" procedure voor een volume

van bijna 157 MWp aan vrijeveld installaties afgerond. Er waren 170

aanvragen voor het viervoudige van de 150 MWp te "besteden ruimte"

binnengekomen, medio april. Slechts 25 projecten konden worden toegelaten.

De gemiddelde systeemgrootte daarvan is slechts 6,3 MWp. De gemiddelde

geoffreerde prijs is slechts 9,17 Eurocent/kWh, ver onder de max. die

de tender toestond (11,29 Eurocent/kWh). Hiermee wil de Bondsregering

van Merkel de tucht van de markt laten werken om zo goedkoop mogelijke

(grotere) PV projecten te laten realiseren. Of de betrokken aanbiedende

partijen die race to the bottom zullen gaan overleven, met

de verplicht binnen 2 jaar te realiseren projecten, moeten we nog gaan

zien. Er moet een borg worden gestort, omdat ze anders hun project dreigen

te verliezen. De borg raakt de bieder kwijt als het project niet wordt

gerealiseerd. Mocht de "bid" niet op de geplande lokatie gerealiseerd

kunnen worden, en wordt er op een andere plek gebouwd, wordt er een

zgn. transference penalty van 3 Eurocent/kWh (!) opgelegd (meer

voorwaarden, zie dit

stuk van PV-magazine.com). Aan alle kanten wordt de druk opgevoerd,

en alleen sterke partijen kunnen die druk aan.

Bovendien schijnt er een niet benoemd bedrijf geweest te zijn die 40% van de oorspronkelijke tender capaciteit geclaimd zou hebben. Dit versterkt de vrees van talloze Duitse burgeriniatieven, dat vooral de grote concerns met genoeg geld en mensen, de grootste krenten uit de pap zullen gaan halen. Is het ooit anders geweest?

Er moeten nog twee tenders volgens, wederom een van 150 MWp per 1 augustus, en nog een voor 200 MWp per 1 december dit jaar. In totaal zou daarmee een "relatief schamel" volume van zo'n 500 MWp aan nieuwe vrijeveld installaties moeten worden gerealiseerd (realisatie termijn 2 jaar na beschikking).

Photovoltaikanlagen:

Datenmeldungen sowie EEG-Vergütungssätze (Bundesnetzagentur

statistieken)

Ausschreibungen

zur Ermittlung der finanziellen Förderung von PV-Freiflächenanlagen

(nieuw tender procedure dossier voor vrijeveld installaties bij Bundesnetzagentur)

Lijstje met toegekende projecten eerste tender ronde (Bundesnetzagentur)

Germany

approves 25 bids in large-scale PV tender (29 april 2015, PV-Magazine.com)

German

government announces new rules for solar (29 jan. 2015, Energytransition.de)

^ TOP |

24 april 2015: Onrustbarende CBS cijfers productie elektriciteit - met gevolgen voor impact PV. Gisteren werden eerste, voorlopige cijfers voor bijna alle productie faciliteiten die elektriciteit genereren gepubliceerd door het CBS, over het jaar 2014. Die cijfers zijn om meerdere redenen onrustbarend. Ten eerste natuurlijk, omdat het fossiele drama wat NEEderland heet alleen nog maar nog groter is geworden afgelopen jaar. De kolenstroom productie is heftig toegenomen. Nooit eerder in de meetreeks sinds 1998 was de jaarlijkse toename zo groot: 20 procent meer kolenstook in 2014 dan in 2013! Oorzaken: absurd laag geprijsde kolen, een totaal geflopt "emissiehandel systeem", en een record geëxporteerde hoeveelheid stroom, 21% hoger dan het volume wat in 2013 ons land verliet. Richting willige buurlanden aan enkele met Nederland verbonden dikke kabels die wel goedkope kolenstroom wilden importeren (Verenigd Koninkrijk), en/of die zeer serieuze problemen hadden met stilgelegde kerncentrales (België). Uiteraard komt dat bovenop de stroom zwelgende eigen industrie, die het verder weinig lijkt uit te maken waar de elektra vandaan komt, als het maar voor een prikkie is te krijgen. De rest is bijzaak.

Ik heb e.e.a. in grafieken voor u op een rijtje gezet, om het drama nog even visueel uit te lichten.

Ruwe splitsing tussen stroom uit hernieuwbare bronnen (HE, groene kolom segmenten) en "de major rest", elektriciteit verkregen uit het (veelal: extreem) milieuschadelijk verstoken van diverse fossiele grondstoffen (grijze kolom segmenten). Totale jaarproductie in vetdruk bovenaan de kolommen. In 2014 is volgens deze eerste cijfers weer minder stroom opgewekt uit HE bronnen (bijna 5% minder dan in 2013!), terwijl de totale stroomproductie van eigen bodem tegelijkertijd met 1,6% steeg. Dat eerste heeft natuurlijk alles te maken met de dramatische terugval in de via de oude (aflopende) MEP regeling gesubsidieerde bijstook op een kolenbedje. Minder biomassa, "dus" (nog) meer kolen in de fik. Het niveau ligt alweer vrijwel op dat van het prehistorische jaar 1998... Duurzaamheid? Ach, alleen maar lastig...

In deze grafiek heb ik alle separaat door CBS genoemde modaliteiten weergegeven in een lijndiagram, met, heel belangrijk om te weten, de Y-as in logarithmische schaal. Dit, omdat er natuurlijk een enorm verschil is in impact in de nog nat achter de oren zijnde optie zonnestroom (geel) en de al decennia massaal de Hollandse lucht in gestookte modaliteit (voornamelijk Grunneger) gas in ons land (bruin, bovenste curve). Zonnestroom moet "van ver" komen omdat het inherent microscopisch decentraal is, en dus langdurig vele meters moet maken. Maar het maakt wel een enorme ontwikkeling door in de getoonde periode. Daar is de fysieke progressie dan ook het duidelijkst (elk jaar verder omhoog qua output). Wel moet hierbij worden gezegd dat de productie met veel nattevinger werk al die jaren lang door CBS wordt afgeschat, en beslist niet centraal wordt "gemeten". Bovendien is in de detail cijfers van CBS nog géén waarde voor 2014 ingevuld, als enige optie dus met een vraagteken (zie echter verder).

De enige andere optie die een bemoedigende ontwikkeling laat zien, tegen alle maatschappelijke onrust daar over, is windenergie (blauw). Maar ronduit onrustbarend is de "tegendraadse" ontwikkeling bij de in en in fossiele opties kolen (supersmerig) en gas ("minder vervuilende fossiele optie"; bovenste twee curves). De laatste neemt af. Niet alleen onder (terecht) zware druk van de onder aardbevingen lijdende Groningers. Maar in de getoonde periode vooral vanwege lage economische groei in "gasland Nederland", en natuurlijk de zachte winters. Daar tegenover staat dat kolenstook juist in de versnelling is gegaan (en ook door lucratieve stroomexport naar België en VK, kolen zijn immers spotgoedkoop, en emissie"rechten" vrijwel niks waard). Omdat beide lijnen zich bovenin de logarithmische schaal bevinden, is de impact op "verlies" (gas) resp. "winst" (voor kolenstokers) het hoogst t.o.v. alle andere, veel lager liggende modaliteiten.

Let ook op de curieuze, ook al onrustbarende negatieve (omhoog gegane) trend bij stookolie (zwarte curve) als supersmerige bron voor elektra productie. Alweer in de buurt komend van de contributie van de - op Nederlandse schaal - zeer duurzame optie, waterkracht...

Een "100 procent grafiek", waarbij de aandelen van alle stroom producerende modaliteiten door de jaren heen worden gestapeld. De dominante fossielen onderaan, "de rest" er boven. Direct is evident, dat de mede door zachte winters en enorme, voor een zachte prijs ingekochte stroom-importen (uit met name Duitsland) teruggevallen optie "gas" (van meer dan 60% tot onder de helft van het totaal in 2014) smerig fossiel is "ingevuld" met de veel viezere kolen. Waar kennelijk nog goed aan is te verdienen, met name via export naar het buitenland (uiteraard nauwelijks naar Duitsland, dat dumpt immers haar bruinkooloverschotten voor nog lagere prijzen in ons VOC landje...).

Verder valt de groei van windstroom op (blauw), en de tegelijkertijd door wegval van oude MEP subsidies veroorzaakte instorting van (de als "onduurzaamste" te beschouwen) bijstook van biomassa in (deels dezelfde) kolencentrales (olijfkleur). Het gele platte schijfje stelt (een afgeschatte hoeveelheid!) zonnestroom voor, waarvoor nog geen afzonderlijke data werden gegeven voor 2014, hydropower is nauwelijks te zien in de grafiek. De dubbele groene pijl geeft de 4 "duurzame" opties weer bij elkaar, het aandeel is na al die jaren van oeverloos politiek gekrakeel nog steeds bizar, tenenkrullend en dieprode schaamvlekken veroorzakend laag. En zelfs in het afgelopen jaar verder afgenomen...

Bovenaan (donker rose) staat nog een "restpost". Volgens het CBS omvattend: "Elektriciteit en/of warmte verkregen uit expansieturbines (waarin gassen onder hoge druk uitzetten, waardoor de turbine elektriciteit produceert), stoom, voedingwater en de verbranding van het niet-biogene deel van huishoudelijk en industrieel afval." Die laatste post zou daarvan wel eens een substantieel deel kunnen omvatten. Nederland heeft immers een absurd overschot aan afvalverbranders, die deels buitenlands huisvuil hier in de fik steken. Hoezo "circulaire economie"? Ze worden dan ook steeds vaker, volkomen terecht, grondstoffencrematoria genoemd. Niet iets om trots op te wezen, hoe "modern" en "efficiënt" die centrales ook zijn...

Borssele is weer vol in bedrijf nadat in 2013 de productie van 2 maanden weg viel vanwege een omvangrijke reparatie, dus kernsplijtstroom is weer terug op het oude, maximale niveau van zo'n 4,1 TWh in 2014 (violet).

In deze grafiek op een normale (niet logarithmische) Y-schaal de vier onderscheiden "duurzame" opties bij elektra (rest van de overmachtige fossiele bronnen hier niet getoond). Hier is zeer goed te zien wat voor "drama" zich heeft afgespeeld rond biomassa (bruin). Omdat de (MEP) subsidietermijn voor bijstook van (meestal Amerikaanse) biomassa op kolenbedjes is verstreken, gooiden de kolenstokers gewoon extra zwart spul in de ovens i.p.v. de duurdere "biomassa". En nam het aandeel biomassa dus rap af in de afgelopen twee jaar. Tot een niveau onder dat van 2005 (toen oerwoud-destructie veroorzakende palmolie bijgefikt "mocht" worden, tot het "moratorium" in 2007, daarna "overname" door hout uit ROW) in 2014.

Het is overigens geen "big news", RVO.nl heeft het in een studie eind 2013 allemaal al voorspeld, zie de derde grafiek in mijn beschouwing over dat rapport. Maar om het nu "in realiteit" zo voor je te zien in de huidige "realisatie" grafiek, is weer net even wat anders. En beslist wel "nieuw" t.o.v. die prognose van RVO is, natuurlijk, dat met de eerste CBS cijfers over 2014 het aandeel "elektra hernieuwbaar" niet licht is gestegen, zoals werd verwacht (eerste grafiek in mijn beschouwing), maar weer licht lijkt te zijn gedaald. Tenzij "bijstellingen", die bij CBS altijd naderhand geschieden, tot een forse schwung opwaarts zouden leiden, wat ik echter betwijfel...

Terugval

onvermijdelijk - en diep tragisch

Omdat biomassa een "dragende zuil" was van de sowieso al hoogst

fragenswürdige "duurzaam veronderstelde" input

van stroom in de diep-fossiele mix (die ook Polder PV 's avonds gewoon

uit het stopcontact trekt), stortte het met veel pijn en moeite gestegen

aandeel van "hernieuwbare bronnen" in de stroommix dus weer

in (zie verder). Daar kon een verder aardige groei van wind (blauw),

met een slecht windjaar in 2010 in het geheugen achter zich latend,

natuurlijk niks meer aan goedmaken. Verder heeft hydropower nooit een

flinke groeistuip kunnen krijgen in het ultra platte Nederland (lichtblauw).

En zelfs de in de tussentijd snel rijzende zon (fotovoltaïsche

omzetting van licht in elektra) kon op al die tienduizenden meest residentiële

daken nauwelijks een vuist maken. Ondanks zeer snelle groei van PV was

het allemaal tevergeefs en kon het de vrije val van biomassa (ook) niet

compenseren. Nederland is vrij uniek m.b.t. een dramatische terugval

van de opwek van "duurzaam veronderstelde" energie (in

casu: elektriciteit), bijna alle andere Europese landen groeien

gewoon verder door, omdat alle "echte" HE opties fors werden

of nog worden uitgebouwd...

Zelfs als we dat gele lijntje in bovenstaande grafiek denkbeeldig flink omhoog verlengen, blijft de impact van zonnestroom vooralsnog niet hoog genoeg (maar zal beslist nog veel groter gaan worden, daarvoor moet wel alles uit de kast, gedurende vele jaren).

In de laatste grafiek dat waar het "eigenlijk om zou moeten draaien". Het aandeel van de duurzame / duurzaam veronderstelde opties in de stroomproductie mix. Dat is om te janken, zelfs al ontbreekt het niet als zodanig benoemde aandeel van (afgeschat!) zonnestroom in het totaal (vraagteken). Windstroom (blauw) bereikte na jaren van verschrikkelijk veel geploeter 5,7% van de totale stroom productie in 2014. Biomassa (olijfkleurig) kreeg enorm op z'n donder, door wegval van gesubsidieerde bijstook in kolencentrales (was toch al niet echt "duurzaam", dus moeten we daar "rouwig" om wezen?). En viel daarbij terug van het hoogste aandeel van 7,0% in 2012, naar slechts 4,9% in 2014 (dik 2% terugval in 2 jaar tijd!). Hydropower (lichtblauw) bleef steken op een miezerige 0,1%, en zal onder de huidige condities niet echt veel verder kunnen groeien. Het totaal "hernieuwbaar" is een armetierige (door CBS als zodanig opgegeven) 11,4%, terwijl het in 2012 nog 12,2% was.

En zonnestroom dan (vraagteken)? Daar ga ik nu op in, om af te ronden.

Zonnestroom

productie herleid, drama bij rekensommetje?

Het is net als in vorige jaren zo dat CBS wél een "voorlopig

getal" noemt voor "alle hernieuwbaar veronderstelde"

opties bij elkaar. Maar (nog) niets weergeeft voor de deeloptie zonnestroom.

Echter, omdat de drie overige aandelen wél worden benoemd in

de cijfers, kunnen we wel met een omweg het "vermoedelijke"

aandeel zonnestroom berekenen. En daaruit, zeer relevant de afgelopen

maanden, de "vermoedelijke opgestelde capaciteit" voor het

jaar 2014. Dat is en blijft een tricky operatie. Je weet immers

nooit welke problemen er nog zijn bij de CBS cijfers, en nadat een bekende

twitteraar daar naar vroeg,

kreeg hij dit

antwoord: "Zon 2014 is schatting, meegenomen in totalen.

Echter, de schatting is niet nauwkeurig genoeg om apart te publiceren".

Dat klinkt nogal cryptisch, en je kunt er nog alle kanten mee op. Maar

toch ga ik nu even en plein public proberen om via "de

noodzakelijke omweg" e.e.a. te berekenen:

Genoemd "eindejaars-vermogen" is fors (dik 6%) lager dan mijn "basis scenario I" wat ik in het Solar Trend Rapport heb weergegeven, "minimaal 1,1 GWp eind 2014" (correcte, laatste grafiek in dit artikel). Dit mag beslist als "hoogst onrustbarend voor de PV-sector" worden genoemd. Want als deze uitkomst ook maar bij benadering zal worden bevestigd bij de eerste officieel te publiceren CBS afschattingen in mei dit jaar, gaat dat onherroepelijk inhouden, dat de marktgroei in 2014 op een zeer laag niveau "moet hebben" gelegen! Uit bovenstaande "uitkomst" van 1.031 MWp eind 2014, en de eerder door CBS al omhoog bijgestelde eindejaars capaciteit voor 2013, 739 MWp, zou dan namelijk onherroepelijk "moeten" volgen, dat er in 2014, in weerwil van genoemde hoge afzet cijfers (misverstand? foute interpretaties?), slechts een volume van 292 MWp (!) zou moeten zijn afgezet. Maar liefst 22% minder dan het nieuw afgezette volume in 2013 (374 MWp volgens CBS cijfers). Dit is (extreem) laag, en de grote vraag is of dat wel "kan kloppen".

"Nieuwe"

berekeningswijze nog erger resultaat

Als de door CBS in het HE rapport voor 2013 al aangekondigde "nieuwe

berekeningswijze" (die, bizar, met terugwerkende kracht vanaf het

volstrekt artificiële jaar 2011 ingevoerd zou "moeten"

gaan worden) wordt gevolgd zijn de resultaten van de berekening nog beroerder

voor de sector. Die nieuwe rekenwijze gaat namelijk uit van een nog steeds

afgeschatte "gemiddelde specifieke opbrengst van 875 kWh/kWp.jaar"

("nieuw

kengetal Univ. Utrecht"). Waarbij voor de bepaling van het "eindejaarsvolume"

(m.b.t. stroomopwek in genoemd jaar) gerekend zou moeten worden met de

opgestelde capaciteit "halverwege het verslagjaar". Als we deze

puur theoretische berekening (nog steeds: geen metingen!) volgen, kom

ik met de "722 GWh netgekoppelde opgewekte stroom hoeveelheid"

medio 2014 op slechts 825 MWp uit.

Daarbij moet dan nog 5 MWp "autonoom" opgeteld worden, dus "830 MWp halverwege 2014". Bij aanname "2e jaarhelft ongeveer evenveel nieuw volume als in eerste jaarhelft" (830 - 739 volgens CBS cijfer eind 2013 = 91 MWp groei in een half jaar tijd) zou dat de vermeende eindejaars capaciteit op slechts 921 MWp gaan brengen voor 2014.

Dat is maar liefst 11% minder dan in de eerste "oude" reken methode (1.031 MWp). En ver onder het "berekende resultaat" wat ten grondslag lag aan het "1 GWp feestje in september van 2014"... Als we het dan over "nieuw vermogen in 2014" zouden willen hebben, kom je nog maar uit op (921 - 739 =) 182 MWp. Dat zal de PV sector beslist niet willen horen (maar dan moet die sector wel met "betere cijfers" komen...).

Ik kan u waarschijnlijk geruststellen, die "nieuwe berekeningsmethode" is waarschijnlijk nog niet gehanteerd door CBS, omdat er officieel nog geen nieuw "Protocol Monitoring Hernieuwbare Energie" is uitgebracht (komt er wel aan, zie link onderaan). En het CBS dus geen "feitelijke grondslag" heeft om die methodiek al in de huidige cijfers te hebben gehanteerd. Maar zelfs als je terugvalt op de eerder genoemde "oude berekeningswijze", blijft het eindresultaat toch vrij ontluisterend, en slecht nieuws voor de PV-sector. Als dat resultaat een zeker waarheidsgehalte zou hebben...

Klimaatmonitor

versus CBS

Goed is ook om te beseffen, dat alleen al in het 9 deeldossiers bevattende

Klimaatmonitor

"totaal" overzicht (KMt, van Rijkswaterstaat) er momenteel al

971 MWp voor eind 2014 staat genoteerd. Zie de laatste

gepubliceerde update van mijn basis verzamel grafiek voor de PV markt

in Nederland (15

feb. 2015). Dat is 5,4% hoger dan de berekening volgens de "nieuwe

methode"! Dat het vergelijkbare cijfer voor eind 2013 momenteel in

KMt 696 MWp is. Dat CBS voor eind 2013 739 MWp opgeeft. Dat KMt dus 94%

van het volume volgens CBS omvatte voor dat jaar (met laatste stand van

zaken). En als we hetzelfde percentage voor 2014 zouden nemen, de conversie

KMt >> CBS een voorlopig resultaat van al 1.033 MWp zou

opleveren. Dát getal ligt dicht in de buurt van het cijfer volgens

de "oude" berekeningsmethode, en vér boven dat volgens

de "nieuwe methode", wat slechts 921 MWp oplevert voor "einde

2014".

Conclusie

Hoe je het ook wendt of keert: via deze omslachtige, maar vanuit

statistisch, en markt-technisch bezien oogpunt beslist noodzakelijke "omreken

route" komen we op een zwaar tegenvallend resultaat voor het geaccumuleerde,

en al helemaal voor het nieuw in 2014 toegevoegde PV vermogen uit, zelfs

met de nu gehanteerde "klassieke" rekenmethode. De grote vraag

gaat nu uiteraard worden: gaat CBS in de tussentijd wellicht nog forse

wijzigingen doorvoeren in het cijfermateriaal, waardoor het eerste resultaat

voor de eindejaars-accumulatie cq. nieuwbouw in 2014 (PV capaciteit in

MWp), door hen te presenteren in mei alsnog zou kunnen gaan meevallen?

In de historische context bezien bleek de marktgroei namelijk elke keer

weer groter te zijn geweest dan gedacht. Of moeten we de "basis

premisse" voor de hier weergegeven berekening accepteren, en

dus ook hevig moeten slikken dat (volgens de CBS data) de groei van de

Nederlandse PV markt in 2014 zwaar zou kunnen zijn tegengevallen? In mei

zou de eerste tip van de sluier daarover moeten worden opgelicht door

het nationale statistiek bureau...

Er volgen vast geen Kamervragen op boven gesignaleerde ellende. Toch?

CBS:

Elektriciteitsproductie vooral toegenomen door record export (23

april 2015, CBS)

Elektriciteit

en warmte; productie en inzet naar energiedrager (23 april 2015,

CBS StatLine)

Record

uitvoer van (grotendeels fossiel gemaakte) elektriciteit in 2014

(23 april 2015, CBS StatLine)

Aandeel

duurzaam opgewekte elektriciteit gedaald (23 april 2015, RTL Nieuws,

titel had beter kunnen luiden: "Buitenlandse bos-bijstook op kolenbedje

gelukkig gedaald, zonnestroom in opmars, alleen hoe snel, dat weten

we nog niet"...)

Zon vs Wind Jaaropbrengst NL (24 april 2015, grafiek gepubliceerd door Oscar Rysdyk, op basis van nieuwe CBS data)

Tot slot

nog goed nieuws:

https://twitter.com/HenriBontenbal/status/590961651433766912

(Lex Bosselaar van RVO.nl kondigt aan dat eindelijk, waarschijnlijk

"deze maand" - april - de nieuwe versie van het Protocol Monitoring

"Hernieuwbare" Energie zou kunnen uitkomen)

Verder lezen:

Artikel van Maarten van der Kloot Meijburg en Ruut Schalij op de blog "Follow The Money", getiteld "Bijstoken of zonnepanelen" (6 februari 2015). De ietwat ongelukkig uitgevallen url ("bijstoken-zonnepanelen") gelieve niet al te letterlijk te nemen...

Beantwoording Kamervragen over opgesteld vermogen zonne-energie (15 april 2015: vaaghalzerij en de hete brei ontwijkende "antwoorden" van Henk Kamp op kritische vragen van CDA lid Agnes Mulder over PV statistieken. "Uiteraard" wordt het jarenlange statistische onderzoek van Polder PV door Min. EZ doodgezwegen...)

^ TOP |

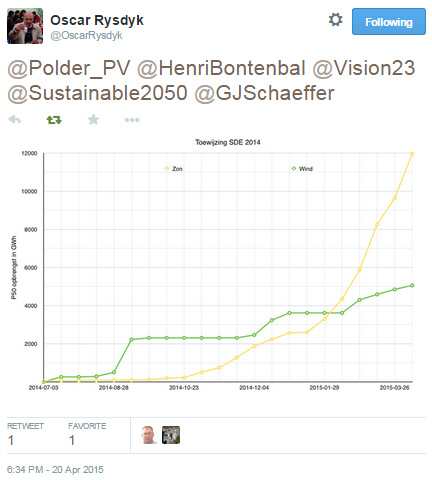

21 april 2015: Nieuw record SDE 2014 - meeste energie equivalenten subsidie naar zonnestroom. Er gaan rond de SDE regelingen al de nodige grafieken rond op het internet. Een forse hoeveelheid, natuurlijk met zware focus op zonnestroom, wordt in de "statistiek fabriek" Polder PV gemaakt. Maar er zijn ook andere lieden die af en toe wat leuks fabriceren. Een daarvan is de twitteraar Oscar Rysdyk, die met dit grafiekje kwam. Om aan te geven dat de beschikte hoeveelheid (maximaal te subsidiëren) stroom voor zon (geel) veel harder ging dan bij de ook veelvuldig over de tong gaande modaliteit wind (groen), binnen SDE 2014:

https://twitter.com/OscarRysdyk/status/590176831287988224

Nu is het natuurlijk zo dat er veel meer "energie modaliteiten" streven naar de hoogst beschikte volumes binnen de SDE regelingen. Vandaar dat ik wat gedetailleerder die data op een rijtje ben gaan zetten, in aanvulling op de eerder al specifiek op PV gerichte grafische weergaves (vorige artikel). Om de zaken rond zonnestroom en elektriciteit verkregen uit windenergie in een wat breder perspectief te plaatsen.

Het is daarbij goed om te beseffen, dat die "modaliteiten" zijn ondergebracht in drie hoofdcategorieën die lang (al vele jaren) met hun eigen "eenheid" zijn weergegeven in de RVO tabel updates. Dat zijn, in principe foutief benoemd ("hernieuwbare energie" bestaat immers niet, energie kan alleen in andere vormen van energie worden omgezet!) achtereenvolgens:

Omdat de "bedoeling" lijkt te zijn dat alle energie modaliteiten binnen de SDE "in competitie met elkaar zijn", is RVO.nl in de update van 15 januari 2015 overgegaan op een uniforme maatstaf voor alle energie opties. Ze worden sinds die datum dan ook allemaal uitgedrukt in GWh equivalenten. Daarbij worden conversies gebruikt zoals die in de folder van de SDE 2015 regeling staan vermeld (pagina 4):

Ik heb die conversies gebruikt om de oudere resultaten in de RVO tabellen om te rekenen, zodat ik continue series voor de 7 door mij bekeken (in de laatste rapporten qua te subsidiëren energie equivalenten hoogste impact hebbende) modaliteiten in een grafiek kon zetten. Waarbij de resultaten direct onderling vergelijkbaar zijn. Hieruit volgt dit overzicht, met een verrassend resultaat:

Status van 9 april 2015. In dit overzichtje zijn de qua (maximaal) te subsidiëren energie productie hoeveelheid 7 hoogste impact hebbende modaliteiten weergegeven. Er staan 3 biomassa (bm) modaliteiten in, van biomassa "alles vergisting" op de 7e plaats (14 installaties), via "thermische conversie" op de 6e (slechts 9 projecten! NB: ook met mogelijkheid "verlengde", reeds onder de MEP regeling gesubsidieerde installaties!), naar de blijvend populaire "agrarische" categorie, co-vergisting van mest, op de 4e plaats (44 installaties).

Geothermie, binnen hoofdcategorie "hernieuwbare warmte én WKK" vallend (waar ook bovengenoemde 3 biomassa categorieën onder vallen), bezet met slechts 5 (!!) projecten de derde positie in de rangorde. "Groen gas" is als enige modaliteit onder de hoofdcategorie "hernieuwbaar gas" vertegenwoordigd (met een zeer hoge impact voor slechts 18 installaties op de 2e plaats!!). En, tot slot, zijn er twee elektrische opties. Ten eerste windenergie, met een relatief lage rating binnen deze regeling (vijfde positie m.b.t. toegekende maximale hoeveelheid energie).

Record

PV binnen SDE

Hoogst verrassend, en compleet nieuw in de sinds 2008 geschreven SDE geschiedenis:

zonnestroom als energie modaliteit met (ook) de hoogste

impact bij de (maximaal) te subsidiëren hoeveelheid energie (over

een periode van 15 jaar). Met 11.963 GWh claimt het maar liefst 23,3%

van het totaal beschikte "energie volume" op deze peildatum.

Heeft het sinds de voorlaatste update (26 maart 2015), het volume voor

"groen gas" met afstand ingehaald. En zit er op genoemde peildatum

een volume zonnestroom in de SDE 2014, wat een factor 2,4 maal zo hoog

is als dat van windenergie.

Het restant van het totaal (maximaal) beschikte volume (51.299 GWh eq.), 3.500 GWh, is op deze peildatum verdeeld over nog eens 6 hier niet weergegeven energie opties (de 8e in de rating is "ketel vaste biomassa", met 1.366 GWh).

Stand van zaken SDE 2014 (RVO.nl)

^ TOP |

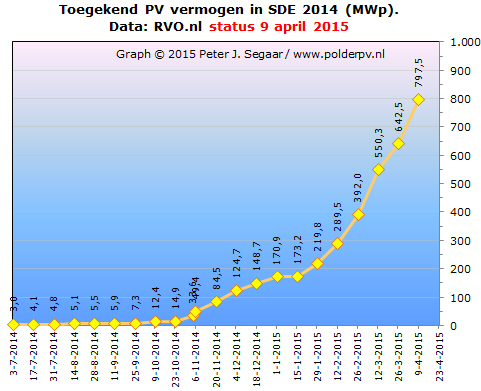

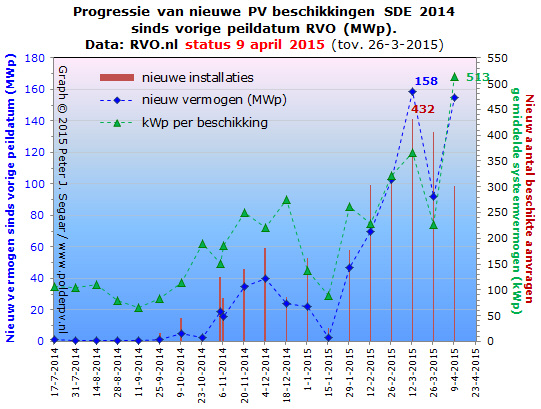

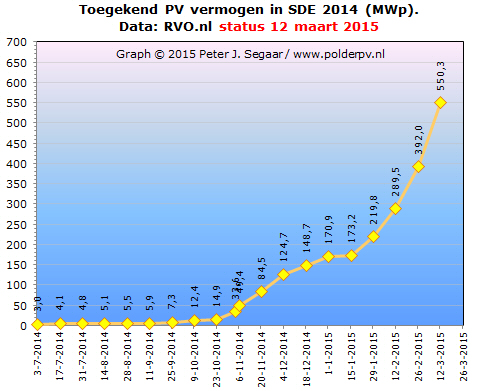

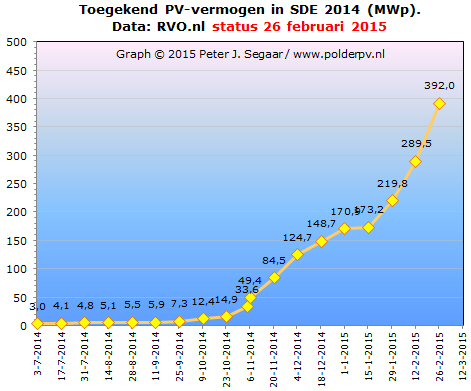

20 april 2015: Eindspurt SDE 2014 ingezet - update 9 april 2015. Wederom zetten de ambtenaren van RVO.nl er flink de sokken in met de toewijzingen voor 15-jaar lang durende subsidies voor zonnestroom projecten. Met nog wat geld over gaan we inmiddels de eindfase voor die op 1 april 2014 (geen grap) gestarte regeling in bij de beschikkingen. Eerst natuurlijk de belangrijkste - progressie - grafiek, die van het tot nog toe beschikte PV vermogen binnen SDE 2014:

^^^

Inmiddels bijna 800 MWp beschikt PV vermogen binnen SDE 2014...

De cijfers:

Perspectief

SDE 2014

Als er géén trendbreuk in het "verloop van

de uit te geven beschikkingen trein" plaatsvindt (wat, gezien de

historische ontwikkelingen nog steeds niet is uit te sluiten), kom ik

nu op totale budget uitputting voor SDE 2014 rond halverwege de 3e week

van april uit. Dat zou dus zelfs "nu" al kunnen zijn, alleen

moeten de ambtenaren van RVO dat (achteraf) nog gaan "vaststellen".

Die prognose van mij was nog niet zo lang geleden, op basis van het

toen bekende beschikkingen tempo, begin

juni. Er is dus een forse versnelling van de toekenningen geweest,

met name veroorzaakt door de grote hoeveelheid toekenningen voor PV

projecten. Als alle "trends" verder vergelijkbaar

blijven, wat, een noodzakelijk herhaalde waarschuwing, absoluut géén

garantie is (!), zou het te beschikken volume voor PV binnen een volledig

"toegekende" SDE 2014 nu, flink bijgeplust door de ontwikkeling

van de laatste 4 updates, zelfs richting zo'n 950 MWp kunnen

gaan. Echter, één "groengas" beschikking extra

kan al flink wat roet in het eten gaan gooien (lees: veel van het resterend

budget wegvreten). Maar dat het eindresultaat van SDE 2014 alle al dan

niet in de publieke ruimte geventileerde gedachten over toekenningen

voor zonnestroom projecten volkomen zal verpletteren, is, met de laatste

updates van RVO op het netvlies, al lang duidelijk.

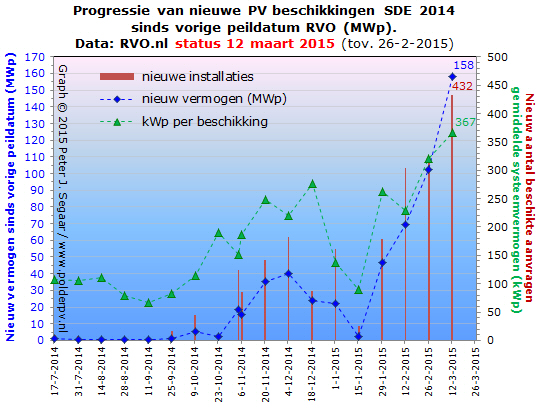

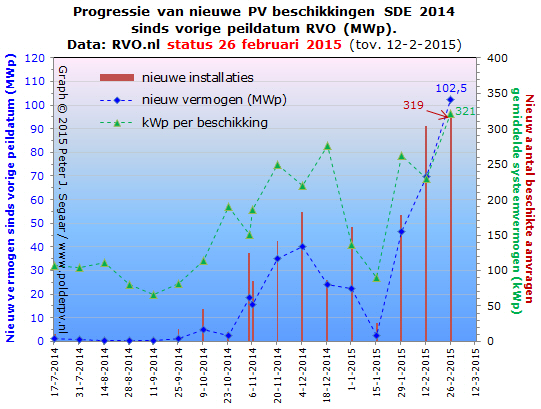

Progressie

beschikkingen

In het plaatje hier onder de huidige stand van zaken m.b.t. de evolutie

van de toegekende PV-projecten afgezet tegen de situatie in de voorlaatste

update (laatste twee afgebeelde symbolen reeksen).

Na de 3 "records" in een vorige update was er met de voorlaatste toevoegingen een terugkeer naar iets minder "heftige" waarden. Maar de update van 9 april liet, naast een lager, doch nog steeds relatief hoog niveau van nieuwe beschikkingen (bruine kolommen, rechter Y-as, 302 toegevoegd), weer een forse versnelling van het toegekende vermogen in die twee weken tijd zien (blauw, linker Y-as, 155 MWp). Ten derde, we hebben (daardoor) weer een nieuw twee-wekelijks record bij de gemiddelde installatiegrootte bij de nieuwe beschikkingen: dat ging spectaculair verder omhoog naar 513 kWp (groene stippellijn, rechter Y-as).

Thermische

zonne-energie

Er is t.o.v. de vorige update één project extra toegekend,

nu dus 12 thermische zonne-energie producerende installaties beschikt

binnen SDE 2014. Goed voor 2 miljoen Euro subsidie cq. 30 GWh (thermische

equivalenten) productie. Er staan nog 3 vergelijkbare projecten in de

pijplijn te wachten op een beschikking (er waren er slechts 15 aangevraagd).

SDE

2015

Ook SDE 2015 heeft een nieuwe update (tweede cijfer reeksje, de

regeling startte officieel 31 maart 2015). De toon die in de eerste

update al werd gezet, met direct al een extreme "focus"

op biomassa, is nog verder verscherpt. Inmiddels zijn er alweer

ne-gen-en-vijf-tig (!) aanvragen voor "ketel vaste of vloeibare

biomassa", 24 meer dan in de eerste update. Verder ook nog

1 project aanvraag voor "thermische conversie van biomassa"

erbij. Dus de categorie "hernieuwbare warmte én WKK"

lijkt tot nog toe de toon te zetten, met dik 1 miljard Euro aan

aangevraagde subsidie. Al moeten we nog zien wat daarvan daadwerkelijk

beschikt gaat worden. Zo ver is het nog lang niet.

Daarnaast komt de categorie "elektrisch", dominant binnen SDE 2014 (aangevraagd 48% van budget, beschikt tm. 9 april vrijwel zelfde omvang van al toegekende subsidie), er nu bekaaid van af. Er is 1 windturbine aanvraag bijgekomen, nog eens 3 aanvragen voor PV in deze zeer vroege fase (totaal nu: 6 PV projecten aangevraagd). De budget claim voor deze 7 "elektriciteit" aanvragen lijkt nog niet te kloppen, want die was net als in het vorige overzichtje slechts 0,1 miljoen Euro (toen stonden er alleen nog maar 3 PV aanvragen in de boeken voor hetzelfde budget). Voor de aparte categorie "groen gas" is er tot nog toe niets aangevraagd binnen SDE 2015.

De totale budget claim is met de eerste 2 updates voor SDE 2015 blijven steken op ongeveer 29% (er is weer 3,5 miljard Euro beschikbaar). De vraag gaat rijzen hoeveel kans serieuze PV aanvragen binnen deze regeling zullen gaan krijgen.

Stand

van zaken SDE 2014 (RVO.nl)

Stand

van zaken SDE 2015 (RVO.nl)

^ TOP |

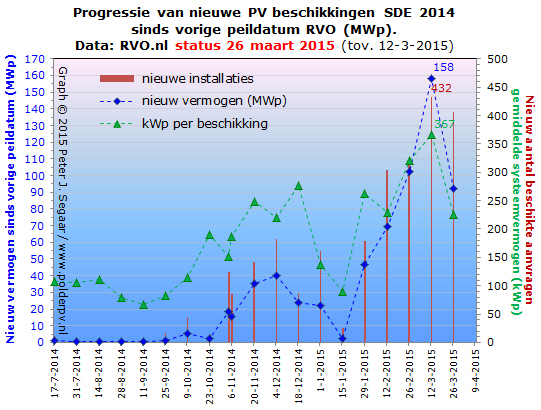

7 april 2015: Details SDE 2014 update 26 maart 2015. Zoals in de vorige bijdrage beloofd enkele details over de verrassende laatste bijwerking van de status van SDE 2014. Voor de bijbehorende progressie grafiek voor het toegekende vermogen, zie het voorgaande artikel.

De cijfers:

Perspectief

SDE 2014

Als er géén trendbreuk in het "verloop van

de uit te geven beschikkingen trein" plaatsvindt (wat, gezien de

historische ontwikkelingen absoluut niet is uit te sluiten), kom ik

nu op totale budget uitputting voor SDE 2014 rond begin de 2e week van

april uit. Dat was nog niet zo lang geleden begin

juni, dus er is een forse versnelling van de toekenningen geweest,

met name veroorzaakt door de grote hoeveelheid toekenningen voor PV

projecten. Als alle "trends" verder vergelijkbaar

blijven, wat, een noodzakelijk herhaalde waarschuwing, absoluut géén

garantie is (!), zou het te beschikken volume voor PV binnen een volledig

"toegekende" SDE 2014 nu, flink bijgeplust door de ontwikkeling

van de laatste 3 updates, zelfs richting 800-850 MWp kunnen

gaan. Ik waag echter te betwijfelen of het zover gaat komen, want één

"groengas" beschikking extra kan al flink wat roet in het

eten gaan gooien (lees: zeer veel resterend budget wegvreten). Maar

dat het eindresultaat van SDE 2014 alle al dan niet in de publieke ruimte

geventileerde gedachten over toekenningen voor zonnestroom projecten

volkomen zal verpletteren, is nu al lang duidelijk.

Progressie

beschikkingen

In het plaatje hier onder de huidige stand van zaken m.b.t. de evolutie

van de toegekende PV-projecten afgezet tegen de situatie in de voorlaatste

update (laatste twee afgebeelde symbolen reeksen).

Na de 3 "records" in de vorige update met de laatste toevoeging een terugkeer naar iets minder "heftige" waarden. Desondanks blijven de nieuwste toevoegingen respectabel. 407 nieuw toegekende PV projecten (bruine kolom, rechter Y-as), ruim 92 MWp nieuw vermogen (blauw, linker Y-as), resp. een systeem gemiddelde (nieuwe projecten) van 226 kWp (groen, rechter Y-as).

Thermische

zonne-energie

Één project extra toegekend, nu dus 11 thermische zonne-energie

producerende installaties beschikt binnen SDE 2014. Goed voor 2 miljoen

Euro subsidie cq. 28 GWh (thermische equivalenten) productie. Er staan

nog 4 vergelijkbare projecten in de pijplijn te wachten op een beschikking

(er waren er slechts 15 aangevraagd).

Stand van zaken SDE 2014 (RVO.nl)

^ TOP |

7 april 2015: Eerste SDE aanvragen SDE 2015 regeling binnen + essentie update SDE 2014. 31 maart opende de laatste SDE regeling, "SDE+2015". De eerste aanvragen zijn binnengekomen bij RVO.nl, zo blijkt uit een documentje op hun site.

Nota bene al in de eerste fase, met een basisbedrag van slechts 7 Eurocent/kWh, zijn aanvragen voor 3 PV projecten gearriveerd (!) die bij elkaar in 15 jaar tijd 3 GWh te subsidiëren productie claimen (0,1 miljoen Euro). Daarbij een gezamenlijk projectvolume vertegenwoordigend van (slechts) 200 kWp, dus per stuk ongeveer 67 kWp gemiddeld.

Daarnaast zijn er al 44 (!) projecten voor "hernieuwbare warmte én WKK" binnen, met als meest opvallende de categorie "ketel vaste of vloeibare biomassa" (35 stuks). Die claimen al een enorme som geld van maar liefst 992,6 miljoen Euro, wat puur theoretisch al dik 28% van het totale (nieuwe) budget van 3,5 miljard Euro inhoudt. 6 van die projecten vallen ook onder de categorie biomassa (incl. 4 projecten voor "thermische conversie verlengde levensduur", dus feitelijk gewoon non-innovatieve "ouwe meuk" betreffend). Ook drie nieuwe aanvragen voor geothermie vallen binnen die brede categorie.

Er zijn - uiteraard - nog géén nieuwe beschikkingen uitgegeven, maar de toon lijkt te zijn gezet: vaak ingewikkelde biomassa projecten, uitsluitend door grote bedrijven te "trekken", lijken nu al een hoge gooi naar miljarden Euro's van het geld van de SDE 2015 te gaan doen. Die u straks over elektriciteit, gas, en stadswarmte consumptie betaalt via de SDE heffing (ook wel bekend als "ODE"). Voor slechts een relatief bescheiden aantal "spelers". Het oligopolie in de energiesector lijkt te worden bestendigd.

SDE 2014

ook nog snel een update

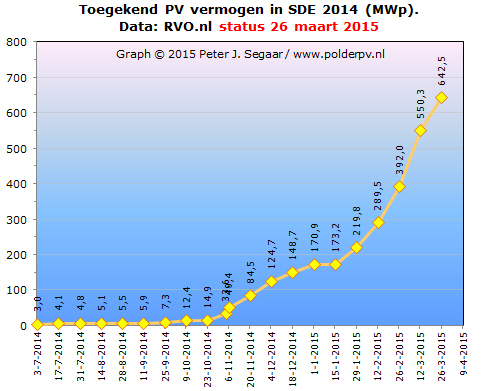

Ondertussen is, sneller dan verwacht, ook nog een update voor SDE 2014

verschenen. Inmiddels is er alweer een spectaculair geaccumuleerd volume

van 643 MWp aan 2.577 verschillende zonnestroom projecten

beschikt, ruim 92 MWp nieuw vermogen, verdeeld over 407 nieuwe projecten,

sinds de update van 12 maart. En is er nog 15 procent van de 3,5 miljard

Euro voor die regeling aan budget te vergeven. Details volgen spoedig

(zie volgende bijdrage).

Nota bene: dat beschikte volume is al meer dan de helft van de totale

geaccumuleerde PV capaciteit, eind 2014... Samenvatting:

Stand

van zaken SDE 2015 (RVO.nl)

Stand

van zaken SDE 2014 (RVO.nl)

^ TOP |

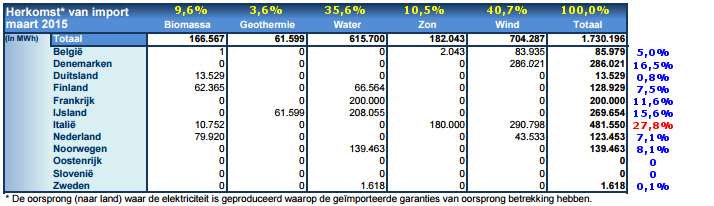

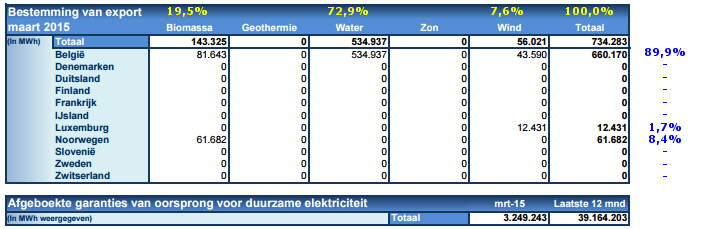

7 april 2015: CertiQ verder op stoom met 3,6 MWp nieuw gecertificeerd PV vermogen. In de laatste update van TenneT dochter CertiQ is wederom een zeer bescheiden hoeveelheid nieuwe PV installaties ingeschreven, maar tegelijkertijd wederom een "behoorlijke" hoeveelheid nieuw zonnestroom vermogen. Er zijn bovendien wat wijzigingen in de presentatie van cijfermateriaal gekomen, en er is een compleet nieuw element ingevoerd in een apart document: garanties van oorsprong voor zogenaamde "duurzame warmte" (naast de al vele jaren bestaande presentaties voor "duurzame elektriciteit"). Daar was CertiQ al tijden mee bezig, om certificaten voor warmte te gaan faciliteren, en nu is er dus een eerste concrete maandrapport uitgebracht voor die optie. Met 37,2 GWth equivalenten productie uit "biomassa" bronnen (kan van alles wezen, zo'n 150 installaties zijn aangemeld bij CertiQ) resp. 7,6 GWth equivalenten warmte uit geothermische bron (al 10 installaties).

Elektriciteit

- met name PV

Verder valt in de "klassieke" maand documenten voor elektriciteit

op, dat er niet meer wordt gesproken over "participanten",

maar doodgewoon van aantallen "productie-installaties". Dus

kennelijk betekent dat in de vaak niet bepaald heldere terminologie,

gebezigd bij CertiQ, hetzelfde.

Er zijn in de maart rapportage van CertiQ t.o.v. het voorgaande maandrapport 34 nieuwe zonnestroom installaties bijgeschreven in het register met "gecertificeerde" capaciteit, met een totaal nieuw vermogen van 3,598 MWp. En derhalve een - fors - "netto" systeem gemiddelde van 106 kWp per nieuwe participant. "Netto", omdat er mogelijk ook uitschrijvingen geweest kunnen zijn in maart, al zijn die niet als zodanig in dit soort cijfers te herkennen. Dit zijn hoogstwaarschijnlijk allemaal nieuwe installaties met SDE+ subsidie beschikkingen.

In totaal staan er eind maart 10.969 gecertificeerde, geijkt bemeten PV installaties ingeschreven met een gezamenlijk vermogen van 122,285 MWp. Het systeemgemiddelde van dat totale volume bedraagt dus ruim 11 kWp (10 maal zo laag dan het gemiddelde van de recent nieuw ingeschreven installaties). Wat veroorzaakt wordt door het "relatief hoge" aantal oudere realisaties bij burgers, die in SDE 2008 tm. SDE 2010 hebben kunnen inschrijven met vaak kleine installaties met een omvang van enkele kWp. En die in die jaren enkele duizenden beschikkingen hebben verworven (vanaf SDE 2011 een illusie vanwege de onder"cap" van 15 kWp minimaal). Het maximaal aantal ingeschreven installaties in de maandelijkse rapportages, van november 2013 (!), 11.088, is na de herinschrijvings-operatie in 2013-2014, in combinatie met de nieuwe toevoegingen in de tussentijd, nog steeds niet bereikt.

Enkele grafieken van de maandrapportage evolutie op een rijtje.

Evolutie van het aantal ingeschreven gecertificeerde productie installaties (volgens nieuwe "terminologie" van CertiQ, en volgens de cijfers gepubliceerd in de maandrapporten), met weliswaar licht herstel in de laatste maanden, maar nog geen evenaring van het "record' in het november rapport van 2013 (11.088). Zwart is alle installaties (10.969 eind maart 2015), rood het vermoedelijk aantal installaties met SDE beschikking, 10.479 stuks (rest zou nog MEP subsidie moeten hebben). Als vanouds: dit is slechts een schijntje van het totaal aantal PV systemen in ons land, mogelijk maar zo'n 4%.

Als we in de CertiQ statistieken kijken naar de weergave van wat mogelijk de huidige - bijgestelde? - historische ontwikkeling is geweest (niet toegelicht bij de weergave), lijkt het zelfs alsof er sinds een maximum in het voorjaar van 2014, alleen maar (netto) bij CertiQ geregistreerde PV installaties zijn verdwenen. Stapsgewijs worden het er minder, terwijl het daarmee gepaard gaande vermogen alleen maar toeneemt. Zoals het grafiekje van CertiQ zelf lijkt weer te geven:

Vermogen (rechter Y-as, rode lijn) stijgt continu (steeds meer grotere, commerciële SDE projecten in cijfers CertiQ). Maar tegelijkertijd steeds minder PV installaties overblijvend, na een "maximum" in het voorjaar van 2014 (oranje kolommen, linker Y-as). Het "maximale aantal" van zo'n 11.200 installaties in deze CertiQ grafiek is een schijntje vergeleken bij de minimaal 275.000 installaties die er volgens Polder PV in Nederland zouden moeten staan. Die zijn allemaal "niet bekend" bij CertiQ.

Accumulatie van het gecertificeerde, bij CertiQ geregistreerde PV vermogen volgens de maandelijkse rapportages. Na de problemen rond de "herinschrijvingen" in 2014, lijkt er weer een lichte versnelling te zijn bij de nieuwe bijschrijvingen van vermogen per maand. Niet vreemd, als je weet dat alleen al SDE 2013 132 MWp beschikt vermogen (over) had, en onderhand ook al de eerste via SDE 2014 beschikte projecten het licht hebben gezien. Dat gaat vaak om forse projecten, waarvan we er nog maar een paar jaar geleden beslist niet zoveel hadden. De teller stond bij CertiQ eind maart 2015 op 122,285 MWp. Dik 6 maal zoveel dan eind 2009 het geval was. Maar wederom, slechts een klein deel van het totale volume in Nederland, wat eind 2014 minimaal zo'n 1,1 GWp moet zijn geweest, en eind maart 2015 natuurlijk weer fors hoger (status: onbekend, kan ook alleen maar naar worden gegist met een natte vinger).

Nieuw gerapporteerd gecertificeerde PV vermogen in maandrapportages bij CertiQ. 2015 laat eindelijk - 3 maanden op rij - "redelijk hoge" groeicijfers zien (voor Nederlandse begrippen bij de gecertificeerde volumes bekend bij CertiQ, blauwe kolommen). Ruim 2 tot al bijna 4 MWp per maand. Ik ben benieuwd of dit tempo volgehouden zal worden, of dat er - naar verwachting - nog wat tandjes bovenop het tempo zullen worden gezet.

Status

t.o.v. begin december 2013

Sinds de "herinschrijvings-operatie" bij CertiQ eind 2013

zijn drie van de vier modaliteiten bij de accumulatie van het daar geregistreerde

opgestelde vermogen nu weer boven het niveau van destijds gekomen, zoals

in onderstaand staatje weergegeven. Echter, bij de opties water, zon

en wind, zijn er nog steeds minder aantallen installaties geregistreerd

dan voor die herinschrijvings-operatie (linker deel van de tabel). Resp.

5, 119, en 41 installaties minder dan op 1 dec. 2013 (totaal: 142 installaties

minder, alleen biomassa springt er bovenuit, met 23 installaties meer).

Biomassa, wat in het maart 2015 rapport voor het eerst een uitsplitsing kent in vijf deelcategorieën, heeft ruim 46% meer vermogen geregistreerd staan bij CertiQ dan op 1 dec. 2013, PV 39% meer (hoogstwaarschijnlijk allemaal nieuw vermogen met SDE+ subsidies), wind bijna 5% meer. Alleen hydropower is verder omlaag gezakt. Had dat met 14 installaties in het vorige CertiQ maandrapport nog 36,2 MW vermogen staan, is er nu met (hetzelfde?) aantal installaties nog maar 26,2 MW over. Dat is maar liefst 31% minder dan op 1 december 2013!

KLIK

op plaatje voor uitvergroting