zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

129 128 127

126 125

124

123 122

121

120-111 110-101

|

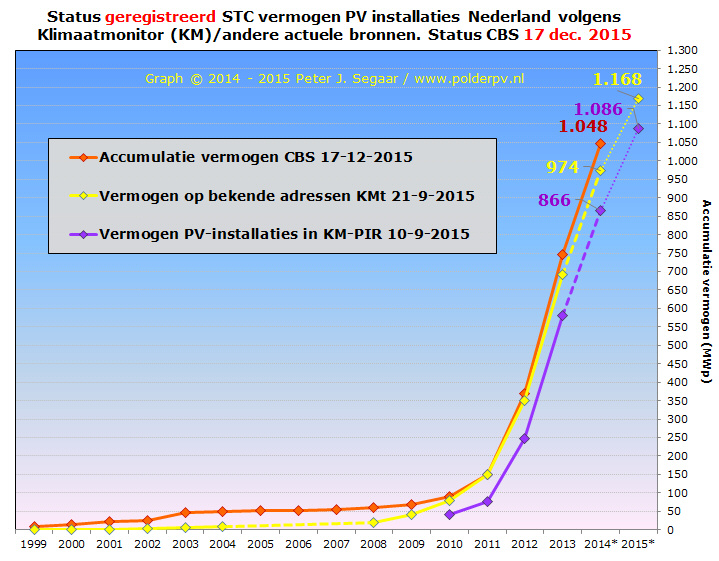

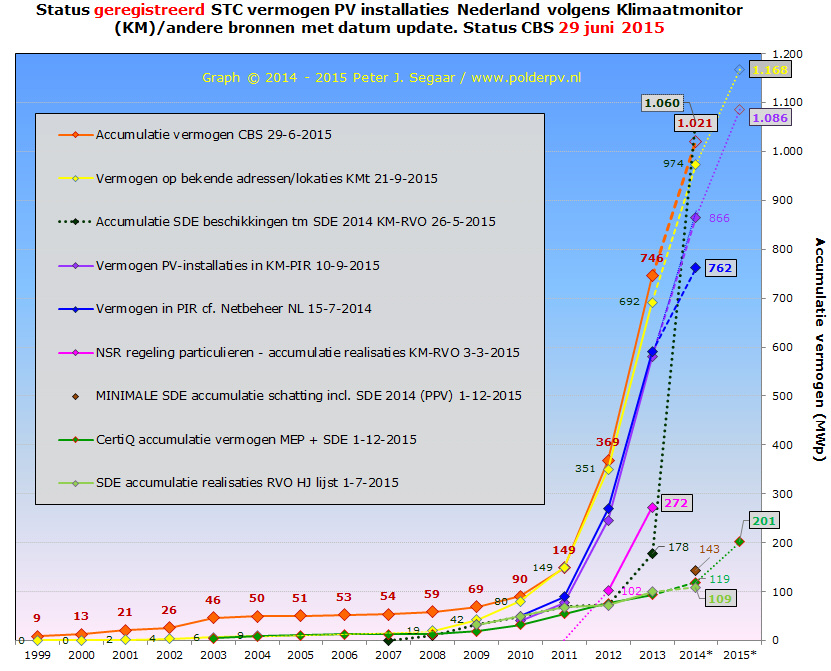

18 december 2015: CBS update versus twee andere grote PV dossiers, Klimaatmonitor en PIR. Nu CBS haar - kennelijk "definitieve" - cijfers voor 2014 eindelijk heeft prijsgegeven, bijna 11 en een halve maand na het verstrijken van dat jaar, en ook de markt segmentatie bekend is gemaakt, kunnen we de boel weer op orde gaan maken. Ik doel daarbij op de vergelijking met de twee andere "grote" dossiers, die van het PIR van de netbeheerders. En de "cumulatie verzameling", KMt, bij Klimaatmonitor van Rijkswaterstaat (waar het PIR het grootste deel-dossier van is). Ik had dat begin deze maand nog voor het laatst gedaan, maar toen waren de actuele cijfers van het CBS er nog niet. Uiteraard doe ik deze vergelijking weer aan de hand van enkele grafieken.

Eindejaars-accumulaties van het vermogen bij CBS, Klimaatmonitor KMt en PIR

De drie belangrijkste curves, inclusief het laatst toegevoegde "definitieve" cijfer voor 2014 van CBS (oranje curve). Waar in de vorige totale overzichts-grafiek, met het "oude" CBS cijfer van juni dit jaar, de curves voor CBS en die voor Klimaatmonitor KMt (geel) nog vrijwel parallel liepen, loopt het exemplaar voor CBS wederom met een iets steilere hellingshoek omhoog dan die voor KMt. Uiteraard kan dit in theorie nog met bijstellingen van oudere cijfers voor KMt worden "gecorrigeerd" ik heb het lijnstuk voor 2014 bewust nog gestreept gelaten), maar CBS ligt nu onherroepelijk, en beduidend weer fors hoger dan de twee andere curves, eind 2014. 74 MWp meer PV capaciteit accumulatie dan KMt (974 MWp), een verschil van 7,8%. En zelfs een heftige 182 MWp meer dan het achter alles aan "hobbelende" PIR register van de netbeheerders (paarse curve, 866 MWp eind 2014). Een verschil van maar liefst 21% (!). Ook in dat laatstgenoemde register kan beslist nog wel wat wijzigen, maar zo'n enorme afstand lijkt moeilijk "bij te benen", laat staan in te halen. Er ontbreekt gewoonweg enorm veel vermogen in PIR. Dat zullen we continu op ons netvlies moeten houden, als er weer nieuwe cijfers uit dat dossier worden gepubliceerd. Voor de leek: 182 MWp komt neer op een verpletterende hoeveelheid verschil van 700.000 moderne, 260 Wp STC vermogen hebbende PV-modules, die een gezamelijk oppervlak hebben van maar liefst 1.148.000 vierkante meter. Dat is het equivalent van ruim 158 "standaard voetbalvelden maximale formaat van 105 x 69 meter" volgens de KNVB voorwaarden (pdf).

CBS heeft uiteraard nog geen cijfers voor 2015 beschikbaar. De aller-eerste afschattingen daarvoor komen pas, zoals gebruikelijk, in het voorjaar van 2016. Dat die vér boven die voor het momentaan laatste cijfer van KMt (1.168 MWp) zullen komen te liggen staat nu al als een paal boven water. Zou je daar nu het verschil voor 2014, 74 MWp, bij optellen, kom je al op 1.242 MWp uit. Uiteraard gaat dit, vanwege de enorme activiteit in de markt dit jaar, inclusief de rappe implementatie van SDE 2013 en SDE 2014, véél meer worden. Sowieso zullen de cijfers voor zowel PIR als voor KMt worden bijgeplust, die zijn voor 2015 (en waarschijnlijk zelfs voor 2014) nog lang niet "af". CBS ligt altijd hoger (behalve anomalie [?] 2011), dus tel uit uw eigen prognose...

(Afgeleide) jaargroei cijfers van het vermogen bij CBS, Klimaatmonitor KMt en PIR

In deze tweede en laatste grafiek de (afgeleide) jaargroeicijfers bij de drie genoemde dossiers. Voor CBS heb ik die helaas af moeten leiden uit de enige nieuw verstrekte "accumulatie cijfers aan het einde van het jaar" (EOY). Waarbij de veronderstelde jaargroei dus het verschil tussen EOY van de 2 betreffende jaren is. Tot en met 2013 werd er nog een prachtige tabel bijgehouden door CBS, met toegevoegd en zelfs "uit gebruik genomen" capaciteit per jaar, maar die tabel is helaas (ook bij CBS verwoestende gevolgen van de bezuinigingsdrift van Den Haag) niet meer bijgehouden. En omdat er behalve twee apart genoemde cijfers voor 2013 en 2014 verder geen cijfers zijn genoemd, heb ik terug gegrepen op eerder gepubliceerde, grof afgeronde jaargroei cijfers, aangevuld met de laatste cijfers in het HE rapport over 2014 (publicatie CBS). Met dien verstande dat ik voor 2013 en 2014 op genoemde 377 MWp resp. 302 MWp uitkom (oranje cijfers boven CBS kolommen). CBS zelf geeft echter in hun stukje van 17 dec. 2015 "375 megawatt" resp. "300 megawatt" op (in grafiek in donkerbruine cijfers weergegeven). Dat is in beide gevallen 2 MWp lager dan de verschil cijfers. Nog onduidelijk is of dat aan eventueel (nog niet als zodanig benoemd) "uit gebruik genomen" volume ligt, of dat het gewoon een grove afronding is in het artikel.

Forse

terugval, maar prima groei in 2014

Duidelijk blijft in ieder geval, dat 2014 t.o.v. topjaar 2013 beslist

fors is terug gevallen, wat voor het grootste deel aan het volledig

opgesoupeerde budget voor particuliere "slagroom" subsidies

voor de aanschaf van PV installaties lag (medio

2012 tm. aug. 2013). De 302 (of, volgens CBS-in-het-artikel-opgave

"300") MWp nieuwbouw in 2014 ligt weliswaar 20% onder de hoge

groei van 377 (CBS: "375") MWp in 2013. Maar hij is ook 37%

hoger dan de 220 MWp nieuwbouw in 2012. De sector heeft dan ook niet

echt "te klagen" over het resultaat in 2014, ook al omdat

ze die aanschaf subsidie in 2012-2013 helemaal niet wilde...

Wat ook duidelijk blijkt is, dat het CBS nieuwbouw volume voor 2014 nu beduidend hoger ligt dan die voor zowel KMt als voor het PIR register (cijfers voor het laatstgenoemde als "de minst betrouwbare" te beschouwen, omdat er zoveel volume in ontbreekt, en er regelmatig forse aberraties in voorkomen). CBS ligt nu 7,1% hoger dan het KMt cijfer (282 MWp jaargroei), resp. 6,0% hoger dan dat van het PIR register (afgeleide groei: 285 MWp in 2014). Dit, terwijl het CBS jaargroei volume in de voorlaatste update nog beduidend lager lag dan beide jaargroei volumes. Dit is typisch het gevolg van extreem asynchroon verlopende cijfer updates, een complete chaos op de statistiek markt, en blijvende onwil in Den Haag om hier structureel iets aan te doen. Het interesseert ze kennelijk geen biet op het Binnenhof, de harde realisatie cijfers van duurzame energie.

Overigens kunnen de cijfers voor 2014 voor zowel KMt, als PIR, later ook nog worden bijgeplust. En is zelfs het nieuwe CBS cijfer niet in beton gegoten (gezien af en toe optredende "historische updates van oudere CBS cijfers"). Voor 2015 is nog niets bekend bij CBS. Dat komt "later pas". Maar het jaargroei volume voor 2015 zal heel wat spectaculairder uit gaan pakken dan de nog zéér voorlopige cijfers voor PIR en KMt tot nog toe laten zien. Daar kunt u zeker van zijn.

Achtergrond

van de cijfers

Zoals bekend, enqueteert CBS zo goed mogelijk de leveranciers van zonnepanelen,

waarvoor Polder PV de laatste jaren een omvangrijke lijst aanlevert.

In haar bericht van 17 december rept het statistiek instituut van 350

"potentiële" importerende leveranciers (of zelfs, exclusief

Orange Solar wellicht,

een microscopisch overgebleven aantal - zeer kleine - "producenten")

aan het begin van dit jaar (over hetzelfde aantal wordt gerept in november

2014, in het HE

rapport 2014 van het CBS, p. 49). Wat, op basis van mijn 7e update,

met zo'n 300 nieuwe bedrijven, inmiddels is opgeschroefd naar alweer

60 extra importerende partijen. Dus in totaal al ver over de

400 bedrijven die omvangrijke, tot (zeer) kleine volumes zonnepanelen

importeren, Nederland in. Geen wonder dat de douane horendol wordt van

alle mogelijke import stromen van nauwkeurig te controleren zendingen

uit China, of uit landen die mogelijke "omzeilingsroutes"

betreffen voor hardware gemaakt in dat land (zie over de problematiek

rond het "MIP / handelsconflict dossier" het zeer

interessante interview met 2 mensen van de douane in Solar Magazine

van december). Er zouden ook, middels een steekproef, door CBS al langer

bestaande leveranciers zijn "ontdekt" in de door mij aangeleverde

"populatie", die oorspronkelijk PV-modules afnamen van groothandels

in Nederland, maar die vervolgens ook weer zelf zijn gaan importeren.

Maar dat zijn er maar een paar geweest. Op basis van de verkochte volumes

van die nieuwe importerende partijen, bovenop de reeds bekende, aan

eindgebruikers binnen Nederland, zijn de CBS cijfers nu dus aangepast.

Met 25 MWp meer afzet in 2014 dan in

mei 2015 nog was gepubliceerd. "300" i.p.v. de destijds

gesuggereerde 275 MWp.

CBS gaat in januari 2016 wederom een berenklus uitvoeren, en 350 importerende (en een paar overgebleven, producerende) bedrijven ondervragen wat ze binnen Nederland hebben afgezet in 2015. CBS schat dat in april of mei de eerste resultaten van dat onderzoek bekend zouden moeten gaan worden.

CBS: Bijgeplaatst vermogen zonnestroom bijgesteld (artikel met maatwerk tabel, 17 december 2015)

Vakblad

Photon maakte er helaas een potje van, en publiceerde (nadat ik ze in

een tweet op de nieuwe cijfers wees) TV seen stukje op 18 december waarbij

ze nota bene uit het op dit vlak alweer verouderde CBS HE rapport 2014

(van

29 sep. 2015) citeerden, de nieuwe cijfers van 17 december 2015

negerend of niet begrijpend...

Dutch

statistics authority provides official numbers on PV development

17 december 2015 -16h30: CBS marktsegmentatie PV sector 2011 - 2014. Naast de gereviseerde cijfers voor 2014 werd een ander zeer interessante cijfer update iets later vandaag gepubliceerd door het CBS. Wat het erg druk heeft met het bijwerken van de energie statistieken. Het is de door mij al drie jaar achtereen besproken "maatwerktabel" (links naar eerdere besprekingen onderaan dit artikel). Daarin wordt door CBS gepoogd om uit verschillende databronnen te extraheren hoe "ongeveer" de verdeling is over enkele door hen onderscheiden sectoren. Die tabel wordt slechts eenmaal in het jaar gemaakt. En bij eventuele bijstellingen van historische cijfers verschijnt er geen aanpassing meer. De bijstellingen zijn echter gelukkig relatief beperkt, ik heb ze in mijn samenvattende grafiek in ieder geval voor de totalen apart weergegeven.

Bronnen

CBS gebruikt informatie van RVO "over gesubsidieerde zonnestroom"

(lees: via nationale subsidies als de oude MEP en de inmiddels

8 beschikte SDE regelingen 2008-2015, alle andere - lokale - subsidies

heeft CBS geen enkel zicht op). Een zeer belangrijk, helaas op het vlak

van gerealiseerde PV vermogens niet openbaar dossier is de EIA regeling,

waar zogenaamde "micro-informatie" uit wordt gehaald. RVO

registreert kennelijk niet van alle onder de EIA regeling geregistreerde

projecten de gerealiseerde vermogens. Er wordt door CBS van de wel bekende

een "kengetal" gebruikt, wat staat voor het opgestelde PV

vermogen "per geïnvesteerde hoeveelheid Euro". Dat kengetal

wordt, merkwaardigerwijs, niet bekend gemaakt. U kunt er vergif op innemen

dat het zeker voor de grotere projecten niet heel erg ver van de Euro

per Wp zal liggen, als daar de netto investering onder wordt verstaan.

Voor de kleinere projecten zal het hoger liggen, de vraag is natuurlijk

wat "de mix" zal blijken te zijn...

Daarnaast worden de data van CertiQ gebruikt bij dit onderzoek door CBS (zie mijn maandelijkse besprekingen, laatste van november vindt u hier).

CBS heeft op basis van een koppeling op postcode de "dubbeltellers" - projecten die MEP of SDE hebben genoten én (tm. SDE 2013) óók EIA konden vangen zo goed en kwaad als dat ging er uitgehaald. Een twijfelachtige aanname daarbij is, dat alle PV capaciteit die niet bij RVO (MEP, SDE, EIA) of CertiQ is ingeschreven, of "bekend is", "bij huishoudens" zou staan. Wat per definitie niet klopt omdat er ook bedrijven zijn die zonder MEP, SDE, of EIA PV panelen hebben aangeschaft. Dat was historisch al zo, en het wordt nog "veel erger", omdat er nu ook succesvolle crowdfunding projecten worden gerealiseerd (grootste tot nog toe Euroborg Groningen, 295 kWp), en de eerste postcoderoos projecten (meeste kleintjes, maar uitzonderlijk groot: Fablohal Haarlem, 370 kWp) zijn opgeleverd. Daarvan is niet bekend of ze (ook) EIA hebben genoten, maar het zal zeker voorkomen dat er steeds meer projecten buiten die regeling om met crowdfunding, regionale subsidies en/of postcoderoos constructies gerealiseerd zijn of nog zullen gaan worden. Ik heb tientallen projecten in de "pending" map klaarstaan, van nat achter de oren tot al zeer ver gevorderd bij de financiering (of op het punt om opgeleverd te worden). Dit is echter een issue die vooral dit jaar (2015) is gaan spelen, een begin daarvoor werd echter beslist al in 2014 zichtbaar.

CBS suggereert dat die "onderschatting" min of meer gecompenseerd zou worden doordat niet alle dubbeltellingen EIA met MEP of SDE uit de operatie gehaald zouden zijn, wat zou leiden tot een overschatting van het aandeel zonnepanelen bij bedrijven. Daarbij wordt ook nog "even" vergeten dat er duizenden particulieren staan ingeschreven met SDE 2008-2010 subsidies bij CertiQ. Een andere mogelijke "balans factor" is de suggestie van CBS dat na goedkeuring van een EIA aanvraag, een project alsnog niet zou doorgaan - wat kennelijk volgens de statistici dus ook al voorkomt. Hopelijk niet op een vergelijkbaar niveau als het bizar teleurstellende resultaat van de eerste SDE regelingen, waar enorm veel uitval van beschikt volume is geweest, en wat we waarschijnlijk ook in de latere regelingen zullen gaan terugzien (inventarisatie Polder PV hier).

Alle plussen en minnen bij elkaar optellend, schat CBS in dat de gepubliceerde verdeling van PV vermogen naar sectoren "niet heel exact is, maar dat hij wel voldoende nauwkeurig is voor een beeld op hoofdlijnen".

Als we van dat laatste uitgaan, zou de marktsegmentatie van PV capaciteit verdeeld over 6 sectoren er inmiddels zo uit moeten zien volgens de eerder gepubliceerde, en laatst toegevoegde cijfers:

Voor de (enige) vier jaren dat CBS de cijfers heeft gepubliceerd in haar maatwerktabellen zijn hier de 6 onderscheiden marktsegmenten gestapeld weergegeven, met het totale marktvolume (accumulatie) bovenaan de kolommen. De onderste drie segmenten hebben een zeer gering aandeel van nog maar 5,2% op het geheel, al is de sector "energiebedrijven" aardig gegroeid, na een jaar lang (kennelijke) stagnatie. Opvallend is, dat, zoals door mij al tijdens The Solar Future conferenties voorspeld, de dienstensector flink is gegroeid (inclusief zeer actieve gemeentes!), en haar in 2013 opgelopen achterstand op de agrarische sector weer vrijwel heeft ingelopen. Beide sectoren hadden eind 2014 vrijwel even grote aandelen van bijna 12,5% op het totaal (grofweg 130 MWp per segment). Maar boven alles blijft de residentiële sector uittorenen, met eind 2014 kennelijk al 732 MWp van het totaal van (bijgesteld) 1.048 MWp, een markt "impact" van nog steeds 70 procent. Zoals dat al sinds 2012 het geval is, volgens de rekenmethodiek van CBS (zie details hier onder). Een zeer substantieel, zelfs het belangrijkste deel van de totale Nederlandse PV markt, staat bij particulieren op hun dak. Knoop die nogmaals in uw oren.

De "rest" van de markt, 316 MWp van het geaccumuleerde volume, bestond eind 2014 dus uit niet-residentiële installaties. Waarvan het overgrote merendeel (83%), vrijwel fifty-fifty verdeeld, in de landbouw en bij de dienstverlenende sectoren stond opgesteld.

90%

residentieel aperte onzin herbevestigd

Wat daarbij echter óók wederom kristalhelder is dat de

door mij goed gedocumenteerde, fel

bekritiseerde "aanname" dat 90% van het totale geaccumuleerde

volume bij burgers zou staan (suggesties in het "1 GWp feestje

rapport" van Stichting Zonnestroom), complete nonsens is. Het is

veel lager, en wel maar liefst 20% minder. Maar het laat onverlet, dat

onze markt wordt "gedragen" door residentiële installaties,

wat extra zwaarte aan een zeer voorzichtige benadering van het probleem

"aanpakken van de salderings-systematiek" zal gaan geven.

Want als je de inzet van burgers verliest bij de verdere uitbouw van

zonnestroom capaciteit, kun je elke duurzame energie revolutie in ons

van fossielen doortrokken land wel op je buik schrijven.

Overigens is de "afgeleide bewering" van SZ, "in de afgelopen 2 jaar is er door particulieren zo'n 500 MW geïnstalleerd" op basis van de continu bijgestelde CBS cijfers "minder onwaar" geworden. Al is die conclusie die toen werd gedaan (toen al die bijstellingen nog helemaal niet bekend waren, ook niet bij kritiek leverende ondergetekende) nog steeds te optimistisch. Het is in in de jaren 2013 tm. 2014 volgens de huidige cijfers 477 MWp geweest, 5% minder. Die 477 MWp nieuwe residentiële capaciteit was 70% van de totale marktgroei van eind 2012 tm. eind 2014 (683 MWp). Het rapport werd trouwens in september geschreven, dus het kan nooit "de kalenderjaar volumes" hebben betroffen. Voor statistieken essentieel, anders blijven we appels met peren vergelijken. Daarbij ook nog de voetnoot, dat het cijfer voor eind 2012 nog hoger is geworden dan in de oude maatwerktabel werd gesuggereerd (365 werd uiteindelijk 369 MWp, eind 2012), dus het verschil met 2014 is daarmee nog een klein beetje geringer geworden.

In bovenstaande grafiek (samenvatting van VIER maatwerktabellen gepubliceerd door CBS), zijn historische cijfers in de deelsegmenten niet gecorrigeerd (CBS heeft die namelijk niet opnieuw berekend). De verhoudingen in de drie jaren 2011-2013 zijn derhalve bepaald t.o.v. de in zwarte cijfers weergegeven totalen bovenaan de kolommen. Later zijn die totalen licht gereviseerd door CBS, die nieuwe totaal-cijfers heb ik weergegeven in rood, om de - relatief bescheiden - verschillen in ieder geval te duiden. Die nieuwe "historische" cijfers zullen echter relatief weinig impact hebben gemaakt op de verhoudingen tussen de verschillende marktsegmenten. Hoe dat precies heeft uitgepakt zou de beschikbaarheid van exacte cijfers van die markten vergen, en die cijfers zijn er gewoon niet. We moeten het doen met bovenstaande cijfers van het CBS.

Detail

cijfers marktsegmentatie

Op basis van de voormalige rapportages, en de nieuwste data voor 2014,

heb ik onderstaande bijgewerkt overzicht gemaakt voor de deelmarkt data.

Daarbij nogmaals de waarschuwing, dat de totale jaarcijfers later zijn

gewijzigd, wat lichte verschuivingen van de "oude deelmarkt cijfers"

opgeleverd zou kunnen hebben. Maar het gaat hier om het globale beeld,

en de progressie van de deelmarkten.

KLIK op plaatje voor uitvergroting

In de eerste deeltabel de progressie van de door CBS in hun oorspronkelijke maatwerktabellen aan marktsegmenten "toegewezen" vermogens bij de geaccumuleerde volumes (in zwarte cijfers, in MWp uitgedrukt). Daarnaast heb ik telkens het aandeel van dat segment op het totaal voor dat jaar uitgerekend (in procent weergegeven in violet). Daaruit blijkt al de dominante positie van de residentiële markt, gegroeid tot 70% in de jaren 2012-2014. Alleen landbouw en de dienstensector zijn verder "van betekenis", met licht wisselende aandelen tussen de 11-18%, afhankelijk van het jaar. De agrarische sector zou er in 2014 een procent op achteruit zijn gegaan, de dienstensector won een procent. Maar dat kunnen ook, gezien de onderzoeks-methodiek, fouten binnen de (forse) statistische ruis zijn. In ieder geval lijkt er bij de aandelen in de accumulaties van die marktsegmenten relatief weinig te zijn gewijzigd in de afgelopen vier jaar. Vooral landbouw lijkt qua aandeel iets te zijn gegroeid sinds 2011. Maar de grootste absolute groei t.o.v. eind 2013 was te zien bij de dienstensector, die 47 MWp zou zijn toegenomen in 2014. In de agrarische sector was dat een stuk minder, 31 MWp.

De bouw blijft op 1% van het totaal steken, met slechts 5 MWp groei in 2014. Ik ben benieuwd of een eventueel succes in het Nul Op de Meter (NOM) gebeuren hier verandering in kan gaan brengen (in 2015 is er wel iets gebeurd, maar vanwege een niet gerealiseerde wetswijziging lijkt er stagnatie op te treden). Vreemd is de stagnatie bij de "industrie", die niets (zichtbaars) aan vermogen toegevoegd zou hebben volgens de gepubliceerde CBS cijfers. Waarmee het volume onder dat van de bouwsector is gedoken. Wellicht dat met de bouw van 22 MWp bij Tata Steel daar "iets" in kan wijzigen de komende twee jaar... Enigszins opvallend, tot slot, is de 11 MWp toename bij de sector "energiebedrijven". Dat is een zeer brede definitie, het stikt op onze markt van aanbieders (alleen al 50 stroom cq. 50 gas leveranciers), en er zijn talloze vage intermediaire bedrijven die "actief zijn in de energiemarkt". De vraag is hoe die precies worden meegeteld in de statistieken. Feit is dat ondanks die lichte toename in 2014, de sector op een 2% aandeel is blijven steken, en haar impact van 8% in 2011 al lang is kwijtgeraakt.

"Lokaal

geïnitieerde" PV-capaciteit nog niet goed inpasbaar

Hoe de door

Schwencke et al getelde "6,3 MWp PV vermogen in minstens 90

collectieve projecten sinds 2012" hier binnen vallen is maar helemaal

de vraag. Projecten die door commerciële aanbieders gedragen worden

(SolarGreenPoint, Zonnepanelendelen) zouden best wel eens onder "de

energiesector" kunnen zijn opgenomen. Pure coöperatieve en

ook wellicht crowdfunded projecten die bij "ontzorgers" zoals

Greencrowd zijn ondergebracht, zouden in theorie onder "dienstverlening"

kunnen vallen. Maar hier zijn nog geen goede "afperkende"

definities voor bekend, die statistisch "hanteerbaar" zijn.

Het volume is gewoon nog te klein om te kunnen opvallen in bovenstaand

- met mitsen en maren omgeven - overzicht. Over postcoderoos constructies

hebben we het dan nog niet, dat volume was nog zeer bescheiden. Momenteel

19 fysiek opgeleverde projecten in een lijstje van Polder PV, met een

totaal volume van 1,4 MWp. En het allergrootste deel pas gerealiseerd

in 2015, dus niet van toepassing op bovenstaande grafiek of tabel.

In lichtgele vakjes met rode cijfers (laatste kolom) zijn de gewijzigde jaartotaal cijfers voor 2011-2013 te zien (het "voorlopig definitieve" cijfer voor 2014 is net bekend gemaakt, zie vorige artikel). De jaartotalen in zwarte cijfers zijn gebruikt voor de deelsegment berekeningen (die zijn niet "overgedaan" door CBS, in hun laatste maatwerk tabel die alleen gaat over 2014). De daardoor optredende (onbekende) verschillen zullen klein zijn geweest. De allerlaatste kolom bevat de procentuele afwijking van de nieuwe totaalcijfers t.o.v. de oude. De verschillen zijn klein, maar moeten worden genoemd: 2,8%, 1,1%, resp. 0,9% voor de EOY accumulatie cijfers voor de jaren 2011, 2012, en 2013.

Jaargroei

cijfers

De

tweede deeltabel geeft de jaargroei cijfers van de

eerste drie jaar (met de oude deelmarkt cijfers) en die voor 2014 weer,

per marktsegment. Na stagnatie in 2013, groeide het PV vermogen in "de

energiesector" maar liefst met 73%, die in de industrie stagneerde

juist, de bouw viel terug naar een ogenschijnlijk hoge groei van 50%

(maar het gaat nog steeds om lage volumes daar). De dienstensector,

al aardig op dreef, kon een flinke boost van 57% laten zien, terwijl

de al veel grotere landbouwsector moest inboeten met de groei (31%,

opvallend veel lager dan in de twee jaren daarvoor, toen de sector flink

aan het "boomen" ging). Hierbij nooit vergeten dat, als je

al een flinke omvang hebt bereikt, het halen van zeer hoge groeipercentages

al snel veel moeilijker wordt, je mag dan al blij zijn met toenames

van 20% of hoger. Daar zit de landbouw nog fors boven. De dragende zuil

van de Nederlandse PV-sector, de huishoudens, bleven het prima doen,

met een nog steeds spectaculaire groei van 42% t.o.v. het eindejaarsvolume

van 2013, bij een al zeer forse omvang. Complimenten aan de voortvarendheid

bij de Nederlandse burgers, die natuurlijk voor een hoge prijs (grofweg

22 cent per kWh waarvan 72% belastingen...) op jaarbasis mogen salderen.

En ook nog eens, als ze daar trek in hebben, btw over het aankoopbedrag

mogen (niet "moeten") terugvragen van de veelgeplaagde minister

van Financiën.

Als we naar die voorlaatste kolom kijken zou je, naief als je wellicht zou kunnen zijn, kunnen schrikken van de gedaalde jaargroei percentages van 152 > 102 > 42% in de periode 2012-2014. Dat hoeft niet, 42% is een mooie groei voor een al aardig gegroeide markt als de Nederlandse. Meer is beter, maar we moeten geen "plofmarkt" krijgen, zoals in veel EU landen helaas is geschied (meestal als gevolg van dramatische en heftige "ingrepen" in de incentive regimes). Dan maar beter doorgroeien met 40 procent per jaar of daaromtrent... Let in de allerlaatste kolom met gele vakjes op de rode cijfers, die de exemplaren voor de oude maatwerktabellen vervangen (wegens aanpassingen van historische totaal cijfers door CBS). Dan komen we dus op 40% jaargroei in 2013-2014. Een mooi resultaat, gezien de extreme dynamiek in de markt.

CAGR

jaargroei cijfers in periode 2011-2014

Tot slot heb ik ook in de derde deeltabel de CAGR berekening

voor de gemiddelde jaargroei cijfers uitgezet voor de marktsegmenten

in de oude maatwerktabellen, en voor de periodes 2011-2014, 2012-2014,

en 2013-2014. De "gemiddelde jaargroei" in de periode 2011-2014

is natuurlijk zeer hoog, omdat we in een enorme groeifase zitten in

die periode, met percentages oplopend tot zelfs meer dan 100 procent

(nogmaals: gemiddeld per jaar over een periode van 3 jaar), voor de

sectoren landbouw en de huishoudens. Het gemiddelde percentage voor

de complete populatie kwam op 93%, en, gecorrigeerd met de laatste CBS

input (laatste kolom) op 92%. Voor 2012-2014 is dat terug gezakt naar

beslist zeer respectabele gemiddelde jaargroei cijfers die allemaal

(ver) boven de 30% liggen (94% voor de bouw, maar dat was toen nog een

microscopisch marktsegment). En een totaal resultaat van 69% (zowel

oude cijfers, als die met CBS correctie).

In 2013-2014 zitten we nog steeds op hoge niveau's, met uitzondering van de industrie, die natuurlijk veel te lage stroomprijzen betaalt, en daardoor geen enkele, dan wel nauwelijks "prikkels" heeft om de eigen - duurzame - stroom te gaan opwekken (vandaar dat het fout gaat, er wordt gigantisch veel el cheapo kolenstroom verbruikt). De andere marktsegmenten zaten op jaargroei cijfers van 31 (landbouw) tot zelfs 73% (energiebedrijven). Landelijk bezien was de groei in 2013-2014 42% met de oude CBS maatwerktabel cijfers (even hoog als het percentage voor de dominante residentiële markt). En na revisie, nog steeds een zeer gezonde 40%. NB: de CAGR berekening komt natuurlijk op dezelfde resultaten uit als die in de tweede deeltabel ("klassieke" jaargroei cijfers).

Besprekingen

oudere CBS maatwerktabellen PV sector door Polder PV:

2011-2013

(8 januari 2015)

2011-2012

(18 november 2013)

2011 (23

december 2012)

CBS: Bijgeplaatst vermogen zonnestroom bijgesteld (met maatwerktabel, 17 december 2015)

17 december 2015 - 9h50: CBS publiceert "definitieve eindstand" PV capaciteit Nederland 2014. Zoals gebruikelijk de afgelopen jaren heeft CBS wederom capaciteit voor het (reeds lang verstreken) voorgaande jaar aan het eind van 2015 bijgeplust. Ze doen dat op basis van de reeds enkele jaren door Polder PV aan hen verstrekte lijst met leveranciers van zonnepanelen in ons land. De laatste lijst, het 7e exemplaar alweer, werd begin september dit jaar naar ze verstuurd, hij bevatte alweer netto 1.631 aanbieders van PV panelen en/of pakketten, systemen e.d. Na de nodige belrondes worden vervolgens door het CBS de "definitieve" cijfers (afzet aan eindverbruikers in Nederland) vastgesteld. Vandaag werden ze gepubliceerd. Er kwam t.o.v. de eerste publicatie (22 mei 2015: 1.014 MWp), die al licht werd bijgesteld tot 1.021 MWp op 29 juni (a.g.v. "methodologische verbeteringen"), inmiddels 34 MWp nieuw vermogen bij (t.o.v. de update van 29 juni was het verschil 27 MWp). De eindejaars-accumulatie (EOY) voor 2014 is nu dus 1.048 MWp. Dat is dus weer een stuk hoger dan de eerste schatting, 3,4%. Maar - helaas - haalt het eindcijfer niet de door mij (op basis van historische trends, wat altijd risicovol is) in het Nationaal Solar Trendrapport 2015 en tijdens TSF 2015 voorspelde "mogelijke" 1,1 GWp. Tenzij je wel erg creatief gaat afronden...

In de afgelopen vier jaar zijn aldus, op basis van de leverancierslijst updates van Polder PV, t.o.v. de eerste CBS afschattingen in mei, achtereenvolgens 15 MWp (2011), 25 MWp (2012), 17 MWp (2013), en nu dus nog eens 34 MWp voor 2014 toegevoegd (huidige artikel). Wat het totaal aan bijgeplust vermogen in die vier jaar brengt op een volume van maar liefst 91 MWp. 8,7% van het EOY volume van 2014. Anders gezegd, 350.000 moderne modules van elk 260 Wp. Dat is bepaald geen klein bier, naar de bescheiden mening van Polder PV. Zonder die bijgewerkte leverancierslijsten, had dat volume mogelijk een "blinde vlek" geweest voor het CBS en de internationale statistiek rapportages waarin Nederland wordt opgenomen (denk aan IEA, Solar Power Europe / ex EPIA, EurObserv'ER, etc.).

Wat betreft de "oudere" cijfers van de voorgaande jaren (die in de 29 juni update wel beslist al iets waren gewijzigd, zie artikel), is er verder geen verandering meer gekomen. Die lijken nu dus te zijn "gestabiliseerd".

Met nieuwe rekenmethodieken is door CBS ook de vermeende (niet gemeten) productie uit genoemde aangepaste capaciteit berekend. Die steeg van 487 GWh (2013) naar 785 GWh (2014) per jaar, een toename van 61%. Daarmee "zouden" alle Nederlandse PV centrales (volgens de nog lang niet complete cijfers van Klimaatmonitor voor 2014 bijna 246.000 adressen met zonnepanelen) puur rekenkundig bezien (niet gemeten) al 86% meer stroom produceren dan het off-shore Amalia windpark van Eneco (eigen opgave: 422 GWh/jaar).

Wat het relatieve aandeel van het stroomverbruik betreft zijn er twee rekenmethodieken. Bij de bruto elektriciteitsproductie (inclusief eigen verbruik van alle bronnen, nationaal) is het aandeel zonnestroom gestegen van 0,41 naar 0,66 procent (groei met een kwart procent). Bij de netto stroomproductie (zonder eigenverbruik) was de groei van 0,42 naar 0,69% van het totale verbruik. Een toename van 0,27% in een jaar tijd. We staan nog maar aan het begin van de potentie, maar de EOY accumulatie curve is nog steeds steil omhoog. Zoals de grafiek hier onder laat zien.

In blauwe kolommen de eindejaars accumulatie (EOY) in MWp, na de update van 17 december 2015. In oranje de jaarlijkse nieuwbouw (YOY, in MWp), afgeleid uit deze EOY cijfers. Deze laatste kunnen door CBS nog licht worden aangepast omdat ze ook theoretisch berekende "afgevoerde" capaciteit mee hebben genomen in eerdere overzichten. Dat zal wat de trends betreft verder nauwelijks verschil maken, er is in ieder geval fysiek bezien nog weinig PV capaciteit "verdwenen" uit onze markt.

De terugval van de groei in 2014 t.o.v. 2013 kan alleen worden verklaard doordat 2013 het jaar met de hoogste impact van de nationale subsidieregeling voor particulieren is geweest (na introductie medio 2012). En dat de marktgroei onder de condities van het "arrest Fuchs" (btw terugvordering sinds 2013 mogelijk) die enorme nieuwbouw in 2013 niet heeft kunnen evenaren. Dit gaat beslist veranderen in 2015, omdat we bovenop een gezond verder groeiende residentiële markt, ook nog eens een verbijsterend spectrum aan andere PV activiteiten hebben, bovenop de implementatie van SDE 2013 en, vooral SDE 2014, die vol op stoom is gekomen. Die gaan grote volumes extra toevoegen.

De jaarlijkse aanwas in procenten van de nieuwbouw in MWp t.o.v. het eindejaars-volume van het voorgaande jaar. De groeipercentages in 2012 en 2013 waren zeer hoog vanwege de nationale subsidieregeling voor particulieren. Ondanks een forse "val" van 148% YOY groei (2012) en 102% (2013) naar 40% in 2014, mag de sector zich op de borst blijven kloppen voor zulke hoge groeicijfers. In geen enkele andere energie sector zie je dergelijke cijfers terug, zeker niet continu zo hoog - sinds 2010.

Bron: CBS Statline update 17 december 2015

NB: Na

publicatie van dit artikel verscheen er pas een web bericht van het

CBS over de nieuwste cijfers, hier

Zie ook het volgende

bericht, direct aansluitend geschreven na het huidige exemplaar.

14 december 2015 -24h00: Dat smaakte naar meer - en "kregen" ze ook. Heineken plust PV capaciteit bij met 3 MWp = toevoeging 17 dec. 2015*. Tijdens de Energiebeurs in Den Bosch (6-8 oktober jl.) was het al aangekondigd door de trotse leverancier. Bierbrouwer Heineken, o.a. gevestigd in diezelfde Brabantse stad, met een brouwerij waar al sinds het voorjaar van 2013 908 kWp aan PV vermogen op ligt, had smaak naar meer. Niet alleen "Wieckse Witte", maar ook andere activiteiten van de holding moesten worden vergroend in ons met gitzwarte kolenstook geplaagde land. In het persbericht van vandaag werd dat verwoord als volgt: "toen vorig jaar de mogelijkheid zich aandiende om dit zonne-energie project op onze distributiecentra te realiseren, hebben de die kans direct aangegrepen". Daarbij doelde Heineken natuurlijk, net als die andere paar duizend projectontwikkelaars, op het aanbreken van de lucratieve fases 5 en 6, die een "zeer interessante" business-case liet ontstaan voor talloze zeer grote PV projecten "achter een grootverbruik aansluiting", onder het gesternte van SDE 2014. Wat uiteindelijk resulteerde in een verpletterend toegekend vermogen van 883 MWp aan PV projecten over het hele land (eindstand 22 mei 2015).

Grote PV

- en andere zonnige - Knapen beten de spits af

Eerder al zijn er verschillende grote zonne-energie projecten in het

buitenland opgeleverd voor de Heineken holding, kennelijk zonder (grote)

problemen. Waaronder 8.000

zonnepanelen op 2 vestigingen in N. en Z. Italië (beiden grofweg

1 MWp), 6.000

modules (ruim 1,46 MWp) op de vestiging Alken-Maes (België),

en 4.000 panelen (wederom ruim 1 MWp) op de Tadcaster brouwerij

in UK.

Een Heineken filiaal was - en is - echter niet de trotse bezitter van "de grootste", want dat is de begin dit jaar al aangekondigde, ruim 10.000 PV-modules tellende 3,2 MWp solar plant bij MillerCoors Brewery in Irwindale bij Los Angeles. Uiteraard in (west) USA, waar alles een schaal groter "moet" dan in de rest van de wereld. Een project van Solar City, eind januari 2015 opgeleverd en sindsdien grote hoeveelheden "solar powered beer" producerend.

Dát kon Heineken natuurlijk niet op zich laten zitten. Vandaar dat de holding ook nog "eventjes" een slordige 2.196 kWp aan solar-moois bestelde voor haar vestiging in Singapore, Maleisië (Asia Pacific Breweries Singapore - APBS), met maar liefst 8.038, lokaal geproduceerde kristallijne Si PV-panelen van het beroemde REC Solar (bericht van 19 november 2015). Haar kampioenschap op "solar" gebied was echter feitelijk al in 2013 gevestigd, want ze hadden toen ook al een grote vrije-veld thermische zonne-energie installatie op het terrein van de Göss brouwerij in Leoben, Oostenrijk laten bouwen, waar het bekende Gösser Bier wordt geproduceerd. En dat kunnen er niet veel zeggen, in het "grote" bierbrouwerij gebeuren.

^^^

De "eerste, grote" NL brouwerij met zonnepanelen van Heineken,

in Den Bosch (voorjaar 2013). Persfoto.

In Nederland werd, zoals inmiddels bekend, op solar gebied, de spits afgebeten door de reeds genoemde PV installatie van SolarAccess op de brouwerij in Den Bosch (voorjaar van 2013). Het vermaarde info- en market research portal van Hollandse Bodem, SolarPlaza, bestempelde het bedrijf in een leuke lijst met "grote zonnige brouwerijen wereldwijd", dan ook plagend richting "The King of Beers", Budweiser (op en top Amerikaans), Heineken (roots stevig in Nederland) als 'may rightfully claim the title of "The King of Solar Beers"'.

Vervolg:

Heineken gooit er in Nederland ook nog wat solar bij

Gezien de omvang van het Heineken concern, en de voortgaande ambitie

om het bedrijf verder te vergroenen, was het voor de insiders dan ook

in het geheel niet baanbrekend meer, dat er een reeks van maar liefst

8 distributie centra stond aangekondigd in de SDE 2014 beschikkingen

lijsten van RVO.nl. Waarschijnlijk ook niet verrassend was, dat die

beschikkingen ook daadwerkelijk zouden worden ingevuld, i.t.t. veel

vraagtekens rond PV projecten bij talloze andere ontwikkelaars en indieners.

Het enige "verrassende" van die beschikkingen was misschien

wel het tempo waarin het allemaal is gerealiseerd. Want sinds de aankondiging

in de eerste week van oktober, zijn er dus maar ruim 2 maanden overheen

gegaan, of de 3 MWp resp. 12.000 250 Wp zonnepanelen

tellende klus op 8 (!) locaties, was alweer afgerond.

De PV-generatoren op die 8 distributie centra zijn nu dus al aangesloten

aan het net, zo laat het persbericht doorschemeren. Het was natuurlijk

de "hofleverancier" SolarAccess

Sustainable Energy B.V. (enigszins van naam veranderd, en tegenwoordig

zetelend in Apeldoorn, S.A. B.V. zit nu in Wijchen), die, ervaren als

ze is met gigantische PV installaties van vele MWp-en (met name in België,

zie utility

solar lijst op hun site), die deze klus "eventjes" voor

haar rekening heeft genomen. En tot een goed einde heeft gebracht, het

was het grootste in de samenwerking met Heineken tot nog toe. De 8 SDE

2014 beschikkingen staan op naam van de projectontwikkelaar dochter,

Solaraccess Investments BV. Het lijstje gerealiseerde PV-locaties van

Heineken vindt u hier:

Stroom opbrengst

prognose cryptisch geformuleerd en "relatief laag"?

incl. toegevoegd*

Geclaimd wordt dat het totale project (8 lokaties nieuw) een stroom

hoeveelheid zou gaan genereren vergelijkbaar aan dat van "800 huishoudens",

waarvan niet wordt aangegeven welk referentie verbruik die zouden hebben.

Gaan we uit van het huidig

laatst bekende CBS gemiddelde voor 2014, 3.050 kWh/jaar, zou dat

een verwachte stroom opbrengst betekenen van 2,44 miljoen kWh/jaar.

Bij een geïnstalleerd vermogen van 3 MWp. Hetgeen zou betekenen

dat er gemiddeld over die 8 locaties met een specifieke opbrengst wordt

gerekend van grofweg 813 kWh/kWp.jaar. Dat klinkt - zeker voor geoptimaliseerde

grote projecten - behoorlijk magertjes, maar mogelijk zitten er wat

projecten bij die oost/west staan georiënteerd, wat je steeds vaker

ziet, om zoveel mogelijk capaciteit op het dak te krijgen. Maar om daar

een "gefundeerder oordeel" over te kunnen vellen moeten we

voorlopig afwachten, want details worden niet gegeven.

^^^

Persfoto Heineken (uit persbericht)

- het van zonnepanelen voorziene Rotterdamse filiaal

Het in een video getoonde plat dak project op het filiaal aan de Vareseweg op het bedrijventerrein Rotterdam Noord-West (persfoto hierboven) laat in ieder geval een lage hellingshoek hebbend plat dak systeem zien, waarbij de modules (allemaal) iets oostelijk van zuid zijn gericht. In het tweede filmpje wordt de Amsterdamse locatie getoond aan de Scharenburg op bedrijventerrein Sloterdijk (havengebied A'dam NW), met ook een groot plat dak complex, met zelfs pal zuid opgestelde modules onder dezelfde lage hellingshoek. Op deze twee Randstedelijke locaties zou je beslist (veel) hogere specifieke opbrengsten verwachten dan genoemde, met onzekerheden afgeleide 813 kWh/kWp.jaar.

Elektrisch

vervoer, klimaatbestendigheid en andere duurzame investeringen

Heineken wil in 2020 in ieder geval in de grote steden in de Randstad

bereiken dat hun distributie richting de horeca tot "0-emissie

transport" leidt. Vandaar dat ze de door PV installaties opgewekte

stroom gaan inzetten voor 10 elektrische vrachtwagens, die volgend jaar

vanuit/naar de vestigingen in Rotterdam en Amsterdam zullen gaan rijden,

een exemplaar was al zichtbaar in het geopenbaarde Vimeo filmpje van

de Rotterdamse vestiging van de holding. Ook heftrucks in de vestigingen

gaan op "solar-prik" hun werk doen. Het streven is om distributiecentra

"voor 75 procent klimaatneutraal" te gaan maken, met als ultieme

doel (natuurlijk) uiteindelijk 100%. Er wordt, naast zonne-energie,

ook op andere duurzame paarden gewed. Er wordt al gebruik gemaakt van

biogas uit de waterzuiverings-installaties in Zoeterwoude en in Den

Bosch. De laatste maakt ook gebruik van windenergie. En in Wijlre (Limburg)

wordt zelfs van waterkracht gebruik gemaakt (!). Volgend jaar komen

daar ook nog eens vier windturbines, met een gezamenlijk vermogen van

12 MW, bij voor Zoeterwoude. Geclaimd wordt dat deze zelfs 40% van de

energie (dus niet alleen: elektriciteits-)voorziening van die

grote productie locatie voor hun rekening zouden gaan nemen...

Financiering

en hernieuwde open involvement policy Polder PV

Tot mijn grote "genoegen", lees ik ook in het persbericht,

dat Triodos

Renewables Europe Fund (TREF, onderdeel van Triodos Investment

Management) in dit grote "multi-site" PV project van Heineken

heeft geïnvesteerd. Het past perfect in hun "renewables"

portfolio, die immers expliciet is opgezet om zoveel mogelijk duurzame

stroom te produceren uit nieuwe projecten in diverse Europese landen.

De risico's worden daarbij zoveel mogelijk gespreid, vandaar meerdere

Europese landen. Maar ook worden de risico's over verschillende technologieën

verdeeld, vandaar dat er zowel in wind, zonne-energie, als in biomassa

projecten wordt geïnvesteerd door het in Luxemburg zetelende (moeder)fonds.

Dat die risico spreiding noodzakelijk is, bleek wel, toen de vertwijfelde,

in diepe crisis zittende Spaanse regering in het rampjaar 2010 in een

keer een flinke inperking van de "FIT" vergoedingen voor reeds

gerealiseerde zonnestroom projecten door het parlement sluisde, wat

de doodsklok voor de hele sector inluidde in dat zonnige mediterrane

land. Enkele van de oudere TREF projecten waren ook getroffen, en in

2013 heeft Triodos door de flinke knauw in de verwachte opbrengsten

voor die paar projecten zelfs "een voorziening" moeten treffen

(gedeeltelijk afwaarderen Spaanse solar assets). Zie het artikel

wat ik daarover schreef op 17 juli 2013.

In dat artikel, nu wederom herhaald, ook mijn "openbaring", dat de webmaster van Polder PV al sinds 2006 een bescheiden investering van zijn spaargeld in het TREF fonds van Triodos heeft gedaan. En dat u in dat licht beslist ook dit artikel mag (her)lezen. Geen geheimen hier, ik ben (in geringe mate) "financieel betrokken" bij genoemd fonds. Zelfs dat daargelaten, mag het nieuwste 3 MWp Heineken PV project beslist linksom of rechtsom in de geschiedenisboeken van de snel veranderende Nederlandse PV-sector worden bijgeschreven. Ik hoop dat u zich daar met mij "in kunt vinden".

Persbericht Heineken / Triodos Investment Management / Solar Access 14 december 2015

Vimeo

filmpje "Groothandel zonnepanelen distributiecentra" (locatie

Rotterdam), 14 december 2015

Vimeo filmpje

"Lancering zonnepanelen HEINEKEN Nederland" (locatie Amsterdam;

NB: geen geluid), 14 december 2015

Top 40 Solar Beer Breweries (Tom van der Linden, SolarPlaza), 19 november 2015, moet nog aangevuld worden met de installatie bij Heineken in Singapore, en natuurlijk de 8 nieuwe PV projecten bij Heineken Nederland. Heineken heeft nu minstens 3,9 MWp aan PV capaciteit staan in ons land (incl. Den Bosch).

NB: Amsterdam zal met het nieuwe PV project op Heineken een klein stukje van de opgelopen achterstand op Zwolle "terug pakken", maar dat kan nooit de toevoeging van Wehkamp 2,5 MWp goedmaken. Bovendien is in Harculo (Zwolle) inmiddels al lang de 890 kWp grote vrije veld installatie op het terrein van de IJsselcentrale opgeleverd. Zwolle loopt dus nog steeds verder uit op de hoofdstad in Noord-Holland...

8 december 2015: Beschikt vermogen SDE 2015 PV bekend - zeer mager. In de 21 (!!) pagina's lange Kamerbrief waarmee Henk Kamp de "contouren" voor de 8 miljard Euri tellende SDE 2016 regeling uit de doeken doet staat goed verborgen een interessant "weetje" voor solar addicts als Polder PV. Dat "weetje" is te vinden op pagina 12 van die door mij op Twitter al in felle bewoordingen (deels) behandelde brief. Het is maar dat u het weet, want daar staat deze voor leken ietwat cryptische passage:

Hmmm, wat betekent dat eigenlijk, hoor ik u denken? Dat is een wat "moeilijke manier van uitdrukken", want mensen die Polder PV lezen, weten dat je opgesteld vermogen (weergegeven in SDE beschikkingen) normaliter "gewoon" in kWp uitdrukt, waar het zonnestroom genererende installaties betreft. Maar ik weet het goed gemaakt met u, ik heb het even voor u vertaald.

PJ staat voor "petajoule". Dat is een héééél groot getal. Het is hetzelfde als 1.000 terajoule, nog steeds een groot getal. Gaan we verder, dat is gelijk aan 1 miljoen gigajoule. Nu komen we op "bekend terrein". Want ik neem stadswarmte af (met tegenzin, vanwege de beruchte vastrechtwoeker, dat even terzijde). En dat wordt in die vermaarde of, zo u wilt, beruchte gigajoules op uw (stadswarmte) nota weergegeven. Maar wat is zo'n GJ (afkorting voor gigajoule) nou eigenlijk, in die ongrijpbare energie wereld? Daarvoor grijpen we terug op een uit uw hoofd te leren equivalent, 1 kWh staat gelijk aan 3,6 megajoule (MJ). Dat wil zeggen, dat 1 MJ dus het equivalent is van 1/3,6 = 0,277777.... kWh. En dat 1 gigajoule (= 1.000 MJ) "dus" het equivalent is van 277,8 kWh, om "af te ronden op een cijfer achter de komma". Dat is een "werkbare eenheid".

We lezen in Henk Kamp's ambtelijke stukje terug dat SDE 2015 voor de beschikte PV capaciteit kennelijk "0,04 PJ per jaar" zou claimen. Dat is dus 0,04 x 1 miljoen GJ = 40.000 GJ/jaar. Dat is equivalent aan 40.000 x 277,8 = 11,11 miljard kWh per jaar. Weer een groot getal. "Gelukkig" wordt er gerekend met een specifieke opbrengst van 1.000 kWh/kWp.jaar tot en met SDE 2015 (het voor zonne-energie absurde begrip "vollasturen" weiger ik in de mond te nemen vanwege dit), dus dan houden we, drie nullen wegstrepend, een kennelijk beschikt SDE 2015 vermogen over van 11.111 kWp. Of, zo u wilt, wat overzichtelijker: 11,1 MWp aan PV vermogen. Dat is "zo goed als niks", verwend als we zijn geraakt door de 883 MWp onder SDE 2014. Die frase "een stuk lager dan" SDE 2014, van de hand van de ambtelijke top van Kamp is natuurlijk om te bescheuren. De verhouding SDE 2014/SDE 2015 is een factor 80 staat tot 1! Dat is niet "een stuk lager", hooggeschatte heer Kamp. Dat heet bij mij "een andere dimensie" (van nogal zwarte gedaante)!

Aan

the low end van voorlopige schattingen Polder PV

Ik had in

mijn analyses met een broodnodige aanname geschat dat het "ruim

14 MWp" zou

kunnen worden, voor PV binnen SDE 2015. Of, zoals geformuleerd in

het voorgaande

artikel "iets in de orde van 10-20 MWp". Ik zat

in mijn eerste afschatting dus nog aan de optimistische kant, het is

zelfs bijna de laagste schatting geworden, een miezerige "ruim

11 MWp". SDE 2015 is voor zonnestroom feitelijk dus weer, zoals

al lang verwacht "een verloren SDE subsidieregeling". Er kan

zelfs nog beschikt vermogen verloren gaan, zoals in alle voorgaande

regelingen is geschied, en waarover ik een

informatieve tweet plaatste in reply op Liesbeth van Tongeren van

GroenLinks. De SDE regelingen zijn zonder meer een drama, zeker toen

de "superieure" SDE 2011 "plus" van start ging,

want het is de regeling met het allerlaagste scoringspercentage tot

nog toe: slechts 37% medio 2015 volgens RVO cijfers (zie tabel hier

onder, bijgewerkt met het inmiddels bekend geworden beschikte volume

voor SDE 2015).

Het gaat bij dat magere beschikte PV vermogen voor SDE 2015 om slechts 48 beschikkingen (voorlopige eindstand, RVO heeft nog geen definitieve stand opgegeven). Die zouden, met de door mij terug gerekende 11,1 MWp, dus "slechts" zo'n 231 kWp gemiddeld per project hebben geteld. Dat is natuurlijk best een "leuk" installatie gemiddelde (bijna 890 zonnepanelen van 260 Wp per stuk, een paar stallen van een boerderij vol), maar daar kijken we al lang niet meer van op. Het gemiddelde was voor SDE 2014 zelfs 297 kWp, met een enorme hoeveelheid (ook veel kleinere!) projecten. Het lijkt er derhalve niet op dat er "significant grote" vrije veld projecten in SDE 2015 beschikt lijken te zijn, anders had dat gemiddelde voor die paar projecten waarschijnlijk wel fors hoger gelegen. Binnen SDE 2014 zijn er beslist een paar, zoals bleek uit een zeer interessante segmentatie grafiek die ik van Menno Chang van Movares mocht herpubliceren (slot artikel SDE 2014).

^^^

Data:

RVO.nl, afgeleide data & tabel ©

2015 Peter J. Segaar / www.polderpv.nl

Van

de SDE regelingen 2008-2012 is weinig meer aan aanvulling te verwachten

voor PV. Hun gezamenlijke invulling bedroeg tot de

laatste

stand van zaken nog slechts 53,2% invulling van het oorspronkelijke

volume aan beschikkingen. Een deplorabel slecht resultaat...

SDE

2016 kamerbrief - de ergste wijziging

Er is meer dan genoeg stof om te overpeinzen in die dikke SDE 2016 brief

van Henk Kamp. Ik heb al de nodige pittige tweets geplaatst (als u op

Twitter zit, volg mijn tijdlijn vanaf

de eerste). Het aller ergste vind ik de zoveelste zeer fundamentele

change of policy, die expliciet bedoeld lijkt om PV aanvragers

(met een van de "duurdere soorten" op te wekken elektriciteit)

dwars te zitten. En het schelle licht wat op invulling van verbranding

van grotendeels buitenlandse biomassa in steenkolen centrales is gaan

schijnen te gaan doven. Want Henk Kamp zet een snoeiharde rode streep

door de informatie voorziening rond de voortgang van de SDE 2016 aanvragen

én de invulling van de beschikkingen in de loop van de tijd.

Hij formuleert het aldus:

Die "reden" is natuurlijk, als je het lief wilt stellen, "gezocht". Al zoek ik het meer in termen als absolute polderkolder, of, zo u wilt, het gaat om een absurde ingreep, rabiate marketing BS. Henk Kamp gaat de goed in de slappe was zittende grote bedrijven met de best betaalde adviseurs voortrekken. Door iedere potentiële inschrijver in het duister te laten tasten over de kritieke momenten dat het budget van 4 miljard Euro voor elk van de twee SDE 2016 regelingen in 2016 (zeer korte periodes voor indienen van aanvragen in maart en september !!) overschreven dreigt te worden. Of als een "kritieke fase" aanbreekt, waarbinnen een eventuele aanvraag net aan succes kan gaan hebben. Het wordt dus ten eerste zwaar gokken op welk moment je "moet" gaat indienen. En als je voor modaliteiten wilt indienen die "net aan" met SDE subsidie uit kunnen (zoals PV op kritieke momenten in het aanvraag circus), zal het zweet in de bilnaad komen te staan van de vaak niets van dit soort ingewikkelde en riskante "gok" procedures snappende (veelal voor het eerst met SDE geconfronteerde) aanvragers. Het is gewoon een stiekeme manier om de grote partijen gigantische projecten te laten indienen op een voor hen zo gunstig mogelijk moment, waarmee ze honderden miljoenen Euro's aan door de burgers en bedrijfsleven betaalde subsidies naar binnen zullen gaan harken. Met name de steenkolen verbranders die massaal buitenlandse houtsnippers in de fik willen gaan steken, gaan hier hun voordeel mee doen. Daar kunt u vergif op innemen. Voor de talloze kleine coöperaties die wel "willen", maar die geen enkele financiële backing hebben, gaat het angstzweet worden bij een eventuele SDE aanvraag. Ook dat staat als een paal boven water.

Derhalve hoeft u van Polder PV geen fraaie evolutie grafieken meer te verwachten, zoals ik die nog voor SDE 2014 kon maken op basis van regelmatige updates van RVO.nl. Die kunnen wat ambtenaren naar huis sturen, want er mag kennelijk niks meer "naar buiten komen" over het hele, schimmig te houden proces, volgens de continu manipulerende en knoppen verzettende ambtenarij bij EZ.

Ik ben benieuwd wat het parlement van deze walgelijke zoveelste vorm van knipperlichtbeleid in de "als stabiele subsidieregeling" ge-spindoktorde SDE "plus" zal gaan vinden. En of ze de voortgangs rapportage van de SDE aanvragen en beschikkingen, die onder SDE 2015 feitelijk al sterk was uitgehold (nog steeds geen detail info over alle modaliteiten!!) verplicht zullen gaan stellen. Zoals dat een zogenaamde "open" democratie betaamt.

Kamerbrief over de stimulering van hernieuwbare energieproductie in 2016 (met bijlage basisbedragen SDE 2016, 7 dec. 2015)

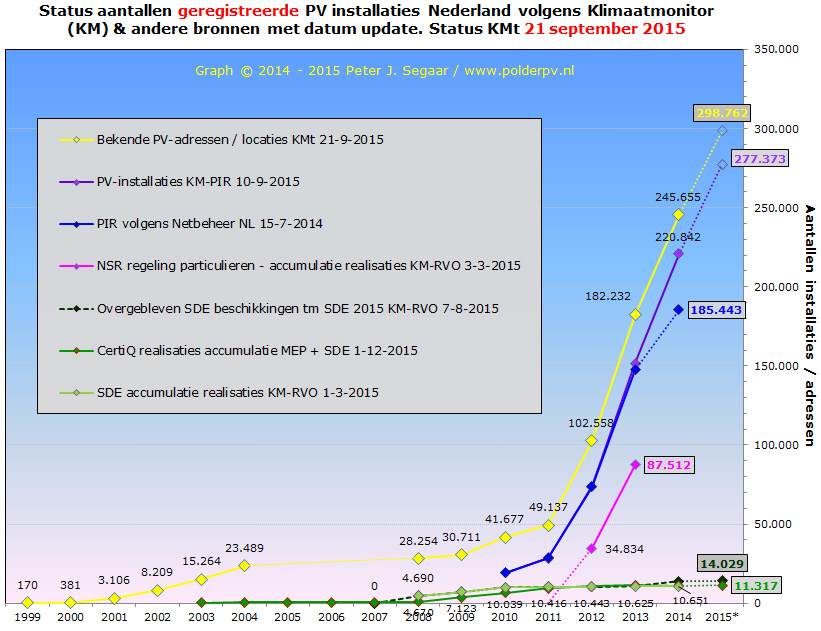

7 december 2015: Klimaatmonitor update september V - Synthese van cijfers op landelijk niveau. Om de voorgaande serie van 4 diepgravende artikelen af te ronden (link lijstje onderaan artikel) volgt in dit voorlopig laatste exemplaar een samenvatting van de nu laatst bekende cijfers betreffende PV statistieken op landelijk niveau. Die cijfers zullen deels binnenkort weer worden bijgesteld, als nieuwe data voor het Productie Installatie Register (PIR) van de netbeheerders bekend zullen worden gemaakt. Cijfers die pas in een later stadium in de Klimaatmonitor databank van Rijkswaterstaat zullen "doorsijpelen" (daar zit vaak de nodige vertraging in). En daarnaast, onafhankelijk van die ontwikkelingen, CBS haar "definitieve" update voor het reeds bijna een jaar verstreken kalenderjaar 2014 zal gaan publiceren. Op basis van een door mij aan hen gestuurde laatste update van de lijst van PV leveranciers in ons land (3 september 2015, met 1.631 "leverende partijen"...). Het huidige artikel geeft een historische beschouwing van in de loop van de tijd gepubliceerde data in het PIR register, inclusief een grote anomalie in die cijfer reeksen. En een samenvatting van de huidige status quo op het gebied van "officieel" gepubliceerde cijfers, bij de aantallen adressen met zonnepanelen, en bij het geaccumuleerde PV-vermogen. Voorlopig staan die volumes, met nog heel veel adressen en vermogen bij te plussen voor 2015, en met de voetnoot dat deze nog steeds niet alle PV installaties in ons land kunnen (en zullen) weergeven, momenteel op 298.762 geregistreerde adressen met PV modules. Met een gezamenlijk opgesteld STC vermogen van 1.168 MWp.

(1) Evolutie

data in het PIR register van de netbeheerders

Over het Productie Installatie Register (PIR) van de netbeheerders heb

ik al meermalen gepubliceerd, deels als er nieuwe cijfers bekend waren

gemaakt, na heftige wijzigingen

("opschoning") van data bij sommige netbeheerders), als er

opvallende afwijkingen door mij werden geconstateerd (Berkelland

en Almelo),

en/of in nauwe samenhang met het nog grotere "totaal" register

(KMt) in de Klimaatmonitor databank van Rijkswaterstaat (lijst eerdere

artikelen onderaan deel

I van deze serie). Omdat bij onderzoek voor dit artikel me een van

de gepubliceerde datareeksen extra opviel vanwege sterk afwijkende cijfers,

heb ik mijn oudere cijfer reeks downloads bij elkaar gehaald, en heb

ik voor zowel het aantal PV installaties, als voor het cumulatieve vermogen

ervan in twee grafieken de evolutie van die gepubliceerde data voor

het PIR register bij elkaar gezet. Om daar genoemde "anomalie"

tegen af te zetten.

In deze grafiek diverse oudere cijferreeksen m.b.t. het PIR met het aantal (destijds) geregistreerde PV installaties. DL = download (datum), GC = Groene Courant, KM = Klimaatmonitor (waarvan KM-PIR het grootste deel-dossier is), NN = Netbeheer Nederland, PIR = Productie Installatie Register van NN. Met name rond de gepubliceerde cijfers voor het jaar 2013 zien we enorme verschillen optreden, weergegeven in de rood omlijnde ellips. De onderste data waren van "vroege", nog zeer onvolledige rapportages uit 2013 zelf, die al rap met elke volgende versie werden bijgeplust. In de versie van 19 februari 2014 (opgenomen in Klimaatmonitor in deel-dossier KM-PIR, bruine curve) "schoot" het totaalcijfer door naar bijna 162.000 installaties. Maar in de allerlaatste versie (peildatum 10 sep. 2015, dikke rode curve) is dat weer met bijna 7% omláág bijgesteld naar - momenteel - 151.511 installaties voor eind dat jaar. M.a.w.: "historische data" kunnen achteraf, vanwege allerlei soorten revisies (met name in de databestanden van de netbeheerders) in negatieve zin worden bijgesteld.

Het omgekeerde komt echter ook voor: Voor 2012 is het eindejaars-cijfer in de momenteel laatste versie een stuk hoger geeindigd dan in genoemde versie van het PIR bekend op 19 februari 2014. Voor kalenderjaar 2014 zijn de bijstellingen zelfs fors geweest - in positieve richting. Al is er t.o.v. een door Groene Courant gepubliceerd cijfer (3 feb. 2015) weer een geringe terugval van 1% geweest bij de - voorlopig laatste - licht gereviseerde cijfers verstrekt door Netbeheer Nederland aan Klimaatmonitor van Rijkswaterstaat (voorlopige eindstand 2014, rode curve: 220.842 installaties). De eindstand voor 2015 is uiteraard nog lang niet bekend, vandaar dat alle curves voor dat jaar bewust gestippeld zijn ingetekend (laatst bekende cijfer voor 2015* in KM-PIR: 277.373 PV installaties geregistreerd).

Grote

anomalie in aantallen PV installaties bij een cijfer reeks

De dikke rode curve geeft

de laatste cijfers van het PIR register zoals dat door Klimaatmonitor

is gepubliceerd ("KM-PIR"). En u ziet direct dat er in de

grafiek nog een lijn is weergegeven, waarvan de historische cijfers

enorm van die laatste, "officiële", afwijken. En dat

zijn cijfers die door de eerder al genoemde Groene Courant op

13 augustus 2015 zijn gepubliceerd. Die data zouden destijds van

Netbeheer Nederland zijn verkregen, maar het is kristalhelder dat ze

enorm veel hoger liggen dan de laatst bekende data (en ook t.o.v. alle

andere gepubliceerde cijfer reeksen). Ik heb die curve dan ook niet

voor niets in een grijze

streepjeslijn weergegeven, want volgens mij moeten die destijds gepubliceerde

data gewoon niet "waar" kunnen zijn geweest. Ze wijken veel

te sterk af van alle andere cijfers, en het is daarbij ook nog hoogst

curieus dat het cijfer voor 2010 ónder de nu bekende data liggen,

terwijl ze voor alle andere jaren extreem ver bóven de nu bekende

cijfers uit torenen. Behalve voor de - nog zeer onvolledige - eerste

cijfers voor 2015, waarbij dat door GC verstrekte getal net iets boven

het nu bekende cijfer in KM-PIR ligt.

In de aan bovenstaande gekoppelde serie beweringen, "In de eerste 6 maanden van dit jaar namen 20.022 huishoudens zonnepanelen, een stijging van 7,7 procent ten opzichte van het totaal aantal huishoudens met panelen. Hiermee lijkt 2015 topjaren zoals 2011 en 2012 (beide met ruim 70.000 nieuwe huishoudens met zonnepanelen) niet te kunnen evenaren" van GC, zitten meerdere elementaire fouten. Ten eerste zitten er niet alleen "huishoudens met zonnepanelen" in het PIR, maar ook een zeer snel toenemend aantal bedrijven en instellingen met PV op het dak, van alle kleuren van de regenboog, inclusief waarschijnlijk al vele honderden PV-installaties in de agrarische sector. Ten tweede klopt er in het geheel niets van die "20.022 huishoudens" (veronderstelde groei 1e half jaar 2015) en "ruim 70.000" claims. En ten derde, is de verhouding tussen genoemde drie jaren compleet anders.

De jaargroei die GC claimt komt voor de jaren 2011, 2012, en 2015* immers neer op 78.955, 72.242, resp. "voorlopig" slechts 20.022 PV-installaties. Een verhouding van (2011 : 2012 : 2015) 3,9 : 3,6 : 1. Echter, met de cijfers van 10 september 2015 in KM-PIR komen we achtereenvolgens op jaargroei cijfers van 9.437 (!!), 45.268, resp., nog zéér voorlopig, voor 2015* op 56.531 exemplaren. Wat resulteert in een verhouding van 0,2 : 0,8 : 1. Een compleet ander beeld, dus. Waarbij het nog zeer onvolledig groeicijfer voor 2015* nu al een factor 6 maal het nieuwe volume in 2011 omvat (!!). Zelfs t.o.v. het "stevige" groei-jaar 2012 is er met de voorlopige (nieuwe) cijfers voor 2015* al ruim een factor 1,2 maal zo veel bijgekomen aan PV-capaciteit, tot aan de ongetwijfeld nog lang niet volledige update van september 2015. De conclusie moet derhalve zijn: de beweringen van GC zijn fout, ze gaan uit van een illusionaire cijfer-basis, en vooral gevolgtrekkingen over "groei in het eerste half jaar van 2015" slaan kant noch wal. Ook de bewering dat 2011 een "topjaar" zou zijn geweest met de nieuwe aantallen PV installaties slaat nergens op. De jaren die tot nog toe de hoogste groei gaven te zien op dit vlak waren uiteraard, vanwege de vertraagde input effecten van de nationale subsidie regeling, gevolgd door die van het "Fuchs arrest", 2013 (+ 77.740) en 2014 (+ 69.331), volgens KM-PIR. We moeten nog afwachten of 2015, als daar (veel) later meer concrete kalenderjaar cijfers voor beschikbaar gaan komen, 2014 nog zou kunnen inhalen.

Uit dit alles moet geconcludeerd worden dat de curve met die oude cijfers van GC "gewoon niet kan kloppen", het is een bizarre anomalie in het geheel aan data. Wat de precieze oorzaak van die enorme afwijking is geweest is onduidelijk. Ik vermoed dat i.p.v. "accumulaties", er "groeicijfers per kwartaal" zijn gebruikt als basis, o.i.d. Derhalve hierbij ook een waarschuwing: ga nooit af op door derde partijen verstrekte cijfers, maar zoek altijd de primaire bron op. Al publiceert die bron de actuele(re) "officiële" cijfers pas veel later dan media graag zouden willen zien.

Bij de geaccumuleerde vermogens (Y-as in MWp) in de diverse data reeksen zien we grofweg dezelfde trend als bij de aantallen PV-installaties in het PIR van de netbeheerders. Hier zijn de afwijkingen van de "normale" curves voor het jaar 2013 zelfs nog groter dan bij de aantallen installaties. Het eindcijfer voor 2013 was in de update van 19 februari 2014 nog 665,472 MWp. Hier is in de voorlopig laatste versie (rode curve) nog "maar" 580,133 MWp van overgebleven. Bijna 13% minder! Ik help u even in herinnering brengen, dat ik op 17 juli 2014 al uitvoerig heb gerapporteerd over een heftige schoonmaak operatie bij de grootste netbeheerder, Liander, in de zomer van dat jaar. Het lijkt er dus op, dat ook voor het jaar 2013 een dergelijke "forse reinigingsbeurt" van incorrecte data heeft plaatsgevonden, mogelijk (ook) bij de cijfer overzichten van andere netbeheerders. In 2012 is er verder ook een lichte terugval geweest t.o.v. cijfers gepubliceerd op 15 juli 2014, door Netbeheer Nederland (op hun eigen site). Dat in 2014 latere cijfers juist weer flink werden opgehoogd, komt omdat pas vrij laat de enorme aanwas veroorzaakt door de nationale subsidieregeling voor particulieren (272 MWp in ruim 1 jaar tijd) cijfermatig bezien in de databanken van de netbeheerders is "doorgesijpeld". De registers lopen immers altijd achter op de feitelijke actualiteit, zoals ik niet vaak genoeg kan benadrukken. T.o.v. voortijdige data gepubliceerd door Groene Courant op 3 februari 2015, is er wederom een lichte neerwaartse bijstelling geweest voor de "voorlopige eindcijfers voor 2014": van 882,0 omlaag naar 865,5 MWp (KM-PIR dd. 10 sep. 2015). Een verlies van wederom bijna 2%.

Anomalie

bij het geaccumuleerde vermogen

Vanzelfsprekend, gezien de reeds gesignaleerde enorme afwijking bij

de aantallen installaties, zien we ook bij de vermogens een gigantische

anomalie vanwege de (veronderstelde??) "PIR" cijfers gepubliceerd

door Groene Courant op 13 augustus 2015 (grijze

curve). Die ligt wederom, net als bij de aantallen installaties, absurd

ver boven alle andere curves. En dient als "niet serieus te nemen

dataset" te worden beschouwd. Voor 2010 lijkt het verschil marginaal,

maar voor alle overige jaren behalve 2015 is de afwijking gewoon veel

te groot. Het bizarre is, dat voor 2015 wel exact hetzelfde (nog zeer

voorlopige) vermogen wordt opgegeven als in de laatste update van KM-PIR

bij Rijkswaterstaat: ruim 1.086 MWp. Maar de data voor de periode 2011-2014

kunnen absoluut niet correct zijn, dat staat als een paal boven water.

(2) Nationale PV statistiek - actuele update aantallen PV installaties

We gaan over naar een synthese van alle nu beschikbare "meest actuele" officiële datareeksen, zoals ik die al een paar jaar voor presentaties tijdens The Solar Future heb gepubliceerd. In eerste instantie de laatste stand van zaken voor de aantallen installaties cq. "adressen met zonnepanelen" (definitie Klimaatmonitor in het verzamel register KMt, wat als grootste deelverzameling KM-PIR heeft). In de legenda staat bij elke datareeks de laatste update- of revisie datum vermeld.

Van rechtsonder in de grafiek naar linksboven de volgende curves besprekend:

(1) In lichtgroen SDE accumulatie realisaties volgend uit de gepubliceerde jaarronde cijfers in de Klimaatmonitor update gedateerd 7 maart 2014 (!), en - in theorie althans - van RVO (MEP/SDE jaar rapport 2014, met laatste peildatum 1 maart 2015). Het laatst bekende "officieel gepubliceerde" cijfer volgens de fors verouderde Klimaatmonitor update was 10.615 PV projecten totaal voor alle toen "lopende" SDE regelingen (SDE 2008 - SDE "+" 2014, de laatste rond genoemde peildatum nog lang niet vol beschikt). Een zwaar tegenvallend cijfer, gezien de vele duizenden toegekende beschikkingen in de 7 regelingen tm. SDE 2014 (met name de eerste drie regelingen hadden duizenden beschikkingen voor particulieren, heel erg veel daarvan zijn nooit tot uitvoering gebracht). Maar wel al lang achterhaald. Helaas worden er geen aantallen gerealiseerde SDE projecten vermeld in het genoemde RVO rapport, wat immers een actuelere stand had kunnen geven. Dus we moeten bijstelling van die aantallen, uiteindelijk, met zeer forse vertraging wel in Klimaatmonitor terechtkomend, nog afwachten.

(2) In grasgroen de curve voor de data van CertiQ tm. status 1 december 2015. De garanties van oorsprong uitgevende instantie, die in principe alle SDE (en oudere MEP) projecten onder haar vleugels zou moeten hebben. Dit, omdat de subsidies afhangen van de meetdata van bruto productie meters en inschrijving daar verplicht zou zijn om de subsidies te mogen ontvangen. De historische data van CertiQ kunnen achteraf wijzigen omdat het administratieve verwerkings-proces lang duurt, en er ook mutaties kunnen optreden. De laatste update die ik op aanvraag mocht ontvangen van de TenneT dochter is van 28 april 2015. Het is vreemd, dat de CertiQ curve in de periode 2008-2010 duidelijk onder die van de SDE cijfers van RVO (zoals terechtgekomen bij Klimaatmonitor) blijkt te liggen. Als de cijfer reeksen zouden kloppen, zouden er dus, volgens de Klimaatmonitor data, méér SDE gesubsidieerde PV projecten zijn gerealiseerd dan tot nog toe bij CertiQ zouden zijn geregistreerd. Althans, in die periode. In de jaren 2012-2014 lijken de curves vrijwel over elkaar heen te liggen, wat beter "lijkt te kloppen".

Het laatst-genoemde, in de grafiek weergegeven cijfer, 11.317 PV-installaties, is de cumulatie die ik net heb becommentarieerd in de analyse van het maandrapport voor november 2015 van CertiQ (vorige artikel). De verwachting is, dat het aantal relatief snel toe zal nemen, naarmate er meer van de enorme portfolio van SDE 2014 (oorspronkelijk 2.973 PV projecten beschikt) on-line zal gaan komen en hun inschrijving bij CertiQ wordt bekrachtigd.

(3) De volgende curve, in donkergroen, geeft niet het aantal realisaties weer, maar, om dat goed op het netvlies te krijgen, de accumulatie van het totaal aantal beschikkingen (subsidie aanvraag toekenningen door RVO), wat binnen alle SDE regelingen is overgebleven. Er is in het verleden enorm veel uitval geweest van toegekende SDE projecten, en ook de huidige in uitvoering zijnde regelingen zullen daar niet aan ontkomen. Al is het hopelijk in veel mindere mate. De bijgewerkte stand van zaken voor de oudere regelingen is de accumulatie zoals weergegeven bij Klimaatmonitor volgens de ver in het verleden liggende peildatum 7 mei 2014 (!). Waarvoor ik gecorrigeerd heb voor het al lang bekende eindresultaat voor SDE 2014 (flink opgewaardeerd, 2.973 projecten). En daar bovendien nog de op 7 oktober 2015 "voorlopig vol beschikte" SDE 2015 aan heb toegevoegd. Dat waren slechts 48 PV beschikkingen. De officiële eindcijfers zouden deze maand moeten volgen, maar ik verwacht op dat vlak nauwelijks wijzigingen. In totaal staat de teller voor SDE 2008 - SDE 2015 nu op 14.029 (overgebleven) toegekende PV projecten. Er zitten dus ruim 2.700 projecten "in de pijplijn" om uitgevoerd te worden. Een deel daarvan is al (lang) gerealiseerd, maar nog niet "doorgesijpeld" in de officiële lijsten en databanken. Een deel van die nieuwe realisaties is inmiddels bekend bij Polder PV, daar rapporteer ik later nog over (specifiek: SDE 2014).

De voorgaande "SDE gerelateerde" curves laten ook goed zien dat deze nationale subsidie regelingen, ondanks fikse recente groei, op de totale omvang van de aantallen PV projecten slechts zeer weinig voorstellen. Dat komt omdat de totale Nederlandse PV markt op dat vlak in alle opzichten gedomineerd blijft worden door een paar honderd-duizend residentiële, zeer kleine PV installaties. SDE-SDE "+" maakt nog geen 4% van het totale volume uit, bij de inmiddels vastgestelde realisaties.

(4) De magenta curve is weergegeven vanwege haar enorme impact op de residentiële sector in de periode juli 2012 - augustus 2013, toen particulieren maximaal EUR 650 in het handje konden krijgen als ze zonnepanelen kochten (uitvloeisel Lente Akkoord). Dat is massaal geschied, 87.512 installaties voegden in totaal bijna 272 MWp toe (rapportage eind stand incl. nagekomen eind-cijfers).

(5) Vervolgens, de donkerblauwe curve, de "officieel" door de netbeheerders zelf gepubliceerde data op hun eigen website. Na het zeer voorlopige cijfer voor 2014 op 15 juli van dat jaar (185.443 PV installaties, stippellijn omdat cijfer halverweg jaar is gepubliceerd), is er echter niets meer verschenen op hun website. Wel worden de in het PIR achteraf bijgestelde en de nieuwe cijfers eens in de zoveel tijd doorgebriefd naar Klimaatmonitor (zie paarse curve). Waarna ze "publiekelijk bekeken" kunnen worden.

(6) In de paarse curve de uiteindelijk bij Klimaatmonitor terecht gekomen cijfers van Netbeheer Nederland, inclusief alle tussentijdse updates en - soms met terugwerkende kracht doorgevoerde - bijstellingen. Het grootste deel-dossier van Klimaatmonitor, wat ik al lange tijd "KM-PIR" noem. Die gaat natuurlijk "door waar de hiervoor besproken (blauwe) curve ophield", met een geringe opwaartse bijstelling voor het jaar 2013 als toetje. Het verschil met halverwege 2014 (185.443) is natuurlijk zeer groot. Volgens de laatste update stonden er eind 2014 nu 220.842 PV-systemen in het PIR. Het nog zeer voorlopige cijfer voor 2015* staat alweer op een aanzienlijke hoeveelheid van 277.373 PV installaties. Dat cijfer is van 10 september 2015, en kan dus nog in forse mate opwaarts worden bijgewerkt voor de status van eind dit jaar. We zien meteen al, dat dit betekent dat in ieder geval in het PIR, wat zo'n beetje een "rechtlijnige groei" tot het laatst bijgewerkte cijfer laat zien, de groei groter zou kunnen gaan uitpakken dan in het - nogal teleurstellende - jaar 2014. Aangezien het PIR in hoge mate wordt gedomineerd door residentiële installaties, en dus ook de groei daarin, kan dus al voorzichtig worden geconcludeerd dat die residentiële sector kennelijk een prima marktontwikkeling te zien heeft gegeven in 2015. Een trend die ook al af en toe in de - chaotische - markt was te horen bij diverse betekenisvolle marktspelers. Hoe dat precies cijfermatig uit zal gaan pakken kunnen we pas gaan beoordelen als we recenter cijfermateriaal onder ogen gaan krijgen.

Daarbij moet wel worden vermeld, dat de netbeheerders ook steeds meer commerciële installaties en talloze PV projecten in de utiliteit bijgeschreven zullen (kunnen) krijgen in het PIR register, al zijn er nog veel problemen rond de aanmelding. Het is bijvoorbeeld nog steeds niet mogelijk om via energieleveren.nl een installatie groter dan 99,999 kWp aan te melden. Ik probeer dat af en toe als test, maar ook nu weer: nada, je krijgt het niet voor elkaar. Wat dus "handmatig" dan wel "per telefoon" moet geschieden. Met alle risico's op (ernstige) data fouten van dien. Ik heb al een paar honderd single site projecten van elk groter dan 100 kWp in mijn projectenlijst staan, vele daarvan zijn gerealiseerd in het afgelopen jaar. De grote vraag is: staan ze ook in het PIR??

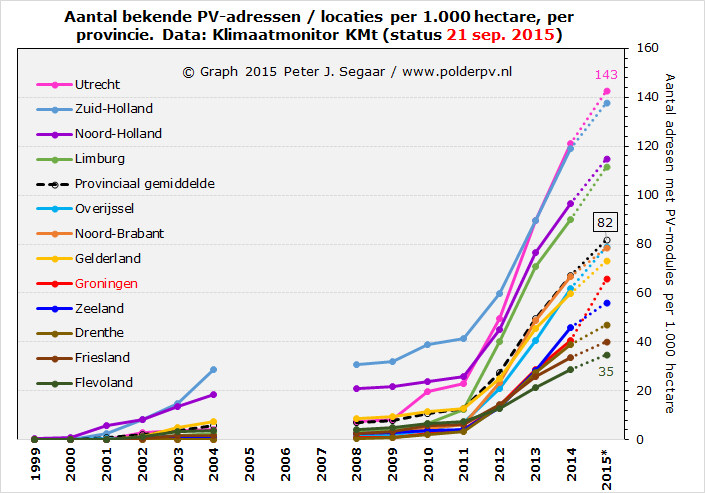

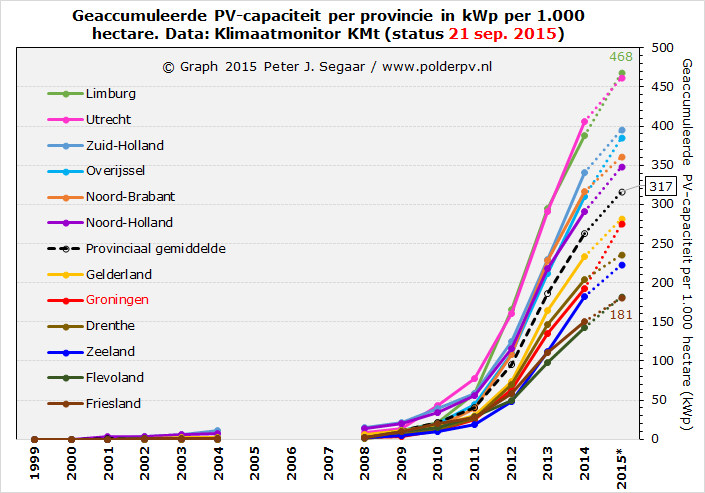

Een tweede opmerking die hierbij geplaatst moet worden is dat provincie Groningen een voor haar doen "bovenmatig grote" hoeveelheid nieuwe PV adressen heeft ingebracht in het landelijke totaal, als gevolg van de Waardevermeerdering subsidie regeling voor "gasbevings-slachtoffers" (huiseigenaren). Zie de eerste drie artikelen in deze reeks "Klimaatmonitor updates". Dat moeten we deels ook wel weer relativeren, omdat deze gas-winning provincie desondanks nog beslist niet in de bovenste regionen bij de accumulaties van de 12 provincies terecht is gekomen (5e positie van onderen, zie 1e grafiek in dit artikel). Maar het heeft de nationale groei natuurlijk wel een kleine extra "boost" gegeven in 2015.

(7) Tot slot wordt, in de gele curve, de totaalstand van de momenteel negen deeldossiers bij Klimaatmonitor (KMt, ontdubbeld op PC6), inclusief het grootste (KM-PIR) weergegeven. Uiteraard altijd de "hoogste" cijfers opleverend, voor alle jaren, voorlopig culminerend in 298.762 installaties. Nog lang niet alles, voor 2015. Zoals bekend, is de groei van het aantal PV installaties in ons land sedert 2011 al fenomenaal, en dat zal nog wel enkele jaren zo doorgaan als er geen "gekke" zaken gebeuren. De voor de dominante residentiële sector zeer belangrijke salderingsregeling zou op zijn vroegst in 2020 "aangepakt" kunnen gaan worden, maar wat en hoe is nog volstrekt onduidelijk. De KMt curve volgt redelijk eenduidig die voor de cijfers van de netbeheerders (KM-PIR), alleen op een behoorlijk hoger niveau. In "absolute zin" blijft het verschil tussen de twee curves boven de 20.000 installaties steken (met uitschieter in 2013 tot bijna 31.000 installaties). In "relatieve zin" (verschil t.o.v. accumulatie PIR) wordt dat verschil met de jaren kleiner, volgens het volgende tabelletje:

Tot slot, dient daarbij altijd te worden opgemerkt dat ook het totale KMt dossier nooit alle installaties van ons land "kan" en "zal" omvatten. Omdat er geen "straf' staat op niet aanmelden in het PIR register, en er gewoonweg nogal wat installaties kunnen "missen" in de registraties. Het meest recent toegevoegde "zon voor asbest" dossier is in de Klimaatmonitor databank ook nog zeer onvolledig, met erg magere data. Daar bovenop is het een feit dat bijvoorbeeld een zeer belangrijk dossier als de EIA (en de andere belasting compensatie maatregelen als KIA, VAMIL e.d.) helemaal ontbreken als input in Klimaatmonitor. Er zijn wel enkele grove schattingen voor het mogelijk gerealiseerde vermogen gedaan door CBS, zie daarvoor dit commentaar in mijn analyse van de veronderstelde "1 GWp in Nederland" in september 2014. Het kan beslist zo zijn dat hierdoor nog meer installaties en, gezien het veelvuldig gesignaleerde (en door veel partijen gepromote) gebruik in de agrarische sector, veel capaciteit ontbreekt in de sommaties.

Nationale PV statistiek - actuele update accumulatie PV vermogen

In de laatste grafiek de wellicht belangrijkste data, ook in het licht van internationale PV-statistieken zoals die van Solar Power Europe (het vroegere EPIA). Of de jaarlijkse rapportages door het momenteel onder het bewind van Maria van der Hoeven staande International Energy Agency (overzicht annual reports, er zijn ook aparte overzichten voor rapporterende landen). Publicaties die zwaar focussen op het geaccumuleerde vermogen van landen. De aantallen PV-installaties wordt meestal zeer beperkt over gesproken in de internationale statistieken. De door Polder PV samengestelde grafiek met de evolutie van het opgestelde PV vermogen, volgens de diverse datareeksen, inclusief die voor de meest recent beschikbare van het Centraal Bureau voor de Statistiek (CBS), vindt u hier onder.

In essentie is deze grafiek vergelijkbaar met die voor de aantallen PV installaties, met daarin toegevoegd mijn "conservatieve extensie" van eerder door RVO gerapporteerd gerealiseerd SDE vermogen, en, uiteraard, de cijfers van het CBS.

(1) In lichtgroen accumulatie van opgesteld vermogen van SDE-gesubsidieerde gerealiseerde projecten volgens behoorlijk verouderde, doch "laatst bekende" RVO cijfers gepubliceerd in de halfjaarlijkse SDE updates beschikbaar op hun website. De in de laatst gepubliceerde update (peildatum 1 juli 2015), vermelde vermogens zijn sowieso al hoger dan de tot nog toe "meest recente" (lees: nog sterker verouderde) data die we terugvinden in de Klimaatmonitor databank. Maar ze zijn uiteraard ook beslist niet up to date. De cumulatie in de RVO reeks van medio 2015 bedraagt 108,8 MWp (afgerond weergegeven).

(2) In een bruin gekleurd datapunt heb ik mijn minimale inschatting voor een "aangepaste RVO SDE realisatie" laten zien, op basis van de talloze SDE 2014 projecten die ik al in mijn "gerealiseerde grote PV projecten lijst" heb opgenomen. Het punt is een optelling van de SDE realisaties tot en met SDE 2013 volgens de Klimaatmonitor databank (data vertraagd afgeleverd door RVO, laatste wijziging: 19 juli 2015, 99,6 MWp), vermeerderd met de ongeveer 44 MWp aan SDE 2014 beschikte PV projecten die ik als "reeds gerealiseerd" had staan per 1 december 2015. NB: dat volume van absoluut minimaal 44 MWp is nog slechts 5% van het totaal beschikte volume van ruim 883 MWp, voor die voor zonnestroom succesvolste SDE regeling sinds 2008. De "tot nog toe" succesvolste regeling was SDE 2013, die op 1 juli 2015 volgens RVO fysiek nog "slechts" 27,3 MWp had opgeleverd (van de oorspronkelijk bijna 134 MWp aan beschikt volume).