zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

129

128

127

126 125 124

123 122

121

120-111 110-101

|

3 juni 2015: Zoveelste "hoogtepunt" voor Polder PV: eerste OK4 over de 1.200 kWh... Er zullen weinig mensen "wakker" van liggen (voor de goede orde: ik ook niet), maar leuk blijft het. De antieke micro-inverters die in onze PV-installatie nog steeds hun stinkende best doen om aan het werk te gaan zodra er licht op de zonnepanelen valt, worden ouder. Maar ondanks alle problemen die we met die door Henk Oldenkamp (alhier zetelend) uitgedachte apparaatjes hebben gehad, sinds ze in 2005 naar binnen zijn verplaatst, doen ze het wonderwel nog steeds. En ondanks hun inmiddels totaal achterhaalde efficiëntie (geschat minder dan 92% omzettingsrendement bij de destijds commercieel verkochte exemplaren), "poepen" ze lustig weiter.

Tijdens het updaten van onze productie resultaten viel mijn oog weer op het behalen van een nieuw mijlpaaltje. De eerste OK4E-100 micro-inverter heeft inmiddels haar 1.200e kilowattuur productie achter de rug. Omdat de uitlezing echter in Watturen plaatsvindt, krijg je dit leuks te zien in de logfile van onze deels al 13 jaren lang werkende omvormers (waarvan er eentje 2 panelen bedient, de rest telkens slechts 1).

Het "heuglijke feit" (donkergele band, 4e kolom) moet ergens overdag zijn bereikt op 12 mei jl. Dit is namelijk de "avond uitlezing", voordat de omvormers te bedde gingen die avond. De vorige uitlezing, die ik op de avond van 11 mei had gedaan, gaf nog een stand van 1.199.708 Wh te zien. Dus ergens in de middag van de 12e moet "het" zijn gebeurd. De 120 kWh is "binnen" voor numero 41496, die al sinds oktober 2001 in ons systeem is opgenomen. En die tijdens de systeemrenovatie alhier, 30-31 mei 2005, verwijderd werd van een 108 Wp module, en terug geplaatst werd achter de verbinding met een 93 Wp exemplaar. Als het oorspronkelijke paneeltype zou zijn her-aangesloten, destijds, had deze inverter al veel eerder de "magische" grens van 1.200 kWh bereikt.

U ziet aan de door mij lichtgeel ingekleurde rijen, dat er al twee andere OK4 micro-omvormers in het gelid staan die een vergelijkbare prestatie gaan neerzetten. Dat zal over niet al te lange tijd gaan geschieden. We gaan immers de zomer in, met hoge te verwachten producties in het verschiet.

OK4: mach weiter so!

Bron: Logdata Polder PV (bijna dagelijks, sedert maart 2000)

^ TOP |

3 juni 2015: Prima mei-maand geeft mooie, doch geen record zonnestroom productie in Leiden. Nieuwe PV-eigenaren zullen flink hebben opgesneden over hun mooie zonnestroom productie in mei, al zullen ze dat gisteren, tijdens een heftige "voorjaars-storm" met flink betrokken luchten en een plens verfrissend regenwater wellicht even voor zich hebben gehouden. Relativeren is altijd goed. En Polder PV, die al sinds maart 2000 de productie van zijn antieke PV installatie meet, relativeert als geen ander. Want de historische meetreeks laat natuurlijk een ander, genuanceerder verhaal zien.

Alle maandelijkse producties van ons 1,02 kWp "kern"-systeem, bijna continu "draaiend" sinds oktober 2001 (afgezien van de tijdelijke dip in sep.-nov. 2010, toen er een omvangrijke dakrenovatie werd doorgevoerd en het systeem moest worden uitgeschakeld). Van maart 2000 tot oktober 2001 bestond het systeem nog maar uit 4 PV-modules, vandaar de veel lagere curves voor die periode. Mei 2015, in paars weergegeven, zit een aardig eindje boven de langjarig gemiddelde curve (zwart), maar is beslist geen "record"houder. Dat was toch nog toe bij ons mei 2011 (donker grijze curve), die met bijna 136 kWh productie uit dit deelsysteem bijna 11% boven het langjarige gemiddelde (ruim 122 kWh in mei) zat. Verder is opvallend, dat de productie spread in de mei maand veel minder groot is dan in de voorgaande maanden februari tm. april. Dat heeft te maken met de steile "groeicurve" in die maanden, waarbij verschil in weerscondities een hoge impact hebben op het eindresultaat. Veel hoger dan in een maand als mei, waarin de weerscondities blijkbaar veel "stabieler" zijn dan in die eerdere maanden.

Om de "trend" van 2015 duidelijker te laten zien hier onder de grafiek voor het huidige jaar (paars), met als enige "referentie", het reeds genoemde langjarige gemiddelde per maand (zwart). Let hierbij ook s.v.p. op, dat mei, juni en juli voor dit systeem nagenoeg vergelijkbare (top) opbrengsten genereren:

Tot nog toe werd, na een sombere start in januari, in drie maanden in 2015 hoger "gescoord" dan bij het langjarige gemiddelde. De procentuele verschillen t.o.v. dat gemiddelde waren, per maand:

Opbrengsten

alle deelinstallaties

Hieronder de productie van alle deel-installaties in ons tot bijna 1,34

kWp gegroeide PV-systeem (exclusief een "zwerf" paneeltje

wat ik soms op het terras zet als het zonnig weer is).

Zoals gebruikelijk produceren de 2 in serie op 1 OK4 aangesloten Kyocera "mini" modules het best, met 139,5 kWh/kWp (groene band bovenaan). De oudste Shell Solar 93 Wp panelen (aangesloten maart 2000, lichtblauwe band), en de in de achterste rij staande 108 Wp modules (oranje band) zitten onderaan bij de specifieke producties. Dat kan wat de laatste betreft ook aan de complexe installatie opzet, met diverse kabel doorverbind punten liggen, en/of aan enkele "zwakkere" broeders onder de gebruikte OK4E-100 micro inverters binnen die groep. Maar het gaat (nog steeds) om zulke bescheiden verschillen, dat ik me daar niet druk over ga maken. Het systeem blijft boven verwachting prima functioneren, ondanks een "levendige historie". Dus mag het spul gewoon blijven staan, en nog jaren door produceren, wat mij betreft...

Zonnestroom

productie in de maand mei

Als we kijken naar de cumulatieve opbrengst sinds begin dit

jaar, doet 2015 het in de jaarreeks 2002-2015 (volledig bemeten jaren

voor deze deelinstallatie) goed, maar is het ook beslist geen kampioen.

2015 heeft tot nog toe 394 kWh productie laten zien uit deze 1,02 kWp

deelinstallatie, 2,4% boven het langjarige gemiddelde (385 kWh tm. mei).

Er zijn echter zelfs 4 jaren geweest met hogere producties (2007 - 2002

- 2011 - 2003), met het spectaculair verlopen laatstgenoemde jaar zelfs

hors categorie. Die had eind mei 2003 al 452 kWh op de teller

staan voor deze deel-installatie. 17,3% boven het langjarige gemiddelde...

De grote uitglijder naar de "onderkant" is 2005 geweest, die

tot en met mei van dat jaar slechts 335 kWh productie liet zien. Dat

was echter niet de "schuld" van het weer, maar van langdurige

uitval van enkele micro-omvormers, waarvan de vervanging moest wachten

op een noodzakelijke systeemrenovatie door de aanbieder van het systeem

(een dochter van Vattenfall/NUON, verkocht PV-installaties begin deze

eeuw). Sinds die renovatie zijn er nauwelijks meer structurele problemen

geweest met de PV installatie van Polder PV, zoals de prima resultaten

al jaren lang laten zien.

De trend m.b.t. zonnestroom productie in de maand mei heb ik voor het

besproken 1,02 kWp deelsysteem in het volgende plaatje grafisch weergegeven:

Instralingsdata

KNMI

Mei 2015 was "aan de zonnige kant" volgens KNMI, met landelijk

4,2% meer "zonneuren" dan het langjarige gemiddelde (222 i.p.v.

gemiddeld 213). Valkenburg ZH, bij ons de facto om de hoek

(en nu nog metend, station gaat mogelijk dit jaar nog helaas opgeheven

worden), zou zelfs het meeste aantal "zonneuren" hebben gehad

van alle meetstations in ons land: 257 "uren". Hoe vertaalt

zich dat nu in de fysieke instraling, veel belangrijker voor

de relatie tot zonnestroom productie, omdat het daar om de gemeten energie

hoeveelheden gaat? Het was daarnaast ook door de bank genomen een relatief

"frisse" mei maand, en voor optimale zonnestroom productie

is een lage lucht temperatuur een extra stimulerende factor vanwege

de "negatieve temperatuur coëfficiënt" van, met

name kristallijn silicium (dominant op de NL en alle andere wereldmarkten).

Hoe "kouder" de lucht temperatuur (t.o.v. de laboratorium

referentie, 25 graden Celsius) is, hoe "beter" de prestatie

van de zonnecellen.

Daarvoor heb ik weer de dagelijkse instralingsdata (gemeten in Joule per vierkante centimeter) opgehaald uit de database van KNMI, en deze in grafiek uitgezet. Instraling in het horizontale vlak in mei in Valkenburg ZH, over de jaren sinds 1987:

Het langjarige gemiddelde was tot en met mei 2015 voor deze maand 58.709 J/cm² (horizontale streepjeslijn; J = Joule, eenheid van energie). Mei 2015 had, na wat "zwakkere broeders" in de afgelopen drie jaar, een hogere instraling, 62.213 J/cm², 6% hoger. 11 andere mei-maanden in deze historische reeks zaten ook boven dat langjarige gemiddelde, in wisselende mate. Genoemde 6% hogere instraling in onze buurt lijkt op een iets hoger niveau te liggen dan daadwerkelijk aan "meer"opbrengst door onze oude 1,02 kWp set zonnepanelen werd geproduceerd in die maand (5,1%). Dus ook de relatief lage luchttemperatuur lijkt weinig effect op de "prestatie" van die deelinstallatie te hebben gehad (sowieso zijn onze zonnepanelen al "optimaal natuurlijk geventileerd", ze staan op open frames hoog op het dak van de vierde verdieping). Het geringe verschil kan talloze oorzaken hebben en zelfs binnen de meetfout marges liggen. Vergeet ook niet dat het een al 13 en een half jaar oude installatie betreft, die allerlei moeilijk traceerbare ouderdomskwaaltjes kan hebben opgelopen die buiten de nauwkeurigheid van de (niet geijkte) metingen zouden kunnen vallen.

Prima

maand, over tot de orde van de dag

Het maakt verder niet zoveel uit, mei 2015 was gewoon een prima maand

in deze reeks, zowel wat instraling, als wat feitelijke zonnestroom

productie betreft. De instraling lag in ieder geval op een heel wat

hoger niveau dan het trieste dieptepunt van 48.885 J/cm² in mei

1996, 16,7% onder het langjarige gemiddelde. Maar het was ook way

out of line van het maximale gemeten instralingsniveau

in deze jaarreeks voor de maand mei door KNMI Valkenburg: mei 1989 haalde

een spectaculaire 74.911 J/cm², maar liefst 27,6% hoger dan de

langjarige trend (!). Helaas zal waarschijnlijk geen enkel PV-systeempje

in de contreien van Valkenburg ZH die spectaculaire, "historische"

maand hebben meegemaakt, want die "bestonden" toen waarschijnlijk

nog niet. De inmiddels oudste PV installaties in Zuid-Holland, aangemeld

bij de klassieke Sonnenertrag database, zijn een later uitgebreid projectje

in Zoetermeer, en onze eigen installatie in Leiden (althans: de "kern"

installatie, 1,02 kWp). En die kleine installaties verschenen daar pas

in

het jaar 2001, 12 jaar later...

Mei 2015: Vrij koel, vrij droog en vrij zonnig (KNMI)

^ TOP |

2 juni 2015: The Solar Future VII - 2. Aanbod NL PV markt, lidmaatschap Holland Solar & kwaliteits-keurmerken. Het eerste plaatje wat ik tijdens mijn voordracht voor The Solar Future, 27 mei jl. liet zien, was de stand van zaken bij de aantallen getraceerde aanbieders van zonnepanelen en PV-systemen. Een van de (vele) plaatjes die ik helaas uit m'n presentatie moest verwijderen wegens een stringent na te leven spreektijd was de stand van zaken rond de branche organisatie Holland Solar. Ik laat beide voorstellingen in deze bijdrage zien.

Aanbodzijde

Het aantal aanbieders van zonnepanelen en -systemen op de Nederlandse

markt is het afgelopen jaar verder gegroeid, maar, dat was natuurlijk

voorspelbaar, gezien het al gigantische aanbod, op een relatief laag

niveau. Voor definitie van "PV-leverancier", zie mijn artikel

van 25 mei 2013.

De groei in het aantal "aanbiedende" partijen is fenomenaal geweest, met name tijdens de periode dat de nationale subsidieregeling voor particulieren werd voorbereid, de start in juli 2012, tot en met de afloop in augustus 2013 (voor eindresultaat van de regeling, zie artikel van 30 mei 2014, met toevoeging). Maar ook daarna bleef het aantal aanbiedende partijen flink doorgroeien, waarschijnlijk getriggerd door de ondertussen in het leven geroepen "Fuchs" btw teruggave regeling die een nog steeds hoge groei van de residentiële markt faciliteerde. Pas in 2015 lijkt de rust op dit front weergekeerd, en zijn er niet zoveel partijen meer bijgekomen. Desondanks blijft het aanbod verpletterend, met - anno 2 juni 2015, en beslist niet helemaal up to date - 1.539 aanbieders. Een factor 13 maal het niveau gesignaleerd in mei 2010...

Een vorige versie van de lijst, met toen "nog maar" 1.347 aanbieders, is medio september 2014 naar het CBS gestuurd. Ze hebben, omdat het enorm veel werk oplevert, nog geen nieuwe update gevraagd voor de bepaling van het eerste - hoogst twijfelachtige, want zeer lage - "eindcijfer" voor 2014. Wel gaat er een nieuwe lijst in de nazomer van 2015 op hun verzoek die kant op. De grote vraag is of een eventuele - door mij beslist verwachte - bijstelling omhoog voor 2014 de problemen zal oplossen die we nu zien met een groot gat tussen de "marktverwachting" en "de bevinding van het CBS" voor het voorgaande jaar.

Voetnoten

In de grafiek is ook aangegeven dat van de aanbieders de door mij

met veel moeite "getelde" faillissementen in de jaren 2013

en 2014 reeds zijn afgetrokken. Van de PV panelen cq. systemen aanbiedende

partijen turfde ik in 2013 26 faillissementen, en in het daar op volgende

jaar een nog relatief bescheiden hoeveelheid van 31 bedrijven die

het hoofd om wat voor reden dan ook niet meer boven water konden houden.

Er is ondertussen wat meer samenwerking ontstaan tussen aanbiedende

bedrijven, er zijn wat fusies geweest (beslist nog niet een opvallende

trend, zoals verwacht). Sommige insolvent geraakte ondernemingen zijn

overgenomen door andere partijen, en hebben derhalve een soort doorstart

kunnen doormaken. Daarnaast heb ik tijdens mijn honderden bezoekjes

aan websites ook enkele partijen gevonden waar geen aanbod meer was

te vinden, of die een disfunctionele / niet meer werkende website

bleken te hebben. Ook die partijen heb ik uit het "aanbod"

overzicht gegooid.

Installateurs

zonder expliciet aanbod niet meegeteld

In dit overzicht is dan ook nog eens niet een lijst opgenomen

van - momenteel - 252 installatiebedrijven die wel iets met zonnestroom

suggereren cq. claimen te doen, meestal expliciet "installatie"

(aanleggen PV-systemen), maar waar op de websites niets van een "expliciet

aanbod" (van zonnestroom genererende modules of PV-systemen)

wordt vermeld. M.a.w., het betreft waarschijnlijk meestal bedrijven

die voor derden / andere partijen systemen aanleggen, die genoemde

"derde" partijen daadwerkelijk hebben "geleverd".

Die beschouw ik dan ook expliciet niet als "leverende" aanbieders,

maar als (uitsluitend) "uitvoerders van de installatie".

Sommigen van die installateurs doen zelfs in het geheel niets anders.

Het personeel van die bedrijven zit zo'n beetje de hele week door

op meestal (doch niet exclusief) Nederlandse daken, het ene na het

andere zonnepaneel installerend...

Nevenactiviteit

Een substantieel

deel van de groei in het aantal reële aanbieders sinds 2012 (grafiek)

ligt in het feit dat zeer veel technische installatiebureaus zonnestroom

(en evt. andere gerelateerde activiteiten, zoals thermische zonnecollectoren)

"er bij zijn gaan doen", naast hun reguliere werk. Dat gaat

dan vaak niet om omvangrijke activiteiten, maar een nationaal bureau

als CBS moet natuurlijk wel rekening houden met dat - overweldigende

- aanbod in de markt omdat iedere burger of "partij" van

die aangeboden dienst (kopen van een PV systeem of, bijvoorbeeld,

indien de activiteiten grootschaliger zijn geworden, wellicht pallets

met zonnepanelen en/of omvormers) gebruik kan maken.

Ook is het m.i. verbazingwekkend dat er nog steeds af en toe nieuwe namen opduiken van bedrijfjes die uitsluitend zonne-energie systemen aanbieden. Kennelijk zien nog steeds avontuurlijk ingestelde individuen brood in eigen aanbod, i.p.v. zich aan te sluiten bij de vele honderden bedrijven die al langer in deze dynamische business actief zijn. Er wordt niet voor niets al jaren geklaagd over zeer dunne marges in de "leverende" business. Je hoort af en toe zelfs verhalen over bedrijfjes die heel Nederland door rijden om aan de andere kant van het land een klein residentieel systeempje aan te kunnen leggen. Wat ze er van over houden wordt er meestal niet bij verteld, laat staan of de kwaliteit wel op een zeer hoog niveau kan liggen voor zulke flinterdunne marges...

Lidmaatschap

branche organisatie

In voorgaande jaren liet ik ook een powerpoint plaatje zien wat het

aandeel van de leden van Holland Solar was bij genoemde "leverende"

bedrijven in hun eigen (PV deel-) sector. Eind mei 2015 was dit de

stand van zaken, waarbij ik ook wat cijfers voor houders van het Zonnekeur,

en van de (opvolger) van de SEI erkenningen heb weergegeven:

In 2012 waren er 53 van de mij toen bekende aanbieders van zonnepanelen / PV-systemen lid van Holland Solar, 17,8%. Drie jaar later is weliswaar het aantal "PV (systemen) aanbiedende" leden (netto effect van ledenverlies - met name faillissementen - en nieuwe leden aanwas) van de branche organisatie gestegen met bijna de helft, tot 100. Een groei van 89% over die periode. Maar het aantal aanbieders is veel harder gegroeid, met maar liefst 412%. Dat resulteert medio mei 2015 in een bescheiden overgebleven percentage van slechts 6,6% van het totaal aantal aanbieders, wat lid is van Holland Solar. Alle faillissementen zijn hier allemaal al afgehaald.

Groothandels

ook nog lage impact bij branche organisatie

Relevanter zou een vergelijking kunnen zijn waarbij alleen "groothandels"

worden betrokken in PV modules / componenten / systemen. Dat is weliswaar

geen "beschermd begrip", maar ik heb alle al dan niet "zelf

benoemde" PV groothandels in ieder geval ook op een rijtje gezet.

Medio mei 2015 waren dat maar liefst 53 stuks (idioot veel, zelfs

voor de Nederlandse groeimarkt). Dan kom je echter nog steeds maar

op een aandeel van 18% wat lid is van Holland Solar, 9 van de 50 Nederlandse,

met een NL KvK nummer, vinden we terug in de ledenlijst. Het lijkt

me voor de branche organisatie dat met name op dit punt wel een inhaalslag

gemaakt mag worden, want die vertegenwoordiging is gewoon te mager,

in zo'n belangrijke tak van sport als de (importerende) groothandel.

Zeker met de voortdurende aandacht die de prijsafspraken rond, cq.

de EU heffingen op Chinese modules, en de daar aan gerelateerde complexe

problematiek rond "ontwijkingsroutes", zou moeten krijgen.

Zonnekeur

en SEI

Tot slot heb ik eind mei 2015 ook nog het aantal PV leveranciers met

een Zonnekeur keurmerk, en/of met een SEI erkenning uitgeplozen (de

laatste heet tegenwoordig KvINL). Die cijfers vindt u aan de onderzijde

van het plaatje. Zonnekeur (gecontroleerd door Duurzame Energie Prestatie

Keur, DEPK) certificatie

is inmiddels verstrekt aan een 25-tal bedrijven (sommigen met meerdere

filialen verspreid over Nederland). 15 daarvan zijn ook lid van Holland

Solar, maar 40% van de Zonnekeur "dragers" is (nog) geen

lid van de branche organisatie.

Een SEI erkenning, of beter, sinds januari 2014, een KvINL erkenning (Kwaliteit voor Installaties Nederland), was medio mei dit jaar in het bezit van 111 van de ruim 1.350 aanbieders van PV modules en -systemen (7,2%). Van die 111 was een bescheiden aantal, minder dan een kwart (25 bedrijven) ook lid van Holland Solar.

De conclusie kan luiden: er zit weliswaar verbetering in zowel het aantal leden van Holland Solar, als bij de bedrijven die kwaliteits-keurmerken binnenhalen en daarmee de sector op een hoger plan tillen. Maar er is nog een lange weg te gaan.

http://www.depk.nl

http://www.erkendinstallatiebedrijf.nl

http://www.zonnekeur.nl

^ TOP |

1 juni 2015: Duitsland glijdt verder weg - in april slechts 79 MWp PV capaciteit gemeld. De vooruitzichten waren niet best voor verdere uitbouw van PV capaciteit in Duitsland, en dat is met de laatste update van Bundesnetzagentur voor april bevestigd. Er werd nog geen 80 MWp aan nieuwe capaciteit bij deze belangrijke afdeling van het BMWi (Ministerie voor Economische Zaken en Technologie in Duitsland) gemeld. Daarnaast was er een bijschrijving van - kennelijk al oudere - vrijeveld installaties met een gezamenlijk vermogen van ruim 18 MWp. In totaal werd dus zo'n 98 MWp bijgeschreven in de registers.

Dit soort cijfermatige "correcties" is beslist niet nieuw, er komen inmiddels vaker berichten over diverse problemen rond de Duitse statistieken binnen, zie daarvoor ook het kader verderop.

KLIK op plaatje voor

uitvergroting

Met de bescheiden toevoeging van slechts 79,5 MWp was april een van vele maanden met zwaar tegenvallende - doch reeds voorspelde - nieuwbouw cijfers. In dat getal zit nog niet de inmiddels apart gemelde "18,181 MWp PV-Freiflächenanlagen enthalten sind, die seit dem 01.03.2015 laut Anlagenregisterverordnung im Anlagenregister der Bundesnetzagentur gemeldet werden müssen". Aldus de typisch ambtelijke omschrijving van het Agentur. Het gelinkte "Anlagenregister" (Excel document) bevat echter nog géén PV installaties, wel windturbine parken, biomassa installaties, e.d. Kennelijk betreft dit oudere systemen die vanwege een van de talloze wijzigingen in de laatste versie van het Erneuerbare Energien Gesetz, (alsnog) in genoemd register aangemeld dienen te worden. Tel je die 18,181 MWp (oude?) "aldus gemelde" vrijeveld installaties op bij de toevoeging van 79,496 MWp in de bekende maandelijkse lijst, resulteert dat in het door het Agentur genoemde "totaal volume" van 97,677 MWp voor april 2015. Waarvan dus 19% "oudere" vrijeveld projecten zou betreffen.

| Auch in Deutschland: PV cijfer malheur Nu is Nederland in alle opzichten op het gebied van PV statistieken een ongekend drama (en wat mij betreft "kampioen"). Want we weten zelfs bij benadering niet hoeveel vermogen er vorig jaar is bijgekomen (zie o.a. analyse PPV, komt nog meer over). Maar ook in het buitenland zijn er af en toe "statistiek akkefietjes". Zelfs tot bij de übergrundlich Duitse collegae aan toe... Het is al langer bekend dat er problemen zijn bij registraties van PV-systemen bij de honderden netbeheerders in Duitsland. De Deutsche Gesellschaft für Sonnenenergie e.V. is het brein achter de fantastische statistiek website http://www.energymap.info. In hun inleiding in het venster "Hinweis", ongeveer halverwerge de pagina, nemen ze al een een beetje de hak met de stellingname: "Die offiziellen Meldungen sind mehr als verwirrend". Vanwege strijdige informatie die ze van de netbeheerders krijgen (gigantische databestanden worden nagevlooid), en de "officiële cijfers volgens Bundesnetzagentur". Nieuwe

problemen met de cijfers Kennelijk heeft deze mistige formulering nu al tot vreemde - en bepaald onrustbarende - gevolgen geleid. Photon heeft onderzocht wat het verschil van die twee data voor consequenties heeft gehad. En kwam tot de bevinding dat de groei van het vermogen in Duitsland in de afgelopen jaren behoorlijk wat minder kan zijn geweest dan gedacht "volgens de officiële statistieken". Omdat de eigenaren van veel "oudere" installaties zich alsnog de afgelopen maanden [verplicht] hebben aangemeld, en daardoor de (vermeende) "nieuwbouw cijfers" behoorlijk lijken te hebben "vervuild". Die waren al niet best, en zouden dus in werkelijkheid nog erger (lager) kunnen zijn geweest dan tot nog toe uit de cijfers van het Agentur afgeleid kon worden. Ook

behoorlijk oude installaties: extreme vertraging melding Kwart

van meldingen extreem vertraagd Wat de cijfermatige consequenties hiervan zijn, geeft Photon zelf ook toe ("reine Kaffeesatzleserei"), is nog moeilijk te duiden, zolang alle data niet beschikbaar zijn. Maar het donkerbruine vermoeden rijst, dat zelfs in het zwaar gereguleerde Duitsland, er behoorlijk veel "rommelt" aan de nationale PV statistieken. En dat, doordat "oude" installaties opeens in de "nieuwste" meldings-cijfers opduiken, de fysieke, "reële" nieuwbouw in 2014 en 2015, met al zwaar tegenvallende "officiële" cijfers, nog lager zal blijken te zijn, dan uit genoemde van Staatswege verkondigde cijfers afgeleid lijkt te kunnen worden. Photon becijferde dat in het al zwaar tegenvallende jaar 2014, waarvoor Bundesnetzagentur slechts 1.899 MWp "nieuw"bouw rapporteerde, het feitelijk toegevoegde vermogen in dat jaar nog maar ergens tussen de 1.724 en 1.780 MWp zou kunnen zijn geweest (uitkomst afhankelijk van de wijze van berekenen). Over een "instortende markt" gesproken, na de vermeende 7,6 GWp in 2012, gevolgd door de 3,3 GWp in 2013... Siemer,

J. (2015). "Wie viel war es denn nun? Die Statistiken

zum Photovoltaikzubau in Deutschland sind nicht so exakt wie

sie sein sollten". - Photon 5/2015: pp. 50-54. |

Tot slot nog een

kernachtige uitspraak van DGS, over deze heikele materie:

| "... seit August 2014 [gibt es] keinen nachprüfbaren PV-Zubau mehr." ("... sinds augustus 2014 kan de omvang van de marktgroei van PV in Duitsland niet meer ondubbelzinnig worden vastgesteld") Deutsche

Gesellschaft für Sonnenenergie (2015). Hinweis box op http://www.energymap.info |

Details nieuwbouw Duitsland, 2014 tm. april 2015

In dit plaatje zijn de aantallen nieuwe PV-installaties per maand gemeld aan Bundesnetzagentur weergegeven, op een logarithmische Y-as. De terugval bij de grote projecten (> 1 MWp) is evident. De vertikale lijn geeft de start van de meest recente "versie" van het Erneuerbare Energien Gesetz (EEG) weer. Zeg maar gerust: een compleet "nieuw" EEG, wat de PV markt zo'n beetje de doodsteek heeft gegeven bij de oosterburen.

Zelfde plaatje als hier boven, maar nu voor het vermogen per categorie. Bleef het totaal aantal installaties nog een beetje op orde, wat totaal vermogen betreft zakte de nieuwbouw verder in tot 79,5 MWp in april. Dit heeft bijna uitsluitend te maken met het steeds verder opdrogen van de grootste contribuerende bron: de grote PV projecten van minimaal 1 MWp. Ze lijken steeds zeldzamer te gaan worden bij de oosterburen. En de recent ingevulde separate tender voor juist dat soort projecten gaat daar slechts weinig verandering in brengen (max. 500 MWp per jaar, daarmee redt de Duitse markt het uiteraard niet).

Progressie van nieuw gemeld PV-vermogen per maand. Het drama laat zich aflezen bij de vergelijking tussen de nieuwe hoeveelheden in 2015 en de er links van staande kolommen voor dezelfde maand in de voorgaande drie jaren: gigantische terugval van nieuwe capaciteiten tekenen zich hier af.

KLIK op plaatje voor

uitvergroting

Uitgezet als accumulatie van aantallen nieuw gemelde PV-installaties vanaf het begin van het betreffende kalenderjaar, is het drama nog scherper afgetekend. De aantallen per maand in 2015 zijn een "schim" vergeleken met de hoeveelheden die nog in 2012 werden gerealiseerd. Stapsgewijs is de situatie sindsdien dramatisch verslechterd.

KLIK op plaatje voor

uitvergroting

Dezelfde grafiek, maar nu met de vermogens. Ook op dat vlak is er "bijna niets" over van de enorme hoeveelheden capaciteit die er in 2012 nog werden "weg gezet" in Duitsland.

Enkele detail cijfers

Met alle toevoegingen zou volgens Bundesnetzagentur eind april 2015 een totaal geaccumuleerd PV vermogen van 38.653 MWp staan in Duitsland. Nog steeds een wereldrecord, maar zeer waarschijnlijk gaat China, met haar gigantisch opgeschroefde nieuwbouw versnelling, Duitsland dit jaar al inhalen. Uiteraard niet per hoofd van de bevolking, maar wel in absolute volumes.

Vergoedingen

nieuwe installaties vanaf juni 2015

Vanaf 1 juni gelden uiteraard weer nieuwe vergoedingen voor nieuw aan

het net gekoppelde PV installaties in Duitsland. In onderstaand tabelletje

de tarieven voor die systemen. Onderaan "klassieke" invoedings-vergoeding

("Einspeise Vergütung", "Feed-in Tariff", tm.

capaciteiten van 500 kWp), voor kleine residentiële installaties

t/m 10 kWp nog maar 12,4 Eurocent/kWh. In het bovenste blok de maximale

vergoeding wanneer de stroom zelf "vermarkt" zou worden (of

door een derde partij, wat meestal het geval zal zijn bij kleinere systemen).

Max. 12,79 Eurocent/kWh haalbaar. Voor de grootste systemen zijn nog

maar bedragen van (max.) 8,59 €ct/kWh (feed-in), resp. 8,98 €ct/kWh

te halen.

Uiteraard is een veel hoger netto bedrag haalbaar als van de opgewekte hoeveelheid zonnestroom zoveel mogelijk momentaan (op het moment van opwek) in huis cq. kantoor e.d. wordt verbruikt. Want de Duitse stroomtarieven liggen hoog door een heel scala aan toeslagen, die allemaal "per kWh" worden berekend (dus niet: "vastrechten").

Opslag

in combinatie met PV

Het aantal verkocht PV installaties met opslag in accu systemen neemt

in ieder geval toe bij de oosterburen, al is het absoluut bezien nog

op bescheiden schaal. Jörg Mayer, Managing Director van de Duitse

zonne-energie branche organisatie BSW Solar, liet tijdens The

Solar Future van afgelopen woensdag zien, dat in april het 10.000e

PV-systeem met een accu opslag systeem een subsidie toekenning kreeg

van de KfW bank ("Erneuerbare

Energien - Speicher" subsidie programma). Byzonder is, dat

Mayer claimt dat genoemd aantal slechts de helft lijkt te zijn van wat

er daadwerkelijk aan dergelijke systemen in Duitsland is verkocht. Ergo:

in mei zouden volgens zijn claim dus al zo'n 20.000 PV-installaties

met (accu) opslag aanwezig kunnen zijn in Duitsland. En het zouden vooral

nieuwe PV-eigenaren zijn, die dat soort gecombineerde PV/opslag

systemen zouden kopen. Een hoogst interessante - en intrigerende - "markt-ontwikkeling",

in ieder geval...

Photovoltaikanlagen: Datenmeldungen sowie EEG-Vergütungssätze (Bundesnetzagentur)

^ TOP |

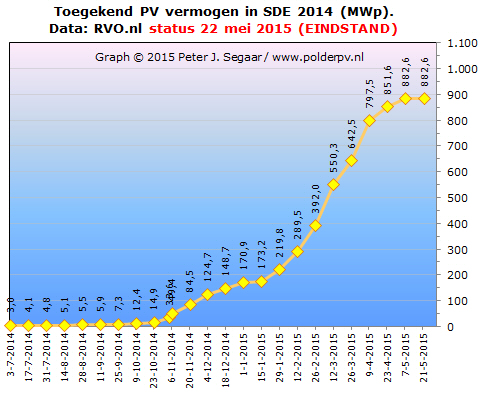

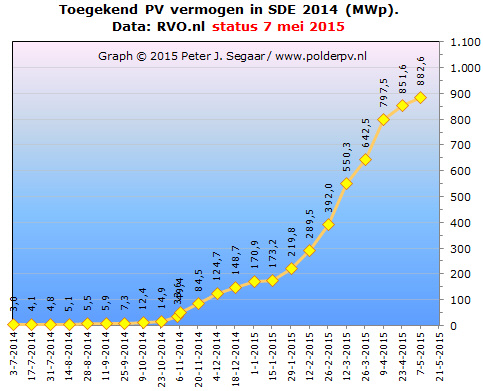

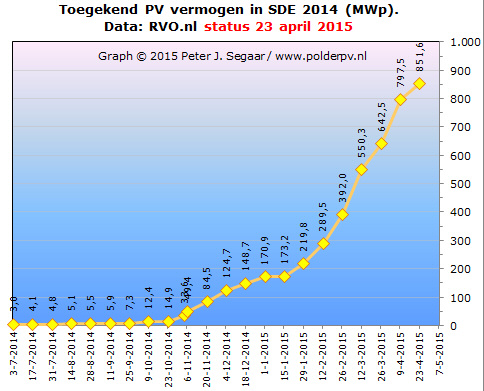

28 mei 2015: The Solar Future VII - 1. SDE 2014 vol beschikt. Tijdens de absurd intensieve - en bij tijd en wijlen zenuwslopende - voorbereidingen voor mijn voordracht tijdens de zevende Nederlandse Solar Future conferentie (TSF) kwamen op het laatst, zoals bijna gebruikelijk, nog enkele nieuwe data naar boven borrelen. Dat was in eerste instantie natuurlijk het lang verwachte CBS cijfer, waarvan de "hoogte" (of, zeg maar gerust, "laagte") menigeen zal hebben verbaasd. En mogelijk de nodige marktpartijen in ongeloof naar die irritante, matige 1.014 MWp eind 2014 hebben doen turen op het computer scherm. Polder PV heeft al enkele kritische kanttekeningen bij dat "onwaarschijnlijk lage" cijfer gezet in zijn beschouwing van 22 mei jl. CBS zat namelijk de laatste jaren met hun eerste afschattingen altijd "ergens in het midden tot ver bovenaan" de zogenaamde prognosewaaier, en stelde de afgelopen 3 jaren ook nog eens elke keer weer het eerste cijfer fors naar boven bij aan het eind van het jaar. En nu zouden ze helemaal onderáán de prognoses zitten. Dat kan niet kloppen...

Eindstand

SDE 2014

Op de allerláátste

dag voor de conferentie kwam dan ook nog het bericht dat de SDE 2014

eindelijk was "vol beschikt". In die op 26 mei gepubliceerde

update van RVO is de "eindstand" zoals die zich heeft afgetekend

op 22 mei 2015 weergegeven.

Op het vlak van zonnestroom is er echter niets meer gewijzigd, dus mijn analyse van 18 mei jl. (status update van 7 mei) kunt u als de "definitieve" beschouwen voor die uitgebreid door Polder PV op de voet gevolgde energie modaliteit. De volledig geupdate beschikkingen grafiek (MWp toegekend) - met "nulgroei" in de laatste update vindt u hier onder.

Eindstand van SDE 2014 op 22 mei 2015, toen de regeling "vol werd beschikt". Deze is voor PV niet meer gewijzigd sinds 7 mei 2015, dus 883 MWp aan toegekend SDE vermogen. Een record voor Nederland. Nu nog uitvoeren...

De 3 en een halve miljard Euro die was te vergeven voor die alle records brekende SDE 2014 regeling werd uiteindelijk met nog 3 verrassinkjes compleet volgeboekt:

(1) Er werd nog een tweede waterkracht project (met "vrije val" groter of gelijk dan 0,5 meter) van de in totaal 3 aangevraagde toegekend in die laatste update (2 aanvragen gehonoreerd).

(2) Een "enig" exemplaar voor de categorie mest monovergisting (van de 5 aangevraagde) werd op het laatste moment toegekend.

(3) De hoogste impact had echter de toekenning van maar liefst 5 extra "groen gas" projecten met een gezamenlijke budget claim van nog eens 100 miljoen Euro (!). Daarmee werd het aandeel van groen gas op het allerlaatste moment nog even fors opgekrikt naar 658 miljoen Euro aan beschikkingen voor slechts 25 projecten. 18,8% van de 3,5 miljard die er beschikbaar was.

Die laatste eindspurt voor groen gas kon echter nog bij lange na niet de record hoeveelheid voor zonnestroom, al behaald op 7 mei, evenaren. Want die lag toen al op een niveau van 1.312 miljoen Euro, een forse claim van 37,5% van datzelfde totaal.

Van de in totaal 4.014 aangevraagde projecten zijn er uiteindelijk 3.167 beschikt (79%), waarvan uiteraard het merendeel de optie zonnestroom betrof, die van de 3.715 aanvragen er maar liefst 2.973 toegekend zag worden (80%). In totaal zijn er 840 projecten (alle opties) afgewezen of ingetrokken, het merendeel daarvan PV (742).

Wat de toegekende (maximaal te subsidiëren) energie productie betreft, zie grafiek hier onder, blijft PV ook de absolute, dominante kampioen van de gesloten SDE 2014 regeling, met de eerder al vermelde 13,24 TWh toekenningen (7 mei). Dat is 24,4% van de totale hoeveelheid energie equivalenten die (maximaal) subsidie krijgen toegewezen binnen deze regeling: 54.149 GWh eq. Maar hier heeft groen gas door de late toekenning van nog eens 5 projecten (waarmee de helft van de 50 aanvragen werden gehonoreerd), een forse inhaalslag gemaakt met in totaal 11,31 TWh eq. aan toegekende (maximaal te subsidiëren) energie. Waarmee het tevens de tweede optie is gebleven (20,9% van totaal). Ver voor de numero drie, geothermie, die al sinds begin dit jaar op 8.309 GWh toekenning is blijven steken (15,3%). Een restant van nog eens 3,5 TWh energie equivalenten, niet getoond in de grafiek, is onder nog eens acht, veel minder energie equivalenten bijdragende kleine opties verdeeld. In totaal zijn er toewijzingen geweest voor 15 deelopties, 5 voor elektra, 9 voor "hernieuwbare warmte én WKK" (incl. alle biomassa opties), en nog een voor de (uitsluitend uit "groengas" bestaande) categorie "hernieuwbaar gas".

Eindstand voor de 7 meest impact hebbende energie modaliteiten bij de toekenningen voor SDE 2014. Het enige wat t.o.v. de vorige versie is gewijzigd is nog een opvallend eindspurtje voor "groen gas", waarvoor op het laatste moment nog 5 projecten werden goedgekeurd. Die met twee kleine andere opties de 3,5 miljard Euro budget hebben "vol" gemaakt. Ondanks dat spurtje, bleef zonnestroom onaanraakbaar. En gaat deze meest decentrale modaliteit van allemaal de historie in van meest impact hebbend individuele elektriciteit optie waarvoor de meeste energie is toegekend (subsidie over een periode van maximaal 15 jaar). 13,2 TWh, een stroom hoeveelheid groter dan 3 maal de maximale jaarproductie van kerncentrale Borssele.

Verrassing:

segmentatie PV-toekenningen

Er was op 26 mei nog een leuke verrassing via Twitter gepubliceerd

door Menno Chang van Movares, die kennelijk dicht op het vuur zat.

Want ze hadden op die dag van de definitieve toekenning al detail

data van RVO.nl gekregen over de "volume segmentatie" van

de PV beschikkingen. Dat hoogst interessante plaatje ziet er zo uit

(met dank aan de heer Chang dat ik het plaatje ook nog mocht "meenemen"

in mijn presentatie voor TSF):

Op de x-as staan de "grootteklassen" vermeld afgetopt op maximale project vermogens in MWp. M.a.w., "0,25" betekent een projectgrootte van minimaal 15 (bottom-line in dit subsidie traject sinds de SDE 2011 regeling) tot en met 250 kWp aan PV capaciteit. "2,5" betekent in deze grafiek een verzameling installaties met een minimale omvang vanaf (niet inclusief) 1.000 kWp tot en met 2.500 kWp. Etcetera. Alleen al het "lagere" marktsegment (2 linker kolommen) is indrukwekkend, met maar liefst 2.758 projecten met een gezamenlijk toegekend vermogen van ongeveer 500 MWp. Daarvan gaat volgens mij zeer veel gerealiseerd worden. Hoe kleiner het project, hoe makkelijker financiering geregeld zal kunnen worden, de risico's zijn dan nog redelijk te overzien. Een installatie van 500 kWp zou tussen de half miljoen en zo'n 625.000 Euro moeten gaan kosten (dak installaties zonder al te rare fratsen).

Natuurlijk van extra grote betekenis wat "impact voor het te realiseren volume voor de totale markt betreft" is het feit dat er maar liefst 215 projecten zijn toegekend met een minimale omvang groter dan 500 kWp. 128 projecten daarvan zijn groter dan elk 1 MWp. 30 projecten daarvan zijn groter dan 2,5 MWp en dus per stuk al omvangrijker dan het al 13 jaar lang bestaande grootste NL PV project, 2,3 MWp Floriade dak in Vijfhuizen.

Went u er maar alvast aan: Sinds 2002 ongeëvenaard het grootste Nederlandse PV project, 2,3 MWp Floriade dak te Vijfhuizen. Maar niet lang meer. Als de werkzaamheden vlotten, gaat in eerste instantie TT-Assen met een 5,5 MWp "motorport" de show stelen. En in juli 2015 moet al het 2,5 MWp project op het gigantische logistieke complex van Wehkamp, de "dan" grootste dakgebonden ("rooftop") PV-installatie van ons land, opgeleverd gaan worden. End not in sight, er komt veel meer fraais aan. Talloze van dergelijke projecten te realiseren met een SDE 2014 beschikking op zak...

Het feit dat er al subsidie voor een substantieel aantal "zeer grote" projecten is toegekend, is in de Nederlandse subsidie historie sowieso "ongehoord". En dat was dan ook de insteek van mijn voordracht voor TSF, die ik de kwalificatie "game change voor 2015" heb meegegeven.

Rechts in de grafiek staan de voor Nederland tot nog toe bijna "ongekend zeer grote" projecten vermeld, in 2 kolommen. 12 projecten groter dan 5 MWp. En tot slot de "harde PV noten" elk groter dan 10 MWp. En gemiddeld, te zien aan de Y-as, grofweg zo'n 17,5 MWp per stuk. In die laatste categorie zitten dus enkele van de enorm gegroeide "zeepbel" aan "geplande" (of wellicht deels tongue-in-cheek "geopperde"?) grote vrije veld projecten waarmee we het laatste jaar in talloze nieuwsberichten om de oren zijn geslagen.

Zelfs als we rekening houden met "substantiële uitval" van onhaalbare projecten, zal er meer dan genoeg overblijven van de SDE 2014 portfolio, wat wel zal worden gerealiseerd. En gaan we alleen al om die reden een record jaar tegemoet zien. Want het komt allemaal bovenop de nog steeds hoge impact hebben residentiële markt, waarvoor geen extreme teruggang is gesignaleerd.

Potentieel

zorgenkind

Wat wel absoluut een zorgenkind gaat worden is, dat áls de

uitval "zeer substantieel" zal blijken te zijn, met name

van de grotere projecten in deze omvangrijke beschikte portfolio,

de SDE regeling wat realisatie betreft enorm op haar donder zal gaan

krijgen. Deze regeling is namelijk hét politieke middel geworden

om aan de - magere - 14% duurzame energie doelstelling van 2020 te

geraken. Het tempo qua realisaties ligt voor de hoge impact hebbende

windturbine parken en biomassa nog steeds op een relatief laag niveau,

we moeten van enorm ver komen, en alle politieke hoop is dan ook op

de invulling door met name de SDE gevestigd.

Als zou blijken dat een groot volume van het beschikte PV vermogen zou gaan wegvallen, zoals in het verleden zelfs al met veel kleine projecten is geschied, en de PV markt na een enorme SDE 2013-2014 rush weer in elkaar zou kunnen gaan klappen met en na SDE 2015, zou in Den Haag weleens de zoveelste crisis kunnen gaan uitbreken. En het vertrouwen in de "SDE+" regeling een zoveelste klap kunnen gaan krijgen. Er wordt inmiddels al binnen de PV-sector gesproken over benodigde aanpassingen van die al extreem vaak "besproken", politiek gevoelig liggende SDE+, om te voorkomen dat extreme wisselingen in het beschikkingen beleid leiden tot dodelijke gevolgen voor de meest gevoelige marktsegmenten. Continuïteit moet the leading argument gaan worden. Of Den Haag daar gevoelig voor zal zijn, moet nog blijken.

Volledig SDE+ 2014 budget toegekend aan 3.174 projecten (RVO.nl, 26 mei 2015)

^ TOP |

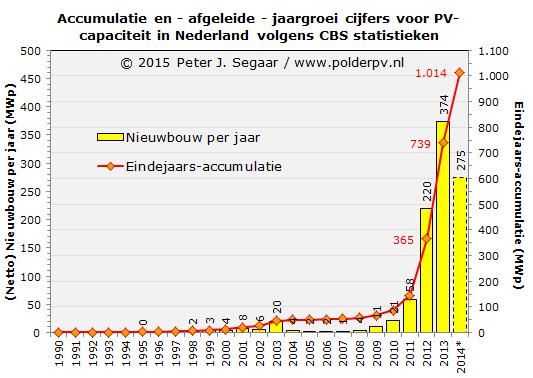

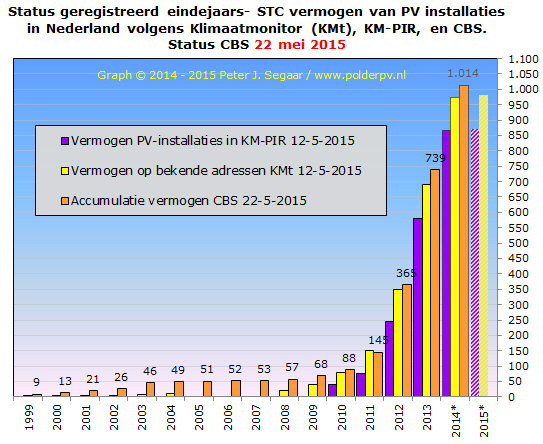

22 mei 2015: Eerste CBS PV update voor 2014 - vraagtekens blijven. In mijn eerste analyse van stroom productie data van het CBS, gepubliceerd op 24 april jl., kwam ik al tot de omineuze conclusie dat de jaargroei van de zonnestroom markt in Nederland - volgens de CBS berekening, laten we wel wezen - in 2014 fors tegengevallen zou kunnen zijn. Mijn basis scenario, op basis van onder anderen de historische evolutie van cijfers uit Klimaatmonitor, deels gevoed door cijfermatige ontwikkeling van het PIR (productie installatie register) en met name de in totaal 9 dossiers incl. PIR bevattende verzamel database (KMt), was in mijn Solar Trendrapport artikel (zie laatste grafiek) nog grofweg 1,1 GWp eindejaars-accumulatie voor 2014. Dat cijfer moet nu, zoals ik al vreesde in mijn vorige bijdrage, (voorlopig) naar beneden bijgesteld worden, als we het CBS als autoriteit aanmerken waar het de "feitelijke" (niet "geschatte", of "veronderstelde") realisatie cijfers aangaat.

Tegenvallende

groei 2014 - volgens CBS

Want het statistiek bureau kwam vandaag (bevestigd in een e-mail van

de hoofd onderzoeker aldaar) met een ronduit teleurstellend volume

van 1.014 MWp opgesteld vermogen voor eind 2014,

een allereerste inventarisatie. Zelfs als we aannemen dat dit cijfer

aan het eind van 2015 nog eens met terugwerkende kracht zal kunnen

worden opgehoogd, zoals de laatste drie jaar telkenmale is geschied

op basis van updates van mijn aan het CBS gestuurde leverancierslijsten,

kan dat volgens mij niet tot "extreem veel meer" volume

leiden. Die toevoegingen ("statistische correcties")

waren namelijk voor 2011 15

MWp, voor 2012 25

MWp, en voor 2013 17

MWp. Dat waren voor die jaren best "substantiële"

aanvullingen, maar zelfs als we een - volstrekt speculatief - volume

van "wel 30 MWp" aan nog bijgepluste PV-capaciteit zouden

stapelen op het nu voor het eerst gepubliceerde eindejaarsvolume voor

2014, zouden we nog steeds onder de 1.050 MWp blijven. En dat is toch

wel een teleurstellende 5% minder dan mijn eerste afschatting van

"minimaal 1,1 GWp, eind 2014". Het zou ook voor het eerst

zijn, dat het CBS met "slecht" nieuws kwam wat de marktgroei

van zonnestroom betreft, want in voorgaande jaren waren de cijfers

van het CBS altijd hoger dan vrijwel alle marktpartijen hadden

verwacht.

"Too

early party"

Als die eerste afschatting van het eindejaarsvolume voor 2014 zou

kloppen, is het duidelijk dat het zogenaamde "1

GWp feestje" in Elinkwijk , medio september 2014, een paar

maanden te vroeg gevierd zou zijn geweest. En mag u voor uzelf gaan

bepalen wáár in Nederland dat feestje terechter gevierd

had "mogen" worden. Of we moeten "concluderen"

dat er slechts 14 MWp bij zou zijn gekomen in die naar verluidt qua

omzetten sterk oplevende maanden aan het eind van vorig jaar...

Jaargroei

2014 fors tegenvallend - alle marktpartijen op verkeerde spoor

Als het nieuwste CBS cijfer "een benadering in de goede richting"

zou zijn, en daar zullen we van uit moeten gaan, gaat het onherroepelijk

betekenen dat 2014 een behoorlijk tegenvallend jaar is geweest, wat

nieuw afgezet volume betreft. Want het impliceert, met de "officiële"

(vermeend definitieve) 739

MWp van CBS voor eind 2013, dat er slechts 275 MWp

groei van de PV markt "kan" zijn geweest in ons land. De

heer Seegers van het CBS bevestigde dit volume in een e-mail aan Polder

PV, met de claim dat deze jaargroei resulteerde uit een door het CBS

uitgevoerde enquête onder 350 (zonnepanelen)

importerende leveranciers. Weliswaar is die jaargroei nog steeds een

stuk hoger dan de 220 MWp toevoeging in 2012, 25 procent, maar aanzienlijk

minder dan in 2013.

275 MWp jaargroei is sowieso way out of line (24%) van het volume (361 MWp) wat volgde uit mijn basis scenario (1.100 MWp eind 2014 minus 739 MWp eind 2013), en wat kennelijk (via ECN?) naar de Europese onderzoeks-instelling EurObserv'ER lijkt te zijn doorgespeeld (artikel 20 mei). En het is zelfs maar liefst 26% minder dan de jaargroei die CBS voor 2013 (impliciet) heeft "vastgesteld" (374 MWp). De recente schatting van een belangrijk vertegenwoordiger van een van de grootste PV groothandels van Nederland zat er met "zijn" ongeveer 370 MWp voor 2014 (herbevestigd aan Polder PV n.a.v. een vraag daarover) nog iets verder naast. En de suggestie in het Nationaal Solar Trendrapport 2015 (p. 9), "alle signalen wijzen erop dat in Nederland in 2014 boven de vijfhonderd megawatt is geïnstalleerd", komt met deze eerste bevindingen van het CBS wel in een heel erg apart daglicht te staan. Áls deze eerste CBS schatting tenminste blijkt te kloppen. Je moet natuurlijk wel "van goede huize" zijn, om die claim te weerleggen*...

* Nagekomen: Solar Magazine kwam na het verschijnen van mijn artikel in de namiddag van 22 mei nog met een nieuw "tot op heden niet publiekelijk bekend gemaakt" cijfer. Op basis van onderzoek van data van de 25 grootste groothandels kwam de redactie van het vaktijdschrijft eerder dit jaar namelijk voor 2014 "op een marktgroei van om en nabij de 400 megawatt" (zie artikel). Dat zou een afwijking zijn van maar liefst 45% van het eerste cijfer van CBS.

In grafiekvorm zien de historische eindejaars-accumulatie (rechter Y-as) en de jaarlijkse netto nieuwbouw (linker Y-as; excl. theoretisch veronderstelde "uitgebruiknames", tm. 2013 bijgehouden, tabel helaas stopgezet) er nu als volgt uit, tot en met het eerste voorlopige eindejaars-cijfer voor 2014:

Duidelijk is de toch wel vrij "dramatische" terugval van de nieuwbouw van PV capaciteit in 2014 te zien (gele kolom met gestreepte rand - voorlopig eerste cijfer). De oorzaak kunnen we alleen maar naar gissen. Omdat in 2014 de residentiële markt waarschijnlijk nog by far de meest dominante van allemaal moet zijn geweest, zou hieruit "moeten" volgen, dat de btw teruggaaf regeling (Fuchs arrest) kennelijk niet langdurig voor een hoge groei van dat belangrijke marktsegment heeft kunnen zorgen.

De door mij gereconstrueerde mogelijke groei van de markt (NB: op basis van alléén de data van Netbeheer NL, die verre van volledig zijn) na het verstrijken van de enorme impact hebbende (272 MWp toevoegend in 13 maanden tijd) nationale subsidie regeling medio 2013, van grofweg 24 MWp per maand (gemeten van aug. 2013 tm. juni 2014), zou in de tweede jaarhelft van 2014 dan "dus" op een fors lager niveau moeten hebben gelegen. Want 12 maanden zouden dan - bij die "vastgestelde groei" in het volledige kalenderjaar 2014 al 288 MWp moeten hebben opgeleverd. Ik heb het hier dan nog niet eens gehad over de "missende" volumes in de residentiële markt, want het veelbesproken "PIR" is zelfs op dat punt incompleet. Hoeveel volume in dat belangrijke segment ontbreekt blijft speculeren geblazen.

Daar had dan ook nog een nog onbekend volume commerciële projecten op gestapeld moeten zijn, omdat het daar behandelde Productie Installatie Register (PIR) op dat punt chronisch lacuneus blijkt te zijn (onderzoek Polder PV). Al in 2014 begon het aantal grote(re) projecten al flink toe te nemen, dus hier begint het nieuwe "gereconstrueerde jaargroeicijfer" (volgens CBS opgave) voor dat jaar toch wel ernstig te wringen met eerder gesignaleerde trends. Ik worstel al jaren met alle voorhanden zijnde statistieken over PV in Nederland, en die problemen lijken alleen maar erger te worden.

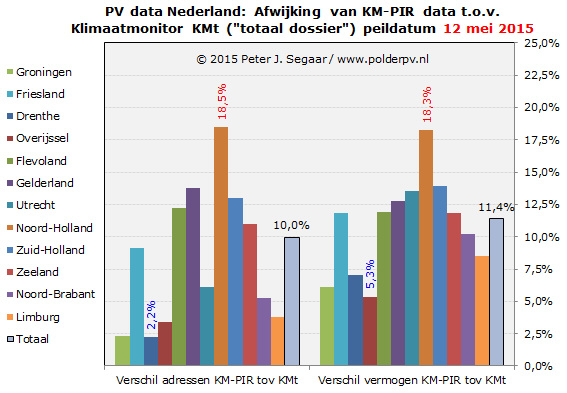

Vergelijking eerste CBS cijfer met 2 andere dossiers

In bovenstaande grafiek heb ik de CBS cijfers (incl. 1e voor 2014, oranje kolommen) naast die voor de twee recent ook weer van een verversing voorziene data voor het PIR register bij Klimaatmonitor (KM-PIR, paars), en het verzameldossier daar, KMt (PIR + 8 andere dossiers, op PC6 ontdubbeld, geel), weergegeven. Hieruit blijkt nog steeds dat CBS, voor alle getoonde jaren, op één na, de hoogste accumulatie cijfers laat zien. Maar dat met name het verschil met KMt redelijk klein - maar per jaar wisselend qua impact - is geworden. Het PIR register van de netbeheerders blijkt fors achter te lopen op deze twee cijfer reeksen. Maar daar heb ik dan ook al regelmatig op basis van feiten flinke kritiek op geventileerd. Als er nog een CBS correctie komt voor 2014, eind dit jaar, is de vraag hoe groot die zal gaan worden, en of de andere dossiers tegen die tijd wellicht ook nog zullen zijn bijgewerkt.

Onlogisch

Opvallend is dat in een jaar, 2011, de accumulatie in het verzameldossier

van Klimaatmonitor inmiddels gróter blijkt te zijn dan het

cijfer wat CBS geeft: 149,4 MWp i.p.v. de door CBS genoteerde 145

MWp, dus 3 procent hoger. Ook daaraan is te zien dat er beslist nog

het nodige "mankeert" aan de PV statistieken in Nederland,

want het klinkt "niet logisch". Om het netjes te zeggen...

NB: de eerste data voor 2015 (KM-PIR en KMt) zijn volgens mij nog extreem voorlopig, en moeten zelfs wat het eerste kwartaal betreft nog een enorme inhaalslag maken. Vandaar dat ik die kolommen heb gearceerd in de grafiek.

Conclusie

Op basis van bovenstaande blijven er beslist nog wel de nodige vragen

over na deze "kennisgeving" van CBS (die niet in een apart

persbericht is gepubliceerd, maar gewoon als een nieuw cijfertje in

een gisteren nog leeg bevonden datum veld). Klopt de hier uit volgende

- behoorlijk magere - groei voor PV in 2014? En zo ja, welke "conclusies"

trekt de PV-sector daar dan wel uit?

Wordt ongetwijfeld vervolgd, uiteraard neem ik dit laatste CBS cijfer mee in mijn presentatie voor The Solar Future, op woensdag, 27 mei a.s.

Hernieuwbare elektriciteit; productie en vermogen (bijgewerkte StatLine tabel op 22 mei 2015, met slechts 1 nieuw getal voor 2015)

^ TOP |

20 mei 2015: EurObserv'ER rapport PV 2015 uit. We moeten er een snuf zout bij leggen voor de Nederlandse PV markt, maar de bekende voorlopige rapportage van EurObserv'ER is inmiddels gepubliceerd (publicatie datum april). Daarin een overzicht van de stand van zaken op het gebied van PV in de Europese Unie tot en met 2014, met deels betrouwbare (bijv. Duitsland), deels nog lang niet "vast" staande (NL) cijfers voor de markten in de verschillende landen.

^^^

Voorpagina van de laatste Photovoltaic Barometer van EurObserv'ER.

Tale-telling:

het plaatje toont een zonnepark van het Duitse IBC Solar gebouwd in

... Japan

Volgens deze eerste rapportage over 2014 (tabel 4) zou, zoals al lang bekend was, het Verenigd Koninkrijk Duitsland van de troon hebben gestoten, met 2,45 GWp nieuwbouw vorig jaar. Dat was in 2013 nog maar 1.033 MWp, dus vorig jaar een factor 2,4 maal zoveel nieuwbouw dan in het jaar daarvoor, bij de Britten. Duitsland kwam slechts, ik heb het uitgebreid in maandelijkse rapporten gedocumenteerd, tot krap 1,90 GWp (2013: 3,3 GWp). Frankrijk mocht nog een aardige hoeveelheid van 975 MWp scoren (NB: de overzeese gebiedsdelen zijn daarbij niet meegeteld) en kwam op plaats drie. Dat was een lichte meevaller t.o.v. het teleurstellende jaar 2013, toen er maar 672 MWp werd bijgebouwd. Al heeft het zonnige Frankrijk natuurlijk gigantisch veel meer potentie, wat smeekt om ingevuld te worden. Italië viel ver terug, met nog maar 385 MWp in 2014, t.o.v. de bijna 1,4 GWp in 2013.

Ook wordt, verrassend, "een" cijfer genoemd voor Nederland, wat na jarenlang sluimeren de afgelopen jaren in een versnelling is geraakt, en volgens deze zeer premature (want: er zijn geen "officiële") cijfers 361 MWp nieuwbouw in 2014 gekend "zou kunnen" hebben. Dat is merkwaardig, want nergens is zo'n expliciet (nauwkeurig) cijfer gepubliceerd in ons land. Tenzij, en dat is niet ondenkbaar, mijn speculatieve Solar Trendrapport eindejaars-accumulatie voor 2014 zou zijn genomen, 1,1 GWp ("middelste" scenario"). Want dan zou je met de 739 MWp eind 2013 inderdaad op die "361" komen. Een bron voor het cijfer wordt echter in de voorlopige rapportage niet vermeld. EurObserv'ER werkt o.a. samen met ECN, dus wellicht dat het daar vandaan is gekomen.

Relativering

Wat er natuurlijk wel bij moet worden verteld, is dat met de laatste

officiële (doch zeer voorlopige, hoogstwaarschijnlijk nog bij

te stellen) CBS stroom productie cijfers, en een indirecte berekening

(met klassieke reken methodiek CBS), ik voor vorig jaar voorlopig

- met die cijfers - op

slechts 292 MWp groei voor 2014 kwam. En dat is significant (19%)

minder dan wat nu in EurObserv'ER is gepubliceerd. We hopen eind mei

eindelijk het (eerste, later ook nog bij te stellen) verlossende antwoord

van CBS zelf te mogen vernemen, het liefst vóór mijn

conferentie bijdrage voor The Solar Future...

Nederland belandde met het weergegeven cijfer zelfs, na de Italianen, op de 5e plaats in de rangorde in de EU, en het is lang geleden dat dat het geval is geweest. Pluim voor ons land (eindelijk!). Opvallend is verder in deze tabel dat Denemarken, nog explosief gegroeid in 2013 met 169,2 MWp, in 2014 volgens de eerste cijfers slechts 29,1 MWp er bij geplaatst zou hebben. Zo snel kan een markt "up" en rap weer "down" gaan, als er van regeringswege wordt "gehakt" in een (nog maar kort geleden opgetuigde) incentive. Dat "salderen" in Denemarken liep natuurlijk met die absurde belastingdruk per kWh al extreem snel uit de hand, dus "moest" er (vanuit politieke overwegingen) wel "ingegrepen" worden. Zie ook mijn artikelen over die materie, van 17 dec. 2012, en 5 aug. 2014.

Eindejaar

opgesteld vermogen

In de "cumulated photovoltaic capacity" tabel 4

staan de geaccumuleerde vermogens vermeld. Daar staan de oosterburen

natuurlijk ongeslagen en onbevreesd bovenaan, met 38.301 MWp eind

2014, Italië ver achter zich latend met 18.450 MWp, gevolgd door

Frankrijk met slechts 5.600 MWp. Verenigd Koninkrijk zal Frankrijk

waarschijnlijk in een fors tempo in gaan halen, met hun toen nog 5.230

MWp. Een best wel opmerkelijk feit gezien de instralingsverschillen.

UK doet er mogelijk nog een vette schep bovenop, gezien de recente,

opvallende

uitlatingen van de kersverse nieuwe Secretary of State for Energy

and Climate Change (!), Amber Rudd.

In dat lijstje doet Nederland, wat jaren lang achter elkaar alle kansen heeft laten versloffen door wipkip politiek en desinteresse in solar zaken, het erg slecht. Met - inderdaad, wat een "toeval" - 1,1 GWp "verondersteld eindejaars-vermogen eind 2014" (inclusief "5 MWp autonoom", een marktsegment wat bij elkaar wordt gespeculeerd, volgens mij), nog net aan op de tiende plaats. Tussen Roemenië (1,3 GWp), en Oostenrijk (ruim 1 GWp) in. Spannend zal worden hoe de verhoudingen tussen deze drie landen zal komen te liggen aan het eind van het huidige jaar, 2015. De volgende kandidaat, Tsjechië op de 8e plaats (met 2.061 MWp accumulatie eind 2014), is voorlopig nog even onbereikbaar voor het trio. Hekkensluiters in de EU28 zijn Estland, met maar 0,2 MWp geaccumuleerd eind 2014, achter Letland (1,5 MWp) en Ierland (1,1 MWp).

Berekende

zonnestroom productie

In tabel 5 wordt de veronderstelde, berekende zonnestroom productie

in GWh gegeven, op basis van de opgegeven capaciteiten. Daarbij komen

natuurlijk lokale instralingsverschillen om het hoekje kijken, en

je kunt vraagtekens plaatsen bij zo'n berekening. Maar afgezien daarvan

staat Duitsland natuurlijk blijvend bovenaan (34,9 TWh in 2014), Italië

staat vanwege de grotere hoeveelheid licht dichter bij (23,3 TWh),

ver voor Spanje (8,2 TWh). Nederland wordt daar op de 11e plaats gepositioneerd,

met een fictieve, niet gemeten, productie van 800 GWh in 2014, waar

het in 2013 nog slechts 516 GWh "zou hebben bedragen". Dat

getal uit 2013 is de door CBS gegeven waarde "volgens de oude

berekeningsmethode" (StatLine).

Met haar premature "andere productie cijfers" van CBS heb

ik berekend

dat "met diezelfde oude rekenmethodiek" er in 2014 slechts

724 GWh "kan" zijn geproduceerd, wat dus fors lager ligt

dan de huidige EurObserv'ER opgave. Dat heeft waarschijnlijk alles

te maken met de verschillende eindejaars-capaciteitscijfers waarvan

is uitgegaan.

Prestatie

capaciteit per inwoner

Tot slot nog een interessante tabel, die waarbij de (veronderstelde)

PV capaciteit aan het eind van 2014 is terug gerekend naar vermogen

per inwoner. Het zal niet verrassen: Duitsland bovenaan met 474 Wp/capita,

Italië (304 Wp) op de tweede plaats. En voor velen, maar beslist

niet voor hen of voor mij een verrassing: België op de derde

plaats met 277 Wp/inwoner. Die positie kan worden bedreigd als de

ingestorte markt daar niet snel weer wordt opgebouwd (wat een groot

vraagteken blijft). Want Griekenland (237 Wp/capita), in mindere mate

Luxemburg (al jaren stagnatie: 200 Wp/capita), en Tsjechië (196

Wp/capita) volgen op niet al te grote afstand. Vooral Griekenland

zou voor de Belgen roet in het eten kunnen gaan gooien, als daar ook

nog in wonderen wordt geloofd in de hete zon, en er miraculeuze PV

parken extra zouden worden bijgebouwd tijdens de crisis daar.

Nederland doet het in deze tabel extra slecht: de 17e plaats met ruim 65 Wp/inwoner, tussen Cyprus (76) en Roemenië (<65) in. Het gemiddelde in de Europese Unie zou op 172 Wp/inwoner liggen, een factor 2,6 meer dan het NL cijfer.

In heel Europa (EU28) zou er inmiddels 86,7 GWp PV vermogen staan. Respectabel, maar de nieuwbouw vorig jaar was, zoals bekend, erg slecht, 6,9 GWp. Als er niet iets structureels verbetert aan het Europese beleid, zal de markt steeds meer krimpen, ondanks groeibloempjes zoals Nederland. En zullen China, Japan en USA het stokje definitief hebben overgenomen.

Tot slot

- hoogst curieuze claim NL

Er staat, tot slot, een hoogst bizarre passage in het rapport over

Nederland. Er wordt gesuggereerd dat "een recente wijziging in

de tarieven structuur voor de distributiekosten een negatieve prikkel

zou hebben opgeleverd voor eigen-consumptie". Er wordt impliciet

gesproken over de transportkosten (distribution costs). Die

zouden van een variabel tarief zijn gegaan naar een "lump-sum",

waarmee niet anders bedoeld kan zijn dan de al per 1 januari 2009

(!!) ingevoerde capaciteitstarieven voor elektriciteit. Waarbij een

variabele transporttarief component (bij Liander destijds ruim 4,1

Eurocent/kWh incl. btw, 100 procent saldeerbaar) werd vervangen door

het vastrecht genaamd capaciteitstarief (niet saldeerbaar). Wat de

opstellers van deze merkwaardige passage willen suggereren is mij

geheel onduidelijk. Want ze vergeten te vermelden dat de variabele

energiebelasting per kWh met diezelfde operatie extreem is verhoogd

"om de besparingsprikkel overeind te houden". Sterker nog,

de kWh prijs STEEG in 2009 tot

ongekende hoogte (ook omdat een leverancier als NUON een graantje

meepikte met hun leveringsprijs, die ze stiekem ook lieten toenemen),

en de energiebelasting/kWh is alleen maar verder toegenomen (inflatiegecorrigeerd).

Alleen al die forse stijging zou geen enkele "beperking"

van een prikkel voor salderen noch voor een - verder niet relevante

- eigen-consumptie hebben opgeleverd (als mensen al zouden snappen

wát de waarde zou zijn van hun zonnestroom, wat zeldzaam is).

Daar bovenop is de SDE heffing gekomen per 1 januari 2013. Aanvankelijk

nog weinig, maar per jaar bijna verdubbelend.

Ergo: het is gezien de resulterende kWh prijs, de afgelopen jaren licht ingekakt vanwege de crisis en vanwege stroomoverschotten e.d., nog steeds hartstikke interessant om sowieso stroom op te wekken op een particulier dak. En of je dat nu zelf direct verbruikt of niet: maakt niets uit, want je mag over een jaar lang salderen, daarbij zomeroverschotten wegstrepend tegen winterse tekorten.

Desondanks wordt er in dat bizarre stukje tekst gesuggereerd dat door die veranderde situatie (van ruim VIJF jaar geleden!) "makes consumption of their own electricity less advantageous" ??? Ik begrijp werkelijk niet wat de auteurs van dat stukje met die passage hebben willen suggereren...

Download pagina Photovoltaic Barometers op EurObserv'ER website

^ TOP |

20 mei 2015 - 10h40: Amsterdam: gelieve een plaatsje op te schuiven. Belgische vastgoed magnaat WDP gaat 30 MWp SDE-gedragen PV projecten in NL realiseren + nagekomen (onderaan)

Via een "Belgische fan van mijn website" kreeg ik een persbericht toegestuurd van een mij al jaren lang bekende partij in België. Het betreft het beurs-genoteerde (NYSE Euronext) vastgoed imperium van WDP, waar ik in het verleden (toen ik mij nog behoorlijk actief met de Belgische zonnestroom markt bemoeide) al eens bij ben stilgestaan. WDP, in Vlaanderen ook wel een "vastgoedbevak" genoemd, staat voor "Warehouses De Pauw", en bestaat sinds 1971. Het hoofdkantoor staat in Wolvertem (N. van Brussel). In Nederland is het concern vertegenwoordigd door een vestiging in Breda. Ze hebben logistiek vastgoed in Nederland, België, Frankrijk, en in Roemenië staan. Het bedrijf, naar eigen zeggen marktleider in de Benelux, heeft meer dan 2 miljoen vierkante meter aan vastgoed in haar portefeuille. En heeft in het verleden, toen België nog extreem lucratieve incentives had voor zonnestroom (45 Eurocent per kWh voor groencertificaten, zelfs ongelimiteerd voor grote, commerciële daken!), fors uitgepakt met het verduurzamen van haar Belgische panden, met name in Belgisch PV kampioen Vlaanderen.

WDP in

België...

De laatste keer dat ik er over rapporteerde

had het WDP concern 18 PV-installaties / projecten met een gezamenlijk

vermogen van maar liefst 12,6 MW (AC-zijdig) laten bouwen. Ik heb

gezocht in m'n historische data en vond in april 2013 (de laatste

maal dat ik een download van de volledige grote installatie lijst

heb kunnen doen) voor WDP een verzameling die toen alweer was aangegroeid

tot maar liefst 14,8 MWp verspreid over 27 adressen in 16 Vlaamse

gemeentes. De grootste projecten lijken vooralsnog (DC zijdig weergegeven

door de uitvoerder) WDP-DHL

in Willebroek (1.974 kWp), resp. WDP-Renault

in Boom (1.911 kWp). Beiden aangelegd door ... het op en top Nederlandse

bedrijf SolarAccess uit Deventer. WDP rapporteert in hun persbericht

van 19 mei jl. over inmiddels al ongeveer 20 MWp in heel België,

dus deels mogelijk ook op Walloons grondgebied (en/of in de "enclave"

Brussel). Energie en verduurzaming van hun gebouwen is een van de

prioriteiten in de visie van het bedrijf.

... en

in Nederland

Dat enorme volume van bijna 20 MWp in België lijkt deze vastgoed

grootmacht nu met lucratieve SDE+ subsidies uit het rijke land aan

de noordgrens, genaamd Nederland, aanzienlijk te gaan overschrijden.

In onze natie, wel te verstaan. Op haar vastgoed op ons grondgebied.

Wel met ons geld, want iedere Nederlander die (netto, ook na salderen

op jaarbasis nog) stroom afneemt betaalt sinds 2013 SDE opslag, ook

wel "ODE" genoemd (een helaas nogal stompzinnige en misleidende

afkorting). Ondertussen is die opslag al gestegen naar 0,36 Eurocent/kWh

voor de eerste - voor particulieren relevante - belasting staffel

van 10.000 kWh (dat is 0,44 Eurocent/kWh incl. btw). Die opslag gaat

volgend jaar opgeschroefd worden naar 0,7 ct/kWh (0,85 ct/kWh incl.

btw).

Goed gezelschap

- WDP / Wehkamp thinking big

WDP start met het al enige tijd in mijn grote projecten lijst in de

categorie "pending" staande enorme centrale distributie

complex wat Wehkamp gaat betrekken op het industrieterrein Hessenpoort,

oostelijk van Zwolle. Waar ook al het enorme, SDE+ gesubsidieerde

dunnelaag (Solar Frontier) PV project op

het nieuwe IKEA distributiecentrum is gerealiseerd. Het IKEA project

(854 kWp) is echter nog niet in de Klimaatmonitor database van Rijkswaterstaat

terug te vinden.

^^^

Simulatie van WDP project Wehkamp, Zwolle (PV generator nog niet weergegeven,

wel kennelijk nog te bouwen windturbines)

Afbeelding © WDP

(uit persbericht

4 nov. 2013)

Het gloednieuwe, 47.022 m² grote gebouw van Wehkamp overtreft alle superlatieven, en wordt geacht straks het "grootste geautomatiseerde distributiecentrum voor online retail ter wereld" te zijn, volgens bouwer Hercuton. Uiteraard kan zo'n modern nieuw gebouw niet zonder de tegenwoordig bijna "verplichte", in Nederland mateloos populair wordende BREEAM stempels, die maximale duurzaamheid waarborgen. En ditmaal natuurlijk een BREEAM Excellent label (was aanvankelijk nog "very good", met PV dus opgewaardeerd). Voor minder doen projectontwikkelaar WDP, en huurder Wehkamp het niet, die najaar 2015 het gebouw zou moeten gaan betrekken. Dan zouden volgens vastgoed eigenaar WDP de zonnepanelen er al lang op moeten liggen. Immers, eind juli 2015 zou de opleverdatum voor de PV installatie moeten gaan worden. En dat project, waarvan verdere details nog niet bekend zijn gemaakt, zou een omvang moeten gaan krijgen van maar liefst 2,5 MWp. Ongeveer 9% maal zo groot dan het grootste "PV-dak" wat sinds 2002, 13 jaar geleden alweer, eenzaam aan kop stond. Uiteraard Floriade Vijfhuizen (2,29 MWp), waar al het derde jaar op rij medio april de Solar Solutions beurs heeft plaats gevonden. Zelfs Wehkamp zal echter tegen die tijd hoogstwaarschijnlijk niet meer "het grootste [single-site] PV project" zijn. Want dat zou wel eens TT Assen kunnen gaan worden, als daar geen spaken in de motorwielen worden gestoken (5,5 MWp aan "motorport" luifels op het parkeerterrein, door GroenLeven, en met Cypriotisch oliegeld als co-investering).

Wie dit smaakmakende, grote PV project mag gaan uitvoeren is nog niet bekend gemaakt. Of Cofely (dochter van het grote energiebedrijf GDF-Suez), die talloze andere verduurzamingsmaatregelen uitvoert in het Wehkamp complex, ook de PV generator mag aanleggen, is dus nog beslist niet zeker.

Kosten

WDP claimt dat het specifieke Wehkamp PV project 3 miljoen Euro zou

moeten gaan kosten, wat betekent dat er all-in (volledige

projectfinanciering) gerekend wordt met ongeveer 1,2 Euro/Wp. Dat

lijkt "relatief hoog" voor zo'n enorm project, maar nog

niet duidelijk is, wat er allemaal is meegerekend in dat financiële

plaatje (waarschijnlijk betreft het een alles inbegrepen "levenslang"

systeem EPC contract, inclusief monitoring, onderhoud, verzekeringen,

etc.). De vastgoed magnaat rekent met de exploitatie van de PV installatie,

waarbij uiteraard gerekend is met een maximaal intern gebruik van

de zonnestroom door huurder Wehkamp, op een vergelijkbare IRR ("Internal

Rate of Return"), als wat ze normaliter middels haar pure vastgoed

projecten realiseert. Dat kan natuurlijk alleen maar omdat er een

lucratieve SDE+ (2014) subsidie in "een" laatste fase is

toegekend. WDP claimt "maximalisatie van verbruik van de lokaal

opgewekte groene stroom door de huurder" bij al haar toekomstige

projecten na te streven (zie verderop).

Aanbod

Wehkamp - pikant

Opvallend is trouwens, dat het beroemde, Neer'lands grootste on-line

warenhuis Wehkamp zelfs ook al pakketjes doe-het-zelf zonnepanelen

blijkt te verkopen onder de naam Reled.

Al is het "maar" een enkel of duo-setje in combinatie met

een micro-inverter. Blijkbaar is dit een handelsnaam gelieerd aan

het al eerder

door mij besproken "miniJOULE" initiatief, wat zich

op de "micro-PV markt" richt, gezien deze

site. Wel is vreemd dat er - ook door Wehkamp - met Enecsys micro-omvormers

wordt geadverteerd, gezien het opgegeven type

nummer van de inverter. Want dat Britse bedrijf is in

financiële problemen geraakt, en zou als het slecht uitpakt

een faillissement tegemoet kunnen zien.

WDP stoomt

verder met SDE+

Dit alles laat onverlet dat Wehkamp dé binnenkomer

voor WDP gaat worden op de Nederlandse zonnestroom markt. Die mede

door alleen al dit enorme project al rap van gedaante wisselt. En

zelfs een forse game change tegemoet gaat, met alle commerciële,

zwaar door SDE 2013 en SDE 2014 subsidies gedreven projecten. Die

inmiddels voor een deel al zijn en worden gebouwd. En in zeer forse

mate in de komende jaren nog zullen worden gerealiseerd.

En ja, ook WDP bouwt door, het blijft beslist niet "slechts" bij Wehkamp. Want het persbericht gebruikte dat Zwolse project "slechts" als smaakmakertje. WDP claimt namelijk dat ze zelfs in totaal al 30 MWp (!!) aan PV vermogen op Nederlandse vastgoed daken beschikt heeft gekregen van RVO (incl. het Wehkamp project). En dat dat - voor Nederlandse begrippen - gigantische volume in de hand van slechts één partij, die installaties (aantal nog onbekend) vóór eind 2016 uitgerold moeten gaan worden "in samenwerking met de gebouw huurders". De vastgoed eigenaar suggereert dat met deze enorme portfolio, naast huurinkomsten, ook "in Nederland rendement zal worden geboekt via de PV-installaties". Een boodschap die ongetwijfeld voor de aandeelhouders van het beursgenoteerde bedrijf bedoeld zal zijn. Die mogelijk in eerste instantie hun wenkbrauwen zouden kunnen fronsen rond deze mega operatie, die in Nederland immers ongekend is.

WDP haalt ook de "klimaatdoelstellingen" van de Nederlandse regering aan (die wat mij betreft nog steeds gruwelijk laag zijn), die ze met deze portfolio aan PV projecten mede zouden helpen realiseren. Een van huis uit Belgische vastgoed onderneming die de zich jaren lang (onterecht) op de borst roffelende "milieu vriendelijke" noorderburen gaat helpen om eindelijk eens in de buurt van die (niet-ambitieuze, maar door EU verplichte) "14% duurzame energie in 2020" te komen. Wie had dat gedacht?

Spin-off:

Zwolle gáát Amsterdam onttronen !

In een recent

bericht heb ik al kond gedaan van een onverwachte inhaalrace van

Zwolle jegens jarenlang "solar hoofdstad" Amsterdam,

wat het reeds geplaatst (geaccumuleerd) PV-vermogen betreft.

Als het enorme PV project op het dak van Wehkamp binnenkort gerealiseerd

wordt, zou die voorspelling zelfs al zeer rap "geschiedenis"

kunnen zijn. Want zoals hierboven al gemeld, staat IKEA met hun forse

854 kWp project nog niet eens in de Klimaatmonitor data. Voeg daar

nog eens 2,5 MWp "Wehkamp" aan toe, deze zomer, en je zit

al aan 3,4 MWp extra PV vermogen voor deze Overijsselse gemeente.

Wat Zwolle, met de laatste

stand van zaken (waar nog heel wat - andere - grote gaten in zitten,

vergeet dat niet) al op 13,5 MWp PV vermogen op haar grondgebied zou

kunnen gaan brengen, bij de huidige 10,7 MWp voor Amsterdam.

En dan mogen de pionierende Amsterdammers sikkeneurig de nodige morele scherven gaan rapen en snel plannen gaan verzinnen om die venijnig bouwende gemeente uit het oosten van het land weer te gaan overtroeven. Ik zie bij WDP echter alleen maar een warehouse aan de Hornweg in Amsterdam staan, met een volume van 12 en een half duizend vierkante meter. En de nieuwe lokatie Incheonweg bij Schiphol. Maar dát gebouw valt dus onder Haarlemmermeer, niet onder Amsterdam...

We gaan weer "interessante tijden" tegemoet in ons land, op het gebied van versnelde ontwikkeling van de zonnestroom markt. Dat is een feit wat zeker is.

Start up of solar panel programme of 30 MWp within the property portfolio in the Netherlands (persbericht WDP, 19 mei 2015)

http://www.hercuton.nl/projecten/wehkampnl-zwolle

(berichte bouwer Hercuton, met diverse filmpjes van de bouw van het

complex)

Ultramodern

distribution centre for Wehkamp.nl in Zwolle (persbericht WDP,

4 nov. 2013)

https://www.flickr.com/photos/wdp_warehouses/sets/72157648842582239 (foto reportage van het nieuwe Wehkamp complex van WDP in Zwolle, waar alle logistieke dimensies van onaardse omvang lijken te zijn)

Nagekomen

Op 27 mei 2015 verscheen een persbericht van de ontwikkelaar en projectbegeleider

van zowel het Wehkamp PV-project, als van de rest van de reusachtige

WDP portfolio. Het gaat om het van oorsprong Belgische Ingenieursbureau

Encon, met hoofdkantoor

(en filiaal) in Genk (B.), en filialen in Gent (B.) en Nijmegen (NL).

Deelproject volumes zullen worden afgestemd op het on-site stroomverbruik

van de huurders. Het gaat bij de 30 MWp grote WDP portefeuille in

Nederland in totaal om zo'n 120.000 zonnepanelen met een jaarlijkse

productie van 27 GWh. Waarbij dus gerekend wordt met een gemiddelde

specifieke opbrengst van 900 kWh/kWp.jaar, 3% hoger dan het "veronderstelde

gemiddelde" in ons land volgens Copernicus Instituut uit

Utrecht. Waarbij u overigens niet gek moet staan kijken, als zal blijken

dat de werkelijke opbrengst nog een stuk hoger kan komen te liggen...

Het volledige WDP projectvolume zou een stroom opbrengst moeten gaan genereren die zo'n 12.420 ton CO2 uitstoot zou kunnen gaan reduceren.

http://encon.be/nl/news-detail.aspx?ID=9e7d3310-1c48-4c12-a782-6e9d2b7c177a (persbericht van Encon, 27 mei 2015)

^ TOP |

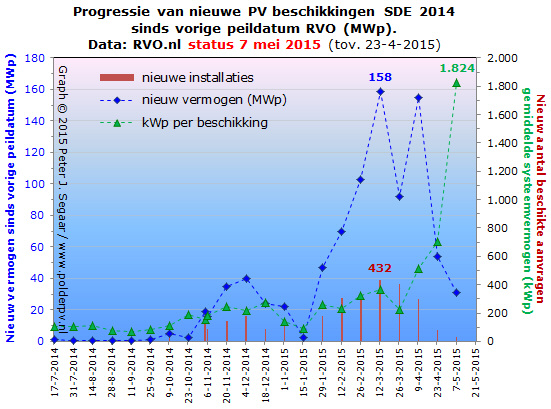

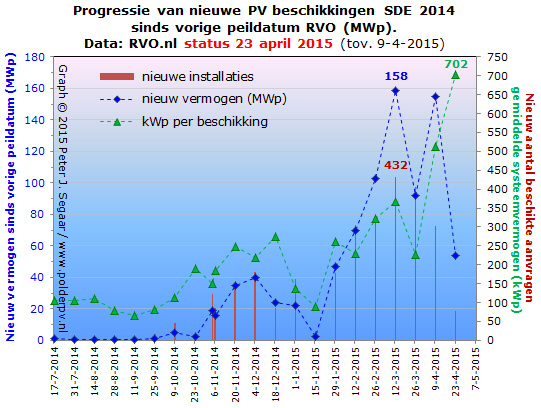

18 mei 2015: SDE 2014-2015 updates. Beschikt zonnestroom vermogen nam ditmaal in wat bescheidener mate toe bij de toekenningen voor SDE 2014 subsidies (+ 31 MWp), nog steeds zat er met de laatste update op peildatum 7 mei jl. 101 miljoen Euro in de pot. SDE 2015 toekenningen waren er nauwelijks.

^^^

883 MWp PV vermogen beschikt tm. 7 mei. Nog nooit eerder is er in

de NL geschiedenis zo'n omvangrijke hoeveelheid PV capaciteit gefinancierd

vanuit de SDE regelingen - als de betreffende goedgekeurde projecten

tenminste allemaal worden gebouwd...

SDE 2014 gaf het volgende beeld te zien bij de 7 mei update:

Het plaatje voor de progressie van drie PV trends t.o.v. de voorlaatste rapportages, laat zien dat alweer een nieuw record is gevestigd, wat dat van de vorige update met glans heeft gebroken: de gemiddelde systeemgrootte van de paar (17) nieuw toegekende projecten in die twee weken tijd is geëxplodeerd naar ruim 1,8 MWp (groene curve).

Dit laatste plaatje laat zien dat zonnestroom - met de toevoeging in de laatste update versterkt - kampioen is binnen SDE 2014 wat het toegewezen aantal "kilo"watturen betreft. Die we nu moeten gaan meten in "terawatturen" (1 TWh = 1 miljard kWh). 13,3 daarvan, maar liefst. Groen gas is de enige (incl. de laatste kleine toevoeging) die nog een beetje - doch op zeer gepaste afstand - in de buurt kan blijven, met haar "equivalente" 10,2 TWh eq.

Met de laatste progressie trends in de zonnestroom beschikkingen en het totaal aantal aan toekenningen voor 2014 kom ik nu op ongeveer de derde week van mei als mogelijke overschrijdingsdatum van de 3,5 miljard Euro budget voor SDE 2014 (mits er geen rare dingen met die trend geschieden!). Tegen die tijd is het volstrekt theoretisch mogelijk dat PV in de buurt van 950 MWp beschikt vermogen zou kunnen komen binnen die regeling, met bovenstaande in het achterhoofd houdend.

SDE 2015

De dynamiek bij de nieuwste SDE regeling is nog niet zo groot als bij

SDE 2014. Althans, we moeten niet vergeten dat er eerder al 61 aanvragen

zijn gearriveerd voor "ketels vaste of vloeibare biomassa"

die een substantieel deel van de - inmiddels - 1,51 miljard Euro claims

zouden kunnen gaan invullen (als ze worden toegekend). Er is weinig

gewijzigd t.o.v. de vorige update, er kwam één extra aanvraag

voor een PV project binnen (geen detaillering, dus niet bekend wat voor

vermogen daar mee gepaard is gegaan). In totaal staan er nu 11 PV aanvragen

in de lijst, nog een "schim" vergeleken bij SDE 2014.

Er is daarnaast een nieuw type project aangevraagd bij elektra, "gerenoveerde waterkracht met nieuwe turbine". Verder is er niets gewijzigd. Tot nog toe worden nog geen gedetailleerde budget of energie uitsplitsingen per deeloptie gegeven, omdat men bij RVO kennelijk doodsbenauwd is dat bekend wordt welk specifiek project een bepaalde hoeveelheid geld claimt. In totaal staan er nu 89 aanvragen in de lijst, dominant is biomassa (en ik vrees dat dat zo zal blijven: grote jongens werk, dus).

Stand

van zaken SDE 2014 (RVO.nl)

Stand

van zaken SDE 2015 (RVO.nl)

^ TOP |

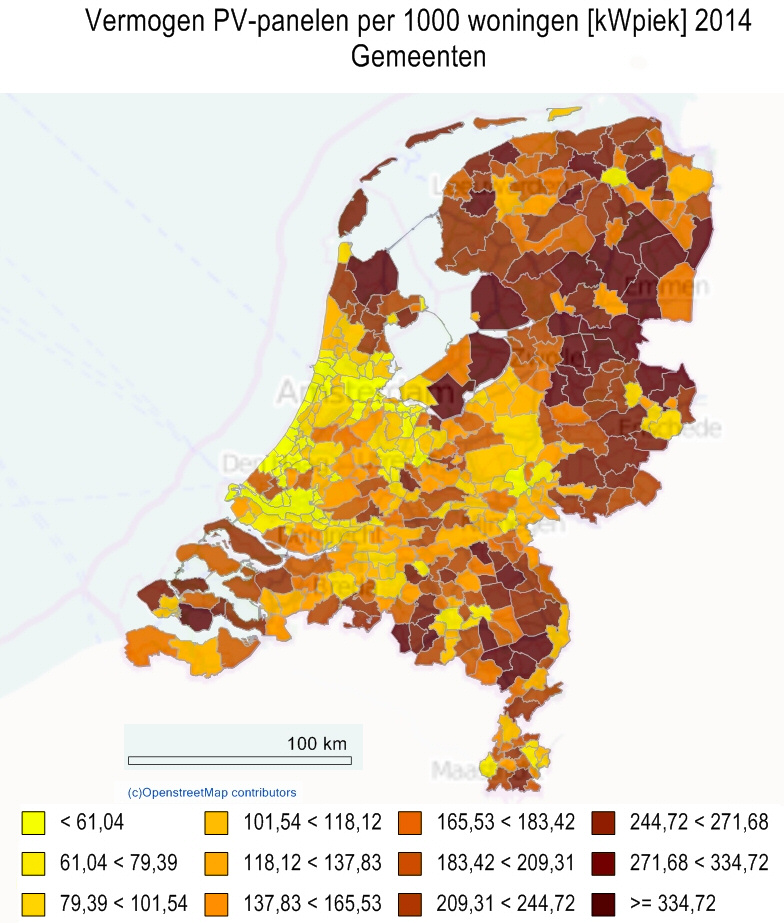

13 mei 2015: Klimaatmonitor update 2: Kaartje met vermogen distributie. Omdat gemeentes zeer verschillende inwonersaantallen, huizen, oppervlaktes e.d. hebben, is een "absolute" vergelijking vaak niet correct. Of misleidend. Beter kun je dan relativeren aan oppervlakte, inwoner aantal, aantal woningen, en dat soort "relatieve maatstaven". Elke maatstaf heeft zijn voor- en z'n nadelen, en dient altijd op z'n eigen merites en impact te worden beoordeeld. In dit nagekomen artikeltje op de vorige analyse geef ik een exemplaar: het door Klimaatmonitor weergegeven, in KMt geregistreerde PV vermogen per 1.000 adressen (in kWp).

Hierin worden met name die gemeentes kleurtechnisch "uitgelicht" die relatief weinig adressen hebben t.o.v. hun collega gemeentes. Maar waar wel veel vermogen is aangelegd, met name op boerderijen e.d. Dan krijgen we een resultaat, zoals in onderstaande selectie voor (eind) 2014. De indeling is voor dit plaatje opgedeeld in gelijkwaardige categorieën, hier kun je oneindig mee "spelen" in Klimaatmonitor:

^^^

KLIK op plaatje voor uitvergroting

Kaartje © Rijkswaterstaat, OpenstreetMap contribuanten