zontwikkelingen

"oud"

| |

|

||||||

|

zontwikkelingen

"oud" |

|||||||

|

|

actueel

119 118 117

116 115

114 113

112 111

110-101

|

30 juli 2014: Beter laat dan nooit - deel 3 fietsvakantie 2013 met spectaculaire PV-systemen Vinschgau (It.). Getriggerd door de fotoreportage over de nog redelijk vers in het geheugen zittende wandelvakantie in de Italiaanse Vooralpen (intro, volledige reportage), heb ik eindelijk weer een klus afgemaakt. Die al lang voor een groot deel klaar was, maar er kwam van alles tussen bij de heftige verslaggeving over de extreme dynamiek van de Nederlandse markt sinds de herfst van 2013.

KLIK

op

plaatje voor uitvergroting

Ronduit

verbazingwekkende grote PV-installaties vonden we vlak bij elkaar in

het

industriegebiedje bij Prad/Prato in de Obere Vinschgau (Süd

Tirol, It.). De fotoreportage laat er

meerdere zien, dit is een detail van een van de installaties, een vrij

staande overkapping met

1.789 PV-modules. En dat was niet eens de grootste...

Ik heb de laatste bitjes van deel 3 van die memorabele fietsvakantie tussen Zürich en Stilfser Joch, in september 2013, inmiddels afgerond, en het hele stuk nog eens nagekeken (enkele verlopen links gecorrigeerd e.d). Je zou dit deel kunnen kwalificeren als het spectaculairste wat PV-installaties betreft. Want wat we in het industriegebiedje van Prad/Prato in het Obere Vinschgau in Zuid Tirol, en elders in deze contreien aantroffen, is eigenlijk met geen pen te beschrijven. Vandaar dan maar, speciaal voor u, de nodige bloeddruk verhogende foto's, inclusief een leuk exemplaar genomen tijdens de fantastische beklimming van Passo dello Stelvio...

Zonnige

ontmoetingen in Oost Zwitserland en directe omgeving - per fiets

Deel 1: Zürich tot Liechtenstein |

30 juli 2014: Ook klein puzzelstukje (Al)Liander. In De Gelderlander en tegelijkertijd in Eindhovens Dagblad verscheen een piepklein stukje met een paar getallen over de status van PV-installaties ingeschreven in het PIR register van Alliander cq. hun regionale netbeheerder dochter Liander. Het vreemde is, dat er (nog) helemaal niets over deze cijfers op de sites van zowel het moederbedrijf, als op dat van Liander zelf zijn verschenen. Behalve het al eerder in het jaarverslag gepubliceerde aantal ingeschreven PV-installaties eind 2013. Ook wordt niet duidelijk gemaakt of het door Alliander overgenomen netgebied van Endinet (voor elektra: Eindhoven) hier bij wordt gerekend (ik vermoed van wel).

Het jaarverslag over 2013 rept in ieder geval niet van "48.000 huishoudens", zoals nu in de artikelen gesteld, maar was, nauwkeuriger, 48.356 stuks "terugleverings-installaties" of "aantal aansluitingen" (dat was een groei van 136 procent t.o.v. het eindejaarsvolume in PIR Liander 2012, volgens jaarverslag 2013: 20.480). Derhalve is het groeipercentage van de nieuw opgegeven stand halverwege dit jaar, 63.000 "huishoudens", niet 31%, zoals opgegeven, maar moet dat in ruim 30% worden gewijzigd. Met als belangrijke aantekening daarbij dat daarin natuurlijk niet alleen huishoudens zitten, maar ook bedrijfsmatige PV-projecten, op gemeentelijke panden, kantoren van organisaties, etc. Mij is in het voorjaar in ieder geval telefonisch door een zegsvrouwe verzekerd dat Liander "grote" projecten toen niet in het PIR register had staan, maar mogelijk is dat beleid ondertussen ook weer gewijzigd.

Als de groei bij Liander op een vergelijkbaar niveau blijft in de tweede jaarhelft, zou een jaarlijkse toename van bijna 30.000 installaties/aansluitingen, dik 60%, mogelijk kunnen zijn in 2014. Maar we moeten nog gaan zien, of dat ook daadwerkelijk gaat geschieden. Gemeld wordt dat genoemde 63.000 installaties (medio 2014) zou inhouden dat 2% van de 3,1 miljoen "klanten" zonnepanelen op het dak zou hebben liggen, waarbij geen specificatie van de omvang van dergelijke installaties werd gegeven. Ook daar moet een kleine relativering bij, want er zijn bedrijven, gemeentehuizen en andersoortige panden die meerdere "aansluitingen" hebben op hetzelfde adres. Dat kun je zelf bijvoorbeeld voor je eigen gemeentehuis checken door postcode en nummer in te voeren in het EAN-Codeboek (voorbeeld Gemeentehuis Leiden, 2311 EJ nr. 1 > VIER EAN aansluitingen elektra op zelfde postcode/adres!). Wat voor impact dat op genoemd percentage zou hebben is vooralsnog onduidelijk.

Vermogen:

blijvende vraagtekens

Over zowel het nieuwe vermogen, als de geaccumuleerde PV-capaciteit

bij Liander, wordt helemaal niets gezegd. En ik kan me daar ook wel

het nodige bij voorstellen, want er is eerder al op werkelijk dramatische

wijze ingegrepen in die cijfers, zoals ik al uitgebreid

heb gedocumenteerd n.a.v. heftige wijzigingen in de Klimaatmonitor

bestanden van het PIR register. En zelfs na die enorme "negatieve

bijstelling" bij de meeste in Liander netgebied vallende gemeentes,

blijven er nog levensgrote vraagtekens over. Zoals de compleet onwaarschijnlijke

hoeveelheid van dik 11 MWp in het PIR register voor "Liander"

gemeente Berkelland, en zelfs een nog onwaarschijnlijker 12,4 MWp in

het "alle dossiers bij elkaar" overzicht van Klimaatmonitor.

Gegarandeerd moeten die cijfers wederom dramatisch in negatieve zin

neerwaarts worden bijgesteld. En mogelijk zelfs voor nog meer gemeentes.

Dus ik verwacht later hopelijk, als de database van Liander nogmaals grondig is opgeschud, eindelijk eerste harde, enigszins betrouwbare cijfers over die voor internationale statistieken oh zo belangrijke capaciteits-data van de grootste netbeheerder van Nederland...

Alliander:

in half jaar tijd 31% meer zonnepanelen (Gelderlander, 25 juli 2014)

Alliander

jaarverslag 2013 (download pagina, statistiek PV-installaties op

p. 30)

29 juli 2014: Nieuwsbericht over PIR volgens Stedin. Bij de netbeheerder waar de status ook nog hoogst onzeker was, Stedin, voornamelijk actief in de provincies Utrecht en Zuid-Holland (behalve noordelijk deel en Westland), verscheen eindelijk een artikel over wat cijfers. Cijfers over de stand van zaken rond zonnestroom in hun netgebied. Daarbij wil ik wat opmerkingen plaatsen. Voor link naar het artikel, zie onderaan.

"Anderhalf

keer zoveel klanten hebben zonnepanelen t.o.v. juli 2013".

Lastig,

want (goede) statistieken gaan meestal over kalenderjaren, niet over

een periode tussen "willekeurig in het jaar gekozen tijdstippen".

"Jaarlijks

wordt in het netgebied van Stedin ... zo'n 100 megaWatt elektriciteit

uit zon opgewekt. Dat staat gelijk aan het energieverbruik van ongeveer

30.000 huishoudens".

Een hoogst

curieus statement voor een netbeheerder. Ten eerste, waar staat die

"100 MW" voor? Opgesteld vermogen? Op enig moment "bij

nooit in het veld optredende standaard test condities" een momentaan

(DC? of AC output na alle systeemverliezen?), 1 seconde durend output

vermogen van 100 MW, en het volgende moment bij een wolk voor de zon

wellicht de helft? Of doelen ze, gezien de tweede zin, en het feit dat

het statement begint met "Jaarlijks", op "energieproductie"?

Indien dat laatste, zou er dan wellicht "100 MWh" moeten hebben

gestaan in een correct bericht? Met de 3.200 kWh verbruik/jaar gemiddeld

in 2012 (StatLine)

zou je dan echter maar op een equivalent stroom verbruik, van

ruim 31 huishoudens komen. Als echter "bedoeld" zou worden

"100 MWp opgesteld (STC generator) PV vermogen en een vaak haalbare,

geschatte specifieke jaaropbrengst van 900 kWh/kWp.jaar", zou je

met die uitgangspunten op een geprognosticeerde 90 GWh/jaar productie

zonnestroom komen. Een hoeveelheid elektriciteit (en beslist niet,

zoals gesteld door Stedin, "energie" !) die 28.125 willekeurig

over het land verspreide "gemiddelde" huishoudens op jaarbasis

in 2012 verbruikt zouden hebben. Maar dat stond er niet, in het persbericht.

Als de claim had moeten luiden "er stond halverwege 2014 in het netgebied van Stedin een capaciteit van ongeveer 100 MWp aan PV-installaties", dan had deze netbeheerder t.o.v. het door Klimaatmonitor gerapporteerde totale volume van bijna 843 MWp een aandeel van bijna 12% gehad. Maar zeker weten doen we het nog niet (nog even afgezien van het zelfs niet door Klimaatmonitor gerapporteerde "niet bekende" volume).

"Consumenten

en bedrijven gebruiken de elektriciteit die uit zon wordt opgewekt voornamelijk

voor eigen gebruik".

Dat is

zeker wat de eerste categorie betreft beslist niet waar, als het om

momentaan verbruik gaat. De meest productieve periode, de zomermaanden,

is er een enorm overschot (zie maand

percentage grafiek voor kern installatie bij Polder PV). Dat verbruikt

geen enkele particulier met een "normaal" verbruikspatroon,

als deze een beetje een leuke installatie op het dak heeft (nationale

subsidie regeling: gemiddeld 3,1 kWp, ruim 12 moderne modules).

En "dus" gaat een groot deel van die zomerse opwek gewoon

direct, fysiek het net op. In de beginperiode van de SDE (voorjaar 2009),

toen er nog vrijwel uitsluitend particulieren stonden ingeschreven bij

CertiQ, was het aandeel garanties van oorsprong toegerekend aan "eigenverbruik"

nog maar 17%. Pas toen er steeds meer bedrijven (met nog relatief kleine

PV-installaties maar relatief hoog verbruik overdag) in het CertiQ register

werden bijgeschreven, steeg dat percentage rap. Begin juli 2014 was

het percentage voor alle installaties al gestegen naar 52% (gedomineerd

door PV-installaties op bedrijven, die per stuk ook steeds groter worden).

"De koploper

in Nederland en daarmee ook de grootste stijger is de stad Utrecht.

In één jaar tijd is het aantal adressen met geregistreerde

zonnepanelen ruim verdubbeld van 1342 naar 3151".

De exacte cijfers voor de installaties in Stedin gebied weten we

niet (kalenderjaar data), maar we weten bij Polder PV als geen ander

wel wat er in zowel de PIR (Productie Installatie Register), als in

de Klimaatmonitor databanken staat. Dat begrip "koploper Utrecht"

moeten we sowieso relativeren, zoals uit de volgende overwegingen blijkt.

Kijken we naar de laatste update van het PIR register bij Klimaatmonitor,

was Utrecht eind 2013 inderdaad de eerste, 2.742 adressen met

PV bekend, Den Haag 2.594 stuks in PIR. Medio 2014 was dat

gestegen naar 3.151 in Utrecht (+15%), en naar 2.930 in Den Haag (+13%).

Echter, we weten dat Klimaatmonitor méér PV realisatie

dossiers heeft, en dan krijgen we een andere rangorde. "Alle dossiers"

eind 2014: Den Haag 4.245, Utrecht 3.324 (beiden Stedin gebied), Amsterdam

(hevig naar beneden

bijgesteld, Liander gebied) 2.587 stuks.

Als we weer in het PIR register duiken, waar Stedin het over heeft, en we kijken naar groeipercentages van het aantal geregistreerde PV-adressen tussen eind 2013 en medio 2014 (registraties volgens Klimaatmonitor), komen we de volgende gemeentes tegen als best presterende "groeikanonnen": Tholen (verzorgings-gebied Delta netbeheer!), +111%, en de twee Stedin gemeentes Schiedam (+89%) resp. Krimpen ad IJssel (+88%). Utrecht zit bij die groeipercentages ver onder het midden, met slechts 15% toename van de aantallen adressen in het eerste half jaar van 2014.

Vermogen

heel ander verhaal

Niet vermeld door Stedin, maar natuurlijk zeer belangrijk, is de groei

bij de opgestelde, geregistreerde vermogens.

Gaan we eerst weer van het PIR register uit, vinden we Utrecht slechts terug in de subtop. Eind 2013 was, afgezien van het onwaarschijnlijke "probleem"geval Berkelland, Amsterdam kampioen met 6,6 MWp vermogen (in Liander netgebied), gevolgd door Hardenberg (6,3 MWp; Liander), Emmen (6,2 MWp; Enexis), en dan pas Utrecht (5,8 MWp; Stedin). Medio 2014 is Utrecht verder uit de subtop omlaag gezakt. De volgorde in het PIR register was toen (afgezien, wederom, van Berkelland), Amsterdam (8,3 MWp; Liander), Súdwest Fryslân (7,40 MWp; Liander), en Hardenberg (7,38 MWp; wederom Liander). Utrecht stond toen op de 7e plaats (6,85 MWp) in de rangschikking (excl. Berkelland).

Bij de groeipercentages voor het vermogen in het PIR register (vlg. Klimaatmonitor) tussen eind 2013 en medio 2014 duikt alweer een ander beeld op in de top drie: Den Helder (Liander netgebied) +174%, Zoeterwoude (idem) +105%, resp. Krimpen ad IJssel (Stedin) +104%. Utrecht dwaalt daar ergens onderin de lange rij rond, met bijna 18% groei in PIR-KM t.o.v. eind 2013.

KLIK

op

plaatje voor uitvergroting

Screendump van Klimaatmonitor databank, status medio 2014 voor opgesteld PV-vermogen per gemeente in de synthese alle beschikbare (= niet alle) cq. bekende dossiers, inclusief het grootste, PIR. Afgezien van het aantoonbare "probleemgeval Berkelland", door mij met roze band gemarkeerd, staat Utrecht hier op de 5e plaats na Liander gemeente Amsterdam.

Als we alle KM dossiers bij elkaar beschouwen, is ook daar Utrecht niet in de top 3 terug te vinden, zie screendump hier boven. KM "alle adressen met zonnepanelen" geeft namelijk medio 2014 voor de bekende vermogens het volgende rijtje (exclusief Berkelland): Amsterdam 10,3 MWp (Liander), Súdwest Fryslân 9,1 MWp (Liander), resp. Hollands Kroon 8,0 MWp (Liander). Utrecht, in Stedin gebied, komt (excl. Berkelland) op de 5e plaats, met 7,8 MWp.

De groeipercentages in het synthese dossier "KM alle adressen" tussen eind 2013 en medio 2014 wijzen voor de toename in vermogen op deze volgorde: Den Helder +99% (Liander), Krimpen ad IJssel +96% (Stedin), resp. Maassluis +85% (Stedin). Utrecht staat ver onder het midden, op 15% groei in dit overzicht (Stedin gebied).

Al met al kan dus beslist niet worden gesteld dat Utrecht "koploper" is (wel: een van de gemeentes in de hogere regionen van enkele rangschikkingen), en ook niet dat het "de snelste stijger" is bij de implementatie van (nieuwe) zonnestroom producerende installaties.

Sluw

In het stuk verder nog flinke aandacht voor de "slimme meter",

waar ook wat dubieuze uitspraken over worden gedaan. Consumenten zouden

vanwege het "krijgen" van zo'n slim apparaat "daardoor"

bewuster worden. En, hoogst merkwaardig, gezien de fysieke realiteit,

worden ze "naast afnemer ook producent" - aldus Stedin. Ik

ben al 14 en een half jaar "zonnestroom producent" die regelmatig

volautomatisch overschotten via een klein stukje "net" (waarschijnlijk

binnen ons wooncomplex blijvend, en nooit de wijktrafo bereikend) naar

de buren toe stuurt. En er hangt nog steeds een enkeltarief Ferrarismeter

in de meterkast, die er al hing in 1988. Ik ben me al die tijd, ondanks

de afwezigheid van zo'n sluw, modern, digitaal, op afstand

uitleesbaar blingbling-ding al zeer "bewust" van

mijn energiegedrag. En daarom hebben we al die jaren al extreem lage

verbruiken. Dus het lijkt er op dat er in dit artikel als slagroomtoetje

wat extra "sociale massage technieken" worden ingezet om de

"slimme meter" bij de bevolking meer salonfähig

te maken.

Kassa

Ook bij het bericht van "Kassa" ging wat mis. Want daar werd

gerept van "aantal adressen met geregistreerde collectoren gestegen

van 125.000 naar 185.000 locaties", wat overgenomen is uit een

stukje

in Metro Nieuws. Kassa plaatste nota bene een foto van een - voor Nederlandse

begrippen enorme - thermische zonne-energie installatie met 276 (!)

vacuümbuizen, waar alle recente Stedin cijfer gegoochel helemaal

niet over ging. Sterker nog: de "thermische zonne-energie markt"

doet het niet erg best, een Europese trend (laatste cijfers StatLine

hier,

2013 is het 4e jaar op rij met minder nieuwbouw dan in topjaar 2009).

De cijfers van Stedin gaan uitsluitend over de zonnestroom markt. Bovendien ligt het door Kassa gesuggereerde "185.000 locaties" 1,7% boven het laatst genoemde PIR deel-cijfer bij Klimaatmonitor (181.967, status 5 juni 2014). Maar ligt het "totaal aantal adressen met zonnepanelen in alle bij KM bekende dossiers inclusief PIR" inmiddels alweer op 201.050 (status 17 juli 2014). 8,7% hoger dan Kassa 11 dagen na die peildatum suggereerde voor het aantal niet als zodanig genoemde PV installaties in Nederland.

Anderhalf

keer zoveel zonnestroom op elektriciteitsnetten Stedin (persbericht

28 juli 2014)

Recordaantal

huishoudens met zonnepanelen (bericht Kassa 28 juli 2014)

28 juli 2014: Fotoreportage solar encounters Italiaanse Vooralpen. Vandaag heb ik de fotoreportage afgerond van onze "ontmoetingen" met PV-installaties in de Italiaanse Vooralpen oostelijk van het Gardameer. Omdat we 3 weken lang te voet waren, meestal met een zware rugzak op de rug, is onze actieradius "beperkt", en kunnen we niet al te gekke lange uitstapjes en "zijsprongen" maken. Het was uiteraard vakantie, en mijn partner hoort al meer dan genoeg over zonnestroom. Dus u zult het er mee moeten doen. Ik had ook niet kunnen fotograferen, natuurlijk. En dan had u "niks" gehad...

Gelukkig voor u, deed ik dat toch, tussen de bloemen en de uitzichten door. En ja, soms werden ook die pannelli fotovoltaico voor u digitaal vastgelegd. Zoals het exemplaar hier onder.

KLIK

op plaatje voor uitvergroting

Ook

grootverbruikers lusten wel pap van zonnestroom in Bella Italia.

Industriegebied bij Sabbionara, Val Lagarina.

En nog veel meer, uiteraard. Op de speciale fotopagina:

Zonnestroom

in de Italiaanse Vooralpen (16 juni - 6 juli 2014) |

24 juli 2014: Zonnestroom in NL vanaf 2013, update 8. Detail update Netbeheer Nederland. Extrapolaties van mogelijke eindejaars-volumes voor 2014 op basis van nieuwste PIR data: mogelijk zo'n 1,2 GWp PV-vermogen en meer dan een kwart miljoen installaties.

Om het heftige rondje "statistiek updates zonnestroom in Nederland" voorlopig af te sluiten volgt tenslotte het derde exemplaar (eerste twee hier en hier). En wel, een bijna gelijktijdig met de ververste Klimaatmonitor cijfers gepubliceerde update van de data bij Netbeheer Nederland. Deze werden 15 juli jl. in een nieuwsberichtje van deze organisatie in de vorm van een eerste gedetailleerde tabel met maandelijkse gegevens uit het PIR (Productie Installatie -) register (alle 8 regionale netbeheerders) ter beschikking gesteld aan geïnteresseerden. Eerder is er nog niet zo'n gedetailleerd overzicht verschenen. Kennelijk is door de fors gestegen activiteit bij Klimaatmonitor van Rijkswaterstaat, mijn gedetailleerde rapportages daarover, en specifieke vragen mijnerzijds aan de netbeheerders over data uit het PIR register, het besef bij de branche-organisatie doorgebroken dat hierover wat meer helderheid zou kunnen worden verschaft. Waarvoor uiteraard dank. Een zoveelste stapje op weg naar "volwaardiger" statistieken over de marktprogressie van zonnestroom in ons land.

Overigens wordt in de berichtgeving van Netbeheer Nederland met geen woord gerept over de door mij gesignaleerde zeer heftige - meestal fors negatieve - recente ingrepen in de data bij de grootste regionale netbeheerder, Liander, m.b.t. de cijfers voor 2013. De gegeven huidige PIR update loopt, gezien de publicatie datum, tot en met medio 2014, maar bevat, curieus, ook al enkele data voor de maanden tot en met december van dit jaar. Onduidelijk is of dit bijvoorbeeld PV-installaties* betreft waarvan netbeheerders al "weten" in welke maand deze zullen worden opgeleverd cq. aangesloten op het net. Een verklaring werd niet gegeven.

| * Volgens een reactie van Netbeheer Nederland (NN) op een vraag mijnerzijds via Twitter staat het door hen bijgehouden "aantal binnen het PIR geregistreerde PV-installaties" gelijk aan het "aantal adressen met zonnepanelen" in ons land. Per adres kunnen meerdere (in de tijd gescheiden aan het net gekoppelde) installaties voorkomen. Ik ken de nodige voorbeelden, en wij hebben ook al vele jaren lang feitelijk zelfs vier kleine deel-installaties aan het net hangen. Deze worden echter allemaal onder één "gezamenlijke", zo u wilt "in de loop van de tijd uitgebreide" installatie gerekend volgens de insteek van de branche organisatie van de regionale netbeheerders. Bij toevoeging van een nieuwe installatie op een al in het PIR register voorkomend adres, wordt de totale capaciteit op die lokatie volgens NN door de betreffende netbeheerder "gemuteerd" (lees: aangepast; Twitter conversatie 14/15 november 2013). Deze "handelswijze" is onvergelijkbaar aan de situatie in Duitsland, waar eventuele uitbreidingen op hetzelfde adres structureel separaat worden behandeld en geregistreerd, omdat daarvoor bijna altijd andere (lees: lagere) langjarige, vaste invoedings-vergoedingen worden gerekend. |

De opgegeven tabel is beslist zeer interessant, omdat het gegevens per maand betreft. Data die daarvoor nooit bekend zijn gemaakt, of nog te onnauwkeurig geacht om te worden gepubliceerd. Tot nog toe waren het status updates op ogenschijnlijk willekeurige tijdstippen in het jaar (zie eerder overzichtje in artikel van 23 april 2014). Ik heb op basis van deze nieuwe data wederom de nodige interessante grafieken kunnen maken, die een mooie aanvulling zijn op de al tijdens The Solar Future gepresenteerde - deels "preliminary" - gegevens, en de recentere Klimaatmonitor updates. Ik doe op basis van deze eerste data ook een eerste - nog zeer voorzichtige - voorspelling voor het mogelijk haalbare "minimum" jaarvolume voor 2014. Alle data komen van Netbeheer Nederland of, indien van toepassing, van Klimaatmonitor of CBS. Uitwerking en samenstelling van de grafieken zijn van de hand van Polder PV.

(1a) Evolutie PV-adressen per maand volgens PIR netbeheerders. Stapelgrafiek

In bovenstaande eerste grafiek een exemplaar met stapelkolommen met de nieuwe "PIR" cijfers** voor de nieuwbouw per maand, gerangschikt per kalenderjaar, wat aantallen adressen met zonnepanelen betreft. Bovenaan de kolommen staat het nieuwe "PIR" jaarvolume vetgedrukt. Voor 2014 zouden de data voor het eerste half jaar als "redelijk betrouwbaar" kunnen worden geacht. Het is echter mogelijk dat met name in de laatste maanden van het eerste half-jaar nog "achterstallig onderhoud" zou kunnen worden gepleegd aan het PIR register (late aanmeldingen die met terugwerkende kracht moeten worden opgenomen, bijvoorbeeld). De data voor juli 2014 zijn sowieso niet volledig, omdat Netbeheer Nederland al op 15 juli het persbericht publiceerde, met de tabel waar ik de grafieken van heb gemaakt.

De curieuze cijfers voor de overige maanden van 2014 moeten met een korrel zout worden genomen, omdat niet bekend is gemaakt wat die precies voorstellen (het gaat daarbij trouwens om lage volumes, behalve voor juli). Uiteraard zal er gezien de historische trend (en geen "schokken" in de marktgroei door "eventualiteiten") veel meer worden geplaatst in de tweede jaarhelft. Ergo, het getal van 37.874 nieuwe adressen met PV voor 2014 zal nog veel hoger worden. Mogelijk zelfs dubbel zo hoog, op een vergelijkbaar niveau als voor 2013. De eerste kolom bevat alle "nieuwbouw" voor het jaar 2010 en alle voorgaande jaren, en kan dus niet 1 op 1 worden vergeleken met de "volledige getoonde kalenderjaren" 2011-2013.

| ** Zoals al uitentreuren gemeld op Polder PV, bevat het "PIR" niet het complete vermogen noch het totaal aantal PV-installaties in Nederland. De Klimaatmonitor databank heeft het PIR register wel als belangrijkste (omvangrijkste) deel-dossier, en nog enkele andere, maar is voor de PIR data afhankelijk van de beschikbaarheid bij Netbeheer Nederland. Wat data berichtgeving en updates betreft, loopt de Klimaatmonitor database dus meestal ietwat achter (volgens de laatst bekende cijfers voor 2013 echter niet veel, 2012 zou nog een update kunnen verwachten). Ook Klimaatmonitor omvat echter nog steeds "niet alles", maar is wel een betere benadering van de "waarschijnlijke statistische realiteit" in ons land. Cijfers uit de Klimaatmonitor databank "totaal alle dossiers" geven dus ook slechts "een absoluut minimum" aan van totale PV-capaciteit en adressen. |

In ieder geval kunnen al de volgende zaken worden vastgesteld. In 2011 is een relatief gering volume van bijna 9.500 nieuwe adressen met PV genoteerd in het PIR register volgens de netbeheerders (niet zijnde het totale volume in ons land, zie **). Voor 2010 is dat niet bekend, omdat ook de adressen van eerdere jaren er bij zijn geteld. Klimaatmonitor geeft voor het PIR deel-dossier slechts cijfers vanaf 2012. 2012 liet al een explosie aan nieuwe PV-installaties cq. adressen zien, ruim 45.000 stuks. Een factor 4,8 maal het volume in het voorgaande jaar volgens Netbeheer Nederland. Uiteraard voornamelijk het gevolg van de nationale subsidie regeling voor particulieren die 2 juli van dat jaar officieel startte. Wat goed is te zien aan de dikke kolomsegmenten, met name vanaf augustus 2012. De trend zette uiteraard door in 2013, bereikte het hoogtepunt in juni 2013 (9.344 nieuwe installaties in PIR), en leidde in augustus van dat jaar tot een terugslag nadat op 7 augustus de laatste subsidiecenten waren opgesoupeerd. Echter, na 2 "relatief magere" maanden september en oktober van dat jaar (die echter beslist niet als "verloren" mogen worden beschouwd i.t.t. sommige berichten daar over), krabbelde de markt toch weer op, en liet beslist acceptabele groeicijfers zien tot en met juni 2014. Zelfs in de "winter"maanden januari en februari (meestal "winterslaap" voor de sector).

In "topjaar 2013" kwamen er in het PIR register 73.869 nieuwe PV-installaties bij, een factor 1,6 maal het nieuwe volume in 2012, en zelfs 7,8 maal zoveel dan in 2011. De eerste helft van 2014 (inclusief nog lage bijgeschreven volumes voor de tweede jaarhelft) telt alweer 37.874 nieuwe installaties, bijna de helft van het jaarvolume voor topjaar 2013. Het groeitempo lijkt weliswaar sinds april wat afgenomen (zie de "dikte" van de maandsegmenten in de kolommen), maar er kan beslist achteraf nog volume worden bijgeschreven voor de laatste maanden. Van een "afzet crisis" in de Nederlandse PV-sector lijkt volgens deze update van de PIR data dan ook nog beslist geen sprake. Dit zal gedeeltelijk te maken hebben met de sinds 20 juni 2013 geldende "btw teruggaveregeling vanwege het Fuchs arrest", maar er zijn beslist ook andere factoren die een rol spelen. Er zijn gewoon ongelofelijk veel marktspelers die "het licht hebben gezien", en die nemen een deel van de blijvende marktgroei in PV volume afzet voor hun rekening.

(1b) Lijngrafiek adressen

In deze grafiek in essentie vergelijkbare informatie als in de vorige, maar nu zijn de maandelijkse nieuwbouw cijfers wat aantallen PV-installaties betreft in een lijndiagram weergegeven. Daarin zijn de resultaten per maand en per jaar met lijnen zijn verbonden, zodat per maand (elk in andere kleurstelling) de ontwikkeling van jaar tot jaar goed is te zien. Uiteraard is de dalende lijn tussen "2010 of eerder" en "2011" een artefact omdat de eerste ook de nieuwbouw in de voorgaande jaren omvat. Van "2011" naar "2012" is de groei echter beslist reël, met hoge uitschieters per maand sinds de nationale subsidie regeling op 2 juli van dat jaar officieel van start ging (wel met de nodige opstart problemen). De nieuwe aantallen vanaf juli van dat jaar, tot en met het einde van de regeling (formeel 7/8 augustus 2013) zijn van een groen gestreept kadertje voorzien. In beide jaren liggen de maandelijkse nieuwbouw volumes tijdens die lucratieve subsidie regeling bijna allemaal in de hoogste regionen. De grote "sprong" in aantallen tussen juni en juli 2012 is opvallend, typisch voor het in de markt "gooien" van een nieuw - wederom tijdelijk - subsidie instrument (max. EUR 650 per adres zonder kwalitatieve verplichtingen behalve het kopen van een PV-installatie). Een regeling die, zoals bekend, niet was "gewild" door de Nederlandse PV-sector, maar die er desondanks toch kwam, omdat GroenLinks vanwege het Lenteakkoord op dit punt "politiek mocht scoren".

Ook duidelijk wordt, dat tot en met juli 2013 deze onstuimige groei per maand flink doorzette, zichtbaar in de grafiek in de vorm van de steilst hellende gekleurde lijnen. Daarnaast wordt ook de "relatieve instorting" van de maandelijkse groei vanaf augustus van dat jaar duidelijk. Goed zichtbaar bij de (hellingshoek van de) lijnen voor de laatste 5 maanden van dat jaar, die de exemplaren voor eerdere maanden in 2013 met een - soms zeer scherpe - hoek snijden. Augustus 2013 gaf slechts iets meer groei te zien dan in dezelfde maand in 2012, waarschijnlijk vanwege een naijlend effect van de nog even voortdurende implementatie van de begin die maand gestopte subsidieregeling bij de aanvragers (roodbruine lijn). September en oktober laten de meest opvallende "negatieve" ontwikkeling t.o.v. 2012 zien. Maar ook is duidelijk, dat die negatieve spiraal in november alweer fors minder werd, en dat in december 2013 alweer ongeveer evenveel nieuwe installaties in het PIR werden opgevoerd als in het voorgaande jaar (horizontale oranje lijn). Dit luidde een marktherstel in, al werden natuurlijk niet meer de groeipercentages gehaald die onder de nationale subsidieregeling werden getoond. Zelfs niet met de "nieuwste incentive", de mogelijkheid (uiteraard geen "plicht") om btw over de aanschaf van de PV-installatie terug te halen bij de Belastingdienst a.g.v. het beruchte "Fuchs-arrest" (formeel ingaand 20 juni 2013). We kunnen zelfs stellen, gezien de getoonde evolutie voor de PIR data van de netbeheerders, dat de mogelijkheid tot terugvordering van btw niet de hoge impact genereert die de subsidie regeling in 2012-2013 heeft opgeleverd.

Ook al zijn de eerste resultaten voor 2014 al bekend bij de netbeheerders, toch heb ik de lijnen voor de reeds "verlopen" maanden gestippeld weergegeven omdat ik vermoed dat er nog wel wat installaties met terugwerkende kracht aan die maanden kunnen worden toegekend. Duidelijk is al de enorme terugval van de voormalige "top"maand juni 2013 (van record van 9.344 in 2013 naar - voorlopig - 5.702 stuks, een afname van 39%). Eerdere maanden in de eerste jaarhelft van 2014 verloren veel minder t.o.v. de nieuwe registraties in dezelfde maand vorig jaar. De resultaten voor februari en maart lijken een stabilisatie van de maandvolumes te laten zien (bijna horizontale stippellijnen). Sterker nog, januari 2014, wat beslist niet de geschiedenis in zal gaan als "wintermaand", en bovenmatig zonnig was (maandrapport KNMI), liet zelfs nog een groei zien van 11% t.o.v. januari 2013 (4.280 >> 4.739 nieuwe installaties in PIR).

Voor juli 2014 heb ik nog geen stippellijn aangegeven omdat het persbericht op 15 juli werd gepubliceerd en de opgegeven waarde (2.922 installaties, in rood) nog lang niet het maandvolume kan betreffen. Met een rode cirkel en een vraagteken heb ik de curieuze opgaves voor de nog komende maanden tm. december 2014 weergegeven, met als uitschieter "al 387 PV-installaties voor de maand augustus geclaimd"...

(1c) Evolutie accumulatie installaties volgens PIR - NN

Uit de door Netbeheer Nederland gepubliceerde nieuwbouw resultaten per maand heb ik ook de accumulatie cijfers aan het eind van elke maand berekend en in deze laatste grafiek getoond. Ik heb daartoe de afgebeelde periode, eind 2010 tm. juli 2014, gesplitst in drie belangrijke tijdvakken: (1) evolutie tot en met juni 2012 (nog geen high impact hebbende nationale subsidieregeling, rood), (2) juli 2012 tm. juli 2013 (subsidie periode, budget op 7 aug. 2013 overschreden, groen, in lichtgroen doorzichtig kader), en (3) vanaf augustus 2013 (violet). Per tijdvak heb ik een lineaire trendlijn laten berekenen door Excel, en deze in dezelfde kleurstelling weergegeven. De bij de trendlijn behorende formules zijn linksboven vermeld.

Uit de grafiek is bij de aantallen installaties direct duidelijk, dat deze drie periodes scherp van elkaar zijn te onderscheiden. Wat met name door de hellingshoek van de erbij horende trendlijnen nog duidelijker wordt: een lage groei in de eerste periode, een zeer hoge groei in de periode dat er subsidie aan particulieren viel te vergeven, en tenslotte een minder sterke groei dan tijdens voornoemde subsidie periode. Als we naar de gemiddelde maandelijkse groei in de 3 tijdvakken kijken, liggen de verhoudingen wat het aantal nieuwe installaties betreft op 1.077, 6.512, resp. 5.353 per maand. Terug gerekend naar de eerste periode neerkomend op 1 : 6 : 5.

Vanaf augustus 2013 tot en met medio 2014 ligt de groei op een beduidend hoger niveau dan in de periode voor de subsidie pot open ging (vergelijk hellingshoeken van de bijbehorende trendlijnen, paars versus rood). En dit alles, mind you, in een periode dat er een minimum prijs voor Chinese import modules is afgesproken onder druk van de Europese Commissie (bestendigd dd. 3 dec. 2013).

Rechtsonder in de grafiek is met een violette pijl de mogelijke impact van het Fuchs arrest weergegeven, wat tot een "btw teruggaaf mogelijkheid" heeft geleid (formeel vanaf 20 juni 2013, tenzij particulieren zich eerder al hadden aangemeld als "btw ondernemer"). Gezien de lagere hellingshoek van de trendlijn vanaf augustus 2013 kan al worden geconcludeerd dat er weliswaar - naast klassiek salderen - een extra incentive in de markt is. Maar dat deze beslist niet de hoge impact van de opgeheven subsidie regeling heeft kunnen kopiëren. Ook lijkt hier uit duidelijk te worden dat er nog geen opvallend negatief effect lijkt te zijn van aankondigingen van Henk Kamp van MinEZ, dat de salderingsregeling voor zonnestroom installaties per 2020 op de helling zou gaan (eerste signalen al eind 2013).

Het getal voor juli 2014 (184.929) is met een open symbool weergegeven: het is immers beslist nog niet de eindwaarde voor het PIR register in die maand.

(2a) Evolutie PV-vermogen per maand volgens PIR netbeheerders. Stapelgrafiek

Vergelijkbare figuur als voor aantallen installaties (zie boven onder 1a), maar ditmaal voor het vermogen in MWp, in het PIR register. Wederom staan de jaarvolumes in vetdruk bovenaan de "jaarkolommen" vermeld. Het beeld is vergelijkbaar aan dat voor de aantallen installaties. In 2011 werd in het PIR register nog ruim 39 MWp toegevoegd, in 2012 was dat een factor 4,6 maal zo veel, ruim 180 MWp. Met name de maand september laat een hoog volume zien (groen). 2013 deed er nog een schep bovenop, met ruim 321 MWp nieuwbouw in het PIR register, een factor 1,8 maal het volume in 2012 (meer impact dan bij de aantallen installaties, waar die factor 1,6 was). In 2013 was binnen de PIR registraties de maand juli (vlak voor uitputting van het subsidiebudget van de nationale regeling voor residentiële installaties) de grootste contribuant: ruim 40 MWp, 12,5% van het totale volume in dat jaar (blauw), en net iets meer dan in de voorgaande maand, juni (bruin). Tot nog toe is juli 2013 de maand met het hoogste nieuwbouw volume geweest in de geregistreerde historie van het PIR register.

Erna zakte het maandelijkse uitbouw tempo fors in, maar van een "instorting" van de markt kan, wederom, beslist niet worden gesproken. Dat is vooral goed te zien aan een vergelijking tussen de kolommen voor 2013 en 2014. Die gaan in het eerste halve jaar zelfs redelijk gelijk met elkaar op. Pas vanaf mei 2014 begint het tempo terug te vallen. Met daarbij de aantekening dat er best nog met terugwerkende kracht voor die maand nog kan worden bijgeplust door de netbeheerders. Met de verder niet toegelichte - kleine - volumes voor de maanden tm. december opgeteld, komt 2014 in deze update van 15 juli al tot een vermogen van ruim 171 MWp.

(2b) Lijngrafiek PV-vermogen

Ook voor het vermogen heb ik een grafiek gemaakt vergelijkbaar met die getoond onder (1b) voor de aantallen installaties.

Ook al zijn de details iets verschillend, deze grafiek voor de evolutie van de nieuw gerapporteerde PV-vermogens per maand lijkt veel op die eerder getoond voor de aantallen installaties. Ook hier is het enorme effect van het invoeren van de nationale subsidieregeling per 2 juli 2012 duidelijk zichtbaar. Evenals de forse terugval in nieuwbouw toen de regeling weer was stopgezet. In augustus 2013 is echter nog een duidelijk "na-ijl effect" van de regeling te zien, met nog steeds een behoorlijke groei (bruin). Terwijl november nog een licht negatieve stemming liet zien, was in december de markt weer hersteld bij het nieuwe vermogen, met wederom duidelijke groei (oranje).

In de eerste helft van 2014 vallen vooral de relatief positieve groeicijfers voor de eerste "winterloze" maanden januari en februari op. Maart tm. mei konden het enorme tempo van 2013 niet bijhouden, en vielen wat nieuw toegevoegd vermogen in 2014 behoorlijk terug. Met juni tot nog toe als grootste "verliezer" (van 39,4 MWp in 2013 naar 24,7 MWp in 2014, een terugval van 37%). Over juli is nog niets te zeggen, waarschijnlijk moet daar nog minimaal de helft worden bijgeplust (voorlopig resultaat tm. 15 juli: 12,4 MWp, in rood). Wederom zijn er niet toegelichte cijfers voor de nog komende maanden tm. dec. 2014 beschikbaar (rode cirkel met vraagteken).

(2c) Evolutie accumulatie vermogen PV-installaties

Ook voor de vermogens de accumulatie per maand weergegeven in bovenstaande grafiek. Wederom zijn de duidelijk van elkaar te onderscheiden periodes zichtbaar, zoals reeds besproken onder sectie (1c). De periode vanaf augustus 2013 lijkt de groei tijdens de in groen kader weergegeven nationale subsidie regeling tijdvak te continueren, echter op een lager niveau. De groei is echter veel hoger dan de in rood weergegeven periode vóór de subsidie regeling (in rood). Als we naar de gemiddelde maandelijkse groei in de 3 tijdvakken kijken, liggen de verhoudingen op 5, 27, resp. 24 MWp per maand. Terug gerekend naar de eerste periode neerkomend op een factor 1 : 5,4 : 4,8.

De nog steeds behoorlijk hoge groei na het overtekenen van de nationale subsidieregeling houdt in dat de markt, zelfs zonder "directe" subsidie regeling, maar uiteraard wel met lucratief salderen van zonnestroom ("indirecte subsidie"), al dan niet in combinatie met (niet verplichte) btw teruggave claim op een "hoger plan" lijkt te zijn beland. De vraag is of deze lijn kan worden gecontinueerd. Zeker als het Ministerie van Financiën cq. de Europese Unie een streep gaat / zou kunnen zetten door de basis van het - sowieso fragenswürdige - "btw teruggaaf principe" voor PV-installaties bij particulieren.

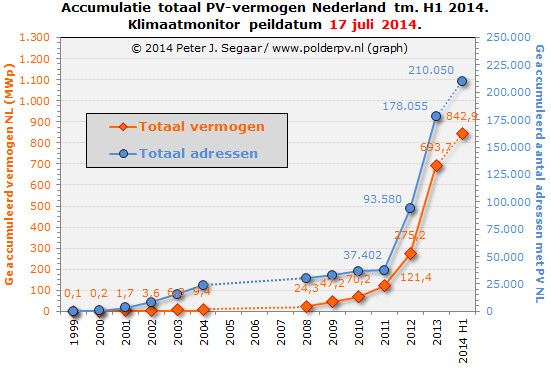

Het laatste cijfer gegeven voor de nog niet gecompleteerde maand juli (open symbool rechtsboven) is ruim 755,1 MWp voor het PIR register. Er stond toen natuurlijk al veel meer capaciteit. De laatste update van Klimaatmonitor (KM, waar PIR het grootste deeldossier van is, en ook nog steeds niet "alles" omvat) gaf alweer bijna 843 MWp op. Wat aangeeft, dat de registraties in het PIR register nog steeds een forse onderwaardering geven van het - onbekende - totale volume in ons land. Op dat tijdstip, medio juli 2014 volgens de gegevens van de netbeheerders een forse 10 procent minder dan bij KM. Daarbij wederom er van uitgaand, dat zelfs KM niet alle systemen cq. adressen en PV-capaciteit in de cijfers heeft staan...

(3) Vergelijking eindejaars-accumulatie PV-vermogen volgens 4 data bestanden

Met de recente update van Klimaatmonitor voor het PIR deel-dossier, de er direct op volgende KM update van het totaal van alle deel-dossiers, de nieuwste gegevens van Netbeheer Nederland (dit artikel), en de al op 26 mei 2014 gepubliceerde eerste CBS cijfers voor 2013, komen we tot bovenstaande grafiek voor de eindejaars-accumulaties bij de vermogens. In groen de CBS gegevens, ontleend aan belrondes bij de aanbieders door medewerkers van het statistiek bureau (vastgestelde "aanbodzijde" van de PV-markt voor eindverbruikers). In rood de recente KM-PIR update. De nieuwste data voor alle deel-dossiers bij KM in paars. Tot slot, in blauw de in dit artikel besproken update van het PIR van de netbeheerders, via hun branche organisatie. De PIR-update van KM refereerde aan peildatum februari 2014, met laatste wijziging op 5 juni 2014. Die gegevens liggen dus iets achter op de recenter gepubliceerde data van de netbeheerders zelf. Alhoewel er nog wel een fors verschil is voor de cijfers voor 2012, die mogelijk nog moet worden "recht getrokken". Mogelijk dat het opvallende verschil voor dat jaar te maken heeft met de heftige, nog niet geheel verwerkte negatieve bijstellingen bij bijna alle gemeentes in het netgebied van Liander.

Uiteraard zijn de data voor 2014 nog lang niet compleet, ze tonen de facto de eerste gegevens voor het eerste halfjaar. Vandaar dat ik deze met een licht doorzichtige kolom heb weergegeven. Verder is er nog niets bekend van CBS cijfers over 2014, die komen op zijn vroegst in mei 2015 in de vorm van een eerste, later mogelijk nog bij te stellen afschatting. Het CBS cijfer voor 2013, weergegeven met een sterretje, geeft zo'n eerste afschatting weer, en kan aan het eind van dit jaar (mogelijk november) nog worden bijgesteld. De afgelopen twee jaar zijn forse bijstellingen naar boven toe gepubliceerd door het CBS, op basis van leverancierslijst updates die ik naar hen heb verstuurd (15 MWp voor 2011, 25 MWp voor 2012).

Ook blijkt uit deze figuur, dat er nogal wat verschil zit tussen "Klimaatmonitor alles" en de laatste stand van zaken volgens de PIR gegevens van Netbeheer Nederland, behalve voor het jaar 2012. De verschillen zijn 40% (2010), 26% (2011), 2% (2012), 17% (2013), resp. 11% (eerste jaarhelft 2014). Dit heeft natuurlijk te maken met het feit dat er in het bestand "Klimaatmonitor alles" meer dossiers zitten dan alleen het PIR. Daarnaast is KM afhankelijk van het aanleveren van data door derden zoals Netbeheer Nederland, en verschijnen die gegevens vaak later dan bij genoemde "data leverancier". Ook kunnen er fouten ontstaan bij het "ontdubbelen" van installaties op een zes-cijferige postcode, zoals bij Klimaatmonitor geschiedt (die in hun database feitelijk "adressen met PV-installaties" weergeeft). Dit gebeurt omdat er meerdere installaties op een adres kunnen zijn geplaatst (installaties in verschillende deel-dossiers). Een typisch Nederlands verschijnsel vanwege de chaos aan incentives en tijdelijke subsidie regimes die wij al hebben gehad in ons land. Een 6-cijferige postcode omvat vaak een blok huizen in een straat, dus bij het ontdubbelen van installaties op "adres niveau" zijn zeker fouten mogelijk.

Nog belangrijker is het nog steeds bestaande verschil tussen "Klimaatmonitor alles" en de CBS cijfers. Laatstgenoemde data liggen tot nog toe steeds boven die van KM "alles". In deze vergelijking: 26% (2010), 20% (2011), 33% (2012), resp. 4% (2013) hoger. Het verschil voor met name 2013 kan nog wijzigen, als er een (significante) update van CBS komt voor dat jaar.

Genoemde verschillen worden extra verduidelijkt in de volgende lijngrafiek:

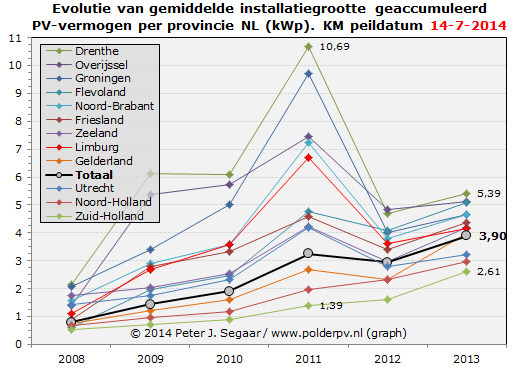

In bovenstaande grafiek kunnen beslist nog aanpassingen komen n.a.v. toekomstige updates bij met name Klimaatmonitor en CBS. Voor het hoogste cijfer in deze grafiek, 843 MWp volgens Klimaatmonitor, medio 2014, staat een equivalent van ruim 210.000 installaties genoteerd, en derhalve een gemiddelde systeem grootte van ruim 4 kWp. De verwachting is overigens dat het lang door residentiële installaties gedomineerde systeemgemiddelde (verder) gaat toenemen, omdat er steeds meer grotere PV-projecten op bedrijven, utiliteitsbouw, flats, en gemeentelijke panden worden gerealiseerd.

(4) Extrapolaties mogelijke jaarvolumes 2014

Uiteraard dringt zich, met de eerste - voorlopige - data voor het eerste halfjaar van 2014, de vraag op wat het mogelijke gevolg voor de eindejaars-capaciteit zal zijn. En dus ook, wat het nieuwe jaarvolume "zou kunnen gaan worden". Ik benader dat met verschillende typen extrapolaties. Een grafische extrapolatie. Een die uitgaat van de reeds gepubliceerde eindejaars-cijfers. En een waarbij de gepubliceerde nieuwe jaarvolumes het uitgangspunt zijn. Daarbij ga ik dus uit van "historische trends" zonder rekening te houden met "eventualiteiten" die genoemde trends in extremo verstoren.

(4a)

Grafische extrapolatie PIR maand data

Via Excel kunnen "voorspellingen" m.b.t. de trendlijnen voor

de specifieke deelperiodes worden afgebeeld. Uitgaande van een stabiele

groei vanaf het verstrijken van de nationale subsidieregeling, aug.

2013, zetten we de trend uit voor zowel de aantallen installaties als

het vermogen voor de PIR data in grafieken. Eerst het exemplaar voor

de aantallen installaties.

Extrapolatie van de trendlijn voor de data vanaf augustus 2013 (paars) geeft als indicatie voor het eind van het jaar 2014 (pijl) ruim 210.000 installaties in het PIR register. Afgebeelde PIR data vanaf juli 2014 (open ruitjes) dienen als "niet representatief" cq. "onmogelijk laag" te worden beschouwd, aangezien daar nog helemaal geen actuele data voor zijn. Aangezien CBS geen aantallen installaties opgeeft (wordt daar niet bijgehouden), is onbekend wat het werkelijke aantal (vertaald als: "adressen met zonnepanelen") zou kunnen zijn, omdat de verhouding PIR/CBS niet bekend is, ook niet voor eerdere jaren. Gaan we van Klimaatmonitor data uit, status momenteel 178.055 adressen voor 2013 ("alle dossiers"), en we leggen de meest recente PIR data daar naast, 147.569 eind 2013, bevatte PIR eind van dat jaar dus 83% van het volume gemeld door KM. Vertalen we dit naar de ruim 210.000 installaties prognose voor PIR, eind 2014, zouden er dan minimaal zo'n 253.300 adressen met zonnepanelen kunnen zijn in ons land, dik een kwart miljoen.

Dat zou betekenen dat Nederland alleen op het vlak van "aantallen" installaties Vlaanderen zou kunnen voorbijstreven in 2014, wat er tot nog toe volgens VREG inmiddels 232.273 zou hebben (status 10 juli 2014). Echter, daarbij moet goed beseft worden dat er enorm veel grote PV-projecten op bedrijfsdaken zijn bij de zuiderburen, wat maakt dat met het geaccumuleerde volume van bijna 2,14 GW (AC) vermogen de Vlamingen een systeemgemiddelde hebben van 9,2 kW (AC), waarschijnlijk ruim 10 kWp (DC) per installatie. De door kleine residentiële installatied gedomineerde Nederlands markt komt bij lange na niet aan dat gemiddelde, wat blijft steken op minder dan de helft (zie verder). Overigens stonden er in heel België volgens Apere eind 2012 al veel meer installaties, ook door een record jaar nieuwbouw in Wallonië: totaal al ruim 315.000 PV-installaties, ongeveer 1 op 15 Belgische gezinnen had toen al een zonnestroom opwekkend systeem op het dak (Hernieuws maart 2013).

Evolutie

aantal adressen/huishoudens met PV volgens MinEZ

Interessant is dat MinEZ voor haar begroting

voor 2014 een (met aanvechtbare aannames omgeven) energiebelasting

derving berekening heeft gemaakt, met behulp van een cijfer reeks voor

de mogelijke evolutie van het aantal huishoudens met zonnepanelen

(mind you: dat is dus nog zónder alle andere installaties

in ons land!). Die gegevens heb ik ook in de vorm van een grafiek tijdens

de laatste The Solar Future conferentie laten zien, waarin ik nu

de laatste Klimaatmonitor data en de prognose voor 2014 heb opgenomen.

Let wel dat bij die - lineaire - cijfer reeks van MinEZ nog van een

uiterst conservatief niveau van 4 GWp accumulatie aan PV capaciteit

in 2020 wordt uitgegaan. Een scenario wat Neer'lands PV-expert, Prof.

Dr. Wim Sinke gezien de kosten ontwikkeling en module efficiëntie

evolutie al lang achter zich heeft gelaten als een "niet ambitieuze"

target. Recent zette

hij kritische kanttekeningen bij het feit dat er van Staatswege

niet eens numerieke doelen zijn vastgesteld voor de - onderschatte en

ondergewaardeerde - modaliteit zonnestroom.

In bovenstaande grafiek zijn de cijfers in de tabel van MinEZ opgenomen. Deze werden vanaf het jaar 2014 gegeven, enerzijds voor de prognose van het aantal huishoudens met zonnepanelen die "klassiek salderen" (blauw). Anderzijds voor de veronderstelde ontwikkeling voor gebruikers van de - beruchte - postcoderoos die voor tien jaar (gegarandeerd) een "verlaagd energiebelasting tarief" van 7,5 Eurocent/kWh (ex btw) tegemoet zouden kunnen zien (Energieakkoord afspraken; oranje/rode lijn onderaan).

Omdat er kennelijk van een "rechtlijnige" ontwikkeling werd uitgegaan gezien het verloop van de curves, heb ik voor het niet door MinEZ opgegeven jaar 2013 met terugwerkende kracht terug gerekend voor de klassieke "salderende" medelanders, waarbij je uitkomt op 140.000 huishoudens. Echter, Klimaatmonitor heeft volgens de laatste update (15 juli 2014) al 178.055 "ontdubbelde" adressen met zonnepanelen in hun database staan (groen diamantje, vetdruk) voor eind 2013. En ook de KM database heeft niet alle adressen daar in staan. De KM data liggen t.o.v. het berekende "EZ-scenario" volume van 140.000 huishoudens al 27% hoger, en dat kan alleen maar een "minimum" zijn.

Voor de "postcoderoos" is geen terug gerekende waarde voor 2013 opgegeven omdat deze pas begin 2014 officieel is ingegaan. De voorspelde trend is een groot vraagteken, gezien de talloze problemen die projectontwikkelaars al op hun weg zijn tegengekomen.

Ook heb ik in de grafiek de hier boven berekende "mogelijke eindejaars-accumulatie" voor het aantal installaties (= adressen = huishoudens, aanname) opgenomen voor 2014 (ruim 253.300 installaties). Als dat volume bij benadering zou worden gehaald, ligt dat nog steeds 15% boven het volume wat MinEZ voor de "klassieke" salderende PV-huishoudens) heeft geprognosticeerd (220.000). Of er bovenop dat aantal daadwerkelijk 25.000 huishoudens zullen gaan komen die eind dit jaar al harde contracten in een postcoderoos constructie zullen hebben getekend, mag beslist ernstig worden betwijfeld. Bovendien is ook nog niet bekend of zonnepanelen "op een vreemd dak" wel fysiek aan verschillende financieel participerende eindverbruikers zal worden toegerekend in statistieken zoals bij KM (zelfs al worden ze contractueel eigenaar van een paar zonnepanelen op dat dak). Immers, die modules staan allemaal achter één - apart voor de PCR regeling opgetuigde - fysieke aansluiting. Ook PV-projecten op overkoepelende flat daken worden niet aan de onderliggende adressen toegerekend, zo is mij te kennen gegeven. Ook die staan meestal op slechts een aansluiting gekoppeld (hetzij de bestaande voor de gemeenschappelijke voorzieningen, hetzij via een separate, speciaal voor het PV-project in het leven geroepen nieuwe aansluiting). De vraag is dus "op welke wijze" postcoderoos projecten straks in de statistieken zullen worden opgenomen.

NB: uitzonderingen op dit soort "regels" zijn er altijd in ons op dit vlak verbijsterend slecht cq. ingewikkeld gereguleerde landje. Er zijn oudere SDE projecten op een dak/lokatie (mogelijk zelfs onder 1 postcode vallend) met tientallen beschikkingen, die elk waarschijnlijk een eigen EAN aansluit nummer toegewezen hebben gekregen (zie toelichting CertiQ). Enkele van dat soort projecten zijn de schansen van Heuvelrug Wonen in Driebergen (SDE 2008 "klein"), NS werkplaats Tilburg (idem), resp. de vrijeveld installatie bij Klepperstee in Ouddorp (SDE 2009 "klein"). Ondanks de tientallen SDE beschikkingen, zullen deze projecten bij Klimaatmonitor waarschijnlijk, vanwege "ontdubbeling" op 6 tekens hebbende postcode, slechts aan een adres, en als één installatie zijn toegekend.

Nogmaals: ook het door mij berekende getal (minimaal 253.300 installaties/adressen eind 2014) zal waarschijnlijk een minimum zijn. Het gaat wat de aantallen installaties (en, hoogstwaarschijnlijk, de daar aan gekoppelde, doch verder niet door MinEZ uitgewerkte vermogens) betreft, ondanks de blijvende onduidelijkheden en problemen rond postcoderoos projecten, veel harder dan de autoriteiten in de herfst van vorig jaar nog leken te denken.

Grafische

extrapolatie vermogen eind 2014

Uiteraard kan een vergelijkbare grafische extrapolatie worden gedaan

voor het PV-vermogen, zoals ik dat hierboven voor de aantallen installaties

hebben gedaan. Dan krijgen we de volgende grafiek.

Ditmaal leidt de grafische extrapolatie van de trendlijn voor de "post-nationale subsidie periode" voor eind 2014 tot een minimum opgesteld vermogen van bijna 880 MWp in - uitsluitend - het PIR register. Uitgaande van 82% van totaal vermogen "volgens CBS 1e cijfer voor 2013" in PIR register (zie berekening onder c), zou dat een absoluut minimum geaccumuleerd vermogen van 1.073 MWp kunnen inhouden voor "alle" installaties. Maar andere, nog steeds relatief conservatieve berekeningen komen al een stuk hoger uit dan deze zuiver "grafische extrapolatie", lees daartoe verder.

(4b)

Uitgaand van nieuwbouw vermogen per jaar PIR / CBS

Volgens de laatste PIR update van Netbeheer Nederland is er in 2013

ruim 321 MWp toegevoegd aan het register (zie paragraaf 2a). Volgens

de eerste cijfers van CBS was het totale nieuwbouw volume (alle installaties

inclusief diegenen ingeschreven in PIR) 360 MWp in dat jaar. Bij de

nieuwbouw in 2013 had het PIR dus een aandeel van ruim 89%

op het totaal (voorlopige cijfers). Als we uitgaan van ruim 171 MWp

nieuwbouw in 2014 H1 in de update van 15 juli volgens de laatste PIR

cijfers, verminderd met 19 MWp die vanaf juli stond genoteerd in de

opgegeven tabel, en het resulterende volume van 152 MWp met 2 vermenigvuldigen

komen we op 304 MWp nieuwbouw in 2014 uit "volgens PIR extrapolatie".

Resulterend in een eindejaarsvolume van (591 + 304 =) 895 MWp. Als genoemde

304 MWp net als in 2013 89% van de totale nieuwbouw zou betreffen, zou

het "echte" haalbare volume 342 MWp zijn, resulterend in (722

+ 342 =) 1.064 MWp. Dit moet echter als een minimum moeten worden beschouwd,

omdat ook bij het PIR register eventuele aanmeldingen sterk vertraagd

zouden kunnen worden ingeschreven. Of zelfs helemaal niet, omdat er

PV-eigenaren zijn die zich nooit aanmelden. Het uiteindelijke resultaat

zou zelfs zo'n honderd MWp hoger kunnen uitpakken.

(4c)

Uitgaand van eindejaars-accumulatie PIR / CBS

Als we voor 2013 accepteren dat de voorlopige data van Netbeheer Nederland

(PIR: 591 MWp) resp. CBS (alle opgestelde PV-capaciteit: 722 MWp) correct

zouden zijn, zou volgens deze cijfers 82% van het "werkelijk veronderstelde

opgestelde vermogen aan het eind van het kalenderjaar" (CBS) ook

in het PIR hebben kunnen staan in dat jaar. Als we verder veronderstellen

dat medio 2014 volgens NN-PIR (762-591 =) 171 MWp in de eerste 6 maanden

is toegevoegd (wat NN vertaalt als "aangemeld via www.energieleveren.nl"

in hun bericht van 15 juli), en we er ook van uitgaan dat de groei in

de tweede jaarhelft op een vergelijkbaar niveau zal liggen, zou de jaargroei

in het PIR register in heel 2014 op 342 MWp uitkomen, en de

eindejaars-accumulatie (PIR) op 933 MWp. Hetgeen, gezien administratieve

vertragingen bij het aanmelden, en "niet meldingen" als een

absoluut minimum moet worden beschouwd. Als er geen wijziging in het

veronderstelde aandeel van PIR t.o.v. CBS (82%) zou zijn gekomen, zou

dat in dit scenario neerkomen op een "werkelijk" eindejaars-volume

(2014) van 1.138 MWp, 14% boven 1 GWp. Tevens zou dat, indien daadwerkelijk

gerealiseerd, betekenen dat de totale jaargroei in 2014 zou kunnen gaan

neerkomen op 1.138-722 = 416 MWp. 16% meer dan de eerste CBS schatting

voor 2013 (360 MWp).

Bijstelling

groeitempo achter de hand

We moeten echter ook rekening houden met een eventuele bijstelling van

CBS voor de cijfers van 2013. Als dat hoger uitvalt, kan het resultaat

van de rekensom weer veranderen. Evenals een mogelijke sterke groei

van de markt in de tweede jaarhelft van 2014, wat gerealiseerd vermogen

betreft. Ik wil hierbij bijvoorbeeld wijzen op een mogelijk forse invulling

van SDE 2013 (oorspronkelijk beschikt volume: 133 MWp, verdeeld over

661 beschikte aanvragen), waarvoor maar liefst 68% van het vermogen

is beschikt in de laatste, voor investeerders zeer lucratieve fase (analyse),

wat daarin een belangrijke rol zou kunnen spelen. Tot nog toe is volgens

RVO.nl slechts 8 MWp (6%) gerealiseerd van SDE 2013 (status 1 juli 2014,

alweer 7,4 MWp meer dan in de update van 1 jan. 2014, zie pdf).

Van de oorspronkelijk beschikte plm. 17 MWp voor SDE 2012 is ook nog

slechts 4 MWp gerealiseerd volgens dezelfde cijfers (24%), de termijn

voor realisatie voor die projecten is maximaal 3 jaar.

Als het realisatie tempo van de SDE ("plus") beschikkingen versneld zal plaatsvinden in de tweede jaarhelft van dit jaar, kan er beslist minstens 10 MWp bovenop het totale volume komen, en gaat de jaargroei voor 2014 al zeker over de 425 MWp heen met deze veronderstellingen. En dan hebben we het nog niet gehad over de fors toegenomen activiteit van belangrijke marktspelers als de agrarische sector, de huursector, en bij de gemeentes. Dat alles kan, bij elkaar genomen, best een paar 10-tallen extra MWp toevoegen bovenop de groei voor de "klassieke" residentiële markt.

(4d)

Uitgaand van nieuwbouw vermogen per jaar KM / CBS

Omdat het PIR veel minder installaties/vermogen bevat dan het

totaal aan ontdubbelde "adressen met zonnepanelen" bij Klimaatmonitor

kunnen we een vergelijkbare berekening zoals onder (b) maken voor deze

kennelijk "vollediger" database. Daar rijst echter een probleem.

Uit de stand van zaken

voor KM "alle dossiers" van 15 juli zou namelijk een nieuw

toegevoegd vermogen van 694 (eind 2013) - 275 (eind 2012) = 419 MWp

volgen voor kalenderjaar 2013. Dat is een opvallend hoog cijfer, omdat

CBS in eerste aanzet "slechts" 360 MWp rapporteerde,

een volume waar vele marktpartijen al ver

onder zaten met hun (toegegeven: tongue-in-cheek) afschattingen.

Als we er van uitgaan dat deze gevolgtrekking juist zou zijn, en KM

"nieuwbouw" in 2013 inderdaad ruim een heftige 16% boven het

(eerste) CBS cijfer zou liggen, wat vrij onwaarschijnlijk lijkt, krijgen

we het volgende sommetje. KM "alle dossiers" toename 2014

H1 843 - 694 = 149 MWp. Dat ligt echter veel láger dan de gerapporteerde

171 MWp "nieuwe meldingen" bij Netbeheer Nederland voor het

eerste half-jaar. De oorzaak is mogelijk een nog niet ingevoerde wijziging

van oudere accumulatie data in KM voor het jaar 2012 (zie grafieken

in paragraaf 3), die waarschijnlijk op een te laag niveau liggen. Als

die naar boven zouden worden bijgeplust, zal automatisch het daaruit

volgende nieuwbouw volume voor 2013 naar beneden moeten worden bijgesteld,

en meer in lijn komen met de - eerste - CBS cijfers. Vandaar dat ik

voorlopig de door Netbeheer Nederland opgegeven data als uitgangspunt

neem (berekening onder b).

(4e)

Uitgaand van eindejaars-accumulatie KM / CBS

Een laatste scenario volgt uit de eindejaars-accumulatie cijfers volgens

KM "alle dossiers". 694 MWp eind 2013, CBS 722 MWp, dus KM

niveau is 96% van het CBS cijfer. Uitgaande van 149 MWp groei, met in

het achterhoofd houdend dat mogelijk nog lang niet alle dossiers "op

orde zijn gebracht" binnen het KM dossier "alle adressen"

(afhankelijkheid van derde partijen voor cijfers), zou dat met gelijke

groei in H2 tot een absoluut minimum van 298 MWp in 2014 moeten

leiden, resulterend in een KM eindejaars-volume van minimaal 694 + 298

= 992 MWp. Dat zou, indien KM accumulatie totaal 96% van het geccumuleerde

CBS vermogen zou zijn/blijven, inhouden, dat het CBS volume op minimaal

1.033 MWp zou komen eind 2014. Waarschijnlijker is echter dat het veel

hoger zal blijken te zijn. Zoals onder scenario (c) is berekend cq.

toegelicht.

Scenario

4c minst onwaarschijnlijk?

Vooralsnog ga ik gevoelsmatig nog steeds, gezien de marktontwikkelingen

en berichten over nieuwe realisaties, uit van het hoogste scenario (c),

wat resulteert in een accumulatie van het opgestelde vermogen, ver over

de 1.100 MWp eind dit jaar. Sterker nog, ik denk dat het best nog fors

hoger zal komen te liggen. Of het vermogen eind 2014 in de buurt zal

komen van de grafische extrapolatie van de bekende CBS jaarcijfers gepresenteerd

tijdens The Solar Future (laatste grafiek) is echter nog niet zeker.

Grafiek getoond tijdens The Solar Future NL VI (26 mei 2014), toen er nog niets bekend was over realisatie data voor 2014, en ik slechts kon volstaan met een speculatieve extrapolatie van de historische trend van CBS cijfers (inclusief de 1 dag voor de conferentie gepubliceerde eerste cijfers voor 2013) middels een vierdegraads polynoom trendlijn (donkergroen gestippeld). Deze komt neer op een speculatief eindejaar vermogen van zo'n 1,3 GWp voor 2014 (groene pijl). Getoond worden de eindejaars-volumes voor het vermogen (MWp) in stapelkolommen per kalenderjaar. In 2014 wordt gegarandeerd eindelijk de eerste GWp behaald (groene cirkel), wanneer dat precies zal gaan gebeuren is onbekend, mogelijk (laatste inzichten) in de nazomer.

Rood geeft de destijds laatst bekende gegevens voor CertiQ weer (gecertificeerd volume, MEP + SDE), lichtgroen het niet gecertificeerde volume (allergrootste gedeelte van de markt). Gestippeld geel kolomsegment 2013: grof afgeschat volume van alle bekende inkoopacties eind 2013 (geschatte omvang 127 MWp, 41.000 installaties). Blauw (idem): waarschijnlijk definitieve volume nationale subsidie regeling voor particulieren 2012-2013, volgens opgave data in Klimaatmonitor, afkomstig van RVO.nl (272 MWp, 87.506 installaties). Aangezien deze laatste 2 marktincentives voor particulieren konden worden "gedubbeld", zullen deze gestippelde kolom segmenten "in elkaar moeten worden geschoven", en niet - zoals afgebeeld - "gestapeld". Hoe groot het "gedubbelde" volume (ook nog naast klassiek salderen als meest lucratieve incentive voor particulieren) is, is niet bekend. Maar het zal een behoorlijk groot vermogen hebben betroffen.

Het in de grafiek ook weergegeven "PIR" cijfer van 651 MWp (accumulatie) was het toen laatst bekende cijfer, met peildatum 1 april 2014. Dat is inmiddels echter alweer bijgesteld. De update van Netbeheer Nederland (15 juli 2014) leidt namelijk tot een geaccumuleerd vermogen van ruim 661 MWp voor eind maart 2014, anderhalf procent meer.

In de voor mijn TSF bijdrage geconstrueerde grafiek kwam een 4e graads polynoom trendlijn nog op een volstrekt speculatieve 1.300 MWp uit, op basis van de historisch bekende trend (die geen garantie geeft dat in een opvolgend jaar die "trend" ook in vergelijkbare mate zal doorzetten). Al met al kunnen we misschien voorzichtig stellen, dat de waarheid mogelijk weer ergens in het midden zal komen te liggen. En dat we dus wellicht in de buurt zouden kunnen uitkomen van zo'n 1,2 GWp, eind 2014. Beslist geen "marktverdubbeling", zoals vorig jaar nog geschiedde (eindejaars-accumulatie van 365 naar 722 MWp, en een jaargroei van 220 naar 360 MWp volgens eerste schattingen van CBS). Maar een groei van de eindejaars-accumulatie van zo'n 60-70% zou haalbaar kunnen zijn. U moet ook niet gek staan te kijken als het eindejaars-volume toch hoger wordt dan genoemde 1,2 GWp. Dat in combinatie met dik een kwart miljoen installaties (paragraaf 4a) geeft een mooi perspectief en uitgangspunt voor het komende jaar, 2015.

Als u een betere "educated guess" heeft voor 2014, hoor ik dat natuurlijk gaarne, via info at polderpv punt nl.

Tot

slot

Copernicus instituut kwam met een in elkaar geknutseld Youtube filmpje

met ontwikkeling van - kennelijk - de aantallen PV-installaties in Nederland

"as registered in the Dutch PIR register" (dus blijkbaar

niet alle installaties). Zie link hier onder. Tip: zet speaker niet

te hard...

Een kwestie van maanden: Op naar 1 GW solar in NL (video presentatie bijdrage Polder PV op The Solar Future NL VI, 26 mei 2014)

PV in NL vanaf 2013 updates reeds gepubliceerd:

Weer meer zonnepaneelinstallaties geregistreerd (15 juli 2014, bericht Netbeheer Nederland, met bijbehorende maand tabel)

Diffusion of installations (Youtube link naar geinige animatie van groei PV-vermogen van 1 juni 2005 tot "7 november 2014" [volgens toelichting echter van 2010 - medio 2014] volgens het PIR register, dus niet volgens het grotere KM databestand, upload 17 juli 2014 door van Sark van Copernicus Instituut, RU, zie ook Tweet)

18 juli 2014: Zonnestroom in NL vanaf 2013, update 7. Klimaatmonitor update inclusief eerste jaarhelft 2014. De voorbereidingen voor mijn uitgebreide vorige update waren nog in volle gang toen er alweer een nieuwe uitbreiding op de Klimaatmonitor website werd gezet. De eerste resultaten voor de eerste jaarhelft van 2014 zijn bekend, vlak nadat Netbeheer Nederland eerste cijfers had gepubliceerd op hun website (daar kom ik nog op terug). Daarbij is de in het vorige artikel weergegeven "status tot en met 2013" wederom van een behoorlijke uitbreiding voorzien. Geïntegreerd weergegeven zijn de nieuwe PIR (Productie Installatie Register) data met de overige dossiers, "ontdubbeld op adres" en wel.

Deze update heb ik wederom omgezet in enkele grafieken. In eerste instantie weer voor het provinciale niveau:

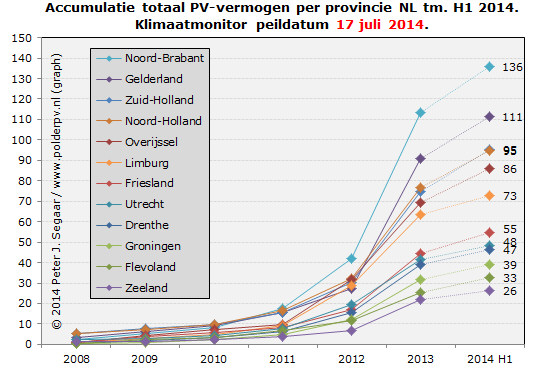

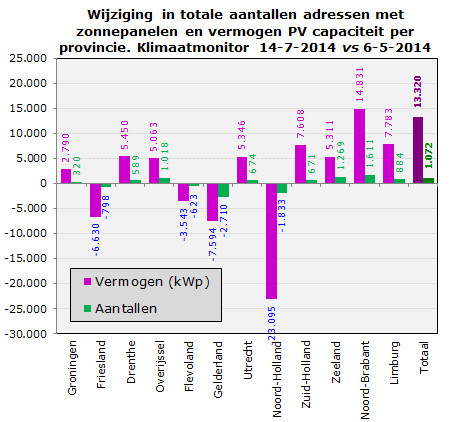

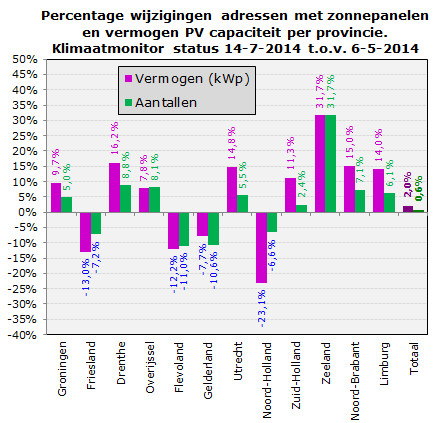

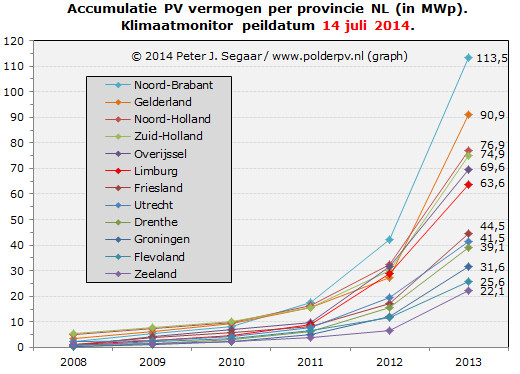

Ontwikkeling van het vermogen per provincie volgens de KM update van 17 juli 2014, met de eerste data voor de eerste jaarhelft van 2014 (gestippelde verbindingslijnen). T.o.v. de recente update hebben Noord- en Zuid-Holland wederom stuivertje gewisseld bij de opgestelde capaciteit, medio 2014 (in KM database). En heeft mijn provincie nu krap iets meer capaciteit staan, al is het "afgerond voor de komma" (NH 94,7 MWp; ZH 95,2 MWp). Drenthe is iets meer richting Utrecht gekropen (Dr. 46,5 MWp; Ut. 48,1 MWp). Verder is er in de rangorde niets gewijzigd. Blijvend "nieuwe kampioen", Provincie Noord-Brabant, heeft in absolute zin (135,9 MWp) een factor 5,2 maal zoveel capaciteit staan dan buurprovincie Zeeland (26,2 MWp), wat veel meer zoninstraling ontvangt per jaar.

Als we naar de groeipercentages kijken bij het vermogen in de eerste 6 maanden van 2014 (hellingshoek stippellijnen), zijn de hoogste absolute ratio's te vinden bij Noord-Brabant, Gelderland, Zuid- en Noord-Holland, en in Overijssel. In de andere provincies is het groeitempo gematigder, maar groei is er, dat is duidelijk. Kijken we naar de relatieve groei percentages t.o.v. het eindejaarsvolume van 2013, blijkt Flevoland in de eerste jaarhelft van 2014 de beste prestatie te tonen (+ 27,5%), Limburg de "slechtste" (+ 14,9%). Goed om bij dit alles te beseffen dat zelfs de nieuwste Klimaatmonitor update niet alle (nieuwe) volume van de markt bevat / hoeft te bevatten. En dat die groeipercentages dus absoluut niet als definitief mogen worden beschouwd.

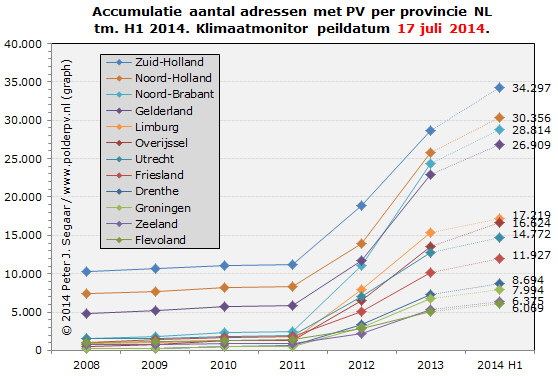

In de rangorde bij de aantallen adressen met zonnepanelen is er niets gewijzigd, alleen zijn de getallen medio 2014 natuurlijk fors hoger geworden. Op dit vlak blijft Zuid-Holland kampioen met 34.297 bij KM geregistreerde ("ontdubbelde") adressen met PV-modules. Een factor 5,7 maal zo veel dan de 6.069 stuks in Flevoland (die iets minder adressen met PV in de KM database heeft staan dan Zeeland). ZH, NH, NB, Gelderland en Overijssel lijken de hoogste absolute toenames te hebben in het eerste halfjaar van 2014. Pakken we er weer de relatieve groei bij sinds eind 2013, had Overijssel bij de toename van het aantal adressen met PV in de KM databank (alle dossiers) de lead (+ 22,6%), en was wederom Limburg rode lantaarn drager (+ 12,5%).

Relatieve

aandelen - andere provinciale kampioenen

Met

bovenstaande lijkt de (nieuwe) dominante positie van Noord-Brabant overduidelijk,

op provinciaal niveau. Maar een "absolute" vergelijking met

andere provincies is natuurlijk nooit "eerlijk". De bevolkingsgrootte

en de forse ruimte op het platteland, gecombineerd met een extreem intensieve

veeteelt sector met enorme daken tot hun beschikking, maakt dat er,

zeker wat vermogen betreft in Noord-Brabant, selectieve voordelen zijn

voor de toepassing van zonnestroom. Als we de vermogens en aantallen

adressen relateren aan de bevolkingsdichtheid, komen we echter tot hele

andere rangschikkingen. Die heb ik in de volgende tabel uitgezet, gebruikmakend

van de laatste CBS Statline data voor eind 2013 m.b.t. de inwoner aantallen.

KLIK op plaatje voor uitvergroting

In deze tabel de volgende data. Tweede kolom: aantal inwoners per provincie, eind 2013 volgens CBS StatLine (link onderaan). 3e kolom: nieuwste data vermogen per provincie volgens Klimaatmonitor (KM) "alle beschikbare dossiers geïntegreerd", in kWp. 4e kolom in lichtgeel: uit vorige twee berekend aandeel Wp per inwoner aan zonnestroom capaciteit in KM. 4e kolom de daar uit volgende rangorde voor opgesteld vermogen per inwoner voor de 12 provincies. Hieruit wordt kristalhelder, dat niet Noord-Brabant, maar juist het inwoner arme Drenthe dominant op kop staat met 95 Wp/inwoner, gevolgd door Friesland (84) resp. Flevoland (82 Wp/inwoner). Noord-Brabant vinden we pas - vast wel teleurstellend voor de feestvierders daar - op de 9e plaats terug, met 55 Wp/inwoner, 58% van het niveau van "de echte kampioen" Drenthe. Onze dichtbevolkte provincie Zuid-Holland sluit de rij met slechts 27 Wp/inwoner, een factor 3,5 lager dan Drenthe.

In het tweede blok (adressen), kolom 6: aantal adressen met PV per provincie volgens de KM update van 17 juli 2014. In kolom 7 het daarvan afgeleide aantal adressen per 10.000 inwoners per provincie (afgeleid van het inwonersaantal in kolom 2). Met in de 8e kolom de daar uit volgende rangorde. Hier weer een ander beeld. Ook hier niet kampioen bij de "absolute aantallen" Noord-Brabant, die vinden we pas terug op positie 10 (zelfs nog 1 lager dan bij de in KM opgevoerde capaciteit), met 116 adressen met PV per 10.000 inwoners. Ditmaal is provincie Friesland kampioen met maar liefst 185 adressen per 10.000 inwoners met zonnepanelen. Een factor 1,6 maal dat bij Noord-Brabant. Op de 2e en 3e plaats volgen de dunbevolkte provincies Drenthe met 178 en Zeeland met 167 PV-adressen per 10.000 inwoners. Hekkensluiter is wederom mijn provincie Zuid-Holland, die op dit vlak "strategische voordelen" ontbeert. Slechts 96 adressen met PV-modules op de 10.000 in 's lands provincie met het hoogste inwoner aantal, 1,9 maal zo weinig dan in Friesland. Echter, aan Polder PV "hep het niet geleguh". Ik heb hier in een complex met 16 "adressen" voor 4 exemplaren met PV-modules gezorgd (zelf al sinds het jaar 2000), of deze door promotie "bevorderd". Nu de rest van de provincie nog...

Conclusie van deze tabel: met de laatste stand van zaken bij Klimaatmonitor mogen champagne kurken knallen in zowel "absoluut kampioen" Noord-Brabant (provincie kantoor te Den Bosch), en de "relatieve kampioenen" Drenthe ("vermogen per inwoner", idem in Assen) resp. Friesland ("adressen met PV per inwoner", idem te Leeuwarden). Bij mijn weten heeft van deze drie kampioenen alleen het provinciale hoofdkantoor in Assen een relatief bescheiden installatie met 144 zonnepanelen op een klein stuk van het grote dak (goed zichtbaar in birdview BingMaps). Voor het exemplaar in Den Bosch is wel in 2011 door D'66 een motie ingediend, maar die is weer ingetrokken n.a.v. niet nader gespecificeerde "toezeggingen door de gedeputeerde". Het Friese Provinciehuis ligt in de binnenstad en is in grootse historische stijl gerenoveerd (oplevering nov. 2011; fotoreportage), helaas volgens mijn info zonder toepassing van PV-modules. U mag voor u zelf bepalen wie "de grootste" winnaar is in deze leuke competitie...

Grafisch

- winner takes all

Bovenstaande tabel heb ik ook in een grafiek omgetoverd, die is opklimmend

gesorteerd op vermogen per inwoner per provincie, met Drenthe rechts

in de linker kolommen serie. De twee modaliteiten zijn gekoppeld, vandaar

dat de rechter serie niet "geordend" lijkt. Er is geen 1 op

1 relatie tussen vermogen en aantallen installaties, al is er natuurlijk

wel een "globaal verband".

In de figuur heb ik ook de gemiddelde waarden voor de twee door mij berekende modaliteiten opgenomen (rose kolom met zwarte rand). Voor Nederland halverwege 2014 in de laatste KM update neerkomend op 50 Wp per inwoner, resp. 125 adressen met zonnepanelen op 10.000 inwoners.

Gemeentes

Uiteraard ook meteen een update voor de gemeentes. Die zal ik kort houden.

Alle dossiers bij elkaar ontdubbeld in Klimaatmonitor geeft voor medio

2014 nu nog steeds het grote twijfelgeval Berkelland (Gld, zie discussie

vorige artikel, ik heb ook een tweet

richting Liander geplaatst om deze curiositeit te laten checken), met

maar liefst 13,4 MWp (PIR en andere dossiers bij elkaar). Te onwaarschijnlijk

voor woorden. Een stuk waarschijnlijker is de vermoedelijk blijvende

"koppositie" van Amsterdam, waar inmiddels

ruim 10,3 MWp voor staat ingeboekt, 3,7 MWp meer dan

in de kale "PIR

update" voor 2013. Die ruim 10 MWp is fors meer dan de gemeente

momenteel zelf opgeeft (bijna 7 MWp), maar dat is niet vreemd, en verklaarbaar.

Veel particuliere installaties zijn daar niet bekend, en zeker ook niet

alle "commerciële" cq. grotere projecten (voor eerdere

analyse zie artikel van ruim een jaar geleden, 1

juli 2013). Al moet er gezien de forse ingrepen van Liander in de

eigen PIR register data blijvend rekening gehouden worden met latere

"bijstellingen". Dat kan zowel opwaarts als naar beneden geschieden,

de PIR database is nog lang niet nauwkeurig genoeg volgens mijn inschatting.

Amsterdam wordt in de huidige, laatste rating (alle dossiers incl. PIR bij KM) gevolgd door Súdwest Fryslân (Friesland, 8,1 MWp, grootste gemeente van Nederland qua oppervlakte) resp. Hollands Kroon (NH, bijna 8,0 MWp). De rangorde in de top is weer heel anders dan in het vorige "PIR overzicht" voor eind 2013. In die lijst waren het, na Amsterdam (netgebied Liander), wat alleen het PIR register betreft, Hardenberg (Overijssel) resp. Emmen (Drenthe), beiden in het verzorgingsgebied van Enexis. Mijn gemeente Leiden zou inmiddels, medio 2014, in het complete KM register op ruim 1,7 MWp zitten. Eind 2013 zou dat nog 0,3 MWp lager hebben gelegen. Er lijkt dus niet heel erg veel te zijn bijgekomen, als de update tenminste een goede benadering van de realiteit zou weergeven.

Bij de aantallen adressen met zonnepanelen is het momenteel het op dit vlak de laatste jaren behoorlijk actieve Den Haag aan top. Medio 2014 in KM, met 4.245 adressen met PV. Gevolgd door 2 andere randstedelijke agglomeraties, Utrecht (3.324) resp. Amsterdam (2.587). De eerste 2 steden liggen in Stedin gebied, Amsterdam zoals genoemd in Liander contreien. Mijn woonplaats Leiden telt op tot "slechts" 906 adressen met PV.

Stand

van zaken Nederland: nog even te gaan naar de GWp

Volgens de nieuwste cijfers bij Klimaatmonitor zouden we halverwege

2014 nog (steeds) niet op de door mij tijdens TSF "een dezer

maanden" voorspelde 1 GWp zitten. Dit kan echter best fysiek

al realiteit - of een benadering ervan - zijn, vanwege de onbekende

"missende" capaciteit in alle registers, en eventuele vertragingen

bij de bijschrijvingen door marktspelers en netbeheerders. Daar zit

momenteel met de huidige data nog wel een groot gat t.o.v. "1 GWp",

al gaat het rap met alle bijstellingen. Deze laatste grafiek zegt het

allemaal in 1 plaatje. Ik kom hier nog op terug in relatie met recent

gepubliceerde cijfers door Netbeheer Nederland (die alleen de cijfers

van hun bevindingen in het gezamenlijke PIR register publiceert, het

grootste deel dossier bij KM).

De blauwe curve (data rechter Y-as) laat het aantal adressen met PV bij KM zien, inmiddels opgelopen tot 210.050 stuks medio 2014. 31.995 meer dan eind 2013 (stijging: bijna 18%). De 178.055 voor eind 2013 is een aantal van 1.072 stuks meer dan de KM opgave gedaan begin juni van dit jaar. CBS heeft géén informatie over het aantal PV-systemen dan wel adressen in ons land. Daarom zijn we afhankelijk van de Klimaatmonitor database om een vinger aan de pols te houden. Maar nu alweer fors meer dan tweehonderdduizend adressen is al een mooi "begin" om met gezwinde spoed de tweede jaarhelft in te gaan en de "beloftes" van een fors jaarvolume te gaan verzilveren. Overigens: Economische Zaken ging voor eind 2014 uit van "220.000 huishoudens met zonnepanelen" in hun begroting voor dit jaar (plaatje getoond als dia 21 in mijn presentatie voor The Solar Future in Amsterdam). Als er verder geen gekke dingen gebeuren met de cijfers bij KM, kan met de tweede jaarhelft van dit jaar dat volume met de vingers in de neus worden gehaald, en mogelijk fors overschreden...

Miniblog

Waar dit alles voor het huidige jaar gaat eindigen is echter nog onzeker

(daar ga ik later ook nog op in). Intussen kunt u, als u het huidige

jaar al niet interessant meer vindt, met een goed glas wijn het miniblogje

van collega Bontenbal over "mogelijke groei in het jaar 2015"

er op naslaan tot wat voor nattevinger speculaties je zou kunnen komen

op dat vlak. Gebaseerd op een zoveelste fragenswürdige

enquête

(GfK)

over zonnestroom in opdracht van het als onafhankelijk gepositioneerde

Milieu Centraal (samenwerkings-verband met Nationaal Actieplan Zonnestroom

en o.a. Netbeheer Nederland). Waaruit zou blijken dat maar liefst 7%

(!!) van de Nederlandse huishoudens zou claimen al zonnepanelen te hebben.

en zelfs 10% "het komende jaar van plan zou zijn om zonnepanelen

aan te schaffen". U kunt in deze,

deze,

en deze

tweet mijn ietwat cynische opmerkingen over die "bevindingen"

nalezen... ![]()

http://klimaatmonitor.databank.nl

Bevolkingsontwikkeling;

regio per maand (CBS StatLine update 26 juni 2014, status bevolking

per provincie aan het eind van kalenderjaar 2013)

Een kwestie van maanden: Op naar 1 GW solar in NL (video presentatie bijdrage Polder PV op The Solar Future NL VI, 26 mei 2014)

PV in NL vanaf 2013 updates reeds gepubliceerd: