zontwikkelingen

"oud"

| |

|

||||||

|

zontwikkelingen

"oud" |

|||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

actueel

119

118 117 116

115 114

113 112

111 110-101

|

13 juli 2014: Blijvende chaos rond cijfers CertiQ - juni update + jaarbericht SDE/MEP. Het blijft voorlopig nog even doorsappelen geblazen met de cijfers voor gecertificeerde capaciteits-uitbouw voor productie installaties van stroom uit hernieuwbare bronnen. Constateerde ik in het vorige maandrapport nog een kennelijke "normalisatie", is het in het juni rapport van TenneT dochter CertiQ weer "de verkeerde kant" op gegaan. Althans, wederom heeft zich een schisma aangediend. Want het aantal geregistreerde zonnestroom installaties is bij CertiQ alweer achteruit gegaan, van 10.894 eind mei naar 10.819 eind juni, een teruggang van 0,69%. Maar de geregistreerde gecertificeerde PV-capaciteit is juist weer - zoals "logisch" lijkt - toegenomen. Van 92,318 MWp naar 94,492 MWp, een toename van 2,4%.

Verwarrend blijvende cijfers in de maand rapportages van CertiQ. Vanaf eind 2013 dalend aantal geregistreerde PV-installaties, daarna tot twee maal toe herstel, maar het juni 2014 rapport laat alweer een tijdelijke teruggang zien, voorlopig culminerend in slechts 10.819 "PV participanten" (zwarte cijfers). Als we van het totaal aantal bij CertiQ geregistreerde systemen (= MEP + SDE) de op 1 april 2008 (start SDE regeling) bij deze instantie overgebleven MEP installaties aftrekken (Excel update van CertiQ opgevraagd door Polder PV, status 1 mei 2014), houden we voor de SDE regelingen, al ruim 6 jaar bestaand, slechts 10.329 installaties / participanten over (rood gedrukt getal). Dat is peanuts op het totaal van zo'n 180.000 adressen met zonnepanelen momenteel bekend bij Klimaatmonitor van Min. I en M/Rijkswaterstaat...

Zoals eerder al gesuggereerd, hebben deze getalsmatige "aberraties" te maken met een combinatie van historische processen. Kennelijk zijn er weer een hoop installaties uit hun vaste registratieperiode "gevallen", en zijn lang niet al die systemen - in de huidige vakantie periode - alweer "heringeschreven". Ondertussen blijven de (nog lopende) SDE regelingen nieuwe installaties inbrengen bij CertiQ (zonder inschrijving daar geen subsidie en geen garanties van oorsprong voor de productie). En we weten dat er de laatste 2 jaar weliswaar weinig, maar wel per stuk "veel grotere" PV-installaties zijn beschikt, en ondertussen ook daadwerkelijk gerealiseerd/gebouwd. Dat kan het vreemde verschil verklaren: veel kleine oudere PV-installaties uitgeschreven en - deels - nog niet heringeschreven ("negatieve groei bij aantal bij CertiQ ingeschreven PV-systemen"). In de tussentijd een blijvende groei van vooral grote PV-installaties, die ondanks de gesignaleerde teruggang in aantallen installaties toch een groei in aangemeld vermogen kan verklaren. Zeker omdat het bij de "klassieke groei" van bij CertiQ ingeschreven PV-capaciteit sowieso nooit echt hard is gegaan, en er slechts enkele MWp per maand werd ingeschreven, maakt dat meteen een fors verschil uit.

Illustratieve grafiek van de bizarre wijzigingen in het totaal aantal bij CertiQ geregistreerde participanten met gecertificeerde PV-installaties. In maart nog 118 erbij, hetzelfde aantal in april er af. In mei weer 77 er bij. In juni 2014 tot slot "netto" 75 participanten minder. So much for reliable Dutch solar statistics...

"Gelukkig" is in juni 2014 tegelijkertijd met de gedaalde aantallen participanten er wel een toename in de geregistreerde PV-capaciteit geweest bij CertiQ, bijna 2,2 MWp. Maar ook met die volumes gaat ons land geen "leidende" rol spelen bij nieuw geplaatst vermogen in Europa. En zelfs niet met alle nieuw geplaatste volume (waarvan het CertiQ deel slechts een fractie bedraagt). Want zelfs als we de totale marktgroei in 2013, 360 MWp volgens eerste cijfers van CBS, in 2014 herhalen, zou er dan per maand gemiddeld genomen minimaal 30 MWp bij moeten komen. Een factor 14 verschil met het nieuwe CertiQ volume voor juni dit jaar...

Niet alleen

PV in de min

Ook bij de overige opties bij CertiQ is het nog lang niet op orde met

de cijfers, vanwege de kennelijk noodzakelijke "herinschrijvingen".

In de tabel hier onder de vergelijking van de cijfers voor eind juni

2014 (maandrapport) met die van de eindstanden voor 2013 in het (definitief)

gereviseerde jaar rapport van 2013 (ook gepubliceerd op 1 juli

2014):

Biomassa

|

Water |

Zon |

Wind |

Totaal |

||||||

| Aantal |

MW |

Aantal |

MW |

Aantal |

MWp |

Aantal |

MW |

Aantal |

MW |

|

Maandrapport

juni 2014 1-7-2014 |

239 |

5.416,161 |

15 |

24,711 |

10.819 |

94,492 |

981 |

2.642,316 |

12.054 |

8.177,68 |

2e

revisie

jaarrapport 2013 1-7-2014 |

259 |

6.186,237 |

18 |

37,961 |

11.148 |

91,486 |

1.085 |

2.765,215 |

12.510 |

9.080,899 |

Verschil

t.o.v. JR 2013 |

-20 |

-770,076 |

-3 |

-13,25 |

-329 |

3,006 |

-104 |

-122,899 |

-456 |

-903,219 |

idem

(%) |

-7,7 |

-12,4 |

-16,7 |

-34,9 |

-3,0 |

3,3 |

-9,6 |

-4,4 |

-3,6 |

-9,9 |

Jaaroverzicht

SDE/MEP 2013

Ook de cijfers in het begin juli gepubliceerde jaaroverzicht SDE/MEP

2013 van RVO.nl, met de geciteerde peildatum 1 maart 2014, kunnen daar

verder geen duidelijkheid over verschaffen. Want die zijn beslist alweer

verouderd. Er werd in dat omvangrijke, 74 pagina's tellende rapport,

bijvoorbeeld voor PV slechts een capaciteit opgevoerd van in totaal

80 MWp aan "gerealiseerd vermogen". Waarvan 71 MWp onder de

diverse SDE regelingen zou zijn gerealiseerd (rest, 9 MWp, onder de

oude MEP regeling). Echter, de tweede revisie van het 2013 jaaroverzicht

van CertiQ meldde al 91,5 MWp (MEP + SDE) voor einde van dat jaar, en

dat is alweer 14,3% meer.

Gaan we kijken naar het totale beschikte (toegezegde) vermogen voor de parlementair bezien "heilig verklaarde" SDE regeling, en we parkeren de 132 MWp aan PV-beschikkingen voor SDE 2013 even apart, zou er voor SDE 2008 tm. 2012 in totaal slechts 81 MWp zijn beschikt aan zonnestroom vermogen volgens het jaaroverzicht SDE/MEP van 2013. Peanuts voor 5 jaar subsidie regeling. Waarvan er in totaal tot nog toe nog steeds maar 68 MWp is gerealiseerd. Een scoringspercentage van slechts 84%, met onzekerheid over de resterende beschikte 16 procent. Vergeet daarbij niet, dat heel veel capaciteit sowieso niet meer door RVO.nl als "beschikt" wordt gerekend (en ook niet meer in rapportages genoemd). Omdat veel beschikkingen hetzij zijn verlopen vanwege de wettelijk vastgestelde termijnen, teruggetrokken, of om een andere reden zijn geannuleerd. Alle energie, kosten, en arbeids-tijd die in die geannuleerde beschikkingen bij de aanvragers (en bij de subsidie verstrekkers SenterNovem > Agentschap NL > RVO.nl) is gestoken is verloren gegaan.

Schattingen

RVO.nl

Overigens blijft ook RVO.nl voor 2013 de totale zonnestroom productie

met de natte vingers afschatten volgens oude kengetallen. De

fysieke productie van elektriciteit uit fotovoltaïsche omzetting

van zonlicht is natuurlijk extreem veel groter dan het volume voortkomend

uit de beperkte MEP + SDE regelingen. RVO.nl claimde in hun rapport

een productie van 505 GWh totale zonnestroom productie in 2013, wat

dus op vergelijkbare

wijze is berekend als CBS dat (nog steeds) doet, "op de oude

wijze". Met totaal verouderd kengetal van 700 kWh/kWp.jaar voor

netgekoppelde installaties (bijna alle PV-capaciteit in ons land). Dit

ondanks de kennelijke "instemming"

van hetzelfde agentschap met de voorgestelde toepassing van een nieuw,

veel hoger kengetal, nog steeds "geschat", door Copernicus

Instituut van RU, wat met terugwerkende kracht vanaf 2011 zou moeten

worden toegepast (zie onderzoeksrapportage).

De totale zonnestroom productie van MEP en SDE regelingen valt daarbij in het niet, zoals hetzelfde RVO.nl in hun SDE jaarrapport (2013) heeft gepubliceerd, nl. 61,501 GWh in 2013, waarvan 3,774 GWh voor de oude MEP installaties (6,1% van het totaal MEP + SDE). Dat MEP + SDE aandeel in de totale geschatte zonnestroom productie in 2013 bedraagt slechts 12,2%. En daar gaat alle "reuring" in Den Haag over.

Over de totale via MEP en SDE door de Staat gesubsidieerde productie van als hernieuwbaar beschouwde energie in 2013 rept RVO.nl als volgt (vetdruk PPV):

"In 2013

produceerden alle projecten die subsidie ontvingen in het kader van

(OV)MEP, SDE of SDE+ samen 36.000 TJ. Bijna 90 procent van deze productie

komt voor rekening van elektriciteitsproductie,

de resterende productie is warmte + WKK en groen gas. De grootste bijdrage

wordt op dit moment nog geleverd door biomassa- en windprojecten die

subsidie ontvangen uit de MEP."

Ergo: De al ZES jaar lopende, met omvangrijke pakken parlementair papier en spraakwater begeleide SDE regelingen hebben nog steeds minder duurzame energie opgeleverd dan de fel bestreden, in augustus 2006 door oud-EZ minister Joop Wijn om zeep geholpen oude MEP regeling. Een blamage voor de SDE architecten bij het Ministerie van Economische Zaken...

Verder is het merkwaardig dat RVO.nl verouderde energie consumptie cijfers van huishoudens gebruikt om de resultaten van SDE/MEP aan "te relateren". Naar eigen zeggen, in de leeswijzer, om de energie productie "om te rekenen naar de menselijke maat". Daarbij wordt zelfs expliciet naar data van het CBS verwezen. Maar die komt al langere tijd met lagere getallen dan RVO.nl in hun rapportage. Zoals ik in mijn tweet daarover heb laten zien:

KLIK

op plaatje voor uitvergroting

Afijn. Het zal nog wel een tijdje blijven "rommelen" met de cijfers over productie en consumptie van energie in Nederland. Hoogste tijd dat de Europese Commissie eens gaat ingrijpen en nauwkeurig en betrouwbaar cijfermateriaal van ons land gaat opeisen. Want zonder snoeiharde - en gecertificeerd bemeten - feiten blijft het gissen geblazen. En dan heb ik het nog niet eens gehad over de vele mysteries die er nog zijn rond de emissies in ons energie vretende landje.

Voor bijgestelde / meest actuele cijfers over duurzame energie productie van het CBS, zie artikel van 10 juli jl.

Statistiek

pagina CertiQ

Jaarberichten

SDE & MEP, inclusief 2013 (website RVO.nl)

12 juni - 6 juli 2014: Polder PV op vakantie.

11 juni 2014: België op 6 juni geen PV-record, wel continu hoge vermogens + nagekomen 14 juli 2014 (onderaan). Op 6 juni haalde Duitsland krap aan een nieuw record bij de gemeten vermogens-output van de gemonitorde capaciteit aan zonnepanelen. Omdat in Nederland de zon ook rijkelijk scheen op die mooie dag (geen productie data voorhanden), en dat bij de zuiderburen ook het geval, was, heb ik even de data historie bij hoogspanningsnetbeheerder ELIA er op na gebladerd.

Ik kwam bij de uitwerking van de gegevens voor die 6e juni voor België op een prachtige, vlekkeloze vermogens-curve (oranje in onderstaande grafiek). Maar net aan geen record. De absolute "top"* tot nog toe was 21 april jl. met een byzondere, vrij korte "surge" aan vermogen van maar liefst 2.381 MW. Maar dat betrof een vrij korte tijdsopname, de rest van die dag was beslist niet zo zonnig.

Wat dat betreft deed 16 mei 2014 (groene curve in onderstaande grafiek) het stukken beter, met continu zon en een fraaie, afgeronde curve die niet door wolkenbedekking werd "verpest". Het maximum lag toen op een beslist fraaie 2.240 MW (kwartierwaarde 13h15). De "Duitse record dag" 6 juni, een warme dag die de theoretische output van kristallijn Si PV modules vanwege het negatieve temperatuur rendement van de cellen behoorlijk onder druk kan zetten, zag dat vermogen in België slechts weinig lager eindigen op de gemiddelde kwartierwaarde 13h30. Toen bereikte de ook fraaie, afgeronde "sexy" vermogenscurve het maximum van 2.222 MW. Slechts 0,8% onder het vorige "continu record" van 16 mei.

Ik heb alle drie de vermogenscurves bij elkaar in een grafiek gezet om de verschillen te laten zien:

KLIK

op plaatje voor uitvergroting

NOTE! Curve for April

21, 2014, seems to be bases on an artefact, see Dutch comment below!

Nagekomen*

Net tijdens onze vakantie (12 juni 2014) werden door Elia n.a.v. mijn

grafiek en de terechte opmerking van Henk Daalder van Duurzame Brabanders

(tweet

11 juni 2014), twee twitter berichten geplaatst. Nader onderzoek

door hen heeft uitgewezen, dat de vreemde piek opbrengst op 21 april

2013 niet kan kloppen. De berichten luidden achtereenvolgens

(tweet

1, tweet

2):

"Na

check: het is een data error en ligt dus niet aan de zonproductie op

die dag."

"Wij werken aan een nieuwe versie van de applicatie om het risico

van error te verminderen."

Dat betekent dus, dat tot nog toe niet 21 april 2014, maar 16 mei van dit jaar krap aan de hoogste kwartierwaarde bij het output vermogen van zonnestroom in België heeft laten zien (2.240 MW). Aanvankelijk op de hielen gevolgd door 6 juni 2014 (2.222 MW). Inmiddels is echter ook op 3 juli 2014 alweer een hoge kwartierwaarde gemeten, 2.230,8 megawatt, gemeten op tijdstip 13h30. Daarmee komt die meting op de tweede plaats te staan.

Solar power generation data (ELIA, België)

11 juni 2014: Zonnestroom in NL vanaf 2013, update 5. Rapportages netbeheerders. + toevoeging.

Tijdens The Solar Future voordracht liet ik een plaatje zien van de evolutie van de PV-vermogens van Enexis in het PIR (Productie Installatie) register. Ik geef deze hier ook weer, en de resultaten die ik kreeg van twee kleinere netbeheerders. Helaas kreeg ik, ook na licht aandringen, niet de resultaten van 2 belangrijke netbeheerders, dus ik heb geen onafhankelijke optelsom kunnen maken van de status eind 2013. Daarvoor moeten we dus terugvallen op de registraties bij Klimaatmonitor.

Van Enexis kreeg ik een mooie reeks getallen sinds 2010, waarvoor grote dank. De evolutie van zowel de aantallen installaties in hun PIR register, als de geaccumuleerde capaciteit van die PV-systemen tot en met 2013 kunt u in onderstaande grafiek zien:

In paars zijn de geaccumuleerde vermogens weergegeven, in blauw de aantallen PV-installaties in het PIR register volgens Enexis. Duidelijk is dat de evolutie van beide reeksen enorm is geweest, met name in de periode dat de nationale subsidie regeling (NSR, van 2 juli 2012 tm. 7 aug. 2013) voor particuliere installaties heeft "gedraaid". Van eind 2011 tm. eind 2012 vond een verviervoudiging van het aantal ingeschreven installaties plaats, met nog eens een verdubbeling, van het eind van 2012 geaccumuleerde aantal installaties, tm. eind 2013. Voor de vermogens was de aanwas in 2013 nog groter, wat komt omdat er veel méér actoren PV-capaciteit implementeren in de Nederlandse zonnestroom markt, waarbij het gaat om meestal (fors) grotere installaties dan de bescheiden systemen op particulieren daken (die vaak maximaal 3 kWp groot zijn, of zelfs veel kleiner).

De jaarlijkse groeipercentages in de opeenvolgende perioden 2010-2011, 2011-2012, en 2012-2013 waren voor de PIR registraties voor Enexis achtereenvolgens, voor aantallen cq. vermogens: 125%/145%, 313%/331%, en 174%/194%. Deze enorme stijgingen per jaar zijn voor een groot deel aan de versnelling van de afzet bij particulieren (NSR) en sterk toegenomen activiteit bij talloze andere marktspelers te danken.

2

kleine netbeheerders

Van 2 andere, kleine netbeheerders kreeg ik ook interessante groeicurves

per e-mail. Ditmaal alleen voor de toename in het geaccumuleerde vermogen

in hun PIR registraties.

KLIK

op plaatje voor uitvergroting

Netbeheerder met, gestapeld, data voor 3 gemeentes (verschillend gekleurd), en eind 2013 in totaal ruim 2 MWp in het PIR register, verdeeld over ongeveer 600 installaties. Let op de forse versnelling van geregistreerd vermogen vanaf begin 2012, en met name in de zomer van 2013, gevolg van de toen volop "werkende" nationale subsidie regeling voor particulieren. De door mij toegevoegde gekleurde pijlen geven het volgende weer:

Duidelijk is dat de diverse "marktverstoringen" aangegeven met de vertikale pijlen op korte termijn geen al te groot effect gehad lijken te hebben bij de registratie van nieuw vermogen in het PIR register van deze kleine netbeheerder. Wel is aan het eind van de grafiek, herfst van 2013, een duidelijke afvlakking van de curves te zien: de NSR regeling was al lang door het budget heen, en de residentiële markt stortte - tijdelijk - in.

KLIK

op plaatje voor uitvergroting

Bij deze tweede kleine netbeheerder, die eind 2013 (vertikale rode stippellijn) ongeveer 4,6 MWp in het PIR had staan volgens de doorgestuurde grafiek (NB: Y-as weergegeven in Wp geregistreerd PV-vermogen), is de ontwikkeling iets minder heftig geweest. Maar ook hier werd in de zomer van 2013 een forse sprong voorwaarts gemaakt vanwege de implementatie van beschikkingen voortkomend uit de nationale subsidie regeling. Bij deze netbeheerder werd zo'n 34% groei gerealiseerd van begin juni tm. eind augustus (dubbele rode pijl).

Opvallend is dat hier in de herfst van 2013 weinig valt te merken van een "significante terugval" van de (residentieel gedomineerde) afzetmarkt, zoals in het vorige voorbeeld. En dat per 1 januari 2014 de groei verder heeft doorgezet (rode pijl rechtsboven), met zo'n 13% tm. medio april. De netbeheerder gaf begin mei 2014 in totaal een volume van zo'n 5,5 MWp op, waarbij werd geclaimd dat 95% van alle PV-installaties in hun netgebied in de betreffende PIR dataset zou staan. De grafiek eindigt op zo'n 5,2 MWp, vermenigvuldigd met 100/95 komt dit, naar boven afgerond, op genoemde 5,5 MWp.

Toevoeging

maandgrafiek Enexis

Genoemde trend is bij de detail gegevens van Enexis per maand in het

geval van aantallen installaties: flink afgenomen sinds juni 2013. Vermogen:

idem, maar weer lichte opleving in december van dat jaar. Zie grafiek.

© Enexis

Uit deze grafiek wordt duidelijk dat in 2012 de grootste toename van bijschrijvingen in het PIR voor Enexis in september-oktober plaatsvond (de nationale subsidie regeling startte 2 juli van dat jaar), waarna het niveau weer in de winter inzakte. In 2013 nam het niveau van de bijgeschreven capaciteit vanaf maart weer sterk toe, piekte het in juni, waarna stapsgewijs het niveau van de registraties terugviel nadat op 7 augustus de regeling was overtekend. In november 2013 volgde het "dieptepunt" (wat echter nog steeds op bijna vier maal het niveau van 2011 lag), in december 2013 ging de trend weer iets omhoog.

Wel/niet

alles in PIR?

De vraag besloten in de kop van deze paragraaf kan deels wel en deels

niet worden beantwoord. Ten eerste heb ik helaas van 2 netbeheerders

geen data voor het vermogen van nieuwe inschrijvingen in hun respectievelijke

PIR databanken voor 2013 opgegeven gekregen, waardoor ik geen betrouwbare

cross-check met de meest recente gegevens in de Klimaatmonitor database

kon maken. Echter, ik kreeg ook antwoorden op mijn vraag of de netbeheerders

denken of alle capaciteit in hun netgebied in het PIR register staat.

En of alle installaties in hun netgebied die zij kennen ook daadwerkelijk

in de cumulatieve cijfers gepubliceerd door Klimaatmonitor terugkomen.

Hoeveel

in PIR ingeschreven?

Diverse netbeheerders waarvan ik een reactie kreeg, antwoordden dat

ze niet zeker wisten of ze wel alle capaciteit in hun registers hebben

staan. Een enkeling dacht zelfs maar de helft van het totaal "te

kennen". En in een artikel

in de Gelderlander werd een zegsman van Netbeheer Nederland geciteerd

die een al langer bekende "veronderstelling" weer van stal

haalt: 80-90 procent van het totale aantal installaties in Nederland

"zou in het (volledige) PIR register kunnen staan". Met die

percentages zou je voor 2013, met het toen laatst bekende getal voor

PIR "totaal" in Klimaatmonitor, op 450 MWp (80%) resp. 358

MWp (90%) nieuwbouw zijn gekomen. Als tenminste het vermogen een vergelijkbare

trend zou laten zien als het aantal installaties. CBS heeft als eerste

afzetcijfer voor 2013 360 MWp nieuwbouw opgegeven. Waarmee het scenario

"90% van alle PV-installaties in NL is ingeschreven in het PIR"

waarschijnlijker lijkt te worden.

Wel een waarschuwing: het gaat bij genoemde percentages volgens Netbeheer Nederland in principe om aantallen installaties. Wat vermogen betreft ligt de waarheid waarschijnlijk toch weer anders. Want ik heb al van twee netbeheerders vernomen, dat zij om nog niet duidelijk gemotiveerde reden, de grootste PV-installaties in hun netgebied niet in "hun PIR register opnemen". Onduidelijk is bovendien waar dan wel "de grens" ligt van het niet opnemen, en of dat met capaciteit van de PV-installatie heeft te maken, de gecontracteerde netcapaciteit, of anderszins. De andere netbeheerders hebben niet (meer) zo'n curieuze uitzonderingspositie, en hebben die grote installaties wel opgenomen in hun deelregisters. Maar het is duidelijk dat hier een probleem rijst, als we het over "het" PIR register hebben. Hoeveel vermogen van niet in dat register opgenomen "grote" installaties missen we eigenlijk, bovenop het al langer gesignaleerde, en ook qua omvang niet bekende vermogen aan - meestal residentiële - systemen, wat nooit is ingeschreven in dat register? Ik heb in ieder geval al gezien dat de grootste installatie van Nederland, 2,3 MWp Floriade dak, niet in het PIR dossier van Klimaatmonitor is vertegenwoordigd, omdat het "buurt" gebied waarin het ligt veel te weinig capaciteit weergeeft.

Ook al zien we een duidelijke "convergentie" van de curves met vermogens voor "PIR register", "Klimaatmonitor totaal", resp. "CBS cijfers" (grafiek in artikel van 26 mei jl.), gezien de "steilte" van de convergerende lijnen, en de blijvende onzekerheden rond alle registraties (inclusief die voor het CBS), moeten we voorzichtig blijven al te harde conclusies te verbinden aan de opgegeven datasets. Al is het wel zo dat ondertussen alle data opgaves kwalitatief bezien stapsgewijs steeds beter worden, en dat er sneller actuelere cijfers bekend worden gemaakt. We mogen dus hopen dat met name in het "dossier verzamelpunt" Klimaatmonitor de "statistische waarheid" steeds dichter zal worden benaderd.

Presentatie

Polder PV on-line

Roelf van Til van New-Energy.tv heeft inmiddels de volledige video van

mijn presentatie tijdens The Solar Future on-line gezet, waarvoor grote

dank. Het onverwachte "schrik-moment" (v/a 16'20") was

beslist niet (door mij) gepland, maar zeer goed "ge-timed"...

Een kwestie van maanden: Op naar 1 GW solar in NL (video presentatie bijdrage Polder PV op The Solar Future NL VI, 26 mei 2014)

PV in NL vanaf 2013 updates reeds gepubliceerd:

7 juni 2014: Krap aan nieuw vermogens-record Duitsland op 6 juni. Met de laatst beschikbare data van het briljante, in Nederland geen enkele equivalent kennende Transparency.eex.com platform in Duitsland, is er waarschijnlijk weer een nieuw vermogensrecord gesneuveld met zonne-energie. Al zal dat ongetwijfeld, bij gunstige condities, binnenkort weer verbroken gaan worden. Om 1 uur 's middags, vrijdag 6 juni 2014, werd een gemiddelde kwartierwaarde voor AC output van zonnestroom vermogen genoteerd van 24.243,7 megawatt. Als we de laatste vier kwartierwaarden middelen op die dag, viel een half uur later de hoogste uurwaarde (gemiddelde van laatste 4 kwartier waarden): 24.228,4 MW.

Ik heb de gegevens van Transparency gebruikt om een eigen grafiek te maken:

KLIK op plaatje voor uitvergroting

De vier "laagst" gelegen curves met diamantjes geven de vermogens-output per kwartierwaarde bij de vier hoogspannings-netbeheerders (ÜNBs) weer. Van onder naar boven TransnetBW (paars, piekend op 3.583 MW om 12:30), 50Hertz (blauw, piekend op 5.383 MW om 12:45), Amprion (bruin, piekend op 6.002 MW om 13:30), resp. de onder het Nederlandse Ministerie van Financiën vallende Duitse TenneT dochter (groen, piekend op 9.329 MW om 13:15). Alleen al uit deze "licht ten opzichte van elkaar verschoven maxima" wordt duidelijk dat er "veerkracht" zit in het systeem, omdat nooit op exact hetzelfde moment het hele land naar absurd hoge zonnestroom output waarden zal "pieken". Zelfs niet bij volstrekt onbewolkt weer.

De vier curves bij elkaar opgeteld geeft het totaal aan kwartierwaarden voor het hele land, weergegeven in de rode curve met rondjes als datapunten. Deze piekt naar het voorlopig vastgestelde maximum van 24.243,7 megawatt op de kwartierwaarde van 13:00.

Als we de tabel gegevens bekijken van die "absolute gemiddelde kwartierwaarden"*, zien we dat in Duitsland op 6 juni minimaal 5 uur lang (10:30 tm. 15:30) de zonnestroom output boven de 20 gigawatt AC power heeft gelegen (felgele strook in tabel), zoals in onderstaande screendump zichtbaar wordt gemaakt:

KLIK

op plaatje voor uitvergroting

Als we van vier opeenvolgende kwartierwaarden in de rode curve het gemiddelde nemen, komen we op een "gemiddeld uurlijks vermogen" uit. Die curve is weergegeven met oranje datapunten in de grafiek. Deze "piekt" natuurlijk iets later, om 13:30, met een maximaal vermogen van 24.228 MW.

Het was op 6 juni niet een spectaculaire verbetering van het vorige record, op 17 april 2014. Toen werd 24.233,9 MW in de boeken bijgeschreven. Maar het blijft leuk om de record jacht met zonnestroom in Duitsland te blijven volgen. Vandaar deze waardige post, ook ter nagedachtenis aan een van de grote visionairen die dit alles mede heeft mogelijk gemaakt. Hermann Scheer, die Duitsland veel te vroeg voor het hiernamaals verruilde, op 14 oktober 2010.

* Ik heb de data voor 6 juni een dag later van het Transparency platform gedownload. Het kan namelijk gebeuren, dat data later worden bijgesteld, dit gebeurt echter met name tijdens de dag van genoemde productie data.

http://www.transparency.eex.com

7 juni 2014: Maandproductie 2014 Polder PV. Al een tijdje heeft u geen maandoverzichten van me gezien. Te drukke werkzaamheden waren daar debet aan. Vandaag een update voor dit jaar. De productie van onze PV-installatie, waarvan het oudste deel, de eerste vier Shell Solar modules, op 6 maart al veertien jaar lang in functie zijn. En die het nog steeds prima doen.

In de volgende twee grafieken de maandproductie cijfers van het bijna 13 jaar lang functionerende uitgebreide systeem van 10 panelen, 1,02 kWp:

Grafiek met productie resultaten van het 1,02 kWp systeem, sinds 2000. Eerste 4 modules aan het net in maart 2000, volgende 6 zonnepanelen toegevoegd in oktober 2001. Vanaf 2002 alle 10 panelen hele kalenderjaar draaiend. 2014 met dikkere lijn toegevoegd, maar omdat de grafiek inmiddels een lijnenbrei aan het worden is, ook uitgelicht in de volgende grafiek:

In deze grafiek alleen het gemiddelde over alle jaren (zwarte lijn), en de nieuwe maandproductie data van het 1,02 kWp deelsysteem in 2014 (roodbruin). In januari zat die installatie iets onder het langjarige gemiddelde, in februari vrijwel gelijk, de zeer zonnige maand maart stak er ver boven uit, maar april en mei vielen weer behoorlijk tegen.

Als we de stroomproductie van die eerste vijf maanden gaan bekijken, komt het jaar 2014 tot nog toe met 377 kWh voor dit deelsysteem op de 7e plaats te staan (sinds het eerste volledige kalenderjaar voor dit systeem gedeelte, 2002). Het langjarige gemiddelde van de volledig bemeten periode januari tm. mei in de kalenderjaren 2002-2014 was 384 kWh, waarmee 2014 een bescheiden 1,9% onder dat gemiddelde kwam te liggen voor dat tijdvak. Natuurlijk zit in die 13 jaar ook het extreem zonnige jaar 2013, wat in genoemde eerste vijf maanden 452 kWh productie liet zien uit de 10 oudste modules. Dat lag maar liefst 17,5% boven het gemiddelde, en heeft dat natuurlijk ook behoorlijk omhoog gehaald, zodat normale jaren later relatief "matig" t.o.v. dat gemiddelde scoren.

Verder moeten we natuurlijk ook rekening houden met degradatie van onze oudste modules, maar ik heb nog niets gezien waar we ons ongerust over zouden moeten maken.

Segmentatie

productie per groep april-mei

Voor de aparte

deelgroepen zonnepanelen binnen ons complete systeem (sinds laatste

toevoeging Kyocera: 1,34 kWp) heb ik het volgende overzichtje gemaakt.

KLIK op plaatje voor uitvergroting

In de tabel hierboven de productie resultaten per deelgroep, gescheiden voor de maanden april en mei 2014. Het Polder PV systeem bestaat uit (chronologische volgorde van opname in systeem, grootste deel Shell Solar, elk met eigen OK4 omvormer in huis): 4x 93 Wp ZZO, 6x 108 Wp ZZO (2x in voorste rij, 4x in achterste rij), 2x 108 Wp pal zuid, resp. 2x 50 Wp Kyocera iets W. van zuid gericht.

De stroom productie staat in eerste instantie in wattuur (Wh) vermeld, er achter is dat genormeerd in Wh/Wp (is hetzelfde als kWh/kWp, specifieke opbrengst in de betreffende maand). Achteraan is het verschil tussen mei en april weergegeven. Achtereenvolgens absolute verschil, en het procentuele verschil tussen mei en april. En, tenslotte in rood, het procentuele verschil als voor mei de productie gecorrigeerd wordt naar een vergelijkbare periode van 30 dagen als in april. Dan blijkt mei ongeveer 7% meer productie opgeleverd te hebben dan april 2014. Let op het wederom hoge cijfer voor de kleine, in serie op 1 OK4 aangesloten 50 Wp Kyocera modules. Die blijven opvallend goed presteren binnen onze "suboptimale" installatie (met name door lange DC kabel lengte, en relatief matig rendement hebbende, en oude, hitte-gevoelige OK4 micro-omvormers).

Instraling

Valkenburg KNMI

In het volgende grafiekje de totale (horizontale) instraling per jaar

volgens de KNMI gegevens voor het vlak bij onze wijk gelegen meetstation

Valkenburg (ZH). Bijgewerkt tot en met mei 2014, jaarkolommen met segmentatie

per maand. Tot en met mei 2014 is er iets meer instraling dan in de

voorgaande twee jaar.

KLIK

op plaatje voor uitvergroting

Verbruik

energie/water

Onze verbruiks-cijfers blijven laag zoals ze altijd al zijn geweest.

Voorbeeldje voor mei 2014:

De energievretende industrie krijgt nog steeds bakken vol zogenaamde "CO2 emissie rechten" (pfffff....) toegekend door onze hyper-hypocrieten in Den Haag en Brussel. Mogen wij als spaarzame en bewust zuinig levende burgers nu eindelijk ook eens gaan "vangen", voor ons duurzame gedrag? Waar geen enkel "recht op voordeel" tegenover staat? Met dank, mede namens de mensheid die er vooral van mee "profiteert"...

5 juni 2014: Zonnestroom in NL vanaf 2013, update 4. Stand van zaken alle PV statistiek dossiers. Om een goede indruk van de ontwikkelingen van het cijfermateriaal op de Nederlandse zonnestroom markt te krijgen, houd ik al een tijd twee grafieken bij. Deze geven alle beschikbare min of meer betrouwbare cijfermateriaal weer over de evolutie van verschillende PV dossiers, zowel wat aantallen installaties betreft, als het geaccumuleerde (STC) vermogen van al die systemen. Tijdens The Solar Future NL VI heb ik het laatste exemplaar voor het vermogen getoond met het net gepubliceerde eerste CBS cijfer voor 2013. Ik toon in dit artikel beide grafieken volgens de laatst beschikbare data. Ook deze zullen over een tijdje weer achterhaald zijn, omdat nog steeds cijfers kunnen worden bijgesteld. Bijna altijd betreft dat "opwaartse" bijstellingen: meer vermogen, meer aantallen installaties dan tevoren was "vastgesteld".

Aantallen installaties, evolutie in de loop van de tijd

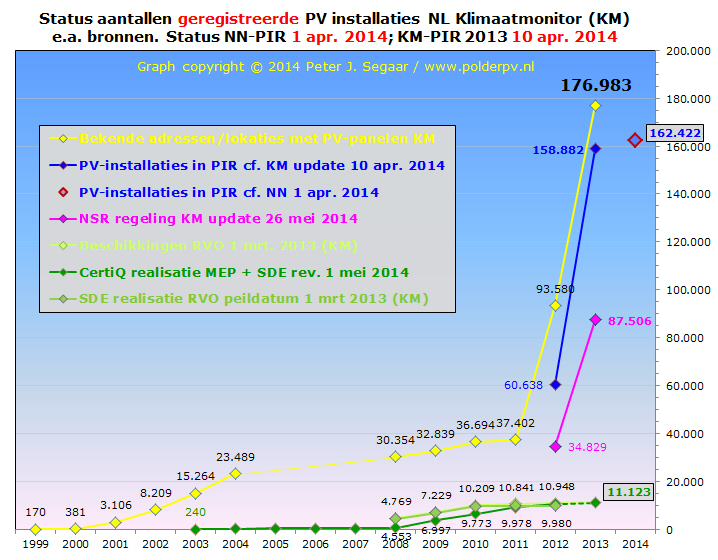

KLIK op plaatje voor uitvergroting

Achtereenvolgens van rechtsonder naar linksboven getoond in deze grafiek:

3 curves in groen, die te maken hebben met de SDE, stimulerings-regeling duurzame energie. In lichtgroen de door RVO.nl uitgegeven aantallen beschikkingen (subsidie toekenningen) volgens data in Klimaatmonitor, peildatum 1 maart 2013. 10.948 stuks cumulatief eind 2012. Met de in totaal 661 uitgegeven beschikkingen voor SDE 2013 volgens RVO.nl (einddatum: 30 april 2014) zou dat het totaal aantal op 11.609 gaan brengen. Dat niveau heb ik in de grafiek weergegeven. Voor de recent gestarte SDE 2014 zijn er zelfs al 3 PV aanvragen beschikt (status 22 mei, nog niet opgenomen in grafiek). De beschikkingen voor SDE 2013-2014 zijn nog niet verwerkt in Klimaatmonitor.

In groen zijn de realisaties van de SDE regelingen volgens opgave in Klimaatmonitor weergegeven, waarbij wederom een peildatum van 1 maart 2013 werd genoteerd. Deze oude cijfers zijn beslist aan een herziening toe, die zal volgen als de data door RVO worden vrijgegeven. Het laatst bekende cijfer is 9.980 gerealiseerde projecten in de Klimaatmonitor databank, eind 2012. Recentere cijfers worden daar nog niet gegeven.

In donkergroen tot slot de realisaties van de SDE regelingen zoals die volgen uit een update die ik van CertiQ heb gekregen voor de TSF conferentie. Deze update is recenter dan die van RVO.nl, waar de laatste realisatie cijfers slechts bekend zijn voor ijkdatum 1 januari 2014 (pdf). De meest recente CertiQ data, die ook bijgestelde "historische" gegevens bevatten, hebben de status van 1 mei 2014. Eind 2013 zouden volgens die gegevens er al 11.123 bij CertiQ geregistreerde, gerealiseerde PV-installaties zijn ingeboekt (weergegeven in apart kadertje in de grafiek). Dat is ook het cijfer wat in het tweede (gereviseerde) voorlopige jaaroverzicht voor eind 2013 is genoemd (zie ook uitgebreide bespreking op PPV). Vanwege de problemen met de her-registraties bij CertiQ liggen de getallen daar momenteel nog steeds een stuk lager. In het 1 juni rapport werd gewag gemaakt van 10.894 PV "participanten" (zie artikel).

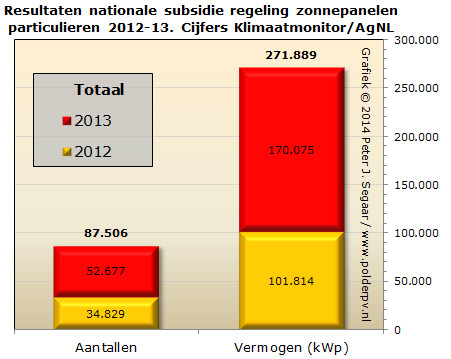

Vervolgens in magenta de curve met twee (gereviseerde) datapunten, de bij Klimaatmonitor recent ververste resultaten voor de "nationale subsidieregeling voor particulieren", in 2012-2013. Een enorme groei gevend van 34.829 toegevoegde installaties in 2012, en een nog veel grotere hoeveelheid van 52.677 stuks in 2013, optellend tot een totaal van 87.506 PV-systemen die vanwege deze regeling zijn gerealiseerd. Dit allemaal uitsluitend (!) in de residentiële sector, bij particulieren, en in de Nederlandse geschiedenis met afstand de hoogste impact op de totale markt hebbend tot vorig jaar.

Met name vanwege de enorme impact van voornoemde subsidieregeling, maar ook door alle andere activiteit in de Nederlandse markt, is de curve voor de registraties in het PIR register in de KM database (blauw) enorm omhoog gedrukt. De laatste stand van zaken geeft een toename, van 60.638 installaties geaccumuleerd, eind 2012, tot maar liefst 158.882 systemen eind 2013 te zien. Een groei van 162% in een jaar tijd.

Apart weergegeven in blauw is nog een datapunt wat door Netbeheer Nederland op 23 april 2014 werd gepubliceerd met datum kenmerk 1 april 2014. 162.422 geaccumuleerde PV-installaties werden toen gerapporteerd die in het PIR register zouden staan. Die opgave ligt echter structureel lager dan het voor eind 2013 opgegeven volume in Klimaatmonitor, zie verder.

Klimaatmonitor (geel) heeft nog enkele dossiers extra bovenop de PIR registraties (maar bevat nog steeds niet alle installaties in Nederland), en ligt dus boven de PIR curve. Het is de enige dataverzameling met een langjarige tijdreeks, vanaf 1999. Er zit een scherpe "knik" in de curve ter hoogte van 2011 (37.402 installaties in KM), wat alles heeft te maken met de introductie van de reeds besproken nationale subsidieregeling per 2 juli 2012. De aantallen in KM groeiden in 2012 door naar 93.580 installaties, en in 2013 versneld verder naar 176.983 systemen (groei 2011 > 2013 gemiddelde CAGR van 118%/jaar). Het hoogste getal tot nog toe gedocumenteerd gerapporteerd in Nederland. Ruim 14 en een half duizend adressen meer bevattend dan Netbeheer Nederland claimde in het PIR register te hebben (op ijkdatum 1 april 2014), 9% meer. Daarbij s.v.p. nogmaals realiseren dat ook KM niet alle PV-installaties in Nederland bevat.

Andere nationale data voor de aantallen gerealiseerde PV installaties zijn er niet, CBS houdt deze niet bij omdat daar alleen ("aan eindverbruikers") verkochte volumes vermogen in MWp worden geïnventariseerd, en niet de feitelijke "eindrealisatie in de markt".

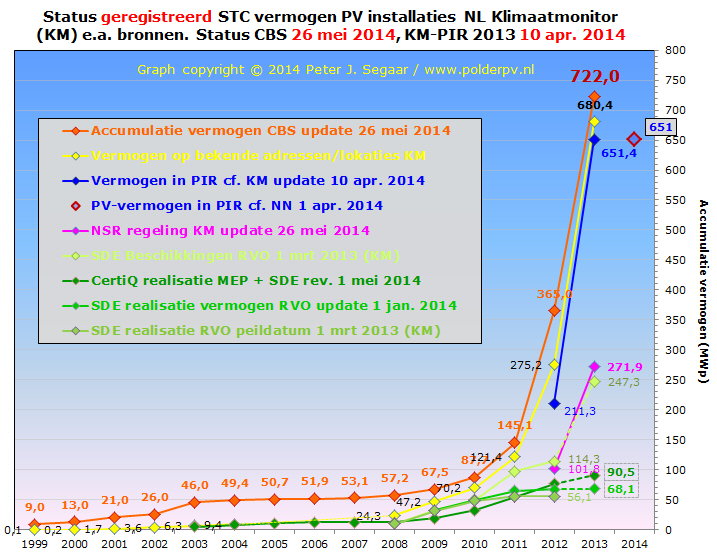

Geïnstalleerd vermogen (MWp), evolutie in de loop van de tijd

KLIK op plaatje voor uitvergroting

Naar analogie van de bespreking van de grafiek voor de aantallen installaties hier boven, wederom van rechtsonder naar linksboven de verschillende dossiers langs lopend de volgende opmerkingen.

SDE dossiers in groen. Wat de beschikkingen betreft, lichtgroen, tot en met 2012 niet zo'n spectaculair beeld, ondanks alle reuring die de SDE regeling in Den Haag heeft gegeven - en nog steeds geeft - omdat het zo'n beetje het belangrijkste "beleidsinstrument" is geworden om de EU verplichtingen op het vlak van duurzame energie in te vullen. In Klimaatmonitor is het momenteel laatste cijfer voor 2012 bekend, leidend tot een accumulatie van 114,3 MWp aan beschikt vermogen. Hierin zit ook het totale beschikte vermogen voor SDE 2012 verwerkt, ruim 17 MWp (eindstand 10 dec. 2012 110 projecten, 256 GWh over 15 jaar, wat "terug rekent" naar ruim 17 MWp beschikt vermogen).

Echter, SDE 2013 is inmiddels (30 april 2014) ook "vol beschikt", en gaat aan het genoemde KM totaal nog eens een aanzienlijk vermogen van maar liefst 133 MWp toevoegen. Waarmee een flinke knik omhoog in de betreffende lichtgroene curve zichtbaar wordt, leidend tot een totaal beschikt vermogen (tm. SDE 2013) van ruim 247 MWp voor alle SDE regelingen (excl. SDE 2014).

Bij de vastgestelde realisaties van de SDE beschikkingen blijft het beeld vooralsnog behoorlijk somber. Het minste volume is tot nog toe te vinden in het KM overzicht met de cijfers van RVO.nl op peildatum 1 maart 2013, eind 2013 optellend tot slechts 56,1 MWp (groen).

RVO zelf (opvolger van Agentschap NL) heeft al een tijdje op de eigen website een overzichtje met "realisaties" staan met peildatum 1 januari 2014, die optellen tot een SDE/SDE+ vermogen van 68,1 MWp (grasgroen).

Tot slot is in de update die CertiQ mij begin mei dit jaar heeft gestuurd nog het bijgestelde volume tot en met eind 2013 weergegeven in donkergroen. Dit is het vermogen aan SDE plus oude, nog bij CertiQ geregistreerde MEP installaties. Eind 2013 zou dat volume op een niveau van 90,5 MWp hebben gelegen. Daar moet nog de 12,3 MWp MEP installaties van afgetrokken worden die eind maart 2008 nog als zodanig in de CertiQ boeken stonden (vlak voordat SDE 2008 werd opgestart). Dan houd je voor SDE volgens CertiQ in theorie nog zo'n 78,2 MWp aan geaccumuleerde gerealiseerde capaciteit over. Echter, er is een complex proces van her-registraties gaande bij deze TenneT dochter, en het kan best enkele MWp meer gaan worden, eind 2013.

Ook zijn er al eerste cijfers van CertiQ voor 2014 beschikbaar, maar ook daarbij moet een voorbehoud worden gemaakt vanwege de nog voortdurende her-registraties. Het aantal geregistreerde inschrijvingen is nog steeds niet op het (tot nog toe maximale) niveau van november 2013 terug gekeerd. Wel is de accumulatie van PV-capaciteit fors gestegen, waarschijnlijk vanwege inschrijving van enkele nieuwe, grote(re) SDE projecten. In het 1 juni rapport van CertiQ stond 92,318 MWp aan vermogen geregistreerd, 2% meer dan de hierboven gemelde 90,5 MWp.

Vervolgens zien we de magenta curve voor de nationale subsidieregeling voor particulieren, die van 101,8 MWp eind 2012 explosief is gestegen naar een accumulatie van 271,9 MWp eind 2013 door toevoeging van 170,1 MWp vermogen in 2013. Voor details van de cijfers voor genoemde regeling zie bericht van 30 mei 2014.

Vermogen

in PIR, en KM

Deze nationale subsidieregeling is, zoals bekend, de primaire oorzaak

van de enorme stijging van de blauwe

PIR curve (registraties volgens KM), waarbij een toename viel te bespeuren

van 211,3 MWp eind 2012 tot een accumulatie van 651,4 MWp,

eind 2013. Wat inhoudt, dat in 2013 binnen het PIR maar liefst ruim

440 MWp werd bijgeplust, een enorme hoeveelheid vermogen voor Nederlandse

begrippen. Naast

de nationale subsidieregeling is daar ook andere activiteit in de chaotische

Nederlandse PV markt debet aan geweest.

Echter, het KM/PIR cijfer voor 2012 moet ook met de nodige prudentie "gelezen" worden: de officiële CBS opgave van 365 MWp eind van dat jaar ligt namelijk extreem ver boven de (KM) opgave voor het PIR van ruim 211 MWp voor hetzelfde tijdsframe, 73% hoger. De vraag is of er in die oudere data niet alsnog sluimerende, doch grote "fouten" blijken te zitten, met name wat de exacte datering van gerealiseerde installaties betreft...

Rechts naast de blauwe curve staat ook als blauw diamantje de laatste opgave van Netbeheer Nederland die, vreemd genoeg, per 1 april 2014 nog steeds claimde "maar" 651 MWp te hebben staan in hun (versie van het) PIR register. Hier zit dus een van de vele nog openstaande "vraagtekens": was het de actuele situatie op 1 april 2014, of bedoelde NN toch eind 2013 met die opgave?

Vervolgens zien we de gele curve van Klimaatmonitor opdoemen, waar PIR onderdeel van is, en met de paar extra dossiers "ontdubbeld en wel" (op 6 cijferige/letterige postcode) vanaf 1999 een (bijna) continue reeks waarden laat zien met explosieve ontwikkeling sinds 2012. Het vermogen in KM groeide van 121,4 MWp in 2011 naar - voorlopig - 680,4 MWp eind 2013, een CAGR groei van 137% per jaar gemiddeld (2012-2013).

Vermogen

bij CBS

Tot slot een curve die we niet bij de aantallen zagen, maar die wel

voor het "aan eindverbruikers verkochte vermogen" beschikbaar

is. Wellicht de belangrijkste van allemaal, omdat het dé referentie

is ter vergelijking met andere PV-markten, en waarvan de gepubliceerde

cijfers ook in het buitenland als uitgangspunt voor ons land worden

genomen. De cijfers van CBS, beschikbaar sinds 1999, ook niet 100 procent

"waterdicht", maar bij gebrek aan beter natuurlijk blijvend

dé statistische basis voor de Nederlandse markt, in oranje.

De CBS curve ligt (natuurlijk) boven alle andere inclusief die van Klimaatmonitor, en vertoont met de eerste cijfers voor 2013 (zie artikel 26 mei 2014) vrijwel dezelfde extreme stijging sinds de jaarcijfers voor 2012. Gaf CBS voor 2011 nog slechts ongeveer 145 MWp op, is dat bij de eerste opgave voor 2013 al 722 MWp geworden, vijf maal zo veel vermogen, in 2 jaar tijd (360 nieuwbouw, zie ook prognosewaaier 2013). Een CAGR van 123%/jaar gemiddeld (2012-2013). Opvallend is dat, waar de KM curve (geel) een "knik" vertoont (2012), de curve van de CBS data bijna rechtlijnig verder loopt in de periode 2012-2013.

De drie curves PIR (KM), KM (totaal) resp. CBS vertonen nu een opmerkelijke convergentie, wat er op lijkt te duiden dat de dossiers "naar elkaar toe groeien". Echter, nog steeds is het zo dat eind 2013 er een verschil is van bijna 71 MWp tussen CBS en PIR (volgens KM), een niet onaanzienlijk volume (zo'n 284.000 moderne modules). Bovendien moet hierbij worden gezegd dat, als er database en/of aanname fouten zitten in een van de drie curves, bij het zeer steile verloop ervan een fors verschil in eindresultaat (accumulatie eind 2013) valt te verwachten. Dus ook hier blijven oppassen met al te harde conclusies.

Duidelijk blijft de conclusie uit de hier boven getoonde grafiek de trend: CBS > KM (totaal) > PIR, al worden de verschillen tussen de drie "datasets" kleiner.

Op basis van 722 MWp vermogen eind 2013 (CBS), en een bevolkingsgrootte van 16.827.775 mensen op 1 jan. 2014 (voorlopig cijfer CBS StatLine), was er toen bijna 43 Wp vermogen per Nederlander aanwezig in ons land. Dat is nog steeds minder dan alle omringende landen (kom ik nog op terug).

Momentopname

Wederom geldt, dat ook deze grafieken momentopnames zijn en blijven.

Bij een volgende belangrijke update zal ik trachten de nieuwste cijfers

in deze grafieken te krijgen.

PV in NL vanaf 2013 updates reeds gepubliceerd:

CertiQ

(statistische overzichten)

RVO

SDE regelingen (basis pagina)

Nationale subsidieregeling PV particulieren

2012-2013 (Polder PV actuele pagina)

Persberichten

pagina Netbeheer Nederland (o.a. onregelmatige status updates PIR

register)

Klimaatmonitor

databank (PIR, SDE, andere PV en vele andere DE dossiers en overzichten)

CBS

StatLine tabel "Zonnestroom totaal" (tm. 2013 eerste data)

4 juni 2014: CertiQ update mei 2014: mixed results... Ook de laatste update van CertiQ - met gecertificeerde capaciteitsuitbouw van installaties die energie (elektriciteit) uit hernieuwbare bronnen opwekken - moet met "gemengde gevoelens" worden verwelkomd. De geaccumuleerde capaciteit voor aldaar geregistreerde PV-installaties met bruto productie meting is t.o.v. april 2014 met maar liefst 3,853 MWp toegenomen, en geeft daarmee eindelijk weer een forse schwung aan het volume. Want dat was sinds de november 2013 update gedaald vanwege de kennelijke noodzaak tot "herinschrijving" van de bij CertiQ geregistreerde systemen. Zelfs het aantal geregistreerde systemen is met een aardige hoeveelheid van 77 stuks gegroeid. Echter, het november 2013 volume van 11.088 installaties is nog steeds niet ingehaald na de diepe "post-november-dip": eind mei 2014 staan er bij CertiQ 10.894 PV "participanten" geregistreerd.

Dus er is nog steeds een en ander in te halen, kennelijk wil het nog niet echt vlotten met het 100 procent "terug in het register" krijgen van automatisch "er uit gevallen" installaties/participanten. Het gevolg van die typische ambtelijke ellende is in de grafieken terug te zien als een opvallende "dip" in de registraties. Ik toon hier onder drie bijgewerkte grafieken waar de vreemde "aberratie" in de registraties is terug te zien.

In bovenstaande grafiek in geel de accumulatie van bij CertiQ geregistreerde "participanten" met gecertificeerde PV-installaties. Let op de dip, rond de jaarwisseling 2013-2014. Eerder in 2005 is ook al zoiets voorgekomen ("een partij die de nodige installaties had uitgeschreven uit de CertiQ registratie"). In rood de wijziging in aantallen PV participanten t.o.v. de vorig maand. Duidelijk is de enorme wipkip zaagtand van de grafiek te zien van de laatste maanden. Dit kan verklaard worden doordat er een combinatie is opgetreden van "stelselmatig uit het register verwijderde, met revisie van de registratie geconfronteerde participanten" en gelijktijdig nieuwe inschrijvingen van SDE instappers, cq. stapsgewijze "herinschrijvingen" van al langer bestaande MEP of SDE installaties...

Al met al blijft ook duidelijk: onder de SDE(+) regeling is het maximum gehaalde niveau van zo'n 400 nieuwe participanten voor PV-projecten per maand (2010-2011) voorgoed historie. Er kunnen alleen "grotere" projecten instappen, en daarvan zullen er nooit onder de huidige regeling "honderden per maand" gerealiseerd gaan worden. Je mag blij zijn dat het er "een paar honderd in een jaar" gaan worden. SDE 2013 heeft inmiddels - in 391 dagen tijd (!) 661 positief beschikte aanvragen voor (grotere) PV-projecten opgeleverd. 133 MWp aan beschikt vermogen (gemiddeld ruim 200 kWp per systeem). Waarvan we gaan hopen dat het ook daadwerkelijk wordt gerealiseerd (tijd die er voor staat: 3 jaar vanaf datum beschikking). Zie ook details over de stand van zaken bij de aanvragen voor PV binnen SDE 2013 hier.

In deze tweede grafiek toon ik in meer detail de trend van de aantallen nieuw ingeschreven participanten met PV installaties bij CertiQ, vanaf januari 2010 (pas toen begonnen de eerste SDE regelingen een beetje interessante "activiteit" bij de CertiQ registraties te vertonen). Ook hier zeer duidelijk de enorme fluctuaties in de gedocumenteerde aantallen registraties per maand rond de jaarwisseling van 2013-2014. Een record "verlies" van 449 participanten in januari 2014, enkele oplevingen in de volgende twee maanden, wederom netto "verlies" in het april rapport. En hopelijk vanaf de mei (2014) rapportage eindelijk weer definitief (?) een positieve trend.

Ter vergelijking: mei 2011 heeft het record aantal bijschrijvingen in een maand te pakken: 412 stuks. Dat valt natuurlijk in het niet bij de enorme aanwas van alle andere PV-installaties, die compleet buiten het "zicht" van TenneT dochter CertiQ blijft. Enexis meldde in 2012 een gemiddelde maandgroei van 1.786 (vaak kleine, residentiële) PV-installaties in het PIR register, in 2013 lag dat zelfs op gemiddeld 2.536 nieuwe PV-systemen per maand (hier kom ik nog op terug).

In deze laatste CertiQ maandrapport grafiek heb ik de nieuw gerapporteerde vermogens van de toegevoegde registraties van PV-systemen bij deze onder het Ministerie van Financiën vallende organisatie weergegeven. Per maand staan de jaren waar die vermogens van zijn gepubliceerd gebroederlijk naast elkaar (2010-2014). Ook daarbij komen "negatieve groeicijfers" voor. Maar sinds februari 2014 is er positieve groei per maand, wat in het mei rapport van CertiQ tot een opvallend hoog cijfer leidde: 3,85 MWp. Ik vermoed dat dit het resultaat is van nieuwe SDE projecten van forse omvang die zijn toegevoegd aan het register. Residentiële installaties zijn de facto sinds de SDE+ 2011 regeling niet meer mogelijk (minimum projectgrootte 15 kWp, sinds SDE 2013 uitsluitend nog projecten achter een grootverbruikers-aansluiting, groter dan 3x 80 ampère).

In totaal staat er nu eind mei 2014 nog steeds "maar" een volume van 92,318 MWp MEP + SDE vermogen geregistreerd bij CertiQ (het grootste gedeelte betreft SDE installs). Zelfs als we er van uitgaan dat er nog wat "opnieuw in te schrijven" vermogen bij moet worden geteld, genoemde hoeveelheid is slechts een scharrige 13% van het totale eindejaars-volume van 722 MWp, eind 2013, wat CBS vlak voor The Solar Future conferentie heeft gepubliceerd als "accumulatie" voor heel Nederland. Inmiddels zijn er natuurlijk alweer heel wat megawattjes bijgeplaatst, dus het aandeel CertiQ op het totaal ligt er nog een stuk onder, en gaat mogelijk zelfs al in de richting van de 10-11 procent van het totaal. Het is maar dat u het weet...

http://www.certiq.nl/pages/overcertiq/publicaties/statistische-overzichten

3 juni 2014: Zonnestroom in NL vanaf 2013, update 3. Inkoopacties PV-systemen in Nederland. In mijn derde update n.a.v. mijn voordracht voor The Solar Future van 27 mei een fenomeen waar ik me al een tijd intensief mee bezig houdt. Inkoopacties van zonnepanelen. Ik houd daartoe al een paar jaar een omvangrijke inventarisatie bij in de vorm van een detail-rijke lijst op Polder PV (hier). Allerlei andersoortige "ontzorg" initiatieven die meer in de sfeer liggen van lease, huur, "zonnepanelen op vreemd dak" e.d. heb ik verplaatst naar een tweede pagina (hier).

Duidelijk is geworden dat het veelkoppige "fenomeen" inkoopacties van zonnepanelen nog niet van de chaotische Nederlandse zonnestroom markt zal verdwijnen. Sommige organisaties zijn aan een eerste, tweede, tot zelfs al vijfde vervolg bezig. Recent werd alweer een nieuw initiatief opgezet, "Energie werkt op Schouwen-Duiveland", al is daar nog geen website van bekend (artikel PZC, 30 mei 2014). Mogelijk wordt daar in ondernemers-verband iets in de richting van gezamenlijke inkoop van zonnepanelen in het leven geroepen, waarbij werkelozen ingezet zouden kunnen worden bij de installatie werkzaamheden.

Voor The Solar Future heb ik een poging gedaan om e.e.a. te kwantificeren rond het "fenomeen" zonnepanelen inkoop acties sec (dus exclusief de diverse lease-achtige constructies, waar weinig cijfers van bekend zijn). En heb ik daarbij wat zaken getalsmatig op een rij gezet.

Reacties

Enkele reacties uit de markt over "het fenomeen inkoopacties van

zonnepanelen" (n.a.v. mijn enquête per e-mail). De reacties

lopen sterk uiteen, ook in het "maatschappelijke debat" is er

een behoorlijke polarisatie te zien.

In november 2013 was er een Petitie, die uiteindelijk 865 handtekeningen opleverde. Deze lokte o.a. een reactie uit van Gemeente Heerhugowaard die i.s.m. project "trekker" iChoosr een weerwoord plaatste (11 dec. 2013). Een substantieel vervolg kreeg genoemde petitie niet. SolarMagazine organiseerde in maart 2014 een ronde tafel overleg, waarbij de pros en cons van inkoopacties werden gewogen, en er wat van de ontstane kou uit de lucht werd gehaald. Zie Solar Magazine maart 2014: pp. 14-17 (pdf).

Grootste actie

verzameling: iChoosr

Van de allergrootste inkoopactie / serie acties organisator, iChoosr (actie

website), mocht ik enkele cijfers laten zien tijdens de TSF conferentie.

Daarin zitten ook de resultaten besloten van de tweede actie in Zuid-Holland,

waar ik net de harde data van heb gekregen van de uitvoerder, SolarNRG

(vorige artikel).

"Samenzonneenergie" actie programma van iChoosr, status 9 apr. 2014:

Met alle 6 reeds afgeronde of nog lopende acties is de stand van zaken voor "Samenzonneenergie" op 9 april jl. samen te vatten in onderstaande grafiek:

In 2012 (blauw) was het niveau nog zeer bescheiden, met 420 verkochte installaties en een vermogen van 838 kWp. Dat nam al explosief toe tot een volume van 4.347 nieuw gecontracteerde installaties met 10,175 MWp in 2013 (bruinrood). In 2014 werd er nog een flinke schep bovenop gedaan, met in totaal 4.918 installaties en 13,663 MWp gecontracteerde installaties. Daarvan was op ijkdatum 9 april 2014 nog bijna 8,6 MWp (zo'n 3.000 installaties, gearceerd) te plaatsen. Dat volume zou voor juli moeten zijn geïnstalleerd.

Duidelijk is dat niemand om deze partij heen zal kunnen. Een partij die zeer serieus met de materie bezig is (zie daarvoor o.a. het document "Voorwaarden Producten en Werkzaamheden"). En die verder zal gaan daar waar ze kansen ziet liggen. Ondertussen is er zelfs op 2 juni een deel-traject begonnen in België, waarbij nota bene Provincie Antwerpen de groepsaankoop organiseert. Op dit moment zouden er al 446 vrijblijvende inschrijvingen zijn volgens de site van de provincie. De actiesite vindt u onder deze link.

Het ziet er dus naar uit dat de PV-markt in en buiten Nederland voorlopig nog wel met het fenomeen "inkoopacties van zonnestroomsystemen" geconfronteerd zal blijven worden.

PV in NL vanaf 2013 updates reeds gepubliceerd:

Inkoopacties

in detail op Polder PV

Idem,

specials over de inkoopacties van Wijwillenzon.nl,

Vereniging Eigen Huis, resp.

Natuur en Milieu.

http://www.asisearch.nl

(website van Anne-Marieke Schwenke met diverse rapportages over de sociale

dimensie van energiecoöperaties, inclusief door hen georganiseerde

inkoopacties)

Hieropgewekt.nl

("de" verzamelplaats van Nederlandse energie collectieven, waarvan

een deel ook inkoopacties organiseert)

Zonne-energiebranche

start petitie tegen gemeentelijke inkoopacties (Energiebusiness.nl,

5 dec. 2013)

GreenyBros:

“Overheid is concurrent op zonnepanelenmarkt” (Energiebusiness.nl,

5 dec. 2013)

3 juni 2014: Drukke fenix SolarNRG gaat onverstoorbaar verder... De kort geleden door een enorme brand op de nieuwe lokatie in Poeldijk bedreigde, al sinds 2003 actieve Zuid-Hollandse PV-onderneming SolarNRG lijkt weinig te hebben overgehouden aan die hoge impact hebbende gebeurtenis, die 4e mei. Het bedrijf werd na die vreselijke brand in no-time met vereende krachten door talloze opgeroepen hulptroepen schoongeveegd, met warmtekanonnen gedroogd, en weer op orde gebracht. Waarna de zaken binnen no-time weer konden worden gecontinueerd.

2e iChoosr

inkoopactie Zuid-Holland

Ten eerste meldt het bedrijf dat een half jaar na het winnen

van de 2e iChoosr veiling voor samenzonneenergie.nl

in Zuid-Holland, dit deelproject (van de 6 afgeronde/lopende

acties, 3 in NH, 3 in ZH) nagenoeg is afgerond. Van de 9.888 "geïnteresseerden"

zijn er uiteindelijk 1.773 overgebleven die een bestelling plaatsten

(18% "follow-up"). Er werden 19.800 modules à 250 Wp

besteld ("11,2" gemiddeld per contractant), waarvan 6.000

"zwarte" (ZNShine Solar mono blackline, ruim 30% van totaal),

en 13.800 klassieke multikristallijne exemplaren van dezelfde Chinese

producent uit Jintan, Jiangsu Province. De omvormers voor deze deelactie

waren ook van Chinese oorsprong: Growatt, uit Shiyan, Baoan District,

Shenzhen.

In totaal is er een hoeveelheid STC module vermogen van 4,95 MWp in deze ronde verkocht, wat inhoudt dat er gemiddeld 2,79 kWp per gecontracteerd huishouden is geplaatst.

Geclaimd wordt dat met deze deelactie een jaarlijkse CO2 reductie zou worden bereikt van ruim 2.500 ton, als alle modules komend jaar (2015) een volledig kalenderjaar zullen draaien. iChoosr rekent voor west Nederland met een "omrekenfactor van 0,9", waarmee ze hoogstwaarschijnlijk bedoelen dat ze uitgaan van een gemiddeld haalbare specifieke opbrengst van 900 kWh/kWp.jaar. Met genoemde 4,95 MWp kom je dan op een volgens iChoosr haalbare opbrengst van 4,455 GWh/jaar (curieus voor een specialist als SolarNRG werd dat in hun bericht foutief uitgedrukt als "vermogen kWh bijna 4,5 MW"...). Uitgaande van de claim "ruim 2.500 ton CO2eq. reductie per jaar" zou er dan zijn gerekend met 561 gram "vermeden" CO2eq. per kWh opgewekte zonnestroom. In het al lang verouderde Protocol Monitoring van AgNL (update 2010) werd voor het ijkjaar 2008 nog met 608 gram CO2eq./kWh gerekend als de stroom bij de eindverbruiker (met aftrek net/systeemverliezen) zou worden afgeleverd.

http://www.solarnrg.nl/nieuws/eindstand-samenzonneenergie-sze (3 juni 2014)

3 juni 2014: SolarNRG en Zonnegrond®. Een tweede bericht is extra byzonder. Het gaat om de o.a. op Twitter "besproken" vrije veld installatie die door het nieuwe initiatief Zonnegrond in Langedijk (NH) gepland was op het geflopte geplande bedrijventerrein Breekland. Ondanks de door sommigen "ter discussie" staande business-case (met deels veel te zonnig voorgestelde aannames), gaat dat park er kennelijk gewoon komen. En de uitvoerder van het fraais is, u had het al geraden, SolarNRG. Sterker nog, het bedrijf claimt dat ze kennelijk meer opdrachten zouden kunnen gaan verwerven van dit o.a. uit de grondspeculatie voortgekomen gelegenheidscollectief.

Binnen de huidige "coalitie" werken momenteel partijen samen als Klaver Makelaardij B.V., professioneel grond speculant HollandsGrond B.V., project ontwikkelaar Green Innovations B.V. (Zaandam), het al enige tijd bekende investeringsfonds Meewind (Haarlem, Stichting Bewaarder Meewind Fonds(en) in Amsterdam; Seawind Capital Partners B.V. / Beheerder Meewind in Heemstede), een verder onbekende partner "Regionaal Duurzaam" (?), en New Talent Group (Heerhugowaard). De in eerste instantie vermelde bedrijven Energy 2020 B.V. (Susteren) en het van diverse buitenlandse projecten (met name moederland België) bekende Sunprojects B.V. (Amstelveen) zijn niet meer als partner vermeld op de website van Zonnegrond (staan echter nog wel in het oorspronkelijke bericht vermeld). Meewind stond (nog) niet in het lijstje in de FAQ, vandaag.

^^^

Video still van Youtube

filmpje van model van het geplande

Breekland Zonnepark in Langedijk, geplaatst door Besseling.

Breekland zou volgens de berichtgeving van SolarNRG minimaal 5.500 zonnepanelen gaan krijgen op 2 hectare, daar waar Zonnegrond zelf het over 6.000 modules heeft (bericht, met claim dat op 1 maart 2014 al 1.000 modules verkocht zouden zijn). Er wordt in de FAQ over modules van 250 Wp gesproken, wat inhoudt dat het eerste project minimaal 1.375 kWp groot zou moeten worden (nog een fors stuk kleiner dan het al jaren bestaande 1,8 MWp Azewijn amorf-Si dunnelaag park in Gelderland). SolarNRG stelt dat er polykristallijne 250 Wp panelen gebruikt gaan worden van de zeer actieve (op Solar Solutions marketing prijs winnende) "Nederlandse fabrikant" Orange Solar uit Bergen op Zoom. Die verhandelt modules waarvan nog steeds niet duidelijk is waar ze precies worden gemaakt, en waar de zonnecellen vandaan komen (geheim van de smid?). Ik heb datasheets van Orange Solar met, op dat vlak, zowel onbenoemde als kennelijk "made in Europe" panelen van de fabrikant (toevoeging "EU" achter module type naam). Wat nog steeds kan betekenen dat de modules (voor het grootste deel) "elders" in Europa in elkaar worden gezet (met mogelijk zelfs Aziatische cellen). Wat verder helemaal geen "probleem" hoeft te zijn, als de hardware maar in orde is. Voor de inverters zijn door SolarNRG dikke SMA Sunny Tripower 20000TL EE10 omvormers gekozen, het bekendste - Duitse - merk.

De te bouwen vrijeveld installatie zou volgens SolarNRG 1,36 GWh/jaar moeten gaan produceren (Zonnegrond stelde in hun FAQ 1,35 GWh), waarbij er dus met een specifieke opbrengst zou worden gerekend die in de buurt komt van zo'n 990 kWh/kWp.jaar. Bij afwezigheid van beschaduwing is dat in Noord-Holland zonder meer haalbaar bij goede hardware en systeemuitleg: Schiphol 437 kWp vrijeveld installatie, minder gunstig gelegen dan Langedijk, haalde in 2013 met in 2012 opgeleverde, ouder ("achterhaalde") type modules van het twee maal gefailleerde Scheuten al 1.058 kWh/kWp.jaar (1.051 bij eerdere berekening met afgeronde projectgrootte 440 kWp).

Het park zou - vanwege de gewilde "postcoderoos" constructie ("verlaagd belastingtarief" voor coöperatie leden) - opgeknipt worden in kavels van minimaal 25 vierkante meter, wat zou neerkomen op een minimum claim van zo'n 8 modules per klant. Er is voorzover ik kan beoordelen geen bemoeienis van AFM in de opgetuigde constructie. Op de website van partner Hollandsch Grond staat zelfs een expliciete disclaimer vermeld, "U belegt buiten AFM-toezicht. Geen vergunningsplicht voor deze activiteit". Er moet voor een perceel van 50 m² 95 Euro per jaar aan grondhuur worden betaald (vaste bijdrage), en 65 Euro per jaar aan servicekosten, te corrigeren met de inflatie per jaar (volgens CBS data). Diverse aannames worden bestreden, zoals een beloofd financieel rendement van maar liefst 10,6%. Per jaar (!). Zonder afschrijvingen. Met afschrijving zou het rendement 5,6%/jaar zijn, "conservatief gerekend"... Partner Greeninnovations heeft op hun website een claim staan dat de "energieprijs" 7% per jaar zou stijgen. Dat is klinkklare nonsens (Vattenfall grijs/continu variabel 2002-2014_I: 2,33%/jaar, sterk afvlakkende trend, vooruitzichten komende jaren: flat-rate).

Ook wordt in de FAQ gesuggereerd dat bij "overschot" (meer productie van perceel in het zonnepark dan er thuis wordt verbruikt) de energieleverancier een ("redelijke") vergoeding van maar liefst 7-9 Eurocent/kWh zou uitbetalen. Ik ben zeer benieuwd welke leverancier dat onder een postcoderoos constructie gaat faciliteren (zelfs al wordt terecht gesteld dat er maximaal 10.000 kWh mag worden "gesaldeerd")...

Voor het project is inmiddels al een "Coöperatieve vereniging Zonnegrond 1724 U.A." bij de Kamer van Koophandel aangemeld (nodig voor de postcoderoos case), evenals een Zonnegrond 1724 B.V onder een ander KvK nummer. Het cijfer verwijst naar het hart van het betreffende postcode gebied, waar bedrijventerrein Breekland in ligt (westelijk van het Noord-Hollandse Oudkarspel).

Greenchoice wordt genoemd als "opkoper" van de door het Zonnegrond project gegenereerde stroom (Energeia vandaag: "leveringsovereenkomst gesloten"). Onduidelijk is of deze leverancier "de enige" (unieke) partij is waarmee die samenwerking wordt aangegaan, of dat potentiële klanten van de grond aandelen vrij blijven in hun leverancierskeuze.

Rol aannemer

en uitvoerende partij

SolarNRG is verantwoordelijk voor de engineering van het park, waarbij

het hele traject "tot en met het transformator huisje" wordt

uitgerekend en uitgelegd. Bovendien gaat het bedrijf de hardware aanleveren.

Hieronder valt ook een opbouwconstructie die volgens het bedrijf samen

met TNO is ontwikkeld. De primaire dragende constructie is van staal,

die in de grond wordt verankerd middels betonnen "poeren".

Volgens een filmpje op Youtube zou Besseling

Installatiegroep uit Alkmaar (per 1 januari 2014 gefuseerd met het

ook in Alkmaar gevestigde, en naar het pand van Besseling verhuisde

Installatiebedrijf

Kuilboer, nog steeds met eigen KvK) de uiteindelijke aanleg van

het park voor haar rekening gaan nemen.

De initiatiefnemers van Zonnegrond® hebben de ambitie uitgesproken dat er maar liefst 70 hectare "zonnegrond" in Noord-Holland ontwikkeld zou moeten gaan worden volgens een vergelijkbaar concept. Dus we kunnen nog het nodige gaan verwachten...

Zonnegrond

bouwt eerste 'solar plant' op Breekland in Langedijk (18 dec. 2013,

Dichtbij.nl)

Filmpje

Youtube impressie van op te leveren park (10 feb. 2014, Besseling)

Twitter

draadje met wat bespiegelingen over het project (start 12 jan. 2014,

door Polder PV)

Twitter

draadje numero twee met nog meer bespiegelingen (start 23 apr. 2014,

door Schwenke)

Zonnegrond

(3 juni 2014, SolarNRG)

"Start-up Zonnegrond hoopt twee PV-kneusjes om te toveren tot gouden duo" (bijna tegelijk met mijn artikel verschenen stuk van David Duijnmayer, 3 juni 2014, op Energeia. "Een hectare is eigenlijk wel het minimum om het interessant te maken" vlg. citaat CEO Verschoor van Zonnegrond), verscheen later tevens in FD.nl (6 juni 2014).

2 juni 2014: Zonnestroom in NL vanaf 2013, update 2. Prognosewaaier 2013. In de tweede update n.a.v. The Solar Future bijdrage ga ik in op de prognoses die in de loop van de tijd zijn gedaan voor de nieuwbouw in 2013, en de pas 1 dag voor de conferentie gepubliceerde eerste CBS cijfers voor dat jaar.

Prognosewaaier

2013

Net als voor vorig jaar, heb ik een inventarisatie gemaakt van de

"prognoses" die al of niet in expliciete bewoordingen zijn

gedaan voor de nieuwbouw van PV vermogen in 2013. Of er zijn cijfers

genoemd voor de vermeende accumulatie van het vermogen aan het eind

van 2013. Als dat is genoemd, heb ik 365 MWp als uiteindelijk eindejaars-volume

voor 2012 genomen (volgens CBS

update van 18 november 2013), en uit beide getallen het daarvan

"afgeleide nieuwbouw cijfer" voor kalenderjaar 2013 bepaald.

Met alle mij bekende input voor 2013 komen we dan tot de volgende

grafiek:

KLIK

op plaatje voor uitvergroting

In bovenstaande grafiek, die de nieuwbouw aan PV-capaciteit per jaar voorstelt in ons land, de volgende aspecten. In de rode curve, helemaal onderaan, de laatst bekende cijfers voor de historische ontwikkeling van bij CertiQ ingeschreven PV capaciteit (gecertificeerde projecten, fysiek gerealiseerde MEP en SDE beschikkingen). Deze heb ik wederom bij CertiQ opgevraagd en gekregen (grote dank), details daarvan zal ik nog uitwerken. Duidelijk is te zien dat de groei marginaal is geweest voor de SDE sinds 2008. De laatst bekende voorlopige cijfers voor de nieuwbouw in 2013 zijn zelfs dramatisch slecht: slechts 14,3 MWp (kan echter door problemen met her-registraties nog bijgeplust worden, ik voorzie echter niet veel).

In de groene curve de groei voor de totale nieuwbouw per jaar in Nederland volgens de officiële (laatste) CBS cijfers, tot en met 2012. De vertikale dubbele groene pijl geeft de reikwijdte (spread) van de vorig jaar door mij geïnventariseerde prognosewaaier voor de nieuwbouw in het jaar 2012 weer (zie power point presentatie, dia 12). Het eerste cijfer van het CBS, 195 MWp (gepubliceerd in de vroege ochtend van 23 mei 2013, dia 21 in dezelfde presentatie) lag slechts iets onder het hoogste getal in die "waaier" (mijn "max" destijds van 200 MWp). Maar het werd nog eens flink bijgeplust in de CBS update van 18 november 2013, tot 220 MWp. Dat laatste punt is de basis voor de nieuwe "prognosewaaier" voor 2013 geworden in bovenstaande grafiek, zie volgende paragraaf.

In de inset in geel de grafiek die ontstaat door het verschil te nemen tussen de uiteindelijke curve gebaseerd op de laatste CBS cijfers (groen, incl. eerste cijfer voor 2013, 360 MWp, in rood kadertje) en de CertiQ curve (rood). Dit is de "niet-gecertificeerde" (nieuwe) capaciteit die nergens bij TenneT dochter CertiQ staat geregistreerd, en wat altijd al in ons land het grootste, dominante deel van de totale markt betreft. Het CertiQ aandeel (wat nieuwbouw betreft: volume voortkomend uit de SDE regelingen) is in 2013 terug gevallen naar minder dan 4% van de nieuwbouw, met de laatst mij ter beschikking staande cijfers.

Enorme

spreiding verwachtingen

Vanuit het reeds genoemde punt 220 MWp nieuwbouw voor 2012 vertrekken

talloze stippellijnen naar de verbijsterend ver uit elkaar liggende

"prognoses", "verwachtingen", "schattingen",

of "nattevingerclaims" die in de loop van de tijd zijn gemaakt

door diverse lieden, voor de nieuwbouw in het afgelopen jaar. Als

we het volstrekt achterhaalde DEIO scenario van EZ uit 1997 (in bruin,

onderste stippellijn, interpolatie 80 MWp nieuw in 2013, zie ook artikel

van 18 feb. 2014) buiten beschouwing laten, blijft de spreiding

van die voorspellingen gigantisch. Tussen de 150 MWp en - impliciet

- zelfs 635 MWp nieuwbouw werd voorspeld, een verschil van maar liefst

485 MWp! Daaruit blijkt wel dat de meesten kennelijk geen idee hadden

van de werkelijk te behalen volumes. Wel is er een flinke cluster

voorspellingen die "in het midden" ligt, met claims tussen

de 300 en 385 MWp, nog steeds een forse spreiding (zeg maar, ongeveer

343 + 13%).

Bijgestelde

scenario's Polder PV

Na het verschijnen

van het Solar Trendrapport begin dit jaar, waarin ik toen nog voorzichtig

suggereerde dat de eindejaars-accumulatie voor 2013 richting de

700 MWp zou kunnen gaan (implicerend een jaargroei van minimaal 335

MWp in 2013), zijn er enkele updates in Klimaatmonitor verschenen.

Deze gaven duidelijke indicaties dat de jaargroei nog hoger zou kunnen

zijn geweest, wat me noopte tot het opschroeven van het potentieel

tot zo'n 350 MWp nieuwbouw in 2013, en mogelijk nog zelfs hoger (zoals

verwoord in Klimaatmonitor update bespreking

van 10 april 2014). In de grafiek heb ik drie van mijn laatste

"scenario's" opgenomen, die ik had weergegeven in mijn analyses

voordat CBS met het eerste cijfer voor 2013 kwam: "absolute bottom-line"

(300 MWp, LE = "low estimate"), "zonder meer

haalbaar" (335 MWp, ME = "middle estimate"),

resp. "waarschijnlijk haalbaar" (350 MWp, HE = "high

estimate").

De branche organisatie Holland Solar heeft - voor zover ik kon traceren - géén opgave gedaan voor de nieuwbouw in 2013, en is dus niet terug te vinden in de lijst met afschattingen. Voor het jaar 2012 werden door de branche-organisatie nog drie maal pogingen gedaan, maar alle drie de schattingen bleken uiteindelijk veel te laag te zijn gezien de ook toen al - zelfs voor vele insiders - verrassende nieuwe cijfers van CBS.

Enkele

"highlights"

In de grafiek verder aandacht voor de daarin afwijkend gekleurde schattingen

voor nieuwbouw in 2013:

(1) "200 MWp" groei in 2013 (magenta) zou zijn voorspeld door Josefin Berg van het wereldvermaarde analisten bureau IHS / iSuppli, volgens een citaat in Groene Courant van 6 februari 2014. Afgezien van grote slordigheden met de getallen (optellingen kloppen voor geen meter op basis van de toen al lang bekende eindejaars-capaciteit van CBS voor 2012, 365 MWp) zou, als de uitspraak correct is geciteerd, deze schatting extreem afwijken van het uiteindelijk - in eerste instantie - door CBS vastgestelde nieuwbouw cijfer: 44% te laag! Ook Berg's claim dat begin februari 2014 er "500 megawatt aan zonne-energie geïnstalleerd" zou zijn is niet alleen semantisch incorrect ("energie" staat immers niet gelijk aan "geïnstalleerde capaciteit"). Maar slaat ook op het vlak van feiten de plank enorm mis. Want CBS heeft op 26 mei 2014 voor het eerst ook een eindejaarsvolume voor 2013 gepubliceerd: 722 MWp. Indien correct geciteerd, zat Berg van top-analisten bureau IHS daar dus ook alweer een forse 31 procent onder! Ook volgt daaruit dat de claim "eind 2014 800 megawatt" zou zijn opgesteld naar het land van de zonnefabelen kan worden verwezen. Want dat zou betekenen dat er dit jaar slechts 78 MWp zou worden bijgeplaatst, wat waarschijnlijk al het minimale volume kan zijn geweest in het eerste kwartaal...

Waarmee ik dus maar even wil zeggen dat zelfs beroemde analisten bureaus maar weinig lijken te begrijpen van de dynamiek van de Nederlandse markt. En dat u derhalve altijd op uw quivive moet zijn als dergelijke cijfers de ether in worden geslingerd zonder enige substantiële onderbouwing. Helaas werden de geciteerde cijfers van Berg recent in een stukje in het Algemeen Dagblad (30 mei 2014, enkele dagen nadat CBS al met een veel hoger cijfer was gekomen) blind gekopieerd, en werd zelfs de onzin van "200 megawatt nieuwbouw in 2013" weer aangehaald...

(2) "335 MWp" (magenta) was mijn (Polder PV's) nieuwe "midden-scenario" schatting, zie overwegingen hierboven.

(3) "450 MWp" (magenta) volgt uit de overwegingen van sommige (niet alle!) netbeheerders dat er mogelijk tussen de 80 en 90 procent van het totaal aan opgestelde PV-capaciteit in Nederland in het PIR register zou staan, bijgehouden i.s.m. EDSN (voor claim zie o.a. citaat woordvoerder Netbeheer Nederland in de Gelderlander). Als je het "ergste" scenario, 80% zou aannemen, en het laatst bekende cijfer in het PIR register neemt (651 MWp volgens Klimaatmonitor / Netbeheer NL), zou daaruit "moeten" volgen dat verondersteld wordt dat het totale geaccumuleerde volume eind 2013 op een niveau van zo'n 814 MWp gelegen had moeten hebben. En dat uit de eindejaars-accumulatie van 365 MWp in 2012 (CBS) een nieuwbouw van bijna 450 MWp "zou moeten volgen" voor 2013. Gezien het eerste officiële CBS cijfer voor die nieuwbouw (360 MWp), lijkt genoemde veronderstelling "80% van totaal volume in PIR" vooralsnog te pessimistisch gedacht (tenzij er nog forse wijzigingen in de CBS cijfers gaan komen).

(4) "600 MWp" (magenta), een claim al bijna een jaar geleden gedaan door de Nederlandse België analist Gerrit Jan Schaefer werkzaam voor VITO, op Twitter, in de volgende bewoordingen: "Zou Nederland in 2013 meer installeren dan België? In 2012 NL 195 MWp, België 599 #MWp. Nederland naar 600 en België naar 400?" Deze claim blijkt veel te hoog te liggen, zie het eerst CBS cijfer.

Zoals wel vaker blijkt dat "de waarheid ergens in het midden ligt", is het CBS een dag voor de conferentie met de eerste afschatting voor 2013 gekomen. En dat is 360 MWp nieuwbouw voor dat jaar (in rood weergegeven in de op 26 mei jl. door mij nog snel voor de TSF conferentie bijgewerkte grafiek). De afwijkingen naar boven en naar beneden blijken aanzienlijk te zijn: 210 MWp verschil voor het veel te lage scenario van Wouterlood (minus 58%), tot 275 MWp voor het veel te optimistische scenario van de op Twitter bekende Speksteenkachel (plus 76%), die begin 2014 suggereerde dat Nederland op dat moment al 1 GWp geaccumuleerd vermogen zou kunnen hebben staan.

Met de eerste afschatting van CBS is het tot een "bijna verdubbeling" van de eindejaars-capaciteit in 2012 gekomen (365 MWp > 722 MWp vlg. CBS cijfers). En tot 64% groei wat de nieuwbouw betreft (220 MWp nieuw in 2012, 360 MWp in 2013).

Tot

slot

In de tabel hier onder vindt u alle "marktgroei prognoses"

(nieuwbouw) voor het jaar 2013 terug, met enkele details en referenties.

| “80 MWp” |

DEIO programma Min. EZ (1997): 2007 30 MWp/jr, 2020 180 MWp/jr. Extrapolatie curve geeft voor 2013: plm. 80 MWp. Zie bespreking Polder PV, met grafieken (18 feb. 2014). |

| “150 MWp” | Floris Wouterlood (1 jan. 2014): “Laat er afgelopen jaar 150 MWp zijn bijgekomen”, eigen website. |

| “160 MWp” | Wilfried van Sark (UU): “Gaan we 0,5 GWp zonnestroom halen dit jaar? We zijn er bijna…”. Met toen nog laatst bekende 340 MWp eind 2012 (CBS) > 160 MWp nieuw in 2013 (26 sep. 2013), Twitter. |

| “200 MWp” | (1) Henri Bontenbal op Twitter (6 juli 2013), (2) laagste claim IBC Solar CEO Meijers in Energiebusiness.nl (10 dec. 2013), (3) Josefin Berg/IHS in Groene Courant (6 feb. 2014) |

| “220 MWp” | Meijers IBC Solar hoogste schatting “220 MWp” (10 dec. 2013), Energiebusiness.nl. |

| “250 MWp” | Ervaren partij in de PV-sector, “Het gaat veel zijn, zeker 250 MWp… en dan schat ik het laag in”. (5 mei 2014), per e-mail. |

| “300/301 MWp” | (1) Volgt uit door Liesbeth van Tongeren (GroenLinks) gebruikte grafiek van Henri Bontenbal >665 MWp eind 2013 > groei 2013 300 MWp (26 feb. 2014, Twitter); (2) Minimum scenario Polder PV, in Solar Trendrapport (jan. 2014); (3) Photovoltaik Barometer 2013 (april 2014); (4) anonieme marktpartij (6 mei 2014), per e-mail. Ook Energeia (21 feb. 2014) en SolarServer.de (26 feb. 2014). |

| “315 MWp” | Bekende, ervaren marktpartij, “gewoon op gut feeling” (1 mei 2014), per e-mail. |

| “335 MWp” | Polder PV Solar Trendrapport (jan. 2014), midden-scenario “ME” TSF NL VI. |

| “350 MWp” | (1) Peter Desmet Solarclarity (8 jan. 2013), Energiebusiness.nl; (2) Solar Solutions (9 apr. 2014), website; (3) RTLNieuws (16 apr. 2014), video RTL; (4) “haalbaar volume” vlg. Polder PV (hoger niet uitgesloten), TSF NL VI |

| “360 MWp” | (1) Volgt uit aanname “90% van vermogen in PIR” en “apr. 2013 accumulatie 651 MWp” > eind 2013 plm. 725 MWp (23 apr. 2014), de Gelderlander. (2) Eerste claim nieuwbouw 2013 door CBS (26 mei 2014), StatLine, samenvatting Polder PV. |

| “365 MWp” | (1) Solardays.nl “In 2013 is hoeveelheid opgestelde zonnepanelen in NL verdubbeld tov 2012” (7 apr. 2014), website SD.nl; (2) “high estimate” HE vlg. Polder PV, TSF NL VI. |

| “385 MWp” | (1) volgt uit claim Kees vd Leun (Ecofys) “900 + / - 100 MW eind 2013 acc.” en suggestie dat 150 MWp niet in het PIR register zou zijn opgenomen (24 mrt. 2014), Twitter; (2) Henri Bontenbal (3 apr. 2014), Twitter. |

| “440 MWp” | Div. partijen “verdubbeling van de markt” (impliceert: verdubbeling nieuwbouw volume 2013, 2x 220 MWp). |

| “450 MWp” | Volgt uit aanname “80% van vermogen in PIR” en "accumulatie 651 MWp” >> voor eind 2013 plm. 815 MWp (23 apr. 2014), de Gelderlander. |

| “550 MWp” | Danny Steenhorst prognose excercitie (1 okt. 2012). Website Windvogel. |