zontwikkelingen

"oud"

| |

|

||||||

|

zontwikkelingen

"oud" |

|||||||

|

|

|

^^^ In het industriegebied zuidwestelijk van het complex zijn talloze grote PV-installaties op industriële daken te zien. Doodnormaal in het met EEG vergoedingen gezegende Duitsland. Nauwelijks voorkomend in Nederland op die schaal... |

De hallen, met een gezamenlijke oppervlakte van 11 hectare (cf. Wirsol) of 103.000 m² (cf. gebouw exploitant Pfenning Logistics) zijn langwerpig van vorm en staan, volgens de lokatie foto op BingMaps (boven) ongeveer WZW/ONO georiënteerd. Byzonder is, dat het hier om een "bijna O/W" installatie gaat, de modules zijn tegen elkaar aan gezet en "kijken" dus naar de windrichtingen van de lengteas van de gebouwen (dus of naar WZW of naar ONO). Hiermee kan een enorme oppervlakte bezet worden, en veel stroom worden gegenereerd. Veel meer dan wanneer voor - bijvoorbeeld - een "klassieke" opstelling op frames was gekozen, bij deze gebouwen "normaal gesproken" op ZZO gericht. Een groot nevenvoordeel van dit soort al lang economisch profijtelijke oplossingen is, dat de productie "piek" midden op de dag wordt voorkomen, en dat er gemiddeld genomen op zo'n lokatie een veel stabielere totaal productie mogelijk is, wat als muziek in de oren van netbeheerders moet klinken.

Wirsol claimt dat met deze installatie er per jaar 5.171 ton CO2 uitstoot wordt vermeden, en dat de jaarlijkse opbrengst gelijk zou zijn aan het verbruik van 1.846 "families". Als we dat verbruik op 3.500 kWh/jaar zouden stellen, zou deze "bijna oost/west" installatie een jaarproductie hebben van 6,46 miljoen kWh (= 6,46 GWh). Wat zou betekenen dat de specifieke opbrengst zou neerkomen op 798 kWh/kWp.jaar. Let wel, voor een "bijna oost/west" installatie, wat ook vanwege de relatief hoge instraling in "noordelijk zuid-Duitsland" een mooie waarde is. Op basis van de gepubliceerde dakfoto is de hellingshoek van de modules laag, mogelijk slechts zo'n 10-15 graden.

Als genoemde jaaropbrengst klopt, wordt er kennelijk door Wirsol gerekend met een vermeden uitstoot van maar liefst 800 gram CO2/kWh (voor het noorden van Baden-Württemberg). Dat is fors hoger dan de 608 gram/kWh "afgeleverd aan de eindverbruiker" waarmee in het (binnenkort te updaten) Protocol Monitoring "Hernieuwbare Energie" Update 2010 DEN voor NL wordt gerekend. De cruciale vraag is dan: waar ligt dat aan?

^^^

Foto van een van de twee grote daken. Let goed op

de module configuratie ("bijna oost/west" oriëntatie).

© Wirsol (dit bericht)

Uiteraard is deze installatie beslist niet de "größte kristalline Aufdach-Solaranlage Europas", zoals Wirsol onterecht claimt. Dat blijft onveranderd, en door geen enkele andere "installatie" uitgedaagd, het in 2009 opgeleverde, reusachtige terminal complex Loghidden City van Katoen Natie op de westoever van de Schelde (Oost-Vlaanderen, België). Die heeft volgens de laatste stand van zaken bijna 28 MWac capaciteit liggen op zo'n 17 dicht bij elkaar liggende loodsen van het omvangrijke logistieke vastgoed, mogelijk iets van 29-30 MWp [DC] generator capaciteit betreffend. De "afstand" tussen die loodsen (gemeten via Google Maps: 35-40 meter, delen zelfs slechts 25 meter van elkaar verwijderd) kan geen "maat" zijn om Loghidden City uit te sluiten van "de grootste" te zijn, want de afstand tussen de twee loodsen waarop Wirsol de modules in Heddesheim heeft gelegd bedraagt zelfs zo'n 65 meter...

Wel is het zo dat, volgens Wirsol, het de "grootste zelfverzorging" dak-installatie zou kunnen betreffen. Volgens Karl-Martin Pfenning van de gelijknamige logistieke onderneming zou "een deel" van de totale stroombehoefte door het eigen complex geproduceerd kunnen worden. Jammer genoeg wordt de dekking van het eigenverbruik niet aangegeven (nogal gevoelige informatie, kennelijk). Dus eigenlijk is ook die claim van Wirsol - bij het ontbreken van harde info over deze en andere installaties - vooralsnog een vraagteken.

Dat laat onverlet: het is toch maar weer mooi gebouwd, in het al lang over haar "hoogtepunt" zijnde Duitsland. Sterker nog: in minder dan vier weken werd het systeem door Wirsol aangelegd, alle 33.000 modules. Eind juli ging de installatie aan het net. En dus kan dit forse PV-systeem (factor 3,5 maal zo groot dan "grootste NL installatie", Floriade dak, uit 2002) de komende twintig jaar en de resterende 5 maanden van 2013 een Einspeise Vergütung verwachten van minimaal 10,44 Eurocent/kWh (tabel update zie PPV 31 juli 2013). En als het logistieke centrum een hogere kWh prijs zou betalen voor klassieke "afname" van haar leverancier: dan wordt via het "momentane eigenverbruik" op die momenten die hogere prijs "gescoord" als "vermeden uitgaven". Volgens EnergyMatters zijn dergelijke installaties, afhankelijk van de omstandigheden, ondanks alle feed-in inperkingen, in veel landen al binnen een paar jaar tijd "terugverdiend", zeker als er een hoge prijs voor de kilowatturen wordt betaald.

Wirsol heeft overal op de aardbol al 400 MW aan PV-installaties gerealiseerd, tot op de Malediven en België aan toe (inderdaad: niet in Nederland). Er is vast ruimte genoeg voor meer, en dat gaat in toenemende mate gebeuren bij bedrijven die een hoog stroomverbruik hebben, en zoveel mogelijk daarvan van het eigen dak kunnen/willen gaan betrekken...

Persbericht

Wirsol (14 aug. 2013)

EnergyMatters

(19 aug. 2013)

BingMaps link (daken nog zonder zonnepanelen, let op dat in het industriegebied bij uitzoomen al behoorlijk veel grote andere daken van forse PV-installaties zijn voorzien...)

Opening

"multicube rhein-neckar" logistiek centrum (19 april 2013)

Feiten

overzicht mr-n

13 augustus 2013: PV in NL update 10. Klimaatmonitor update medio juli: grafieken per gemeente, provincie, en landsdeel. Ik had tijdens de vorige uitgebreide en kritische evaluatie van geregistreerde zonnestroom installaties en capaciteit in Nederland al enkele opmerkingen gemaakt over het eind juli gepubliceerde kaartje en enkele gegevens van Netbeheer Nederland. Een eerste poging van de netbeheerders in Nederland, om "per postcodegebied" het vermogen aan PV-capaciteit wat in het - onvolledige, doch rap met nieuwe PV-installaties gevulde - PIR register voorkomt een enigszins "regionale betekenis" te geven.

Gebruikelijke

onzin (houdt het dan nooit eens op?)

Op basis van dat kaartje

werden vervolgens weer de nodige onzinnige opmerkingen door diverse

persbureaus gemaakt, die geen harde cijfermatige data hebben en waar

ook geen eigen onderzoek naar de complexe PV-wereld wordt gedaan. En

waarbij bijvoorbeeld in onderhavig geval overhaaste conclusies werden

getrokken over gebieden die "veel zonne-energie zouden opwekken".

Waarmee kennelijk werd gedoeld op opvallende postcode gebieden op het

kaartje van N.N. waar het om opgestelde capaciteit in met name

grote, uitgestrekte gemeentes in Overijssel en in Noord Brabant ging.

En de donkere "vlekken" dus nogal groot uitvielen in vergelijking

met soortgelijke vlekken (postcode gebieden) in kleine gemeentes. Voorbeelden

van de missers in korte, in de haast geschreven artikeltjes waren "Overijssel

produceert meeste schone energie" (Nieuws.nl,

31 juli 2013, die energie productie van al dat moois daar is echter

helemaal niet bekend...) resp. "In Noorden weinig zonnepanelen"

(Dagblad

van het Noorden, 1 augustus 2013). De laatste claimde zelfs dat

Noord-Brabant en Overijssel "veruit de hoogste concentraties

zonnepanelen kennen".

Echter, bij grondige analyse van gegevens uit de Klimaatmonitor databank (waar de eerste resultaten van het PIR register van Netbeheer Nederland en EDSN inmiddels bij zitten ingesloten), blijkt dat, op basis van dat feitenmateriaal, die vermeend "hoogste concentratie" als die wordt gerelateerd aan het aantal inwoners of als deze naar oppervlakte eenheid van de betreffende gemeentes of provincies wordt terug gerekend niet houdbaar is. Niet als het om de "hoogste concentratie per regio" gaat. Maar scoren andere gemeentes resp. provincies met die wezenlijker vergelijkings-maatstaffen (nog) hoger.

NIET "Overijssel of Noord-Brabant" doen "het" het beste op het gebied van bij Klimaatmonitor geregistreerde PV-capaciteit in bovenstaande figuur. Ze staan wel relatief hoog in de rangorde, wat logisch is, omdat het daar om vaak grote boerenbedrijven gaat. Met name in Brabant komen zeer grote hokdier bedrijven voor (zie StatLine link met grootste omzetten hebbende bedrijven), met name in de Peel. En in Overijssel er een zeer voortvarend pakket ondersteunings-maatregelen uit de verdiende Essent verkoop inkomsten is ingezet. Met name uit de eerste "zonnepanelen voor asbest regeling" (3,3 MWp alleen agrarische bedrijven), en twee groter tender regelingen waar in totaal ook nog eens ruim 300 (vaak boeren-)bedrijven aan meededen (totaal volume van alleen die 2 tender regelingen, met particulieren en bedrijven: 11,6 MWp).

Utrecht?

Ja, Utrecht!

Maar desondanks is in bovenstaande grafiek de vaak compleet genegeerde,

relatief kleine, heftig geurbaniseerde provincie Utrecht

in het midden des lands de big winner. Tenminste, als je het

vermogen gaat relateren aan de oppervlakte van de betreffende provincie

(hier uitgedrukt in kWp opgesteld PV-vermogen per 10 vierkante kilometer).

Zelfs Limburg staat in dit overzicht nog vóór Provincie

Overijssel en het bijna gelijk presterende Noord-Brabant (én

Zuid-Holland!) op de prestatie ladder. Zelfs met vlag en wimpel... Zeeland

is met Friesland hekkensluiter, daar moet dus nog heel veel gaan gebeuren

(zeker in Friesland, wat "hoge

ambities" heeft op het gebied van zonnestroom).

Daarnaast gingen sommige claims in pers artikelen over "energieproductie". Daar gaat dat veelvuldig gekopieerde kaartje van Netbeheer Nederland helemaal niet over. Het ging om opgestelde capaciteit. Over de fysieke productie uit al dat opgestelde vermogen weten we byzonder weinig. Ook al lijkt zelfs Netbeheer Nederland dat met hun korte artikel te willen suggereren.

Weer even

rechtzetten

Bij Omroep

Brabant ging het zelfs helemaal mis met de begrippen toen er over

die "93.000 zonnepaneelinstallaties" werd duimgezogen: "Die

leveren samen een vermogen op van 347 megawatt. Dat is genoeg stroom

voor ongeveer tweehonderdduizend huishoudens." Hooggeschatte

redacteuren van O.B.: "347 megawatt" betreft de veronderstelde

geaccumuleerde capaciteit, ook wel "opgesteld vermogen"

(van de PV-generator, de gelijkstroom leverende zonnepanelen dus).

Die "capaciteit" aan PV-systemen zou puur theoretisch bezien

op enig moment een actueel vermogen van 347 MW kunnen

leveren (DC-zijdig of AC-zijdig, wat fundamenteel verschillend is omdat

er nog allerlei systeemverliezen optreden bij de omzetting van DC >>

AC stroom). Maar hoogstwaarschijnlijk gedurende het grootste deel van

de dag veel minder, en meestal elke seconde wisselend bovendien

(en 's nachts: nul komma niks). Als O.B. zou rekenen met een gemiddelde

van 3.500 kWh stroomverbruik per huishouden per jaar, zouden

200.000 huishoudens op jaarbasis een volume van 700 GWh aan kostbare

elektriciteit verbrassen. Als u dáár mee zou rekenen,

zou de genoemde capaciteit van 347 MW[p] een specifieke jaaropbrengst

van 700.000/347 = 2.017 kWh/kWp halen volgens het spectaculaire cijfer

gegoochel van O.B. Hooggeschatte redactie van O.B.: dat is rabiate lulkoek,

het is polderkolder van de ergste soort. Je mag blij zijn als

je in Nederland de 1.000 kWh/kWp.jaar gaat halen (en voor de zeer goede

orde, ja: er zijn talloze installaties die dat inderdaad

produceren, maar beslist GEEN 2.000 kWh/kWp.jaar...).

Nieuwe PPV

analyse

Polder PV, die al enkele malen over de fascinerende, doch moeilijk toegankelijke

data uit de Klimaatmonitor databank heeft geschreven, heeft zich weer

eens op die detail data gegooid. En daar een hele pagina grafieken uit

tevoorschijn getoverd waarbij zowel het aantal daar geregistreerde PV-installaties

(beter: "adressen"), als het daarmee gepaard gaande opgestelde

STC vermogen in detail is uitgewerkt. En wel voor de niveaus gemeente,

provincie, en voor "landsdeel" (noord-,

oost-, west-, resp. zuid-Nederland).

Uit die forse hoeveelheid gegevens komen hele andersoortige "best presterende" entiteiten op het gebied van capaciteit of aantallen PV-installaties (gemeente, provincie, of landsdeel) tevoorschijn, dan de vaak van niets wetende pers uit haar duim weet te zuigen. Die dat dan ook doen zonder stevige onderbouwing.

Polder PV presenteert voor u het volgende heftige stukje cijfermatige arbeid omtrent de stand van zaken rond zonnestroom capaciteit en aantallen installaties per regio in ons polderlandje:

PV in NL updates reeds gepubliceerd:

7 augustus 2013: Geen voorlopige maatregelen EC m.b.t. vermeend illegale subsidies PV-producten China, onderzoek voortgezet. Ik was al een beetje verbaasd dat gisteren geen nieuws rond de parallel aan de "anti-dumping" zaak rond zonnepanelen lopende onderzoekingen rond (vermeende) oversubsidiëring van Chinese overheden was te vinden ("anti-subsidies" zaak). Vandaag publiceerde de Europese Commissie een persbericht waarbij gesteld wordt dat er in die parallelle zaak géén "voorlopige maatregelen" genomen zouden hoeven worden. Waarbij er verwezen wordt naar de (vermeende) wegname van de "schade aan de EU PV-sector" door de overeenkomst met Chinese exporteurs en de Kamer van Koophandel daar bij de "anti-dumping" zaak. Een standpunt dat overigens fel door de Europese PV-industrie vertegenwoordigd onder EU ProSun wordt bestreden...

Dat laat onverlet dat het onderzoek naar die (vermeende) illegale subsidies gewoon door zal gaan. De EC laat duidelijk doorschemeren dat het in dit stadium niet nemen van "voorlopige" maatregelen in de subsidie zaak geen enkele inhoudelijke uitspraak of oordeel daarover omvat. Dit parallelle onderzoek naar dezelfde producten loopt verder, en dat is geheel in lijn met zowel de EU wetten als met de internationale afspraken en ondertekende uitgangspunten binnen de WTO akkoorden.

Afhankelijk van de resultaten van het onderzoek naar vermeende illegale subsidies, zullen de bevindingen daarvan geïntegreerd worden in het nieuwe beleid n.a.v. de per 6 augustus wettelijk gestarte maatregelen vanwege de geconcretiseerde anti-dumping zaak. N.a.v. die dumping zaak zijn er commentaren van diverse partijen gekomen. Deze zullen worden verwerkt, en met de nog tot stand te komen bevindingen binnen het subsidie onderzoek tot een voorlopig, geïntegreerd oordeel worden gesmeed, waarbij beide onderzoekslijnen als een geheel zullen worden beschouwd. Dit oordeel zal worden gepubliceerd en staat wederom open voor commentaar van belanghebbende partijen.

Met die laatste commentaren wordt het definitieve oordeel van de EC opgesteld, en als daar uit definitieve heffingen zouden volgen (wat nog steeds niet vaststaat), moet het hele proces uiterlijk 5 december 2013 zijn afgerond.

Een separaat lopende zaak m.b.t. "solar glass", het speciale glas wat voor PV-modules wordt gebruikt (ook hier weer zowel een anti-dumping als een anti-subsidie onderzoek) wordt geheel apart behandeld en heeft geen directe relatie met de huidige dumping cq. subsidie affaires rond de zonnepanelen zelf, en de cellen en wafers die daar aan ten grondslag liggen. Sowieso betreft het bij dat speciale glas veel kleinere marktvolumes dan de nu in een stroomversnelling gekomen belangrijkste zaak rond modules, cellen en wafers.

Eerdere berichten Polder PV:

EC

akkoord met "minnelijke schikking" De Gucht, Official Journal

publicatie (3 augustus 2013)

Nieuw memo

De Gucht met extra informatie "defusing" handelsconflict met

China (30 juli 2013)

"Minnelijke

schikking" Europese Commissie en Chinese handelsministerie

(27 juli 2013)

EU

Regulation No. 513/2013 gepubliceerd (5 juni 2013)

De

Gucht: "redelijk en verstandig besluit" (5 juni 2013)

Per

6 maart registratie Chinese import EU (5-6 maart 2013)

EU

importheffingen strijd in cruciale fase (21 februari 2013)

Eerste

bericht EU onderzoek op Polder PV (14 september 2013)

http://trade.ec.europa.eu/doclib/press/index.cfm?id=958 (persbericht EC, 7 augustus 2013)

5 augustus 2013: CertiQ update juli 2013. Op 1 augustus verscheen het laatste CertiQ rapport met de data van gecertificeerde productie van elektriciteit uit hernieuwbare bronnen inclusief zonnestroom. Gelukkig weer een licht opgaande lijn na het diepepunt van vorige maand toen er slechts 4 nieuwe PV-installaties (SDE) werden gerapporteerd. Er werden 40 nieuwe SDE systemen voor deze categorie gerapporteerd t.o.v. het vorige maandrapport, met een gezamenlijk vermogen van 2,04 MWp, en dus een gemiddelde systeemgrootte van 51 kWp.

Dat zijn dus waarschijnlijk voor een groot deel boerderij installaties e.d. geweest, waarvan we er veel zien opdoemen de laatste twee jaar. Die kunnen vaak wel op een of meerdere daken makkelijk dik 200 modules van elk 250 Wp kwijt.

Alle nieuwe gegevens zijn wederom op de marktcijfers pagina voor Nederland ingevoegd door Polder PV, met nieuwe grafieken:

3 augustus 2013: Europese Commissie akkoord met "minnelijke schikking" De Gucht, Official Journal publicatie. In een korte persverklaring werd gisteren op de handels-sectie van de website van de Europese Commissie (EC) kond gedaan van een voor Commissaris De Gucht gunstige uitslag. De Commissie is akkoord met de gedane voorstellen voor een "minimum prijs" voor Chinese import zonnepanelen (en -cellen en -wafers), met "bijna" unanieme ondersteuning van de leden staten. Wie er buiten dat cryptische "bijna" segment valt is niet bekend gemaakt, dus dat blijft gissen.

Let wel: het gaat daarbij dus om een minimum prijs - die door EU ProSun met kracht van de hand gewezen wordt omdat die veel te laag zou zijn en alsnog de doodsteek voor de overgebleven PV-producenten in Europa zou betekenen. Dit zal ongetwijfeld de al aangekondigde gang van deze lobby organisatie naar het Europese Hof doen versnellen en kracht bijzetten. Ook moet duidelijk worden gemaakt dat die minimum prijs uitsluitend geldt voor de Chinese export bedrijven die de overeenkomst hebben ondertekend. Alle andere bedrijven die geen handtekening hebben gezet, zullen onherroepelijk geconfronteerd worden met de automatisch per 6 augustus 2013 ingaande heffingen van gemiddeld 47,6% (variatie heffing: 38,3-67,9%).

Er zijn inmiddels twee officiële publicaties in het Official Journal van de EU verschenen, vandaag 3 augustus (datering beide regelingen op 2 augustus 2013). (1) De geformaliseerde "undertaking" (code nummer 2013/423/EU), die de "afspraken voor een minimum prijs" zou vastleggen tussen de Europese Unie en de Chinese exporteurs onder leiding van de Chinese Kamer van Koophandel, CCCME. En (2) De "formele wijziging" van de op 4 juni 2013 gepubliceerde regeling (EU No. 513/2013) waarin de per 6 augustus vastgestelde importheffingen werden vastgelegd, en een eerste, lage (11,8%) "coulance heffing" per 6 juni 2013. Die "wijziging", een "regulation" met code nummer 748/2013, geeft de formele inbedding van de overeenkomst onder (1) in de wetgeving van de EU weer, en de effecten ervan op de eerder vastgestelde heffingen die per 6 augustus in zouden gaan.

(1) "Undertaking"

Zeer opvallend aan de overeenkomst met de Chinese Kamer van Koophandel

is, dat er in de officiële publicatie in het geheel géén

specificatie wordt vermeld over de "afgesproken bodemprijs"

voor Chinese import modules. Ook worden geen specifieke minimum bedragen

genoemd voor zonnecellen en de daar aan ten grondslag liggende wafers.

Voor zonnepanelen gingen nogal wat geruchten rond dat de bodemprijs

op 56 Eurocent/Wp (of: tussen 55 en 57 Eurocent/Wp) zou zijn vastgelegd,

maar dat wordt in deze publicatie dus niet bevestigd.

Er wordt een artikel gewijd aan de kennelijke onmogelijkheid om vast te stellen minimumprijzen via indexatie te koppelen aan grondstof prijzen, en dat voor het vaststellen daarvan daarom werd geput uit informatie uit databases van Bloomberg en van pvXchange. Echter, om een practische uitvoering te kunnen garanderen zouden de Chinese exporteurs een gezamenlijk aanbod hebben gedaan met een uniforme minimum prijs. Zowel voor zonnepanelen als voor genoemde componenten (cellen resp. wafers). Om zgn. "company channelling" te voorkomen zou het "geboden volume" wat onder het aanbod zou gaan vallen vergelijkbaar zijn aan de huidige export prestatie van de betrokken ondernemingen (om te voorkomen dat andere bedrijven onder de vlag van de aanbieders hun hardware via het "beschermde kanaal" zouden kunnen afzetten).

Wel wordt in de publicatie gemeld dat de afspraak is beklonken, en wordt een lange lijst met vaak bekende namen toegevoegd van bedrijven die genoemde overeenkomst hebben ondertekend. Alle bekende grote namen uit China staan daar op. Een typische afwezige is het bij veel Nederlandse leveranciers bekende Sunrise Solartech. Het zal u wellicht niet verbazen: dat is het bedrijf waar ik al eerder melding van kreeg dat ze een productie lokatie in Maleisië zouden openen om onder de aangekondigde heffingen voor Chinese import modules uit te komen. En dat is inmiddels geschied, zoals een aankondiging voor start productie per 15 juli jl. op hun website laat zien (bericht 27 juni 2013). Nota bene: in mijn enorme leverancierslijst van partijen actief op de Nederlandse markt tel ik er dik dertig (!) die modules van deze producent in hun portfolio hebben (of: hadden)...

Op de lijst exporteurs zijn eventuele dochterbedrijven van dezelfde concerns bij elkaar gegroepeerd. Zo heeft het ook in olie en gas actieve conglomeraat GCL (wat ook polysilicon produceert) maar liefst 8 dochterbedrijven onder hetzelfde "export nummer" (TARIC code) staan. Als je de feitelijke zelfstandig opererende bedrijven en grotere holdings bij elkaar optelt, kom ik op 97 bedrijven en -conglomeraten met meerdere dochters in die lijst.

EC concludeert dat op basis van het niet gespecificeerde aanbod van de Chinezen, de huidige export prijzen, en het niveau van de "voorlopige" heffing, dat het aanbod de primaire bron van ergernis, de "schade aan de EU zonne-industrie zou wegnemen".

Controle

Een groot vraagteken was nog wel hoe alles gecontroleerd zou gaan worden.

Onder punten 9 en 12 van het document wordt gesteld dat de CCCME regelmatig

gedetailleerde rapporten aan de EC zou gaan doen toekomen over de verkopen

van de partijen die de overeenkomst hebben ondertekend. EC stelt dat

door de aldus geboden monitoring, de actieve rol van de CCCME, de ondersteunende

rol van de Chinese overheid, en het "vangnet" in de vorm van

het afgesproken (maar ook niet met name genoemde) "maximale"

= huidige export volume van de tekenende partijen, het risico op misbruik

("circumvention") beperkt blijft. En zelfs dat de "noodzaak"

van een verzekerde afzet in de EU daarbij een dominante rol speelt.

Om uitgesloten te worden van de per 6 augustus per definitie ingaande heffingen, moeten de Chinese exporteurs die de overeenkomst hebben ondertekend aan enkele voorwaarden voldoen (zie verderop).

Mocht aan deze voorwaarden niet zijn voldaan, vervalt het recht van vrijstelling, en worden automatisch de per 6 augustus 2013 voor het betreffende bedrijf gespecificeerde heffingen opgelegd. Als de overeenkomst met de leverancier alsnog opengebroken wordt ("void") omdat de voorwaarden niet zijn nagekomen (of bijv. fraude wordt vastgesteld), zal een boete betaald moeten worden aan de douane als de hardware vrijgegeven wordt voor distributie op de Europese markt. Alle betrokken importerende partijen kunnen bij het vrijgeven van de hardware voor de EU een dergelijke "trade-risk" lopen, zelfs als de oorspronkelijke Chinese partij waarvan gekocht is geaccepteerd zou zijn door de EC onder de huidige "undertaking".

Alle douane autoriteiten hebben een meldinsplicht aan de EC als de regeling tegen de voorschriften in op oneigenlijke wijze wordt misbruikt.

In de laatste sectie van het document wordt gemeld dat er nog geen reacties van "interested parties" is gekomen op het voorstel. Ik neem aan dat, indien de kemphanen EU ProSun en Afase daar ook mee worden bedoeld, de Commissie ongetwijfeld nog formele en (zeer) gepeperde reacties zal kunnen verwachten, gezien eerdere heftige uitlatingen van beide partijen. Als met "interested parties" met de geformaliseerde voorstellen van EC alleen de Chinese aanbieders worden bedoeld, zou je met de stellingname dat er "geen reacties" zouden zijn gekomen kunnen concluderen dat deze partijen een voor hen zeer gunstige deal gesloten lijken te hebben.

KLIK

op plaatje voor uitvergroting

Aanhef

van de "definitieve" regeling m.b.t. de anti-dumping heffingen

en de vrijstelling voor Chinese

bedrijven die een (niet gespecificeerde) "minimum" prijs zullen

vragen voor hun PV-producten.

Zie link onderaan.

(2) Aanpassing

oorspronkelijke regeling

Met deze officiële "Regulation" wordt de oorspronkelijke,

513/2013, van begin juni, gewijzigd. Deze wijziging heeft het volgnummer

748/2013 gekregen. Deze is nodig om "technische wijzigingen"

aan te brengen als gevolg van de hierboven besproken "undertaking"

met CCCME en aangesloten Chinese bedrijven.

Statistiek

import noodzaakt nieuwe, sector-specifieke wijze van volume bepaling

De

eerste technische wijziging is interessant, omdat voor het goed controleren

van de "gereguleerde" import (zoals afgesproken en geformaliseerd

in de "undertaking"), er een nieuwe wijze van registratie

nodig is bij de douane. Gebruikelijk daar is "tonnage", maar

dat is voor zonnepanelen, cellen en wafers een volstrekt niet gangbare

en oneigenlijke wijze van import klassificatie.

EC heeft nu een nieuwe wijze van uitdrukken voor de douane inklaring vastgelegd voor deze product groepen: Bovenop "tonnage" komt de verplichting om op de inklaringspapieren "het aantal stuks" te vermelden en/of het "vermogen in Watt", zodat de volumes van de afzonderlijke producten (zonnepanelen, zonnecellen, en wafers) exact bekend zijn. De voorschriften worden gebonden aan bepaalde productgroepen, gedefinieerd in zogenaamde TARIC codes.

Voorts is een tabel met op 6 augustus ingaande heffingen voor betreffende ondernemingen uit de oorspronkelijke regeling licht gewijzigd. Heffingen die niet zullen worden opgelegd als aan de "undertaking" wordt voldaan en de douane formaliteiten onder die condities correct zullen verlopen.

Vervolgens worden vier artikelen toegevoegd, het oorspronkelijke artikel 4 wordt hernummerd als nr. 8.

Art. 4 behelst een verplichte maandelijkse melding van elk EU land, van het aantal en het vermogen van voor vrije circulatie door de douane vrijgegeven zonnepanelen, -cellen en -wafers en hun oorsprong aan de EC. Hiertoe zijn specifieke TARIC codes voor Chinese import vallend onder de "regeling met de EC" opgesteld.

Art. 5 regelt de verplichte melding van "aantallen" en "vermogen" in de daartoe opgenomen velden in de officiële douane verklaring van de betrokken importeur van de hardware, de EU in.

Art. 6 regelt de "condities" waaronder de producten van de ondertekenaars van de regeling met de EC zonder heffingen mogen worden ingeklaard en vrijgegeven voor verkoop in de EU. Die condities zijn:

In de tweede sectie van dit artikel wordt een "schuld bij de douane" ("customs debt") aangegaan wanneer de verklaring voor vrije distributie in de EU is geaccepteerd en gebleken is dat:

Art. 7 regelt de situatie dat voor bedrijven voorkomend op de lijst met vrijgestelden van anti-dumping heffingen voor transacties die NIET uitgesloten zijn van anti-dumping heffingen er een aparte invoice daarvoor wordt opgesteld volgens richtlijnen opgesteld in Annex IV van de huidige (gereviseerde) regeling.

De uit een tabel bestaande Annex van de oorspronkelijke regeling wordt gewijzigd in een nieuwe, uit vier delen bestaande bijlage, met wederom de lijst met Chinese bedrijven die hebben meegewerkt aan het onderzoek van de EC (I, met detail TARIC code per bedrijf of groep van bedrijven). De tweede annex schrijft voor hoe een invoice van betrokken "duty-free" verklaarde bedrijven (die niet onder een minimale prijs zullen importeren in EU) er uit moet zien. Annex III beschrijft de door de Chinese Kamer van Koophandel CCCME op te stellen (voorwaarden voor de) "Export Undertaking Certificate", die met een voorgeschreven formulering ondertekend dient te worden door een met name genoemde medewerker van het CCCME. Annex IV, tenslotte, beschrijft het speciale invoice formulier wat betrokken, van de heffingen "bevrijde" ondernemingen dienen af te geven voor alle transacties die NIET onder genoemde afspraken vallen, en waarvoor dus WEL anti-dumping heffingen gelden.

De volledige herziene regeling zal officieel ingaan per 6 augustus 2013, en is ondertekend door de EC president, José Manue Barroso.

PV Magazine

commentaar

Nog voordat deze twee regelingen vandaag werden gepubliceerd door de EC

wijdde het goed ingelichte PV-Magazine twee commentaren aan de materie

op 2 augustus. Ze hadden het toen al over het toch wel merkwaardige feit

dat de EC kennelijk niet "officieel" van plan was om de overeengekomen

"minimum prijs" voor Chinese import modules (en voor cellen

en wafers) te publiceren.

Volgens mij zou PV Magazine er abusievelijk middels mededelingen van een industrie insider van uitgaan dat er "flexibele" prijzen zouden kunnen zijn waardoor de minimale importprijs de EU in "onderhandelbaar" zou worden voor de participanten. Dat lijkt me vrij ongeloofwaardig, en impliciet een enorme chaos creëren bij de douane formaliteiten. Die toch al een vrij heftige vorm zouden kunnen aannemen met de hierboven beschreven voorwaarden en papier jungle. Dezelfde insider zou hebben gezegd dat de geldigheid van de duur van het compromis tot 2015 "onwaarschijnlijk" zou zijn. Na vragen van de pers antwoordde De Gucht dat het in de bedoeling lag dat deze situatie tot eind 2015 zou voortduren. Echter, het kan nog steeds gebeuren dat na consultatie voor de "definitieve regeling", begin december, er nog flinke aanpassingen van de overeengekomen regeling(en) zullen gaan komen. Dus ook op dat punt blijft er nog de nodige onzekerheid.

In het tweede commentaar van hetzelfde magazine wordt een EC zegsman geciteerd die weigert in te gaan op de vraag hoeveel landen er voor de door De Gucht voorgestelde regeling zouden hebben gestemd. Het enig wat hij kwijt wil is dat er geen tegenstemmen waren. Dat laat nog ruimte over voor "onthoudingen", maar welke landen dat dan zou hebben betroffen wordt niet duidelijk.

Over het separaat lopende onderzoek naar vermeende illegale subsidies van (Chinese) overheidswege is nog geen voorstel of uitspraak gedaan. Die moet binnen enkele dagen volgen. Die uitspraak zal "integraal verknoopt" moeten zijn met de huidige regeling, om te voorkomen dat die wordt "ondergraven".

Eerdere berichten Polder PV:

Nieuw

memo De Gucht met extra informatie "defusing" handelsconflict

met China (30 juli 2013)

"Minnelijke schikking"

Europese Commissie en Chinese handelsministerie (27 juli 2013)

EU

Regulation No. 513/2013 gepubliceerd (5 juni 2013)

De

Gucht: "redelijk en verstandig besluit" (5 juni 2013)

Per

6 maart registratie Chinese import EU (5-6 maart 2013)

EU importheffingen

strijd in cruciale fase (21 februari 2013)

Eerste

bericht EU onderzoek op Polder PV (14 september 2013)

2013/423/EU

(officiële publicatie EU: "undertaking", overeenkomst

EU vs. Chinese exporteurs van zonnepanelen, -cellen en -wafers, echter

zonder exacte prijsstelling en afgesproken "volume")

748/2013

(officiële pubicatie EU: "amending Regulation no. 513/2013"

- de gewijzigde regeling waarmee de op 5 juni vastgestelde anti-dumpheffingen

worden bekrachtigd, en de uitzonderingspositie voor de in de hierboven

weergegeven "undertaking" vastgelegde Chinese bedrijven -

onder voorwaarden - wordt bevestigd)

Commentaar

PV-Magazine 1 (2 augustus 2013)

Commentaar

PV-Magazine 2 (2 augustus 2013)

DW.de

(Engelstalige samenvatting, 2 augustus 2013)

Financial

Times (interessante analyse van de positie van De Gucht in de titanen-strijd,

lees ook de kritische commentaren, 30 juli 2013)

Eerste

reacties MOFCOM (Chinese Handelsministerie) en CCCME (KVK China op dit

dossier):

Shen

Danyang (5 aug. 2013 - commentaar zegsman: "... it is very

normal to have trade friction for China and EU")

Gezamenlijk

statement CCCME en 4 industrie associaties (2 aug. 2013)

2 augustus 2013: PV in NL update 10. Statistiek revisie zonnestroom Nederland: PIR en Klimaatmonitor in het licht van CBS cijfers.

Polder PV graaft diep naar de werkelijk relevante cijfers op het gebied van zonnestroom in Nederland n.a.v. een recente publicatie van Netbeheer Nederland. Het gepubliceerde PV-vermogen in het zogenaamde PIR register blijkt volstrekt niet compatibel met het laatst gepubliceerde CBS cijfer voor eind 2012, waardoor vraagtekens over de accuraatheid en volledigheid bij alle datasets blijven bestaan. Polder PV rafelt de voorhanden zijnde accumulatie statistieken in twee gedetailleerde, bijgewerkte grafieken (aantallen en vermogen van PV-systemen in NL) voor u uit elkaar en geeft een uitgebreide toelichting.

Introductie

Er was in komkommertijd weer de nodige reuring ontstaan over (vermeende)

statistieken over zonnestroom capaciteit in ons - op dat vlak - slecht

georganiseerde landje. Dit n.a.v. een allereerste kaartje voortgekomen

uit de pogingen van de netbeheerders om de opgestelde PV-capaciteit

in het land zo goed mogelijk "vast te stellen". Of ze in die

eerste moedige poging zijn geslaagd mag u zelf beoordelen na het lezen

van dit artikel. Terzijde: ook Netbeheer Nederland lijkt, net als de

NOS (die

ook het kaartje gebruikte, maar daarbij net zo makkelijk niet ter

zake doende thermische zonnecollectoren liet zien), maar niet in staat

te zijn om een fysieke scheiding aan te brengen tussen de totaal verschillende

fenomenen "zonnestroom genererende PV-systemen" (die in het

PIR

register worden bijgeschreven), en "thermische zonnecollector installaties"

(die in het PIR register niets te zoeken hebben).

^^^

Screenshot van het korte artikel

van Netbeheer Nederland van 30 juli,

met onderaan stukje van het nu al "beroemde kaartje" met PV-vermogen

per postcodegebied volgens het PIR register. En erboven een foto van

een beroemde thermische zonne-collector installatie in

Almere Noord die daar niet in zal voorkomen.

"Thermisch"

niet vertegenwoordigd

Op de foto

in het artikel van NN staat een shot van het 520 thermische zonnecollectoren

tellende "Zoneiland"

van Vattenfall/NUON in het Noorderplassen gebied van Almere. U kunt

er vergif op innemen, dat die 9,75 terajoule/jaar zonnewarmte op het

stadswarmte net invoedende installatie NIET in het voor decentrale elektriciteit

producerende systemen bedoelde PIR register staat, nooit op het elektriciteitsnet

zal worden "ingevoed", en dus ook NIET op het veelvuldig gekopieerde

kaartje in dat artikel zal zijn vertegenwoordigd... Ook de eind van

2012 volgens

CBS opgestelde ruim 127.000 zgn. "afgedekte" thermische

zonnecollector systemen in Nederland (met opp. van max. 6 m²) staan

niet in het PIR register, evenals de grotere broertjes of zwembad installaties

("niet afgedekt") waarvan de aantallen niet bekend zijn. Op

energieleveren.nl staat dan ook expliciet de frase "Uw netbeheerder

heeft deze gegevens nodig om het elektriciteitsnet optimaal

te beheren" vermeld...

Polder PV bemoeit zich al jaren met die ongrijpbare (zonnestroom) statistieken, en weet er stapsgewijs wel meer "vat" op te krijgen, al blijft het lastige materie. Kennelijk worden de "bevindingen" van Polder PV wel op waarde geschat, zoals bleek uit het artikel over de vergelijking tussen de ontwikkelingen in België en Nederland in een "fact-check" artikel in NRC-Next (30 april 2013, ook leuke discussie daar). En voor de tweede keer mocht de webmaster tijdens The Solar Future V op 23 mei 2013 in het Evoluon komen uitleggen wat de laatste stand van zaken was op het gebied van nationale PV statistieken, voor een professioneel gezelschap uit de sector (video New Energy.TV, verslag laatste statistiek bevindingen hier).

Een ieder die claimt het allemaal beter te weten, mag natuurlijk contact met me opnemen, dan gaan we eens gezellig sparren.

Hoe moeten we de laatste bevindingen van de netbeheerders eigenlijk plaatsen in de met information overload geplaagde thuismarkt? Daarvoor heb ik twee nieuwe grafieken gemaakt met de laatste gegevens, bijgewerkte en herziene exemplaren van de twee die ik tijdens The Solar Future heb laten zien op 23 mei jl. Met data van de netbeheerders, maar ook met gegevens afkomstig van andere bronnen. En die zijn essentieel om de laatste data uit het PIR register van de netbeheerders op waarde te schatten. Vooral de inmiddels weer flink ge-upgrade data in de Klimaatmonitor databank (formeel nu vallend onder het "beton ministerie", Rijkswaterstaat / Ministerie van Infrastructuur en Milieu) is een belangrijk hulpmiddel daarbij. Polder PV berichtte er al enkele malen over (31 juli 2010, 26 december 2012, 4 juni 2013). En hij gebruikte die door de bank genomen in Nederland slecht bekende gegevens ook al tijdens zijn presentatie in Eindhoven, eerder dit jaar (tot in detail uitgewerkt en besproken op 2 juni 2013).

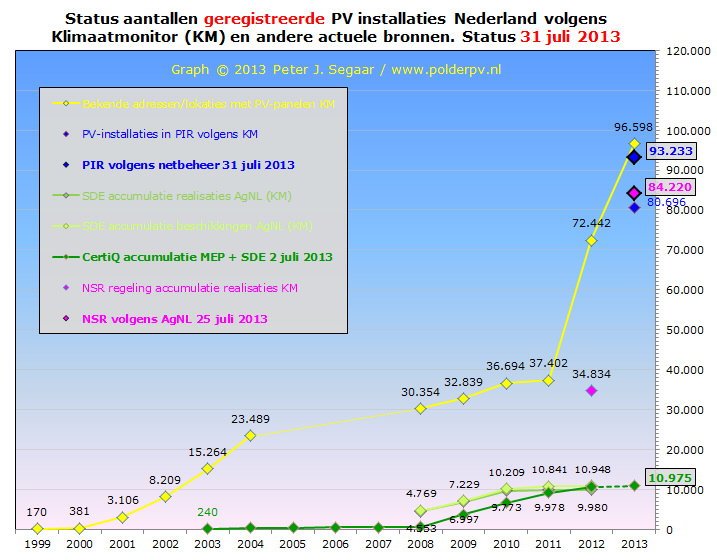

Aantallen installaties

KLIK op plaatje voor uitvergroting

In deze grafiek van onder naar boven, vooral gefocust op de rechter zijde de volgende data sets:

SDE

In grasgroen het aantal

door Klimaat Monitor geregistreerde door Agentschap NL afgegeven aantal

overgebleven (!) beschikkingen voor SDE subsidies

(NB: daar zitten MEP installaties dus niet bij, voor laatste MEP + SDE

jaarverslag, zie website

Agentschap NL). Dit is een "voortschrijdende accumulatie"

van de per "jaargang" in Klimaatmonitor apart weergegeven

cijfers. Het laatste getal, 10.948, is van status datum 24 mei 2013,

en zal zoals alle getallen daar met elke volgende update wijzigen*.

Uit die beschikkingen moeten uiteindelijk keiharde realisaties voor genoemde SDE projecten gaan komen. Uit het verleden is bekend dat een dramatisch grote hoeveelheid beschikkingen sowieso nooit kon worden ingevuld (zie o.a. getallen in de NL PV markt feiten update). Die grote hoeveelheden zinloos verzet ambtelijk werk worden echter niet in de Klimaatmonitor databank bijgehouden, alleen diegenen die nog over zijn. Ook daarna kan het nog mis gaan. In de lichtgroene curve is het aantal fysiek gerealiseerde SDE installaties weergegeven volgens de Klimaatmonitor opgaves. Die bleef op status datum 25 mei 2013 steken op 9.980 stuks, dus 91% van de overgebleven hoeveelheid beschikkingen. Er zijn er al vele duizenden door de papiershredder gegaan: niets mee gedaan om diverse redenen, nadat in een eerder stadium het veelvoud daarvan hetzelfde lot tegemoet ging aan aanvragen die het stadium "beschikking" niet eens hebben bereikt...

* Voor SDE 2013 zijn nog geen beschikkingen toegevoegd, die wordt momenteel nog uitgeplozen door Agentschap NL, vanwege de gebruikelijke budget overschrijding - momenteel aangevraagd voor bijna 3,9 miljard Euro voor de hele regeling (zie overzicht). Voor zonnestroom is de SDE 2013 status 11 juli 2013: 306 aanvragen, waarvan tot nog toe er 234 zijn beschikt (plm. 40 MWp vermogen).

CertiQ

(MEP + SDE)

Vervolgens krijgen we de langer geleden gestarte donkergroene

lijn, en dat is de geaccumuleerde geregistreerde hoeveelheid MEP + SDE

installaties in het register van TenneT dochter CertiQ.

MEP stelt weinig voor, dat waren volgens de laatste data in het hierboven

genoemde jaarverslag nog maar 521 projecten (moet status zijn geweest

begin april 2008, start van de SDE regeling). Daar bovenop zijn tot

de laatste

update van 1 juli 2013 nu zo'n 10.975 (MEP + SDE) - 521 = 10.454

SDE projecten geregistreerd bij CertiQ (aandeel MEP in aantallen: bijna

5%). Deze data volgen uit de maandrapportages die ik al jaren bijhoud,

en voor de historische gegevens de update die ik in mei 2013 kreeg van

CertiQ (bespreking).

De lijn is voor 2013 gestreept weergegeven omdat er natuurlijk nog maandrapportages

(en een voorlopig en gereviseerd jaaroverzicht) gaan komen voor dit

jaar.

Nationale

Subsidie Regeling

Vervolgens zien we twee in magenta

weergegeven datapunten. Die betreffen de aantallen installaties voor

de vanwege het Lenteakkoord in de markt "gegooide" Nationale

Subsidie Regeling ("NSR") voor particulieren.

De bekende, extreem frequent op internet gelinkte "regeling"

die Agentschap NL sedert de officiële start op 2 juli 2012 uitvoert,

en die op zijn einde begint te lopen vanwege naderende - definitieve

- budget uitputting (uitvoerige documentatie

op Polder PV). Het onderste punt komt van het eerste in

de Klimaatmonitor data weergegeven aantal voor het kalenderjaar 2012,

zijnde 34.834 installaties. Dat is "Aantal gerealiseerde aanvragen

subsidieregeling zonnepanelen particulieren" met status datum

5 juni 2013, volgens Klimaatmonitor. In april dit jaar had AgNL mij

nog laten weten dat er in 2012 35.407 installaties zouden zijn gerealiseerd

(grafiek 1 op NSR

pagina Polder PV). Dat is dus iets naar beneden bijgesteld in de

KM databank (-1,6%). Data voor 2013 ontbreken vooralsnog in dat overzicht.

Het bovenste, met dikke rand weergegeven punt in de kolom voor het jaar 2013 komt van AgNL's laatste update van 25 juli 2013: 84.220 aanvragen (die meestal vrijwel direct met een beschikking worden "gezegend" als de invoer gegevens geen rare dingen bevatten). Dat is de totale hoeveelheid die de regeling vanaf 2 juli 2012 tm. die status datum heeft opgeleverd, dus in 389 dagen tijd (gemiddeld genomen een respectabel aantal van 217 per dag over die periode).

PIR

/ Netbeheer Nederland

Vervolgens zien we rechtsboven in beeld twee donkerblauwe

data punten. Dat zijn twee afzonderlijke opgaves vanuit het Productie

Installatie Register (geen wettelijk verplichte opgave, er wordt

inmiddels wel stevig druk op decentrale producenten uitgeoefend door

de netbeheerders). Dat register, wat wordt bijgehouden door de door

bijna niemand gekende administratieve organisatie EDSN (vroeger: B'con),

wordt sinds eind 2011 gevoed vanuit de steeds expicieter gepromote website

www.energieleveren.nl.

Het onderste afgebeelde datapunt komt wederom uit de Klimaatmonitor

databank, waarvan ik de eerste registraties van "PIR" installaties

reeds op 5 juni jl. heb waargenomen. Die registratie was toen nog onvolledig,

met behoorlijk veel gaten. Kennelijk waren toen nog steeds de data van

de grootste netbeheerder, Liander, niet voorhanden. Inmiddels wel, alle

gemeente "velden" zijn nu ingevuld voor 2013. Die cijfers

hebben een status datum van 28 mei 2013.

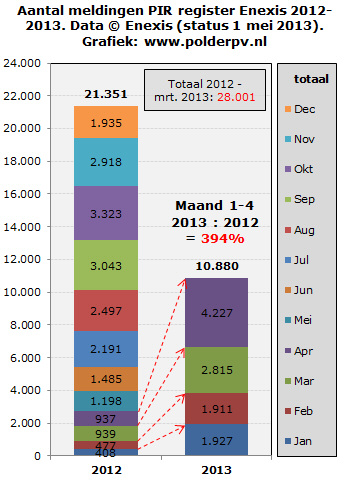

Op genoemde eerste KM status datum zou het PIR register 80.696 installaties hebben bevat (onderste blauwe datapunt). Ik had van Netbeheer Nederland en later Enexis voor mijn Solar Future presentatie op 23 mei 2013 nog als laatste voorlopige cijfers de volgende opgaves: 52.221 installaties op 28 februari 2013 (eerste bericht over resultaten PIR, zie artikel Netbeheer Nederland van 28 februari 2013), resp. "ongeveer 70.000 stuks" op 1 mei 2013 (Enexis opgave). Daar zijn dus in ruim drie weken tijd in die maand weer dik 10.000 exemplaren bijgekomen (NB: niet noodzakelijkerwijs in die periode beschikt door Agentschap NL, waarschijnlijker is dat het om achterstallig onderhoud van de PIR database is gegaan). Dat het snoeihard is gegaan met de bijschrijvingen toont onderstaand plaatje, wat ik van data van Enexis heb gereconstrueerd, die ik ook in Eindhoven heb laten zien (met dank aan Enexis voor de toestemming!):

Data: © Enexis

In deze grafiek zijn de aantallen inschrijvingen van zonnestroom producerende installaties in het PIR register te zien in - uitsluitend - het netgebied van Enexis, volgens ijkdatum 1 mei 2013. In de linker kolom de al respectabele stapel van 21.351 (nieuwe) inschrijvingen in kalenderjaar 2012, rechts tot 1 mei 2013 de bijschrijvingen in het huidige jaar, tot en met april. Als we de eerste vier maanden van die jaren met elkaar vergelijken, zien we een explosieve ontwikkeling, voor een aanzienlijk deel te wijten aan de inschrijvingen als gevolg van de uitvoering van de "Nationale Subsidie Regeling" voor particulieren (uitgevoerd door AgNL). De 2.761 inschrijvingen in jan.-apr. 2012 werden een fors grotere hoeveelheid van 10.880 stuks in dezelfde vier maanden in 2013: een stijging van 294%. In andere woorden: de eerste 4 maanden in 2013 liet een bijna vier maal zo groot nieuw aantal inschrijvingen zien dan in dezelfde periode in het voorgaande jaar (2013 t.o.v. 2012 1e 4 maanden: 394%). Tot en met april 2013 werd het grootste volume in die laatste maand bijgeschreven, 4.227 nieuwe PV-systemen.

Het bovenste blauwe datapunt rechtsboven in de eerste grafiek is uit de flink over de tong gaande publicatie van Netbeheer Nederland, van 30 juli 2013. Daar werd in een lijstje met in het PIR register ingeschreven installaties inmiddels voor zonnestroom een hoeveelheid van 93.233 stuks opgegeven. Alweer ruim 12 en een half duizend stuks meer dan voor 28 mei 2013 in de Klimaatmonitor databank was opgegeven, 15,5% meer. En dat is allemaal nog lang niet het einde uiteraard.

Ik heb recent berekend dat voor het volledige budget voor de NSR regeling uitgevoerd door AgNL er een potentieel ligt van ruim 90.200 installaties.

Daar bovenop moeten nog alle andere systemen in Nederland worden geteld. En dat zijn er beslist meer dan de maximaal 96.598 die er in de laatste update van de Klimaatmonitor staan vermeld (onder het veld met de totalen, "Bekende adressen/lokaties met PV-panelen"). Die update, met status datum 17 juli 2013, omvat nu de volgende dossiers, waarbij er zou zijn "ontdubbeld" en er dus in het uiteindelijke totaal resultaat een verzameling unieke adressen moet resulteren:

1.

Novem-projecten (vaak uit vorige eeuw, begin 21e eeuw)

2. EPR-verklaringen (Energie Premie Regeling, begin 21e eeuw)

3. Sunpower-adressen van REMU (voorloper van Eneco)

4. Sunpower-adressen van Energierent (bedrijf in Noord-Holland wat later

ook post-sale service van de Sunpower acties van NUON moest afvangen)

5. Sunpower-adressen van EWR (voorloper van NUON, o.a. Leiden incl.

Polder PV)

6. SDE-beschikkingen (nationaal sinds 1 april 2008)

7. Productie Installatie Register (PIR), samenwerkende netbeheerders

(sinds eind 2011 actief, in 2013 in versnelling gegaan met promotie)

Andere "dossiers" en alle buiten deze "regelingen" vallende installaties (dat kunnen er behoorlijk veel zijn) staan NIET in de Klimaatmonitor database als mensen zich nooit bij het PIR register hebben aangemeld (heel veel mensen met volautomatisch salderende Ferrarismeters betreffend). Hun aantal kent niemand, ook Netbeheer Nederland niet.

"Alle

installaties"

Zoals hierboven al aangegeven, er is ook een "verzamel lijstje"

in de Klimaatmonitor databank met alle adressen bij elkaar waar zonnepanelen

door de beheerders zijn "gekend", en waarbij er volgens hen

op gelet is dat er is "ontdubbeld". Op hetzelfde adres kan

er bijvoorbeeld onder een "andere regeling" zijn uitgebreid.

Ik ken mensen met een oude onder de EPR regeling gekochte set zonnepanelen

die later met een SDE beschikking een forse uitbreiding hebben gedaan

(die op een aparte bruto productie meter aangesloten moest worden vanwege

de absurde subsidie voorwaarden).

Uit dat (nog steeds onvolledige!) "verzamel lijstje" heb ik de gele curve helemaal bovenaan in de grafiek samengesteld. Daarbij valt meteen op dat van 2005 tot en met 2007 de data ontbreken (toen was de facto afgezien van "standaard salderen van zonnestroom" geen enkel [nationaal] incentive systeem actief, afgezien van extreem kort durende, verspreide, totaal willekeurig in de markt gegooide gemeentelijke regelingetjes). Het gat heb ik met een rechtlijnige stippellijn overbrugd. In 2012 stijgt de curve explosief - uiteraard vooral vanwege de Nationale Subsidie Regeling (die ik een cadeautjes kermis van staatswege ben gaan noemen). Deze is "verlengd" tot in 2013. Met als voorlopig eindpunt, status datum 17 juli 2013, 96.598 adressen met "een" (of meer) PV-installatie(s). Dat ligt dus alweer wat hoger dan het "voorlopig laatste getal" van wat de netbeheerders in het PIR register hebben staan (93.233), wat dus meteen al logenstraft dat genoemd register "de meest actuele" cijfers zou kunnen bieden die bekend zijn in ons land. Het loopt op dit vlak sowieso al achter, en op andere vlakken waarschijnlijk nog veel meer.

De eerder voor 1 mei dit jaar voorspelde "100.000 systemen" (Enexis aan Polder PV in mail wisseling, op basis van een hypothetische aanname dat het PIR register "mogelijk" zo'n 70% van het totaal zou kunnen bevatten) is met dat voorlopige eind getal in de Klimaatmonitor databank dus nog niet bereikt, maar dat hoeft ook nog steeds niks te zeggen. Het kan in werkelijkheid al vele duizenden installaties hoger liggen dan die "magische" grens. En de beste argumenten daarvoor komen van het geaccumuleerde vermogen wat (ook) is geregistreerd.

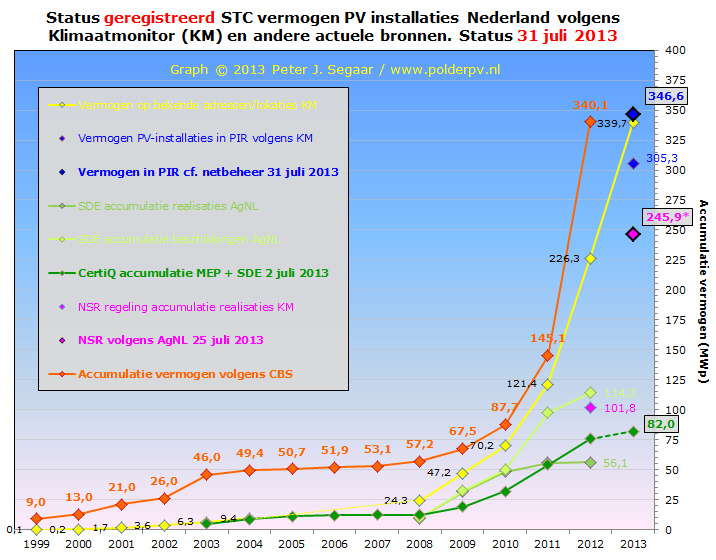

Opgesteld geregistreerd vermogen zonnestroom installaties NL

Op dezelfde wijze als voor de "aantallen" PV-installaties in de vorige sectie, gaan we nu naar het opgestelde "vermogen" kijken. Dat gaat in Nederland altijd over de zonnepanelen "generator", dus het gezamenlijke STC vermogen van de per systeem aanwezige zonnepanelen (in wattpiek of kWp). Daarbij wordt nooit gekeken naar de specifieke, module afhankelijke "flashdata", maar naar het zogenaamde "sticker vermogen" inclusief de binnen de module serie toegepaste "tolerantie op dat vermogen" (zie ook basics). Zo heeft een PV-installatie met tien modules van ("sticker") 240 Wp een systeem vermogen van 2,4 kWp (2.400 Wp). Maar het kan ook best (maximaal) 2.520 Wp zijn als alle panelen een "plus" tolerantie van max. 5% blijken te hebben. Met dat laatste wordt bij (nationale) statistieken geen rekening gehouden.

Met als zeer belangrijke toevoeging de CBS gegevens (die géén "aantallen systemen" bijhoudt, maar wel, tot op zeker detailniveau, aan eindverbruikers verkocht vermogen) krijgen we de volgende grafiek voor de accumulatie van de opgestelde capaciteiten.

KLIK

op plaatje voor uitvergroting

Wederom gaan we deze complexe grafiek van "rechtsonder naar linksboven" afwerken.

Vermogen

SDE

Eerst komen we drie groen gekleurde lijnen m.b.t. de SDE

(en MEP) tegen, die zoals u inmiddels duidelijk moet zijn geworden,

een steeds minder belangrijk deel van de totale fysieke implementatie

heeft gekregen, alle geschreeuw rond die regeling in Den Haag ten spijt.

Wederom in een grasgroene curve de overgebleven beschikte capaciteit voor de SDE regeling zoals geregistreerd door Klimaatmonitor, status datum 24 mei 2013. Vanaf de start van de regeling in april 2008 groeide het "overgebleven beschikte vermogen" (NB, al exclusief vele megawatten teloor gegane beschikkingen!!) naar een voorlopig laatste niveau van 114,3 MWp. Waarbij SDE 2013 nog niet is toegevoegd. De laatste status van de nog niet afgesloten revisie van de aanvragen is dat er voor minimaal 63 MWp is aangevraagd (bij 884 miljoen Euro overschrijding van het aangevraagde budget voor gehele SDE 2013...), en er inmiddels minimaal 40 MWp reeds is toegekend (status AgNL: 11 juli 2013).

Bij het zien van de werkelijk geregistreerde realisatie van beschikt SDE vermogen volgens Klimaatmonitor, ziet u dat die lichtgroene lijn vanaf 2010 flink achterblijft bij de hierboven genoemde curve voor het beschikte volume. De curve eindigt op een niveau van slechts 56,1 MWp, 49% van het "beschikte volume" op die status datum (24/25 mei 2013) in dezelfde database. Kennelijk lopen ze in de Klimaatmonitor databank flink achter op wat daadwerkelijk al is geregistreerd door CertiQ (zie volgende besproken, donkergroene curve). Dit komt omdat er kennelijk nogal wat vertraging zit tussen het rapporteren van die capaciteit door Agentschap NL. Opvallend is dat wat de aantallen installaties betreft de twee hier voor genoemde groene lijnen dicht bij elkaar liggen (eerste grafiek). Dit betekent waarschijnlijk dat er vrij weinig "grote" installaties tussen zouden kunnen zitten die nog niet in de Klimaatmonitor databank zijn bijgeschreven.

Duidelijk afwijkend van de voorgaande curve is die van de fysieke realisatie van gecertificeerde (van een geijkte bruto productiemeter voorziene) zonnestroom capaciteit zoals geregistreerd bij CertiQ, die de eerste partij is die harde gegevens krijgt over de netkoppeling en productie van de SDE installaties (ze moeten immers gecertificeerde kilowatturen verwerken). Daarbij wel natuurlijk wederom de aantekening, dat deze derde, donkergroene curve, zowel oudere (doch veelal relatief grote) MEP installaties, als (veel meer, uit begintijd vaak ook kleinere) SDE systemen bevat. Ook deze lijn is gevoed met de laatste (historische) gegevens die ik van CertiQ kon krijgen (status 1 mei 2013), en de laatste cijfers uit het MEP + SDE rapport voor 2012. Daaruit volgt een opvallend "glooiende" lijn (na vrijwel stilstand in de jaren 2005-2008 weer groeiend), cumulerend in een totaal, fysiek gerealiseerd vermogen van 82,0 MWp op ijkdatum 1 juli 2013 (laatst door mij verwerkte CertiQ maandrapport: juni 2013). Uiteraard zal daar nog e.e.a. gaan bijkomen in 2013, maar de vooruitzichten zijn vrij somber m.b.t. de progressie, gezien de trage ontwikkeling die ik uitgebreid heb gedocumenteerd. Het juli rapport is zojuist gepubliceerd - er zijn maar 40 nieuwe installaties bijgeschreven, met ruim 2 MWp nieuw vermogen. Dat zet nog steeds niet veel zoden aan de dijk.

Opvallend is dat voor eind 2012 er al 75,8 MWp fysiek geaccumuleerde realisatie van (MEP + SDE) gecertificeerd PV vermogen is gedocumenteerd door CertiQ. Trekken we daar volgens de laatst bekend geworden historische CertiQ data voor 1 april 2008 (start SDE, accumulatie vermogen van MEP installaties 12,3 MWp) van af, houden we 63,5 MWp over voor alleen SDE systemen, eind 2012. Dat ligt niet ver verwijderd van, maar is wel hoger dan de in Klimaatmonitor (waarschijnlijk afhankelijk van vertraagd vrijkomende gegevens van AgNL) opgegeven 56,1 MWp voor SDE in de laatste update (optelling volumes SDE jaar"rondes" 2008 tm. 2012, 24 mei 2013). Uitgaande van de 63,5 MWp overgebleven realisatie van SDE installaties volgens CertiQ, is dat een magere 56% geweest van het overgebleven beschikte SDE vermogen tm. SDE 2012 bekend op 24 mei 2013 volgens Klimaatmonitor (114,3 MWp).

Vermogen

NSR

Voor de per 2 juli 2012 ingevoerde Nationale Subsidie Regeling (NSR)

zijn wederom 2 datapunten bekend, en ingevoerd in de vermogen-grafiek

(magenta). Het onderste,

een gerealiseerd vermogen van 101,8 MWp, is afkomstig uit de Klimaatmonitor

update met status datum 5 juni 2013. In april dit jaar had AgNL mij

nog laten weten dat er in 2012 een vermogen van 103,5 MWp aan PV-installaties

zou zijn gerealiseerd (getal ook gepresenteerd tijdens The Solar Future

op 23 mei jl.). Ook dat getal is dus iets naar beneden bijgesteld in

de KM databank (wederom -1,6%, net als voor de oorspronkelijk opgegeven

aantallen installaties, zie boven). Data voor 2013 ontbreken nog.

Het bovenste, met dikke rand weergegeven punt heb ik met een simpel sommetje ontleend aan AgNL's laatste update van 25 juli 2013: 84.220 aanvragen waren er toen bekend (meestal snel met een "beschikking" gezegend). En met de gemiddelde data over 2012, in casu het aangevraagde systeem-gemiddelde van 2,92 kWp (vermoedelijk weinig gewijzigd in 2013), kom je dan op een waarschijnlijk aangevraagd vermogen van bijna 246 MWp uit voor die laatste status update ("waarschijnlijk", vandaar het toegevoegde sterretje). Dat zou in 389 dagen zijn aangevraagd, wat zou betekenen dat er gemiddeld genomen elke dag in die periode ongeveer 632 kWp zou zijn geclaimd.

Gaarne goed notie nemen van het feit dat die bijna 246 MWp "NSR" installaties in 389 dagen tijd al een volume betreft wat drie maal het sinds 2003 gecertificeerde vermogen is, geaccumuleerd bij CertiQ (laatste donkergroene datapunt)!

Vermogen

PIR

De volgende "reeks" bevat weer twee datapunten, donkerblauw

in de grafiek, met meldingen

van vermogen geaccumuleerd in het PIR register van

de netbeheerders in ons land.

De eerste "volledige" status update met het vermogen voor het PIR register is gedateerd op 28 mei 2013 bij Klimaatmonitor: toen zou er al 305,3 MWp aan PV-capaciteit in het register hebben gestaan (onderste blauwe datapunt). NB: op 1 mei 2013, dus een kleine maand eerder, had ik, voor een eerste afschatting van netbeheer voor mijn presentatie in Eindhoven, vernomen dat het traject ergens tussen de 300 en 350 MWp zou kunnen liggen, op basis waarvan ik toen nog een schatting had gemaakt van grofweg 340-390 MWp aan capaciteit in heel Nederland (begin mei 2013, dus inclusief de door niemand gekende hoeveelheid NIET in het PIR register zittende, door mij op een conservatief niveau afschattende installaties). Allereerste zeer grove schattingen van "400 tot zelfs 450 MWp in PIR register" (communicaties per e-mail tussen Polder PV met Netbeheer Nederland en Enexis, april 2013), bleken al snel op een vergissing te berusten. Er bleken diverse installaties in het register te staan met een paar nullen teveel, en daar is later e.e.a. in opgeschoond. Hier zitten zeker nog mogelijke foutenbronnen waarvan de omvang echter niet bekend is.

In ieder geval bleek uit de communicatie met Enexis dat in hun deel van het PIR register al 153 MWp aan PV-vermogen aanwezig zou zijn begin mei 2013, en dat ze daar redelijk zeker van zijn (deze netbeheerder heeft het meeste werk gemaakt van de PIR / PV statistieken, zie ook het eerder getoonde diagram met nieuwe aantallen installaties). Enexis heeft volgens het Energie Trends 2012 rapport 32,5% van alle elektrische aansluitingen in Nederland. Er moet echter voorzichtig omgegaan worden met het "plat" vermenigvuldigen met een factor 3 om voor begin mei 2013 met een "suggestief" volume van zo'n 460 MWp in het hele PIR register te komen. Want de verdeling van installaties kan best in bepaalde netgebieden qua percentage hoger zijn dan in regio van andere netbeheerders. Bijna heel Overijssel ligt bijvoorbeeld in Enexis gebied (kaartje), en dat is de actiefste provincie geweest bij de implementatie van PV in de periode 2010-2012 (26,4 MWp volgens eigen opgaves). Ook Noord Brabant en Limburg (veel PV projecten, vooral ook forse installaties op boerderijen in NB) zouden de balans voor Enexis fors in hun "voordeel" kunnen hebben doen doorslaan.

Het bovenste blauwe datapunt rechtsboven in de grafiek, "meest actuele vermogen in PIR register", is wederom afkomstig uit de publicatie van Netbeheer Nederland, van 30 juli 2013. Daar werd voor het PIR in totaal een vermogen van 346,649 MWp opgegeven (waarmee, met het aantal van 93.233 installaties ook de gemiddelde installatiegrootte van PV-systemen in dat register kon worden bepaald, 3,72 kWp). Dat logenstraft al direct de eerder genoemde foutieve eerdere aanname ("first estimate") van 400 tot zelfs 450 MWp begin mei, want de nieuwe, fors aangepaste opgave twee maanden later ligt op een (veel) lager niveau. Maar hij is wel in lijn met de eerder gemelde 305,3 MWp voor eind mei bij Klimaatmonitor. 41,3 MWp of 13,5% meer vermogen dan die twee maanden oudere status. Ook die bijna 347 MWp "PIR vermogen" is echter beslist niet het totale vermogen in Nederland op dat moment, on the contrary. Dat wordt meteen al duidelijk uit het verloop van de laatste twee curves.

Vermogen

"alle installaties" - probleem doemt op aan horizon

Uit het onvolledige "verzamel lijstje" (de hier boven genoemde

7 "dossiers") voor "alle" installaties in de Klimaatmonitor

databank heb ik wederom de gele

curve ingevoegd in de grafiek.

Ook hier ontbreekt weer het vermogen in de periode 2005-2007 (weergegeven

met gele stippellijn). Maar duidelijk is dat sinds de SDE werd ingevoerd

in 2008, de Chinese modules in grote volumes ook in Nederland werden

gedumpt, er enorm veel inkoop acties werden opgezet, en gemeentes en

provincies gek werden en cadeautjes begonnen uit te delen, dat het heel

erg hard is gegaan met de totale afzet, met name in 2012 ("een

volkomen krankzinnig jaar"). Dat is goed zichtbaar aan de gele

"totale Klimaatmonitor vermogen" curve, die zeker vanaf 2011

hard de hemel in schiet.

Het laatste punt van die gele Klimaatmonitor curve, status datum 17 juli 2013, laat een geaccumuleerd vermogen zien van bijna 340 MWp, bijna evenveel als het laatste getal uit het PIR register van de netbeheerders (347 MWp, hoogste blauwe datapunt). Maar, nogmaals: die Klimaatmonitor totaal curve laat slechts het resultaat zien van 7 (forse) dossiers. En dat omvat nog steeds niet "alles". M.a.w.: zelfs als de hoogste actuele PIR waarde (blauwe datapunt) als "ongeveer gelijk" wordt gesteld aan het laatste Klimaatmonitor cijfer, kan dat niet als "het totale PV-vermogen in heel Nederland" worden gezien op dat moment. Er ontbreekt een forse hoeveelheid vermogen. Het duidelijkst is dat te zien aan de voorlopige resultaten van het enige nationale instituut wat "officiële", tot in het buitenland geciteerde statistieken publiceert. Natuurlijk: het Centraal Bureau voor de Statistiek, met vestigingen in Den Haag en in Heerlen.

Vermogen

CBS incompatibel met resultaat PIR

CBS

publiceert helaas geen "aantallen" installaties. Maar wel

tot op zeker detail niveau "geaccumuleerd" vermogen en afzet

aan eindverbruikers, gesplitst in de categorieën "autonoom"

(zeer slecht bekend marktsegment), "netgekoppeld energiebedrijven",

resp. "netgekoppeld rest". Het laatste segment is zonder meer

het grootste, en omvat zowel PV-capaciteit in de grote residentiële

sector, als de zeer sterk toenemende volumes die de laatste jaren op

boerderijen, bedrijven, gemeentehuizen, etc. worden aangelegd.

Ik heb in de tweede grafiek het totale geaccumuleerde PV-vermogen gepubliceerd door CBS (als "eindejaars-volumes") in de laatste, donker oranje curve geplot, ik had hem ook al tijdens The Solar Future getoond, maar toen nog zonder het die ochtend (23 mei 2013) gepubliceerde eerste (ruwe) cijfer voor 2012. Dat kwam pas in de allerlaatste dia die ik vroeg die ochtend nog snel in de presentatie kon proppen (zie New-Energy.tv video). Kristalhelder is dat die laatste curve boven alle andere lijnen uit steekt en dat er bij CBS dus continu meer vermogen als "afgezet aan eindverbruikers" bekend is dan in alle andere vormen van registratie is opgeslagen. In de periode 2003 tm. 2008 is er zelfs een aanzienlijk "gat" met de "totale" curve van Klimaatmonitor. Wat voor mij al bewijs is, dat in de laatste dataset, ondanks de toevoegingen dit jaar (totaal nu "7 dossiers"), er een aanzienlijk volume heeft ontbroken, in 2003 bijna 37 MWp!

Vanaf de SDE jaren (2008 ff.) wordt het "gat" tussen de dan twee sterk stijgende curves een stuk kleiner, minimaal 17,5 MWp in 2010. Maar ook daarna wijken de curves weer fors uit elkaar. In 2012 is het verschil alweer opgelopen naar een niveau van 114 MWp, een verschil wat de helft bedraagt van het geaccumuleerde vermogen van de 7 dossiers bij Klimaatmonitor in dat jaar!

En nu komt dus de crux. Het laatste, nog zeer voorlopige eindcijfer van het CBS voor 2012 is ruim 340 MWp. Die eerste ruwe schatting is gebaseerd op een in februari 2013 door mij aan hen gestuurde lijst met 460 aanbieders van zonnepanelen en -systemen. Echter, mijn huidige lijst bevat alweer een spectaculair aantal van 871 aanbieders, alweer 89% meer (ik ben nog niet klaar met inventariseren...). Veel van die bedrijven waren minstens al in 2012 of eerder al actief op de markt en hebben dus - relevante - volumes kunnen verkopen. Mijn conclusie is: die "340 MWp eindejaars-accumulatie in 2012" van het CBS moet een absoluut minimum voorstellen. Waarschijnlijk wordt dat vermogen later in het jaar, als CBS mijn nieuwe lijst(en) heeft kunnen verwerken, nog "behoorlijk" hoger (hoeveel is nog onduidelijk). Ergo: die oranje curve moet nog een eindje hoger gaan eindigen in 2012.

Back

to the future

Nu gaan we terug naar de nieuwe

"gevonden" resultaten voor zowel het totaal in de Klimaatmonitor

databank (gele curve, status 17 juli 2013), als het laatste cijfer van

Netbeheer Nederland voor het PIR register (status 30 juli 2013). Deze

voorlopig laatste cijfers komen bijna overeen, het verschil is marginaal.

Als we er van uitgaan dat het CBS haar werk correct heeft uitgevoerd,

kunnen die laatst genoemde datasets echter absoluut NIET de actuele

stand van zaken weergeven. Want als ook die datasets "correct"

zouden zijn, zou er in 6½-7 maanden tijd (eind 2012 tot en met

medio/eind juli 2013) een volume van slechts zeven megawattpiek

PV vermogen zijn bijgebouwd. Als u de progressie van de Nederlandse

markt in de tweede grafiek

- ontwikkeling vermogen PV - bekijkt, weet u dat zo'n scenario vrijwel

onwaarschijnlijk, in krachtiger taal polderkolder is. Het is gewoon

onmogelijk.

Met de trends in het eerste half jaar van 2013, zou er in Nederland per maand al minimaal 15 MWp moeten zijn afgezet door meer dan 850 leveranciers van zonnepanelen en -systemen (in 7 maanden tijd dus minimaal dik 100 MWp). En als, zoals ik heb voorspeld tijdens The Solar Future, bij "geen ongelukken in de markt", en een minimale "markt verdubbeling in 2013" zou dat zelfs kunnen oplopen naar ongeveer 30 MWp per maand (in 7 maanden tijd ver over de 200 MWp). Met het minimale eindejaars-volume van 340 MWp in 2012 (volgens CBS), zou je dan eind juli 2013 al op een absolute bodem van 540 MWp geaccumuleerd vermogen moeten zitten. Als de marktreactie op de importheffingen problematiek relatief "lauw" zal zijn, zal het veel meer kunnen gaan worden.

Zowel PIR als Klimaatmonitor geven echter slechts een geaccumuleerd vermogen tussen de 340 en 350 MWp te zien medio/eind juli 2013. Dat is compleet onverenigbaar met het geschetste "voorstelbare" groeiscenario, en totaal incompatibel (dik 200 MWp verschil!) met de 340 MWp accumulatie van het CBS voor eind 2012. Hetzij kloppen de cijfers van het CBS in het geheel niet (wat ongetwijfeld een zeer interessante vragen storm in de Tweede Kamer zou kunnen veroorzaken, als dat bewaarheid zou worden). Of, en dat lijkt me waarschijnlijker: zowel de (totale) cijfers in Klimaatmonitor, als het laatste, reeds veelvuldig in de media geciteerde maar zeer slecht "begrepen" getal voor het PIR register, zijn nog steeds een zware onderschatting van het werkelijk aanwezige vermogen in ons land. Als dat laatste klopt, "missen" we nog (wellicht vele) tientallen megawattpieken vermogen in die databases. En moet het gepubliceerde leuke kaartje van Netbeheer Nederland ook in dat licht worden bezien. Anders kan het enorme "gat" met het laatste bekende CBS cijfer niet worden verklaard...

PV in NL updates reeds gepubliceerd:

"Zonne-energie staat op de kaart" (artikel van Netbeheer Nederland, 30 juli 2013, met een leuk kaartje met "in het PIR register geaccumuleerd vermogen aan zonnestroom installaties" in het lage land aan de Noordzee)

http://www.klimaatmonitor.databank.nl (veel van de hier gepubliceerde gegevens ontleend aan deze lastig toegankelijke databank)

1 augustus 2013: Omhoogklimmend uit het dal ... productie juli in orde. Na enkele maanden hevig schrikken voor de duizenden nieuwkomers met zonnepanelen (althans, degenen die al het nodige wisten van productie van zonnestroom), was juli 2013 een hele opluchting. Want eindelijk werd er flink bovengemiddeld gescoord met al het mooie nieuwe zonnepanelen spul op het dak. Zelfs bij een prehistorisch beest als Polder PV, die met zijn ouwe "shellmeuk", zoals de webmaster zijn prima functionerende kristallijne museumstukken wel eens ondeugend klassificeert, zaten we eindelijk weer (fors) boven die vervelende zwarte "gemiddelde" lijn:

Voor alleen 2013 t.o.v. de langjarige gemiddeldes (januari tot en met juli bekend voor 2013):

Duidelijk is te zien dat juli 2013 eindelijk de negatieve trend in een lange reeks eerder dit jaar heeft doorbroken, en daarmee het tweede halve jaar prima is begonnen. De productie afgelopen 31 dagen lag op een niveau van 129 kWh voor de langjarig aanwezige 1,02 kWp deelgroep (specifieke opbrengst 126 kWh/kWp in juli 2013). Dat is 5,7% boven het langjarige gemiddelde voor die maand (122 kWh). Let ook op dat door deze productie, in het geval van deze deelinstallatie van Polder PV, de gemiddelde maandopbrengsten voor de maanden mei tot en met juli zo'n beetje op hetzelfde niveau zijn komen te liggen, met een vrijwel "vlakke top" van de zwarte curve als gevolg.

In de reeks 2002-2013 komt juli 2013 voor deze deelgroep op de vierde plaats te staan, vlak voor 2004. De beste maand "ever" die wij hebben gemeten sinds we in 2000 met 4 panelen begonnen, was juli 2006, toen een record opbrengst van 149,1 kWh met deze deelgroep werd gehaald, 22% boven het langjarige gemiddelde. Voor een animatie/interactief plaatje van het verloop in die record maand, zie bericht van 31 juli 2006.

M.b.t. de totale productie sinds 1 januari, blijft 2013 nog wel een zorgenkindje. Want tm. juli is de productie voor de getoonde deelgroep nog slechts 600 kWh geweest. Dat is de op 2 na slechtste plaats in de serie vanaf 2002 (volledig bemeten jaren voor deze groep). Dat was natuurlijk te wijten aan de serie behoorlijk sombere maanden maart tm. juni 2013. Alleen 2012 (583 kWh) resp. 2005 (578 kWh) deden het nog slechter in die 7 eerste maanden. We mogen dus hopen dat de resterende 4 maanden nog wat extra kunnen gaan inhalen, waarbij uiteraard de hoop vooral op deze zomermaand, augustus is gericht. Die heet niet voor niks "oogstmaand", dus laten we hopen dat hij die naam dit jaar weer gaat waarmaken.

Productie gegevens van al onze zonnepanelen in juli 2013, kWh = absolute opbrengst; achteraan specifieke opbrengst in kWh/kWp:

Sonnenertrag

Ik heb ook meteen de data van deze groep in Sonnenertrag bijgewerkt:

KLIK op plaatje voor uitvergroting

Uit deze lijngrafiek met vergelijking geactualiseerde resultaten van Polder PV (schuilgaand onder de nick "Flachlander" op SE, oranje lijn) voor Nederland (858 installaties, blauw) resp. Zuid-Holland (100 installaties, paars), blijkt dat onze oude PV-installatie, afgezien van een tijdelijk dipje in juni 2013, nog prima mee kan in de vaart der volkeren...

Ondanks zeer intensieve en langdurige, vrijwel dagelijkse tot nachtelijke arbeid aan de computer was de Ferrarismeter (enkeltarief) in de meterkast eind juli weer "netto" 39 kWh terug gedraaid t.o.v. begin van 1 juli.

Het zijn weer mooie tijden...

^ TOP |

31 juli 2013: Duitsland: nieuwe invoedings-vergoedingen. Op basis van de eerste vaststelling van het toegevoegde vermogen aan PV-installaties in juni was Bundesnetzagentur wettelijk verplicht om nieuwe invoedingsvergoedingen vast te stellen voor de komende drie maanden, op basis van het - fel bestreden - herziene Erneuerbare Energien Gesetz.

Die nieuwe vergoedingen volgen uit berekeningen op basis van het toegevoegde vermogen in de laatste 12 kalendermaanden, dus van juli 2012 tot en met juni 2013. Daarbij moet ook gezegd worden dat het tot en met mei 2013 om gecorrigeerde volumes gaat die iets afwijken van de oorspronkelijke. Het gaat niet om aanzienlijke afwijkingen, de grootste is de bijstelling voor juli 2012, 3,7% minder dan oorspronkelijk opgegeven door het Agentur. Gemiddeld genomen over de voor juni 2013 opgevoerde 11 maanden (juni = nieuw, geen bijstelling) was de afwijking t.o.v. de originele opgaves slechts -0,7% (afwijking totale vermogen toevoeging in 12 maanden incl. juni 2013: gemiddeld -0,8%).

In blauw de accumulatie van getoonde 12 kalendermaanden uit oorspronkelijke maand rapportages, met bijbehorende afwijking van de optelling t.o.v. gecorrigeerde waarden links. In rood de gemiddelde afwijking per maand van juli 2012 tot en met mei 2013.

In totaal zou er met de gecorrigeerde waarden in die 12 kalendermaanden er bijna 4.990 MWp nieuw PV-vermogen zijn bijgekomen in heel Duitsland (bijna 5 GWp). Dat is bijna 1.500 MWp meer dan de "afgesproken" (zeg maar: door Altmaier van BMU "voorgeschreven") corridor van 2.500 - 3.500 MWp per jaar. En dus resulteert een "strafkorting" bovenop de vastgestelde 1% degressie per maand. Omdat de overschrijding in het traject "meer dan 1.000 MW" (en minder dan 2.000 MW) valt, is die extra "strafkorting" in het gereviseerde EEG al eerder vastgesteld op een extra 0,8%.

Derhalve zal de komende drie maanden augustus, september en oktober er een maandelijkse degressie in gang worden gezet van 1,8% voor alle nieuwe installaties die vanaf de eerste van elke maand worden gemeld bij het Agentur ("fysieke netkoppeling en inbedrijfname aangetoond"). Een dergelijke maandelijkse degressie gold overigens ook al vanaf mei 2013, bepaald via vergelijkbare berekeningen.

Dat leidt tot de volgende vergoedingen tabel.

Deze tabel met data van Bundesnetzagentur, heb ik tot de volgende grafiek omgewerkt:

In deze grafiek de vergoedingen die zijn vastgesteld door Bundesnetzagentur op basis van de geldende EEG Wetgeving, en de vastgestelde capaciteitsgroei in de voorgaande periodes. Duidelijk is dat de vergoedingen met de maandelijkse degressies verder omlaag blijven gaan (tempo afhankelijk van bijbouw in voorgaande periode).

Voor 1 april 2012 en voor de nieuw vastgestelde FIT vergoedingen voor nieuwe PV-installaties aan het net gekoppeld per 1 augustus 2013 heb ik de data er bij gezet. Voor een installatie tm. 10 kWp krijg je vanaf netkoppeling 1 aug. 2013 van de regionale netbeheerder 20 jaar (plus traject tm. 31 december 2013) 14,8 Eurocent/kWh voor alle netinvoeding uitbetaald. Voor installaties tm. 40 kWp 14,04 ct/kWh, idem tm. 1.000 kWp 12,52 ct/kWh, en zowel voor dak installaties als systemen op vrijeveld lokaties (met bouwvergunning, niet agrarische bestemming) tm. 10 MWp nog maar 10,25 ct/kWh.

Nieuwe installaties tm. 10 MWp aan het net gekoppeld per 1 oktober 2013 breken voor het eerst door de "magische" 10 Eurocent/kWh barrière (blauwe stippellijn) heen met een vergoeding van nog maar 9,88 Eurocent/kWh. Dat is al ver beneden de EEG vergoedingen voor wind off-shore.

Toegevoegd

Volgens Bundesnetzagentur zou er eind juni 2013 een totaal zonnestroom

vermogen (STC capaciteit) zijn geaccumuleerd van 34.186 MWp.

Dat is een factor 99 maal het vermogen wat er in het

(onvolledige) PIR register van de Nederlandse netbeheerders

zou staan volgens de status

quo

op 31 juli 2013.

http://www.bundesnetzagentur.de (data uitwerking: Peter J. Segaar / www.polderpv.nl)

31 juli 2013: Duitsland in juni - 309 MWp nieuwbouw zonnestroom installaties. Ook al wordt het absoluut geen record jaar meer bij de oosterburen, en gaan ze het lang vast gehouden kampioens-stokje dit jaar overgeven aan China of Japan (of wellicht USA?) wat de nieuwbouw van PV-installaties betreft, doorgaan doen ze nog steeds met bouwen. Volgens de laatste cijfers van Bundesnetzagentur was de kleinste gemelde / ingeschreven installatie in juni - slechts 180 Wattpiek "klein", een paneel met een micro-inverter? - in Scharbow, Mecklenburg-Vorpommern. De grootste installatie was 9,99 MWp groot, in dezelfde deelstaat, nabij het dorp Domsühl, op 39 kilometer oostelijk van Scharbow. Zeg maar, een veld vol met 40.000 zonnepanelen met een vermogen van 250 Wp per stuk.

Grotere installaties dan 10 MWp worden als geheel niet meer via het EEG vergoedingensysteem ondersteund (wel het max. 10 MWp deel), en zijn dan ook (vrijwel) niet meer gebouwd sinds september 2012 (laatste "coulance" mogelijkheid om nog binnen het EEG systeem in die ordegrootte gerealiseerd te krijgen in Duitsland). Dat is een van de belangrijkste redenen, waarom de totale capaciteitsuitbouw zo dramatisch is gezonken bij de oosterburen, omdat juist die gigantische projecten grote hoeveelheden megawatten toevoegden aan de marktvolumes (grootste bekende: Neuhardenberg 145 MWp).

Grote uitzondering op die regel (die zijn er altijd) is een net opgeleverde installatie, "Bürgersolarpark Staats", van 13,6 MWp, door IBC Solar, in Stendal (Sachsen-Anhalt). Maar die komt dus onder de capaciteit voor juli te vallen. Met dank voor de tip, M. Lenzen!

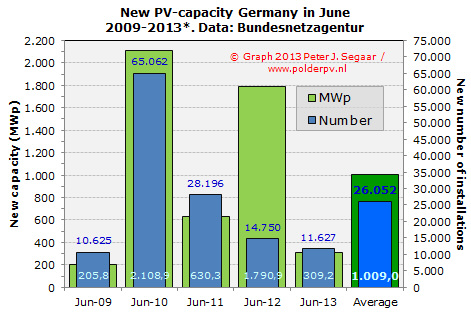

Nieuw gemelde aantallen PV-installaties tot en met juni 2013. Het niveau lag vrijwel op dat van mei, ruim 11 en een half duizend nieuwe PV-systemen (groene kolom, zie linker Y-as). In totaal in het eerste half jaar nu geaccumuleerd: bijna 66.000 nieuwe installaties in 2013 (gele kolom juni, zie daarvoor rechter Y-as).

Vergelijkbaar plaatje als het vorige, nu de capaciteit (STC vermogen zonnepanelen) in MWp betreffend. In juni kwam er iets minder capaciteit bij dan in mei, en lag het ongeveer op het maandgemiddelde van 300 MWp (juni: 309 MWp). Photon had in hun dagelijkse newsletter al een vroege "scoop" op 10 juni van het Bundesumweltministerium vernomen, toen was er nog sprake van 310 MWp. De vraag is wat met de maandelijkse degressies, en met de gevolgen van de "minnelijke schikking van De Gucht" (anti-dumping maatregelen) met het verloop gaat geschieden. Mogelijk volgt een "markt halvering op jaarbasis". De accumulatie lag eind juni op 1,8 GWp in 2013, dat was in 2012 nog 4,4 GWp...

Gemiddeld genomen hadden de 11.627 inschrijvingen met 309 MWp in juni een installatie grootte van 26,6 kWp per stuk.

Maand vergelijking

laatste vijf jaar

De vergelijking van juni met de vier voorgaande jaren ziet u hieronder

in een door mij gemaakte grafiek met de laatst bekende data van Bundesnetzagentur.