zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

129

128

127

126

125

124

123

122 121 120-111

110-101

|

14 januari 2015: KNMI instralingsdata deel 3: landelijke ontwikkeling. Na de op onze eigen situatie en KNMI weerstation Valkenburg toegespitste data (deel 1 en deel 2), is het inmiddels ook interessant geworden om eens naar de landelijke trends te kijken. Daar is al e.e.a. over gepubliceerd, maar Polder PV wil "dieper" in de data duiken, en doet dat in het huidige artikel.

KNMI geeft datareeksen voor de "zonneschijnduur" (en daar van afgeleid "percentage van langst mogelijke zonneschijnduur"), en de globale instraling (horizontale vlak, primaire data in Joule per vierkante centimeter), voor 37 weerstations. Twee daarvan zijn in de afgelopen jaren afgevallen. Soesterberg toonde laatste metingen op 16 november 2008. Wilhelminadorp liet geen cijfers meer zien na 5 januari 2014. Het ligt in de lijn der verwachting dat, helaas, het door mij al jaren gebruikte "ijk"punt Valkenburg ZH op termijn komt te vervallen (woningbouw gepland op het ooit Koninklijke vliegveld). Inmiddels is, gelukkig ook dichtbij, weerstation Voorschoten inmiddels in bedrijf, en heeft dat sinds 16 juli 2014 de eerste meetdata gegenereerd. Dat wordt dus waarschijnlijk de toekomstige referentie hier.

Van de grote hoeveelheid meetdata heb ik jaaroverzichten gemaakt en diverse afgeleide grafieken en berekeningen.

Daarbij moet heel erg worden opgepast, want lang niet alle jaarreeksen blijken "volledig" te zijn. Zeker bij opstartende weerstations, maar, incidenteel, ook bij al vele jaren lang "gevestigde" KNMI stations, blijken soms instralingsdata en/of "zonneschijn duur" cijfers te ontbreken. Bij het genereren van "jaarcijfers" kunnen dan bij onoplettendheid behoorlijke fouten worden gemaakt.

Screenshot uit basis spreadsheet met dagelijkse KNMI gegevens (weerstations gescheiden in kolommen met telkens drie gegevens). Opgesteld door Polder PV. Met daarin talloze "missende instralings-gegevens" (lichtrode vlakjes), die bij onnauwkeurig werken tot foutieve "jaartotalen" kunnen leiden. Voorbeelden: (1) meetstation Vlissingen, al "zonneschijnduur" data genererend sinds 1 januari 1907, heeft een behoorlijke data uitval gehad in de periode 1 februari 1994 tot en met 12 juli 1994. (2) Twente, eerste cijfers vanaf 1 januari 1963, ditto, geen data van 1 januari 1993 tot en met 27 december van dat jaar, dus zelfs bijna een jaar uitval. (3) Heino, eerste data leverend sinds 16 juli 1993, moest van 26 augustus 1998 tot en met 12 november van hetzelfde jaar data ontberen. (4) Stavoren (data sinds 19 augustus 1993) liet het 1 september 1999 tot en met 22 december van dat jaar afweten. Vaak ontbreken de "zonneschijnduur" data, soms instralings-cijfers, soms een van beiden, soms alle data in een bepaalde periode. Ik heb alle jaren waar dit soort "data gaten" in voorkomen uit de jaartotalen berekeningen gegooid, om zo zuiver mogelijke reeksvergelijkingen te kunnen maken.

"Zonneschijnduur"

De instraling werd tot 1992 met de zogenaamde Campbell-Stokes

recorder vastgesteld (inbranden van zon via een schoon te houden

glazen bol op meet papier), en vanaf dat jaar indirect met nauwkeuriger

pyranometers. Er wordt sindsdien gemeten in Joule/cm²

(vermenigvuldigen met factor 0,002777... om instraling in kWh/m²

te krijgen). Uit die waarde wordt door KNMI de "zonneschijnduur"

bepaald en apart in tabellen opgevoerd naast de fysiek gemeten instraling.

Ook al zouden meetgegevens voor de "zonneschijnduur" niet

zonder meer vergelijkbaar zijn voor en na de meetmethodiek wisseling,

op jaarbasis stelt

KNMI: "Gemiddeld over het hele jaar maakt het weinig

uit en leverden de oude en de nieuwe zonneschijnmetingen ongeveer

dezelfde resultaten op".

Voor de "referentieperiode" gebruikt KNMI het tijdvak 1981-2010, maar lang niet alle meetstations hebben al zo lang instralingsdata (veel meetstations hebben pas sinds de negentiger jaren data voor de fysieke instraling, sommigen hebben al soms veel langer "zonneschijnduur" gegevens). Vanwege het elimineren van jaren met "missende data" (zie afbeelding hierboven) kan het voorkomen dat daardoor lichte verschillen optreden tussen claims van KNMI (en van organisaties die de door hen genoemde getallen overnemen), en mijn berekeningen.

Grafieken

KLIK

op plaatje voor uitvergroting

Zonneschijnduur volgens KNMI data voor 5 langjarig in dienst zijnde meetstations, De Kooy (Kop van Noord-Holland, oranje), De Bilt (prov. Utrecht, "standaard referentie" vanaf 1901, blauw), Eelde (vliegveld bezuiden provinciale hoofdstad Groningen, echter gelegen op Drents grondgebied, groen), Vlissingen (kuststation, havenpier, Walcheren, Zeeland, rood), en Maastricht (vliegveld, Zuid-Limburg, olijfkleur). Elk jaar heeft een plot (gekleurde punt), tenzij het jaar missende data heeft in de datareeks. Tevens heb ik het voortschrijdend gemiddelde van de afgelopen tien jaar (inclusief het actuele jaar, MA = "moving average") per station berekend en deze in een bijpassende gekleurde lijn laten zien. Ook al moet er rekening gehouden worden met een (door KNMI als "niet wezenlijk verschillend resultaat opleverend op jaarbasis") verschillende meetmethodiek voor en na 1992, is de trendmatige ontwikkeling in deze ruim een eeuw durende jaarreeks goed te zien.

Eind

20e - begin 21e eeuw: opgaande lijn

Het verloop

is gemiddeld genomen grillig tot het laatste decennium van de vorige

eeuw. Sindsdien zit er een stevig opgaande lijn in de zonneschijnduur.

Er is lange tijd een duidelijke voorsprong te zien bij de meetstations

aan de kust (De Kooy en Vlissingen), maar opvallend is, dat dit in

het begin van de meethistorie niet het geval leek te zijn.

Toen was namelijk het 10-jarige gemiddelde van de 5 getoonde meetstations

het hoogst in het centraal in ons land gelegen De Bilt. En

zelfs Eelde heeft een tijdje boven de resultaten voor De Kooy gelegen!

Duidelijk is in ieder geval dat de drie "oostelijk" gelegen

meetstations ongeveer gelijk opgaan in de laatste twintig jaar.

Vervuiling

een rol spelend?

Opvallend is het voortschrijdend gemiddelde voor Maastricht. Dat lag

extreem laag in het begin van de meethistorie, maar het is in de loop

van de decennia sterk toegenomen. Ik vermoed dat dit te maken kan

hebben met een sterk verminderde luchtvervuiling in oost Nederland.

Er werd begin 20e eeuw nog zowel bij huishoudens als in de industrie

massaal op kolen gestookt, ook in de bovenwinds liggende enorme mijnstreek

westelijk van Luik in het aanpalende België. Mogelijk dat een

vergelijkbaar effect ervoor heeft gezorgd dat De Bilt, in deze reeks

begin 20e eeuw als "beste jongetje in de klas", is terug

gezakt naar het niveau van de twee "slechtst presterende"

meetstations in Eelde en Maastricht. De Bilt ligt letterlijk en figuurlijk

"onder de rook" - en benedenwinds - van het fors gegroeide

Utrecht (en de rest van de Randstad), en de in deze eeuw zwaar overbelaste

snelwegen in deze contreien. Mogelijk heeft dat een dempend effect

op het aantal zonuren aldaar, ondanks de "algemeen positieve"

ontwikkeling voor alle meetstations in het huidige millennium.

KLIK

op plaatje voor uitvergroting

Zelfde figuur als de vorige, maar nu is het voortschrijdende gemiddelde berekend over de afgelopen 25 jaar (inclusief het jaar waarvoor dat is gecalculeerd). Hierin worden (jaar-)extremen "gedempt", en de gemiddelde langjarige trend beter zichtbaar. In de vorige eeuw is een gemiddelde stijging gevolgd door weer een gemiddelde daling zichtbaar. Ook hier speelt luchtvervuiling door landelijk opgetreden industrialisatie na de Tweede Wereldoorlog mogelijk een rol. Maar de trend vanaf het eind van het vorige millennium is onmiskenbaar: meer zonneschijn duur, met een nog niet merkbaar minder wordende trend bijna rechtlijnig omhoog. Let op de significant lagere waarden voor de trend bij meetstation Maastricht in het begin van het vorige millennium. De kust-stations nemen in het nieuwe millennium een significante voorsprong op de drie andere, veel oostelijker gelegen meetpunten. Wie het het "best" doet bij genoemde kuststations lijkt een kwestie van periode: soms doet De Kooy het "gemiddeld beter", soms het 185 kilometer meer ZZW gelegen Vlissingen.

Fysieke

instraling

Voor de fysieke realiteit van zonnestroom productie, direct afhankelijk

van (de energie van) het invallende zonlicht, en niet van een onduidelijk

begrip als "zonneschijnduur", is de globale instraling een

veel belangrijker "ijkpunt" om het potentieel voor de uiteindelijke

zonnestroom productie van PV-installaties te kunnen inschatten. Vandaar

dat dezelfde twee grafieken ook zijn gemaakt voor de door KNMI in

tabellen opgegeven fysieke globale instraling gemeten m.b.v. pyranometers.

KNMI meet deze in J/cm², voor de hieronder weergegeven grafieken

heb ik die omgerekend naar kWh/m². Helaas zijn de metingen voor

deze reeks slechts beschikbaar voor een beperkte periode, vandaar

de fors gewijzigde tijd-as.

KLIK

op plaatje voor uitvergroting

Sinds de eerste beschikbare meting (1958 in De Bilt) is er uiteraard ook in de fysieke instraling een opwaartse trend zichtbaar. Vooral vanaf 2002 bij het tien-jarige gemiddelde, wat betekent dat vanaf 1992 de instraling gemiddeld genomen daadwerkelijk toeneemt. Uiteraard met altijd optredende - hier relatief kleine - fluctuaties (dus ook soms weer trend licht omlaag). In deze grafiek een significante voorsprong voor de kust-stations, waarbij begin tachtiger jaren (hier 10-jaar vertraagd zichtbaar in de voortschrijdend gemiddelde 10-jaar curves) De Kooy stuivertje heeft gewisseld met Vlissingen. Laatstgenoemde is de laatste tijd het gemiddeld genomen meeste zoninstraling ontvangende (kust) station, zie ook verder.

Eelde en De Bilt gaan ongeveer gelijk op bij de fysiek gemeten globale instraling. Maar wederom toont Maastricht een zeer duidelijk afwijkend patroon: Rond 1980 "verlaat" het 10-jarig voortschrijdend gemiddelde van de globale instraling op deze bourgondische hoofdstad laatstgenoemde twee curves, en neemt daar in positieve zin zelfs lange tijd fors "gepaste afstand" van. In 2003-2006 komt de curve voor Maastricht zelfs behoorlijk in de buurt van die van de twee instralings-rijke westkust stations. Om daarna iets gas terug te nemen, en vanaf 2012 weer meer richting de andere twee curves in deze reeks van 5 te bewegen. Duidelijk is dat Limburg de laatste decades een beter "lichtregime" lijkt te hebben dan het centrum (en noord-oosten) van ons land.

KLIK

op plaatje voor uitvergroting

Zelfde figuur als in vorige plaatje, maar nu wederom met een periode van 25 jaar voor het voortschrijdende gemiddelde. "Extremen" (die sowieso minder sterk zijn dan bij de zonneschijnduur) zijn wederom uitgevlakt. Een lichte "dip" treedt op rond 2001 (Maastricht is dan echter gewoon aan het "doorklimmen" vanaf het begin van de gemiddelde curve). Erna is het vrijwel continu gemiddeld genomen omhoog aan het gaan met de instraling, bij alle vijf de stations. Duidelijk zijn de (extreem) hoge instralingscijfers te zien voor het ook bij Polder PV wat zonnestroom opbrengsten betreft "record" jaar 2003, die ver boven de langjarige gemiddeldes liggen (afzonderlijke data punten bovenin de grafiek).

Alle

meetstations in periode 2002-2014, records en 2013-2014

In bovenstaande grafieken zijn alleen de langst in dienst zijnde meetstations

van het KNMI meegenomen, omdat de meeste andere stations geen instralingsdata

hebben tot de 80-er resp. 90-er jaren van het vorige millennium. Wel

soms "zonneschijnuren", maar onvoldoende om voor véél

stations een lange reeks weer te geven. Om een goede spreiding weer

te geven van continu beschikbare (complete)

kalenderjaar data voor de instraling, voor zoveel mogelijk meetstations,

heb ik de periode 2002-2014 gekozen (ervoor treden

te vaak hiaten in de meetseries op, of zijn de data voor veel stations

nog niet beschikbaar). Ook al ligt deze periode in het traject van

reeds opvallend verhoogde instraling (zie vorige instralings-grafieken

hierboven), het is beslist nuttig om binnen die reeks de forse spreiding

te laten zien door het hele land, tussen de hierbij vertegenwoordigde

31 stations. NB: 2 stations zijn stilgelegd, 3 stations hebben wel

"zonneschijnduur" gegevens, maar geen fysieke instralingsdata,

en Voorschoten is pas nieuw (nog geen kalenderjaar data). In onderstaande

figuur zijn de primair gemeten instralings-data getoond, in J/cm².

KLIK

op plaatje voor uitvergroting

De in deze grafiek afgebeelde KNMI weerstations staan in volgorde van de numerieke code vermeld zoals het weerinstituut die in haar rapportages gebruikt. In rose kolommen de gemiddelde fysieke instraling per jaar in de volledig gemeten periode 2002-2014 (zonder data hiaten in genoemde reeks). Hieruit wordt direct al de forse spreiding duidelijk tussen de 31 getoonde meetstations (3 extra open gelaten wegens ontoereikende instralings-data, 2 stations gesloten in deze periode, 1 net opgestart).

"Kampioen" in getoonde meetreeks is Vlissingen (399.174 J/cm² = 1.109 kWh/m²), gevolgd door Hoek van Holland (396.781 J/cm², Zuid-Holland), dan pas De Kooy in de Kop van Noord Holland (395.866 J/cm²). Het minst zonlicht ontvangende meetstation blijkt militair vliegveld Deelen op de Veluwe ten noorden van Arnhem te zijn. Gemiddeld genomen bereikte slechts 361.389 J/cm² = 1.004 kWh/m² daar het station. De twee "iets minder duistere" meetstations waren in genoemde periode het in Drenthe gelegen Groningen Airport Eelde (Z. van de provinciehoofdstad Groningen), met 365.925 J/cm². Respectievelijk het ook in Drenthe, 45 kilometer zuidelijker gelegen, Hoogeveen. Dat had een gemiddelde van 367.193 J/cm² in de periode 2002-2014.

Het gemiddelde van genoemde 31 stations in 2002-2014 kwam neer op 378.893 J/cm² (1.053 kWh/m²). Vlissingen zat daar maar liefst 5,4% boven. Deelen zat er 4,6% onder, en kan dan ook gerust als "vrij duistere" plek in ons land worden gekwalificeerd (tot er een nog minder lichtrijke plek wordt gevonden met fysieke metingen die dat hard aantonen).

Met gekleurde liggende streepjes heb ik voor vier afzonderlijke jaren ook de gemeten instralingsdata getoond per meetstation. Gele streepjes voor het spectaculaire jaar 2003, met data voor zelfs 33 meetstations. Absolute recordhouder in dat jaar was, wederom, Vlissingen, met maar liefst 426.625 J/cm² (1.185 kWh/m²). 4,5% hoger dan het gemiddelde voor genoemde 33 stations. En zelfs 9,5% meer instraling t.o.v. het somberste station in dat jaar, Nieuw Beerta (NO Groningen, bezuiden de Dollard). De record instraling van Vlissingen in 2003 lag maar liefst 12,6% boven het langjarige gemiddelde van alle 31 stations in de periode 2002-2014.

Het jaargemiddelde in 2003, 408.274 J/cm² (33 stations), lag 7,8% boven het langjarige gemiddelde in de (sowieso al licht-rijke) periode 2002-2014. 2003 wordt niet voor niets door mij regelmatig als absoluut (qua zonnestroom productie ook door mij volledig gemeten) "record jaar" geciteerd.

Met blauwe streepjes heb ik het jaargemiddeld "slechtste" jaar in genoemde periode weergegeven. Volstrekt toevallig (?) het jaar vóór het bovengenoemde positieve record jaar, dus 2002. Dat kwam gemiddeld voor ook 33 bemeten stations neer op 361.960 J/cm² (1.005 kWh/m²), 4,5% onder het langjarige gemiddelde over de periode 2002-2014 (laatste rose kolom). Het "dieptepunt" gevestigd in Leeuwarden in 2002 (342.276 J/cm² = 951 kWh/m²), lag 9,7% onder het langjarige gemiddelde voor 31 meetstations in deze periode. En t.o.v. "kampioen" Vlissingen in 2003, lag die zeer lage instralingswaarde zelfs bijna 20% lager. Het kan dus blijkbaar incidenteel "nog erger dan Deelen" in ons land...

2013-2014

Ook heb ik de twee laatste jaren voor alle (beschikbare) meetstations

in de laatste grafiek opgenomen. Oranje

streepjes voor 2013 (32 stations data), groene

voor 2014 (31 stations). Al lang duidelijk, en in de grafiek nog eens

bevestigd, is dat 2013 een "ondergemiddeld" jaar was qua

instraling in de weergegeven periode. 2014 echter was "bovengemiddeld",

maar niet bepaald, zoals door MilieuCentraal gesuggereerd,

"extreem zonnig" (daarvoor gelieve 2003 te raadplegen, zie

hierboven). Sterker nog, er is zelfs een meetstation, Berkhout, ten

westen van Hoorn, oostelijk Noord-Holland, wat 1,0% minder

instraling ontving dan in 2013! Over de hele getoonde periode lag

2014 met 383.544 J/cm² 1,2% boven het langjarige

gemiddelde (2002-2014) voor de 31 volledig bemeten stations. En 2013

(375.110 J/cm²) bijna 1,0% onder dat langjarige

gemiddelde. Het verschil tussen beide jaren is dus lang niet zo groot

als sommigen ons willen doen geloven, er daarbij van uitgaand dat

de referentieperiode met veel bemeten stations dient te vallen in

dit toch al "meer instraling bevattende decennium". Echt

grote - zo u wilt "extreme" - verschillen zijn

in de reeds aangegeven jaren 2003 (geel) resp. 2002 (blauw) opgetreden.

Meer data 2013 en 2014

Vergelijking

met KNMI opgaves

KNMI geeft in haar (voorlopige?) jaarbericht

over 2014 ("Jaar 2014: Uitzonderlijk warm, zeer zonnig en vrij

droog") enkele cijfers. "Landelijk gemiddeld" komen

ze op "1844 zonuren, tegen 1639 uren normaal". Ik kom met

de beschikbare data, te downloaden van de KNMI site, onder uitsluiting

van onvolledig bemeten jaren, voor 2014 uit op slechts 1.824 "zonuren"

(data van 31 meetstations). Verschil: minus 1,1%.

KNMI rekent als "normaal" vergelijkingsperiode met het traject 1981 tm. 2010. Als ik die gegevens bekijk, houd ik nog maar 9 meetstations over met compleet ongeschonden data reeksen. Die middelen uit (over genoemde periode) tot slechts 1.623 "gemiddeld aantal zonneuren per jaar", terwijl KNMI 1.639 opgeeft. Dat is iets minder dan 1% verschil met de KNMI opgave. Het verschil van "mijn" berekende verschillen tussen 2014 en de periode 1981-2010 komt uit op 12,4% meer "zonneuren".

Wat de instraling in J/cm² (danwel omgerekend in kWh/m²) betreft, zegt KNMI niets over de cijfers in hun jaaroverzichtje. Op basis van de gegevens van 31 meetstations kom ik op gemiddeld 1.065 kWh/m² in 2014. In de "KNMI referentieperiode" 1981-2010 kom ik op 1.028 kWh/m², met echter data van slechts 4 compleet intacte datareeksen (!). Ergo: 2014 zou op basis van deze "smalle" vergelijkingsgrond 3,6% meer instraling hebben gekend (een fors verschil met het resultaat volgend uit "aantal zonneuren"). Kijken we naar de langste continue meetreeks van 5 stations (zonder data gebreken), van 1965-2014, kom ik gemiddeld nog iets lager uit, 1.019 kWh/m². Niet vreemd, gezien de al door mij gesignaleerde trend naar gemiddeld meer instraling per jaar in de laatste 2 decennia. Hoe verder je terug gaat in de tijd, hoe minder instraling je ziet (NB: in de beschikbare data reeksen). En deze oudere data zullen natuurlijk een "drukkend" effect hebben op de langjarige gemiddeldes.

Productie

zonnestroom? Niet meten is niet weten

Door Stichting Zonnestroom werd "1.845 zonneuren" geclaimd

voor 2014 en een instraling van 1.066 kWh/m² (ik zat een fractie

lager met de data van 31 meetstations). Ze claimen dat voor 2014 "gerekend"

zou kunnen worden met een specifieke opberengst van 900 kWh/kWp.jaar

i.p.v. het recent nog flink

opgepluste "nieuwe" kengetal van 875 kWh/Wp. Ze suggereren

dat dit "flink hoger" is. Het is allemaal relatief en beperkt,

genoemde suggestieve hogere "algemeen geldende" (??) specifieke

opbrengst is namelijk maar 2,9% hoger dan het "nieuwe kengetal",

terwijl ze tegelijkertijd claimen dat er 4% meer instraling zou zijn

geweest. Bovendien heb ik al laten zien dat er grote variatie is, en

dat zelfs in meetstation Berkhout in het normaal "instralings-rijke"

Noord-Holland er een negatief verschil is opgetreden sinds 2013 (!).

Moeten die mensen nu gaan klagen bij hun PV-leveranciers, dat ze "3%

meer opbrengst hadden moeten zien in 2014"? Onzin, natuurlijk.

Bovendien heb ik aan de productie resultaten van mijn antieke PV-installatie al laten zien dat zelfs hele oude PV systemen nog prima kunnen presteren, mits goed gemonitord (zodat er op tijd ingegrepen kan worden als er iets mis gaat). Onze oude 1,02 kWp deelinstallatie bracht een nog steeds mooie 892 kWh/kWp op de teller voor 2014 (zie ook grafiek "Jahre" op Sonnenertrag.eu, "flachlander"). Maar wij hebben zelfs oude module types in onze installatie die veel hogere opbrengsten genereerden. Sterker nog, met volstrekt antieke, per definitie "inefficiënte" (!!) OK4 omvormers: 2x 108 Wp ZZO oriëntatie ruim 918 kWh/kWp, idem pal Z oriëntatie 921 kWh/kWp. En, Spitzenreiter van allemaal sinds ze in onze installatie zijn opgenomen, twee volkomen "incourante" 50 Wp Kyocera modules in serie geschakeld, en op ZZW gericht: een spectaculaire 986 kWh/kWp in 2014 (zie data). Ergo: zelfs de door Stichting Zonnestroom als "flink hoger" gepresenteerde 900 kWh/kWp in 2014, moet zeker voor moderne systemen met efficiënte omvormers en flink verbeterde kwaliteit, als absolute "bottom-line" worden gezien bij onproblematische, (vrijwel) onbeschaduwde situaties tussen ZW en ZO oriëntaties...

Siderea

En dat laatste werd ook weer door Siderea.nl in hun nieuwste

synthese van zelfs "optimale" en "gemiddelde"

oriëntaties bevestigd, voor het jaar 2014. De prognose opbrengsten

voor de 5 lokaties in Nederland liggen allemaal in het eerste scenario

ver boven de 900 (max. Noord-Holland zelfs 995 kWh/kWp...). En 3 van

de lokaties onder het "gemiddelde" (beslist niet "optimale")

scenario, zitten ook (ver) boven genoemde 900 kWh/kWp in 2014. Siderea

heeft een uniek, en nauwkeurig aan praktijkresultaten geijkte instralingsmodel

ontwikkeld, waarmee goede opbrengst-prognoses voor elk PV-systeem in

Nederland kunnen worden gemaakt.

Elk PV-systeem

is uniek

Het is natuurlijk

helemaal niet gezegd dat "alle" systemen in Nederland zoveel

meer opbrengst "gehad zullen hebben". Want elk systeem

is verschillend, is anders georiënteerd, en heeft een andere hellingshoek

(t.o.v. "globale instraling op het horizontale vlak"). Er

is een grote variatie aan opbouw constructies, die vanwege de daardoor

optredende verschillen in thermische belasting en ventilatie ook al

invloed kunnen uitoefenen op de performance van individuele systemen

(goed geventileerde systemen presteren beter vanwege de negatieve temperatuur

coëfficiënt van, met name, kristallijne zonnecellen).

Een belangrijke component van de instraling, diffuus zonlicht, kan lokaal sterk afwijken van de landelijke trend (denk aan bewolkingsgraad, ochtendnevel, lokale luchtvervuiling...). Grote objecten om de lokatie hebben ook invloed op de beschikbare instraling (dát is pas "échte horizonvervuiling"...). Daarbij komen ook nog zaken als selectieve gevoeligheid van zonnecel technologieën voor direct en indirect licht (Photon heeft al zeer duidelijke seizoens-verschillen gezien in hun enorme testopstelling op het Duitse gedeelte van Avantis). Selectieve gevoeligheid voor hoge resp. diffuse instraling, daarbij nog komende kabelverliezen, mismatch verliezen (tussen cellen dan wel panelen onderling, of tussen systeem strings), verschillende efficiëntie van omvormers bij andere instralings-intensiteiten / load aan DC zijde. En ga zo maar door.

M.a.w.: ja, er is meer zonlicht geweest in 2014 (niet zo spectaculair als gedacht, over het hele jaar genomen). Dat is goed nieuws. Maar hoe het uiteindelijk precies heeft uitgepakt, daar moet keihard voor worden gemeten. Want niet meten is niet weten. Wie weet heeft een installateur of, erger nog, een doe het zelver, wel slordig werk afgeleverd, en is een modulekabel niet aangesloten geweest (ja, dat is voorgekomen!). En dan kun je die 3 of 4% "potentiële meeropbrengst in 2014" gewoon vergeten.

Zelfs "900

kWh/kWp" beslist niet "spectaculair"

Ik

heb op Twitter al maanden lang diverse spectaculaire vondsten van prima

producerende installaties gepubliceerd die genoemde "900 kWh/kWp"

voor 2014 al ver voor het einde van het jaar naar de "matig

producerende" populatie verwezen. Natuurlijk zullen lang niet alle

installaties dergelijke hoge opbrengsten halen, het gaat vaak om grotere

boerderij systemen in het vrije veld met zeer efficiënte, grote

string omvormers. Maar de suggestie dat dit soort hoge opbrengsten niet

mogelijk zouden zijn in ons land moeten maar eens definitief naar het

Rijk der (vele) Zonnestroom Fabels worden verwezen. Zelfs voor situaties

bij particulieren, waarbij diverse factoren een optimaal rendement onder

druk kunnen zetten. Een totaal willekeurig lijstje van installaties

die ik heb gescreend volgt hier onder, minimaal één project

per provincie. Let wel, niet duidelijk is of er geijkte metingen zijn

gebruikt, hier kan een potentiële foutenbron in zitten, maar het

ligt in de lijn der verwachting dat die "fout" relatief klein

zal zijn. Als een meerjarig traject is weergegeven, is de specifieke

opbrengst het gemiddelde van die jaren.

KLIK

op plaatje voor uitvergroting (gecorrigeerd, zie toelichting hier onder)

Correctie

(15 jan. 2015)

Diverse opvallende project prestaties vinden we in bovenstaande tabel,

en er zijn er veel meer. De opbrengst voor 's-Heer Arendskerke in 2014

(aanvankelijk "1.239 kWh/kWp", op basis van oorspronkelijke

portal opgave "50 kWp"), gerealiseerd dicht bij het -

in de periode 2002-2014 's lands meest instraling rijke - KNMI meetstation

in Vlissingen, is inmiddels gecorrigeerd. Ik werd n.a.v. navraag van

het systeemvermogen bij de leverancier vanochtend gebeld, en dat blijkt

zoals ik al vermoedde, te laag opgegeven. Het vermogen van die installatie,

is namelijk 57,6 kWp (240 stuks 240 Wp modules), waardoor de specifieke

opbrengst dus een stuk lager uitkwam (1.075 kWh/kWp). Nog steeds een

zeer goede, maar in het lijstje dus geen "record" opbrengst

meer. Het vermogen is inmiddels ook in het opbrengsten registratie portal

correct opgegeven. Dit moet dan ook een waarschuwing zijn, dat je voorzichtig

moet blijven met data uit publiek toegankelijke portals: er staan (regelmatig)

foute opgaves in.

Foto van het "top"systeem in Zeeland, met 240 modules.

© Google Maps

In mijn projecten lijst vind ik af en toe specifieke opbrengsten hoger dan 1.100, en vaker meer dan 1.000 kWh/kWp. Dat zijn beslist géén "onmogelijke" opbrengsten voor Nederland, als je weet dat in Duitsland en België soms vergelijkbare prestaties worden gemeten bij installaties zonder tracking (en beslist niet alleen in de licht-rijke Länder Baden-Württemberg en Bayern). Alleen al in Sonnenertrag.eu staan 476 Duitse installaties met specifieke opbrengsten > 1.100 kWh/kWp.jaar, ruim 7% van het totaal aantal installaties in die database. 15 niet de zon volgende Duitse installaties in die database zitten boven de 1.200 kWh/kWp.jaar.

Voor België wordt door het portal PVlogging.be, met een relatief "beperkte" verzameling van 302 installaties, voor 2014 een gemiddelde (!!) specifieke opbrengst van 952 kWh/kWp gegeven, en een maximum van 1.158 kWh/kWp. Ik heb in het zeer zonrijke, door zeewind ook relatief "koele" (voor PV gunstige) Zeeland verschillende installaties ontdekt met meer dan 1.100 kWh/kWp op de teller voor 2014...

Let op (tabel) dat bij een bedrijf in het Gelderse Haaften (NL) ook met een O/W installatie nog een zeer behoorlijke specifieke opbrengst van ruim 850 kWh/kWp werd gehaald in 2014 (NB: dat was de "max" voor de oudere SDE regelingen t/m 2010, meer kreeg je niet gesubsidieerd...).

Maar ook

"meten is niet altijd zeker weten"

Zelfs "als je meet", krijg je soms ogenschijnlijk vreemde

gevolgtrekkingen. Zo exploiteert AgroNRG twee naar verluidt "identieke"

(??) PV installaties met multikristallijne en monokristallijne modules,

Sharp dunnelaag amorf/micromorfe panelen, en Solar Frontier CIS (dunnelaag)

modules. Een batterij in Twente, en eentje op Texel. Op laatstgenoemde

eiland, waar volgens AgroNRG "1,5% meer zon scheen" (zonuren?),

zouden alle panelen in 2014 MINDER stroom hebben geproduceerd dan in

het voorgaande jaar. Ten eerste, hun claim dat er maar "1.934 zonuren"

geweest zouden zijn in 2014 op Texel, klopt niet volgens mijn data.

Ik heb het nogmaals gecontroleerd: De Kooy komt in dat jaar op 1.966

zonuren, dat is 1,7% meer dan de claim van AgroNRG. En het verschil

tussen 2014 en 2013 is in dát opzicht zelfs ruim 3,1% i.p.v.

de geclaimde 1,5%. Daarbij komt, dat "zonuren" geen goede

maatstaf is voor "fysieke instraling" (J/cm²). Die was

in De Kooy slechts 0,34% meer dan in 2013.

Voor Twente worden door AgroNRG "1.737 zonuren" geclaimd in 2014. Ook dat klopt niet, het was (dubbelgecheckt bij KNMI) 1.708 zonuren, wederom 1,7% meer dan de claim van AgroNRG. Daarmee is het dus niet "12,0% meer in 2014 t.o.v. 2013" (claim AgroNRG). Maar slechts 10,2% meer. Wel natuurlijk "fors meer", in vergelijking met de zonuren in Texel. Maar als we naar de werkelijk relevante globale instraling (J/cm²) gaan kijken, is het verschil in Twente (367.305 J/cm² in 2014 t.o.v. 357.338 J/cm² in 2013) slechts 2,67% geweest!

De verschillen in waargenomen productie van de "test" zonnepanelen kunnen beslist zijn terug te voeren op variaties in "type" cq. "intensiteit" van de instraling, in combinatie met mogelijk seizoens-matige verschillen (die kunnen per lokatie namelijk nogal uit elkaar lopen, vooral de duur en aard van de bewolking is daarbij een belangrijke variabele). Bijvoorbeeld: een relatief lager aandeel aan hoge impact hebbende "directe" instraling op Texel (naast een mooi ook een zeer helder, door de zeewind continu "schoon" geblazen eiland) in 2014 kan een fors negatief effect hebben gehad op de uiteindelijke output aldaar, t.o.v. het voorgaande jaar. In Twente, waar gemiddeld genomen een veel hoger aandeel strooilicht zal zijn (langduriger bewolkt, op een sowieso gemiddeld genomen veel lager jaarlijks instralings-niveau dan op Texel), zullen dergelijke effecten een kleinere invloed hebben. AgroNRG gooit de gemeten 4-8% "meer" zonnestroom productie in Twente t.o.v. de 1,4-3,2% "minder" opbrengst op Texel op "zonuren in de winter zijn lang niet zo efficiënt dan zonuren in de zomer". Ik vind dat geen bevredigende verklaring, want bewijsmateriaal voor die veronderstelling wordt niet gegeven.

Mogelijk dat AgroNRG haar "bevindingen" kan voorleggen aan dé zonneinstralings-specialist in Nederland, Rob de Bree van Siderea.nl, met de exacte systeem configuraties, objecten aan de horizon, precieze lokaties e.d. Om te kijken of daar nog andersoortige verklaringen voor de opgetreden verschillen gevonden kunnen worden.

Kaartjes

Stichting Zonnestroom met vraagtekens

Overigens moet u bij de door Stichting Zonnestroom getoonde kleurige

kaartjes (overgenomen in verschillende media) een grote snuf zout nemen:

die contouren worden gewoon berekend met een sjiek interpolatie programma

en dienen te worden beschouwd als pure speculatie. Ze suggereren een

"nauwkeurigheid" van instralingspatronen die er helemaal niet

is. Er zijn immers maar 31 (in 2014 het hele jaar door werkzame) meetstations

verspreid over ons land, en alle "overgangsgebieden" tussen

die 31 punten zijn volslagen terra incognita. Het kan best

zijn dat het "kleurverloop" cq. de gesuggereerde instralings"patronen"

op die kaartjes in werkelijkheid compleet anders zijn dan werd gegenereerd

door die interpolatie"tool". Met name het bewolkingspatroon,

de intensiteit en de duur ervan, kunnen immers dramatisch verschillen.

Zowel per lokatie als per seizoen. Dat kan een hoge impact op de lokale

jaarinstraling, en dus uiteindelijk ook op de "te verwachten"

zonnestroom output hebben. Meten is weten. Gissen is en blijft: missen.

En "extrapoleren vanuit - een beperkte set - instralingsdata"

hoort bij dat hoofdstuk "gissen".

Eerste

twee delen van de KNMI instraling serie op Polder PV:

Update

instralingsdata Valkenburg (ZH) KNMI en relatieve prestaties PV-systeem

Polder PV (4 jan. 2015)

Instraling per

maand Valkenburg ZH en maandopbrengsten Polder PV (5 jan. 2015)

Klimatologie.

Daggegevens van het weer in Nederland - Download (interactieve download

pagina dagelijkse meetgegevens KNMI meetstations)

Jaar

2014: Uitzonderlijk warm, zeer zonnig en vrij droog (5 januari 2015,

KNMI jaaroverzicht)

Zonnig

2014: 4% meer zonnestroomopbrengst (8 januari 2015, Stichting Zonnestroom)

Nieuwsbrief

januari 2015 (AgroNRG, pdf)

Opbrengsten

2 10 kWp PV installaties in Twente en Texel (AgroNRG, pdf)

Landelijke Opbrengst Berekening PV 2014 (Siderea.nl, voor uitleg "LOB", zie deze pagina)

Nagekomen

(8 apr. 2015)

Ook o.a. in Duitsland is al langer bekend dat gemiddeld genomen de instraling

toeneemt de laatste jaren. Er wordt zelfs een Engelse term voor gebruikt,

"Brightning". In een interview met Fraunhofer ISE

(Freiburg) onderzoeker Björn Müller, stelde deze dat a.g.v.

de hogere instraling, de daadwerkelijke productie van fysiek bemeten

PV installaties zo'n 5% hoger ligt dan de op basis van oudere historische

instralingsdata geprognosticeerde opbrengsten.

Freie Bahn für Sonnenstrahlen. - SolarRegion 18(1) / 2015(1):

p. 20. Fesa, Freiburg.

Toevoegingen opmerkelijke productie data

8 januari 2015 00h45: CBS nieuws PV Nederland 2. Maatwerktabel met marktsegmentatie. Pas zeer recent kwam het nationale statistiek bureau CBS met haar "definitieve" cijfers voor de Nederlandse PV-markt in 2013. Waarbij, gebruikmakend van Polder PV's 6e update van de omvangrijke leverancierslijst, 17 MWp vermogen werd "bijgeplust" en de eindejaars-accumulatie voor het reeds lang uit het geheugen verdwenen jaar 2013 eindigde op 739 MWp (artikel 12 dec. 2014).

In de CBS StatLine tabel update was verder weinig nieuws te zien (behalve een licht aangepaste "vermeende zonnestroom productie" gebaseerd op totaal verouderde kengetallen). En ik miste de zeer belangrijke "marktsegmentatie" cijfers. CBS had die voor het eerst gepubliceerd voor het jaar 2011, op 20 december 2012 (zie bespreking, en verdere uitwerking op de 23e). Ik heb daarover voor de feestdagen nog contact gehad met het CBS. Maar pas vandaag kreeg ik bericht dat er op 30 december van vorig jaar eindelijk een nieuwe maatwerktabel was gepubliceerd. In dit artikel een bespreking van deze belangrijke markt segmentatie, waarbij CBS trouwens als vanouds duidelijk aangeeft dat er wat onzekerheden in zitten. Ik geef in dit artikel een tweede update van de evolutie van die marksegmentatie. Voor een grafische update voor de jaren 2011-2012, zie artikel van 18 november 2013.

Basisgegevens

marktsegmentatie

In de hieronder weergegeven tabel mijn synthese van de gegevens van

de drie jaren waarover CBS data heeft gepubliceerd:

KLIK

op plaatje voor uitvergroting

In de bovenste deeltabel in de linker (witte) kolommen de vermogens per marktsegment, zoals CBS heeft weergegeven in haar maatwerktabellen. Ernaast, in de grijze kolommen heb ik in paars de relatieve percentages van alle marktsegmenten t.o.v. de totale eindejaars-accumulatie weergegeven. De percentages voor 2011 en 2013 tellen "niet helemaal netjes tot 100% op", omdat er afgeronde getallen zijn gepubliceerd voor de marktsegmenten (2012 kwam wel op 100% uit). Omdat het toch om een "beeld op hoofdlijnen" gaat (volgens CBS), zijn eventuele afwijkingen op microniveau dan ook met een korrel zout te nemen. Vooral bij "kleine" marktsectoren, zullen de "fouten" in de trends groot zijn, dus s.v.p. prudentie bij het beschouwen van procentuele groeicijfers. Voor grafische uitwerking van deze basis tabel, zie de twee illustraties.

Grafische uitwerking van de CBS gegevens in drie maatwerktabellen, synthese in 1 grafiek voor de jaren 2011-2013. De enorme groei van de Nederlandse PV-markt in 2 jaar tijd wordt in een oog-opslag duidelijk. Ook helder is, dat de residentiële sector (donkergroen) nog steeds een van de belangrijkste "drivers" is van onze markt. Maar, zie de resultaten voor 2013, de andere segmenten beginnen een hogere impact te krijgen, en zullen in 2014 beslist een grotere rol hebben gespeeld (data nog lang niet bekend).

Cijfermatig tekent de trend zich als volgt af, uitgaande van het aandeel residentieel op het totaal geaccumuleerde volume. Volgens de data van CBS: 2011 59%, 2012 70%, 2013 70%. De verwachting is dat die "70%" (om en nabij, preciezer is het uit de CBS data niet te halen), in 2014 lager zal zijn geworden.

Rode

vlag

Hierbij moet meteen ook een rode signalerings-vlag worden gehesen.

Tijdens de reken"festijnen" rond het (veronderstelde) 1

GWp feestje in Elinkwijk, op

19 september 2014, werd er een nogal boude bewering gedaan in

de rapportage van Stichting Zonnestroom, die later blind door sommigen

werd overgenomen*. Er werd met hoogst

dubieuze - lees, verkeerde - aannames gesuggeerd dat van het eind

2013 geaccumuleerde PV volume (toen bekende eerste CBS cijfer 722

MWp, is 12 dec. 2014 omhoog bijgesteld naar 739 MWp) maar liefst 90%

(!!) residentiële installaties (bij particulieren) zou omvatten.

"650 MW is geïnstalleerd op daken van particulieren,

ofwel 90% van het totaal geïnstalleerde vermogen",

werd doodleuk gesteld. Ik heb dat destijds al uitgebreid

en zeer gedetailleerd bekritiseerd, en kwam zelf met de nodige

"verantwoorde aannames" op maximaal 70% residentieel,

mogelijk nog iets minder.

U mag tot slot zelf even de hierboven getoonde grafiek nakijken hoe dicht ik bij die "waarheid" heb gezeten, er daarbij wel van uitgaand dat er ook bij de CBS data nog enkele onzekerheden zitten. Maar die kunnen nooit een misser van 20% verklaren t.o.v. de onthutsende, gewoon verkeerde claims van Stichting Zonnestroom.

* Tot mijn grote verbazing tot in een flinke, Engelstalige rapportage over de Nederlandse zonnestroom markt aan toe, in opdracht van RVO.nl. En wel, van de hand van de als professioneel bekend staand adviseur Atrivé en het consultancy bureau Energy Indeed. Zie verwijzing op p. 3 van "International Positioning of the Dutch PV Sector. Final Report for Publication July 2014" (pdf link).

Tweede grafiek: trends marktsegmenten (volgens CBS cijfers)

In deze tweede grafiek de trendmatige ontwikkeling van de geaccumuleerde eindejaars-vermogens per marktsegment. Gebaseerd op door CBS gegeven cijfers (maatwerktabellen). De Y-as is logarithmisch. Opvallend zijn natuurlijk de prima groeicijfers, behalve die voor "Energiebedrijven" die geen groei gekend zouden hebben in 2013 (paarse curve, onwaarschijnlijk maar veel zal het niet zijn geweest). De diensten sector (lichtblauw) kan nog wel een schop onder de kont krijgen, want die groeide van de overgebleven marktsegmenten het minst hard. De sector werd in 2013 rap ingehaald door de snelst groeiende sector van allemaal: PV toepassing in de landbouw (lichtgroen). Industrie- (bruin) en bouw (oranje) sectoren waren ook rappe jongens, maar moeten van ver komen en zijn nog relatief klein. De residentiële markt (donkergroen), nog steeds dominant, zou een zwakkere groei gekend hebben in 2013 dan in 2012. De vraag is of dat kan kloppen, gezien het feit dat de grootste realisatie van de nationale subsidie regeling in 2013 viel.

Ook omdat CBS zelf voorbehoud maakt bij de exacte hoogte van hun cijfers (zie verklaringen in de maatwerktabel), zal in de details er beslist een en ander iets verschillend kunnen uitpakken. Maar de globale trends zijn kristalhelder in deze grafiek.

| "Uit bovenstaande blijkt dat de verdeling naar sectoren niet heel exact is. Hij is echter wel voldoende nauwkeurig voor een beeld op hoofdlijnen." Conclusie in toelichting van CBS op maatwerktabel voor geaccumuleerde zonnestroom capaciteit voor het jaar 2013. |

Terug

naar de tabellen: afgeleide berekeningen

Gezien de eerste tabel in het overzicht is het natuurlijk relevant

om de globale trends volgend uit deze gegevens op een rijtje

te zetten. Ik heb dat in de volgende twee deeltabellen gedaan in datzelfde

overzicht. De eerste geeft de groeipercentages van 2012 en 2013 t.o.v.

het voorgaande jaar weer, per marktsegment. In 2012 groeide het residentiële

segment het hardst (197%, bijna een verdubbeling) t.o.v. het eindjaarsvolume

van 2011. Wat natuurlijk alles had te maken met de per

2 juli geldende slagroomsubsidie (van max. 650 Euro per adres)

namens GroenLinks (Lenteakkoord resultaat). Maar ook toen al waren

de landbouwsector (150%) resp. Industrie en Bouw (beiden met 100%)

goede "volgers". Diensten (73%) resp. Energiebedrijven (36%)

waren toen hekkensluiters. De totale groei t.o.v. het eindejaars-volume

van 2011 was in 2012 152%.

In 2013 groeiden - volgens de door CBS opgegeven cijfers - de Bouw en de Landbouw sectoren het hardst, met beide 150%, op de voet gevolgd door Industrie, met 133%. Bij de sectoren Bouw en Industrie wat prudentie betrachten, omdat het om nog kleine sectoren gaat t.o.v. het totaal. Landbouw is een "bekende harde groeier", dus de hier afgeleide trend is logisch. De residentiële sector zou met 102% toevoeging t.o.v. het eindejaarsvolume van 2012 minder hard zijn gegroeid dan in het voorgaande jaar. Dit lijkt "onlogisch", omdat 2013 het jaar was met de hoogste toevoeging in de dertien maanden dat de nationale subsidieregeling van kracht was (2 juli 2012 tm. 7 aug. 2013). Volgens data in Klimaatmonitor, verkregen van RVO.nl, zou er in 2012 onder die regeling 102 MWp (37%) resp., in 2013, 170 MWp (63%) zijn gerealiseerd (analyse). Echter, bij het eerder genoemde groeipercentage gaat het natuurlijk om een relatieve groei. De markt als geheel is zeer sterk gegroeid in 2013, de groei van de residentiële markt was kennelijk t.o.v. de totale groei minder geworden. Ook dat "past" in de trend naar steeds hogere impact van "niet-residentiële" installaties in ons land.

Overigens is er natuurlijk ook vóór 2 juli 2012, en ná 7 augustus 2013 groei in de residentiële sector geweest. Vooral "vanwege Fuchs" is in de tweede jaarhelft van 2013 extra volume gerealiseerd. En er is altijd forse activiteit in de particuliere sector, er waren ook andere subsidieregelingen, incentives. En er zijn ook mensen die gewoon hebben geplaatst, zeker in tijden dat Chinese modules massaal werden gedumpt (en zelfs na invoering van de prijs afspraken met de Europese Commissie).

De "Diensten" sector groeide iets harder dan in 2012 (84% t.o.v. 73%), de meest opvallende vreemde eend in de bijt was de "nihil" groei bij de energiebedrijven. Ik geloof niet dat het helemaal waar kan zijn, want vooral Eneco is al een paar jaar behoorlijk actief met her en der zonnestroom projecten. En kennelijk rekent CBS netbeheerder Enexis niet tot de "energiebedrijven"? Die realiseerde begin-medio 2013 enkele, met BREEAM certificaten gezegende nieuwe regiokantoren (Maastricht, Venlo, Zwolle), met een totaal PV-vermogen van zo'n 800 kWp. Maar dat de groei van nieuw PV-vermogen "bij de energiebedrijven" relatief marginaal was, in 2013, is duidelijk. De totale marktgroei t.o.v. de eindejaars-accumulatie van 2012 bedroeg in 2013 102%: een ruime verdubbeling.

De derde deeltabel laat de groeipercentages van het eindejaarsvolume van 2011 tm. 2013 zien per marktsegment. De bovenste rij geeft de "absolute groei" weer, met de agrarische (525%), residentiële (500%), bouw (400%), resp. industriële sector (367%) als harde "markt-pushers". De totale markt groeide in die 2 jaar tijd maar liefst met 410% t.o.v. het eindejaars-volume van 2011. Anders gezegd: het opgestelde vermogen, eind 2013, was ruim vijf maal zo groot, dan eind 2011 (volgens de CBS cijfers).

De tweede regel in het laatste tabelletje geeft de officële gemiddelde jaar-tot-jaar (YOY) groei weer volgens de CAGR methodiek. De gemiddelde totale groei in die twee jaar was een zeer hoge 126%/jaar, met de landbouw en de dominante residentiële segmenten aan kop met 150 resp. 145% per jaar.

Kengetal

(nog) ongewijzigd

In de maatwerktabel worden ook veronderstelde (niet centraal

bemeten) zonnestroom productie cijfers gemeld per marktsegment. Als

je die terugrekent naar de bijbehorende capaciteiten blijkt dat er

stelselmatig - nog steeds - van het volkomen achterhaalde "kengetal"

van 700 kWh/kWp.jaar gebruik wordt gemaakt. NB: dat geldt al jaren

bij CBS alleen voor netgekoppelde installaties, "autonome"

systemen, hier kennelijk niet beschouwd, wordt een - curieus - kengetal

van 400 kWh/kWp.jaar toegedicht. De "bedoeling" is dat (voor

netgekoppelde installaties) later dit jaar eindelijk geswitcht gaat

worden naar een nog steeds discutabele (want: nog steeds niet gemeten)

"gemiddelde opbrengst van 875 kWh/kWp.jaar". Waarbij dat

getal met terugwerkende kracht vanaf 2011 geïmplementeerd zou

moeten gaan worden. En er zeker in dat jaar dus een volstrekt kunstmatige,

"plotselinge" verhoging van de (veronderstelde) zonnestroom

opbrengst zal gaan "plaatsvinden" in de nationale statistieken...

Conclusie

Waardevolle nieuwe informatie is uit de maatwerktabellen van het CBS

af te leiden. Op detail niveau zullen de zaken iets anders kunnen

liggen dan hier is afgebeeld. Maar de trends zijn en blijven duidelijk.

Eind 2013 was de residentiële markt nog steeds dominant, maar

bleef deze ongeveer steken op 70% van het totaal (net als in 2012),

en beslist niet op "90%" zoals Stichting Zonnestroom

eerder suggereerde. De meeste andere sectoren groeiden hard door,

de diensten sector op een wat lager pitje. Bij de energiebedrijven

was er in 2013 een "bijna nihil" groei, althans, volgens

de CBS data. De verwachting is, dat het relatieve aandeel van de residentiële

sector in het totaal geaccumuleerde volume in 2014 zal zijn afgenomen.

Vanwege de sterke opkomst van de andere marktsectoren.

Vermogen en elektriciteitsproductie van zonnestroom naar sector (CBS maatwerktabel 2013, xls file)

7 januari 2015: Wederom "drama" statistieken CertiQ: weer negatieve "groei" vermogen PV. Ik word er af en toe moedeloos van. Leek er de laatste maandrapporten van TenneT dochter CertiQ eindelijk een stevige groei bij in ieder geval het PV vermogen te zijn (4,5 MWp toename in november rapport), is het met het laatste exemplaar van CertiQ weer bal. Zowel het aantal geregistreerde "participanten", als het door CertiQ genoteerde PV vermogen, zijn, alweer, (fors) afgenomen... Een helder beeld van de progressie van geregistreerd SDE vermogen lijkt vooralsnog een illusie, en we moeten maar zien te raden wat het "netto effect" van alle gesignaleerde wijzigingen geweest zou kunnen zijn.

Ik geef hier enkele grafieken weer met de laatste stand van zaken, zoals gerapporteerd door CertiQ.

In blauw het aantal PV-installaties (beter nog: participanten) ingeschreven bij CertiQ. Duidelijk zichtbaar is de forse dip in 2014, veroorzaakt door de "verplichte herinschrijving" operatie, waar nog steeds geen (volledig) herstel van is te zien. Integendeel: ook in december 2014 moest alweer een "negatief groeicijfer" worden vastgesteld, 71 participanten minder ingeschreven dan eind november 2014. De gearceerde rode kolommen zijn de van deze totalen afgeleide "vermoedelijke SDE volumes". Dat geeft de hoogte van de blauwe kolommen weer, verminderd met het laatst bekende aantal ingeschreven participanten vlak voordat de eerste SDE regeling inging (eind maart 2008: 490 participanten, jaarbericht MEP/SDE 2013). Conclusie: terwijl de totale zonnestroom markt in Nederland fors door blijft groeien, wordt het aantal geregistreerde "gecertificeerde" (van geijkte bruto productiemeters voorziene) participanten / adressen bij de officieel registrerende instantie juist minder (en stelt op het totaal bitter weinig voor, waarschijnlijk veel minder dan 5% wat aantallen betreft)!!

Was het voor de "aantallen" participanten al langer duidelijk dat het niet (meer) opschoot bij CertiQ, is het in december ook alweer "mis" gegaan met het nieuwe vermogen. Ook dat was "negatief". Dus kennelijk ook daar nu: in een maand tijd alweer meer PV-vermogen "uitgeschreven" uit het officiële CertiQ register, dan er in die maand werd toegevoegd. Onbegrijpelijk, maar waar:

113,404 MWp staat er nu in de boeken genoteerd bij CertiQ. Geaccumuleerd gecertificeerd, geijkt bemeten PV vermogen, mogelijk slechts zo'n 10% van het - nog lang niet met zekerheid "gekende" - vermogen in NL, in 2014. 1.225 kWp (1,1%) minder dan eind november 2014 nog stond genoteerd, het equivalent van 4.900 moderne PV modules van elk 250 Wp...

Het enige "goede" nieuws is, dat er t.o.v. november 2014 een hoger aantal garanties van oorsprong (GVO's) voor zonnestroom productie door CertiQ is uitgegeven. Maar die kunnen (deels) ook afkomstig zijn van gerealiseerde productie van (vele) maanden geleden. En het tot nog toe gevestigde uitgifte record van oktober 2014 lag veel hoger: 9,65 GWh (okt.), 5,82 GWh (nov.), resp. 7,70 GWh in december 2014.

Nieuwe GVO's uitgegeven per maand (blauw) resp. accumulatie GVO's voor zonnestroom sinds 1 juli 2001 (groen). Het uitgifte patroon is zeer grillig, veroorzaakt doordat GVO's van stroom productie van eerdere periodes op een veel later (willekeurig) tijdstip aangemaakt kunnen worden. Om een realistisch beeld te krijgen van de fysieke productie in een bepaalde maand, moet je gecorrigeerde data tonen. Voor een uitgewerkt voorbeeld, zie deze update van historische CertiQ cijfers (tm. voorjaar 2013, onder paragraaf 6). Duidelijk is in ieder geval dat met name door de toevoeging van SDE-gesubsidieerde gecertificeerde capaciteit (pas enigszins serieus wordend in 2010-2011), de accumulatie van de uitgiftes een sterke groei laat zien. Al is het totale volume van (alleen gecertificeerde!) zonnestroom over die lange periode sinds 2001 (255 GWh, een volume wat Duitsland in slechts een wintermaand minimaal aan zonnestroom geproduceerd zal hebben) nog steeds niet om over naar huis te schrijven...

Forse

eigenverbruik quote

Volgens de opgaves zou sinds het oktober rapport van CertiQ de hoeveelheid

uitgegeven zonnestroom GVO's voor meer dan 53% zijn toe te schrijven

aan "eigen verbruik" (aandeel nog steeds stijgend). Dat

was in maart 2009 (eerste detail data bekend) nog maar 17%. Het is

zeer waarschijnlijk het gevolg van het steeds hogere aandeel "PV-installaties

op bedrijven en utiliteitsgebouwen" in de - bij CertiQ geregistreerde

SDE projecten. Want die slurpen het grootste deel van de zonnestroom

opwek direct op via de talloze elektrische installaties in die gebouwen.

Bij particulieren met een beetje "decente" installatie van

10 panelen of meer, gaat een aanzienlijk deel van de - niet op het

moment van opwek gebruikte - zonnestroom het net op, en mag je "blij"

zijn als je 30% (momentaan) eigenverbruik haalt.

Totaal

beeld nog "murky"

Ook moeten we nog zeer voorzichtig zijn met aannames over wat 2014

nou precies netto "gebracht" heeft op het gebied van - gecertificeerde

- zonnestroom. Want cijfers uit oude CertiQ maandrapporten kunnen

later weer worden bijgesteld, dus een simpele verschilsom maken van

de eind december 2013 en ditto 2014 rapportages is vragen om problemen

- en foute interpretaties. Er komt sowieso nog een voorlopig jaaroverzicht

bij CertiQ. En later een zogenaamd "definitief jaaroverzicht"

voor 2014, waarschijnlijk weer zoals gebruikelijk begin juli (2015)

zou moeten worden geopenbaard.

De nu nog zeer voorlopige, later nog bij te stellen cijfers voor 2014:

Verschilcijfers: eind 2014 344 PV participanten minder dan eind 2013. Maar wel 21,918 MWp meer gecertificeerd PV-vermogen geregistreerd bij CertiQ. Die bijna 22 MWp zou dan, de nog niet bekende bijstellingen die er aan komen pro memori in gedachten houdend, dus het "voorlopige nieuw toegevoegde netto SDE volume" kunnen zijn in 2014. Al is het feitelijk het (voorlopige) netto resultaat van alle toevoegingen verminderd met het aantal uitschrijvingen. De getalsmatige verhouding tussen die twee ("in" resp. "out") is vooralsnog een mysterie.

Voortschrijdende

in/uitschrijvingen vier deelopties CertiQ

In het onderstaande overzichtje de laatste cijfers voor alle vier de

deelopties opgevoerd door CertiQ: het verschil in accumulatie cijfers

tussen begin december 2013 (toen de "herinschrijvings-operatie"

daar zijn beslag begon te krijgen) en eind december 2014, 13 maanden

later:

Biomassa lijkt "gesetteld" bij de aantallen installaties, maar is een enorme hoeveelheid vermogen "kwijt" van 643 MW (!) t.o.v. begin december 2013 (ruim 10%). Waterkracht blijft al een tijdje steken op 3 projecten minder, en 13 MW opgesteld vermogen in de min (35%!). PV is (netto) dik 2,5% participanten kwijtgeraakt in de getoonde periode (minus 284), maar is de enige optie die bij opgesteld vermogen positieve cijfers heeft laten zien (plus 25 MWp, iets minder dan in vorige maandrapport, 29% meer dan begin dec. 2013). Wind is nog (netto) 63 installaties "kwijtgeraakt" bij CertiQ (-5,8%), en lijkt bij het vermogen haar "draai" weer te hebben gevonden (bijna op "nihil" zittend, met hoop op positieve cijfers in komende maandrapportages). In totaal is, netto bezien, 2,8% van het begin december 2013 geregistreerde aantal participanten en maar liefst 7% van het vermogen "verdwenen" uit de CertiQ registraties.

GVO registraties

KLIK

op plaatje voor uitvergroting. Screendump van dec. 2014 maandrapport

© CertiQ.

Ook weer "interessante" ontwikkelingen bij de - vorige maand voor het eerst als zodanig - gepresenteerde details betreffende de importen van groene papiertjes (om de ultra-vieze NL stroommix mee "te vergroenen"). Garanties van Oorsprong. Zie bovenstaande tabel, waarbij ik de procentuele aandelen op de totalen heb toegevoegd.

In december kampioen groene papiertjes import uit de vele Franse stuwmeren, op de voet gevolgd door - natuurlijk langjarig kampioen - Noorwegen (25 resp. 22% van totaal). Zelfs uit Duitsland (13%) - waar de "markt" de laatste tijd geforceerd wordt geopend via het "Direktvermarktung" concept, stroom verkopen buiten de al zwaar geërodeerde EEG FIT vergoedingen om. Maar waterkracht blijft (ook daar, vaak m.b.v. kolenstroom gevulde stuwmeertjes) dominant in alle opzichten (goedkoopste optie, vaak van al decennia bestaande hydropower plants, dus niks "nieuws"), dik 80% van alle GVO's betreffend. En dat nota bene in een maand dat Duitsland alweer nieuwe windproductie records liet zien. Op 12 december werd, volgens de magistrale en gedetailleerde rapportages van Fraunhofer ISE, 562 GWh windstroom geproduceerd (bij een max. momentaan record piek vermogen van 29,7 gigawatt), een nieuw dagrecord. Goed om weer te beseffen dat er nada aan zowel windstroom als zonnestroom GVO's uit Duitsland werd geïmporteerd...

Opvallend is ook dat werkelijk overal vandaan GVO papiertjes worden weggegrist door de Nederlandse "leveranciers", om het kolenstof in ons land "groen te verbloemen". Nu al uit 10 landen - naast NL zelf (Slovenië gaf deze maand op dit gebied even "niet thuis"). Tot in het verre, bijna 2.000 kilometer van Nederland verwijderde, (nog) niet aan "een stroomnet" met het continent verbonden IJsland, het op bijna 1.800 km afstand liggende (merengebied in) Finland, of, laten we Puglia nemen, de 1.600 km. van Leiden af gelegen Italiaanse laars.

Zonnestroom

GVO's - opmerkelijk

Zouden die verrassende 24 GWh aan Italiaanse zonnestroom import GVO's

uit dat van 1 MWp vrijeveld installaties vergeven Puglia

afkomstig zijn? Komen die 630 MWh aan onder "dreigende

stroomtekorten zuchtende" België wellicht uit de zomerproductie

van een van de gigantische door het zeer Nederlandse SolarAccess aangelegde

bedrijfs-projecten

aldaar? En welke Nederlandse zonnestroom producent heeft - bij mijn

weten voor het eerst in de vaderlandse geschiedenis - voor "maar

liefst" 242 MWh aan "Nederlandse zonnestroom GVO's geïmporteerd"?

De exploitant van - nu nog - 's lands grootste PV project (2,3 MWp),

Floriade dak, wellicht???

Export

Het onder fysieke groene stroom tekorten zuchtende Nederland exporteert

nota bene ook nog GVO's. En wederom naar fragenswürdige bestemmingen:

Landen die al zeer aardig "op stoom" zijn met de productie van hun bloedeigen elektriciteit "uit hernieuwbare bronnen", zoals België (21 GWh certificaten) en, nota bene, voormalig wereldkampioen Duitsland (!!), met maar liefst 150 GWh. Met wederom het Grote Raadsel, Noorwegen, 137 GWh export uit NL, terwijl "we" er in dezelfde maand het bijna TIENvoudige volume aan groene papiertjes vandaan hebben gehaald (vorige tabel)... Wie het weet mag het zeggen, maar groene certificaten exporteren naar een land wat die dingen bij wijze van spreken gebruikt om de derrière mee af te vegen. Dat riekt naar een of andere mysterieuze "handel" waar kennelijk - nog steeds - wat mee is "te verdienen", onze "VOC-mentaliteit" indachtig... Ook Luxemburg mocht wat groene papiertjes "opkopen", kennelijk, in december. Groen kerstcadeautje?

Afijn. Tot zover de mysteriën zoals geregistreerd door het onder het Ministerie van Financiën (TenneT) vallende CertiQ.

Statistische overzichten (CertiQ)

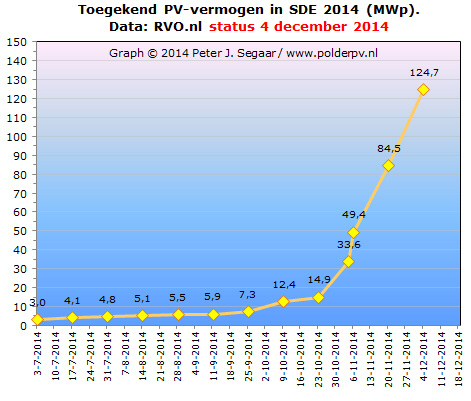

6 januari 2015: Update SDE 2014 - flinke groei PV beschikkingen. Op 5 januari publiceerde RVO.nl* de eerste update voor de SDE 2014 regeling in het nieuwe jaar. In dit artikel grafisch uitgewerkt de laatste stand van zaken met als ijkpunt namiddag van 18 december 2014.

* RVO = Rijksdienst voor Ondernemend Nederland (vroegere NOVEM > SenterNovem > Agentschap NL)

KLIK

op plaatje voor uitvergroting

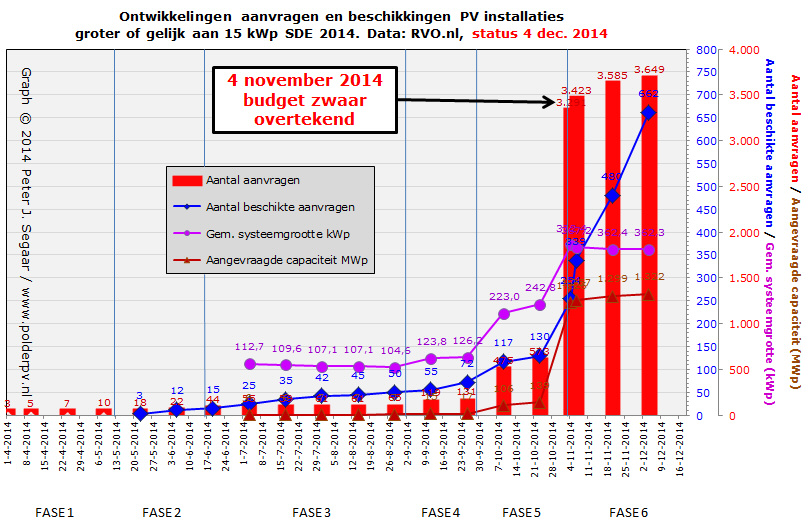

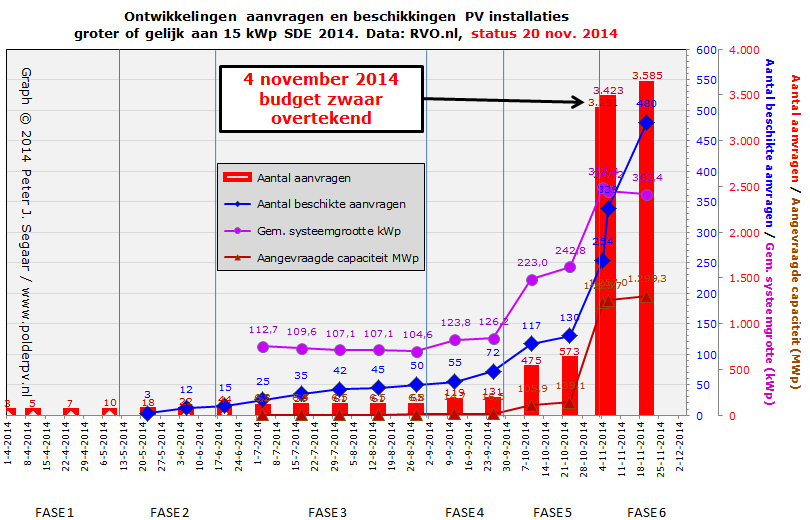

In deze eerste grafiek de evolutie van het aantal aanvragen binnen SDE 2014, per deeloptie. Nog steeds komen er aanvragen binnen, terwijl op 4 november het budget van 3,5 miljard Euro al lang chronisch (met 1,6 miljard Euro) was overschreden. Uiteraard vooral aanvragen voor PV projecten, maar ook wat hap en snap werk bij andere opties. Totaal nieuw aangevraagd t.o.v. de RVO update van 4 december: 78 nieuwe projecten, waarvan 66 voor PV installaties. In totaal zijn er nu 4.014 projecten aangevraagd. Een groot deel daarvan zal nog gaan afvallen, het gaat nog lang duren voordat er zicht op komt wat er van over zal blijven (bij de vorige, SDE 2013 regeling, duurde dat uitzoekwerk bij RVO.nl maar liefst 13 maanden, voordat het budget was "vol geclaimd en vol beschikt"!).

In deze 2e grafiek het geclaimde budget van alle aanvragen tm. 18 december 2014, per optie. Vetgedrukt de drie grote modaliteiten elektra uit "hernieuwbare bronnen" (budget claim 2,75 miljard Euro, paars), warmte én warmtekracht-koppeling (WKK, 1,47 miljard Euro, bruin), resp. gas (1,48 miljard Euro, donkergroen). Het totaal telt op tot een enorme claim van 5.699 miljoen Euro, inmiddels alweer 62,8% overschrijding van de 3,5 miljard Euro die er (in max. 15 jaar) valt te vergeven voor deze ronde.

Apart, in rood, de hoge impact hebbende budget claim voor PV installaties (onderdeel van "elektra", dus "2.018" al opgenomen in "2.750" van de paarse curve), met maar liefst dik 2 miljard Euro. 15% van de totaal geclaimde hoeveelheid geld. De enorm steile hellingshoek in de curves geeft de start van de meest lucratieve fase 6 weer, toen in 1 dag tijd het (resterende) budget werd geclaimd en de regeling direct enorm werd overtekend.

KLIK

op plaatje voor uitvergroting

Grafiek met alle relevante data voor de evolutie van de SDE 2014 aanvragen voor PV projecten, en het aantal tm. 18 december 2014 gerealiseerde beschikkingen. Rode kolommen: aantal aanvragen voor PV projecten, nog steeds binnenkomend bij RVO, al lang na overschrijding SDE budget op 4 november 2014. Status 18-12-2014: 3.715 aanvragen. Bruine curve: het met die aanvragen gepaard gaande geclaimde systeem-vermogen, optellend tot een spectaculaire hoeveelheid van bijna 1.347 MWp (zoveel PV-vermogen staat er momenteel nog niet eens in ons land...). Uit de vorige twee data is het gemiddelde (aangevraagde) systeemvermogen per project berekend, getoond in de paarse curve. Na een snelle stijging is deze gestabiliseerd rond de 363 kWp per aanvraag (gemiddeld). Het sinds 4 december jl. nieuw aangevraagde vermogen was bijna 25 MWp, met een systeemgemiddelde van 373 kWp.

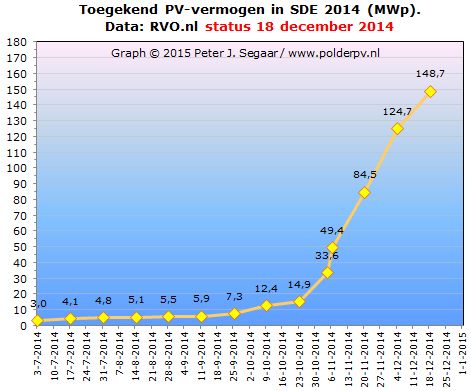

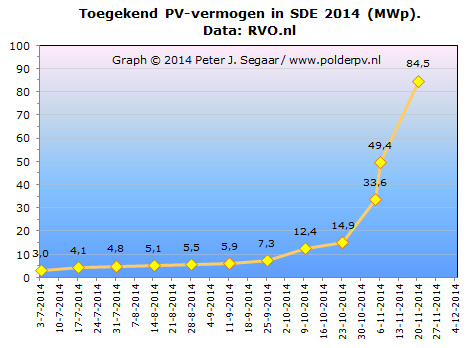

De natuurlijk meest relevante curve is het totaal aantal beschikkingen (toegekende projecten, blauw). Dat bedroeg op genoemde 18e december alweer 749 PV aanvragen met goedkeurings-stempel. In de grafiek hier onder heb ik het uit de toegekende hoeveelheid (maximaal) te subsidiëren gigawatturen berekende beschikte vermogen weergegeven voor (uitsluitend) de SDE 2014 regeling.

Op 18 december 2014 is er al voor 148,7 MWp aan PV vermogen beschikt door RVO.nl. Dat is al 15 MWp meer dan het ultieme resultaat (wat toekenningen betreft) van de vorige regeling, SDE 2013 (134 MWp beschikt). Het eind is echter voor SDE 2014 nog lang niet in zicht, want er is in totaal nog maar 1.228 miljoen Euro toegekend voor die regeling, op genoemde datum. Dat is nog maar 35% van het maximaal toe te kennen budget van 3,5 miljard Euro.

De 749 toegekende PV projecten hebben een gemiddeld vermogen van 198 kWp per aanvraag. Dat zijn forse installaties, waar natuurlijk ook nog veel grotere tussen zitten. Zoals het geplande, in eerste instantie 10 MWp grote, tot 15 MWp uit te breiden vrijeveld project in Leek, Groningen.

Natte

vinger

Als

de "trends" doorzetten zoals die zich nu aftekenen, voorspel

ik dat het budget voor SDE 2014 medio maart vol beschikt zou kunnen

worden. Echter, het is ook mogelijk dat er de nodige vertraging optreedt,

omdat grotere projecten waarschijnlijk langer tijd nodig hebben om

goedgekeurd te worden. Dus dat blijft nog wel even koffiedik kijken

en veelvuldig de vinger nat maken. Als de trends zo blijven

zoals die zich nu in grafieken hebben laten vangen, voorspel ik dat

er zo'n 375 MWp aan PV-projecten beschikt zou kunnen worden.

Maar u moet niet gek staan te kijken dat het veel meer kan

gaan worden, gezien de grote hoeveelheid aanvragen, en allerlei onzekerheden

over haalbaarheid van ingediende (andere) projecten.

Stand van zaken SDE 2014 (RVO.nl, ijkdatum 18 dec. 2014, publ. 5 jan. 2015)

5 januari 2015: Instraling per maand Valkenburg ZH en maandopbrengsten Polder PV. Naast de analyse van de jaargegevens van de instraling in het op 3 km. afstand van Polder PV liggende KNMI meetstation Valkenburg ZH, heb ik ook de details per maand verder uitgewerkt. Ik geef die in deze bijdrage weer, evenals de daadwerkelijk gerealiseerde zonnestroom productie van de Polder PV (deel-) installatie(s). Het instralings-stuk heb ik ook toegevoegd aan de KNMI pagina op deze site.

KLIK

op plaatje voor uitvergroting

Weergegeven is de instraling per maand in Joule/cm² volgens opgave KNMI (conversie naar kWh/m²: vermenigvuldigen met 0,00278). Alle jaren vanaf 1987 (1e in Valkenburg ZH, onvolledig door KNMI gemeten jaar) zijn over elkaar heen geprojecteerd om de spreiding in de instraling goed te kunnen weergeven. Van de complete reeks (met volledig bekende data per maand) is het gemiddelde berekend, weergegeven in de zwarte curve. Duidelijk is, dat de spreiding in de "zomerse" maanden mei tm. juli het grootst is. In theorie "zeer zonrijke" maanden, met lange daglengtes. Met soms enorme piek opbrengsten. De hoogste weergegeven piek opbrengst in deze periode viel in mei 1989, met 74.911 J/cm². 28% hoger dan het langjarige gemiddelde. Maar als er tijdens een significant deel van zo'n "in principe zomerse" maand een of meerdere depressies over ons land komen waaien, kan de totaal opbrengst fors tegenvallen. Zo is er een all record summertime low in Valkenburg ZH gemeten (in de getoonde periode) in juni 1991, toen er slechts 47.093 J/cm² werd geregistreerd. 21% minder dan het langjarige gemiddelde in die maand.

In het voor- en najaar, en vooral in de winter is de spreiding véél minder dan in de zomermaanden. Dit heeft te maken met (a) veel hogere aandelen diffuus licht, en (b) kortere daglengtes. Die factoren maken dat zeer hoge opbrengsten veel minder vaak voorkomen, en de spreiding van de maandproducties dus beperkt is. Vooral in hartje winter (december en januari) is die spreiding zéér klein, in relatie tot de schaal van de maandproducties voor het hele jaar. Daar helpen geen kraakheldere vorstdagen met felle zon tegen: de daglengte is immers veel te kort, en de koperen ploert staat t.o.v. de meeste (vaak op 30 graden hellende) PV-systemen dan ook nog eens extreem ongunstig laag aan de horizon...

2014

t.o.v. langjarig gemiddelde

Om 2014 uit bovenstaande grafiek te lichten, heb ik een kleinere versie

van het voorgaande exemplaar gemaakt, met alleen de resultaten voor

vorig jaar, en het langjarige gemiddelde in dezelfde grafiek.

Uit deze grafiek wordt in een oogopslag duidelijk dat maart en juni 2014 in Valkenburg ZH "bovenmatige" hoeveelheden zoninstraling hebben gehad (2014: paarse curve, langjarige gemiddelde: zwarte curve). Daarbij ook meteen de notitie, dat de derde maand van 2014 zelfs - in de bekende meetreeks vanaf 1987 - zelfs een recordmaart is geweest (met hakken over de sloot). Er werd toen 35.227 J/cm² gemeten, 24% meer dan het langjarige gemiddelde. Daarmee stak maart 2014 in onze regio de loef af van het op vele (andere) fronten "record zonjaar" 2003 (maart: 34.939 J/cm²), resp. 1993 (33.852 J/cm²), in de gemeten periode.

Verder waren er in 2014 kleine positieve uitschieters in september en november, maar die lagen niet erg ver boven de langjarige gemiddeldes voor Valkenburg ZH. De enige echt "negatieve" maand in 2014 was mei, met slechts 56.022 J/cm² instraling, bijna 5% lager dan het gemiddelde. Maar dat was nog lang geen "negatief record" voor die maand. Die "eer" gaat naar mei 1996, toen er zelfs 17% minder licht instraalde dan in de meetperiode vanaf 1987.

Fysieke

productie Polder PV in 2014

Interessant is om te kijken of het beeld voor de "instraling"

een beetje overeenkomt met de fysieke productie aan zonnestroom bij

Polder PV. Daartoe heb ik een vergelijkbare grafiek gemaakt voor het

langjarige 1,02 kWp deelsysteem alhier, eerst alleen met 2014:

Oppervlakkig bezien komen de "instralingscurve" (eerder getoonde grafiek) en deze "fysieke zonnestroom opbrengst grafiek" enigszins met elkaar overeen, wat natuurlijk logisch is. Maar er zijn allerlei conversie en verliesfactoren waar rekening mee gehouden moet worden. Zo is de tilthoek een factor van belang (bij ons 30 graden), de globale instraling wordt op het horizontale vlak weergegeven door KNMI. Daarnaast zijn er zeker bij onze oude installatie allerlei (forse) verliesposten zoals lange DC bekabeling, veel doorverbind punten in de installatie, en inefficiënte en al lang achterhaalde micro-omvormers. Met name in hete periodes willen die nog wel eens een "dip" vertonen. En met name dat laatste zou een factor kunnen zijn bij de ook opvallend tegenvallende opbrengst in april, en, in mindere mate in juli en augustus, bij dit deelsysteem van Polder PV. Ook oktober viel tegen bij de productie, in relatie tot het langjarig gemeten productie gemiddelde.

Let ook op dat de gemiddelde zonnestroom "productiecurve" (zwart) een "ronder" karakter heeft dan die voor de door KNMI gemeten instraling op het horizontale vlak. Mogelijk dat dit een - bijkomend - effect is van de hellingshoek van de module opstelling.

Ondanks de gesignaleerde "tegenvallers", blijft de productie bij Polder PV nog prima, en wordt deze ook nog eens "opgekrikt" door de zeer goed presterende, later toegevoegde modules (2x 108 Wp Shell Solar op Z, resp. 2x 50 Wp Kyocera op ZZW). Die laatste toevoegingen zijn niet opgenomen in de hier getoonde productie data, die zijn immers alleen van het oudste deelsysteem van Polder PV. Zie verderop voor de prestaties van die toevoegingen in december en in het hele kalenderjaar 2014.

Alle

jaren in een grafiek: 1,02 kWp deelsysteem

Ook voor de productie van genoemde 1,02 kWp systeem heb ik alle jaren

in een diagram gezet, een grafiek die ik al jaren ververs als een

maand productie is afgerond.

Ter info: de 2 "laagste" curves (2000 donkerblauw, 2001 magenta) zijn van de jaren dat er nog slechts 4 stuks 93 Wp panelen aanwezig waren. Vanaf oktober 2001 werden die met 6 stuks à 108 Wp uitgebreid, waarmee het langjarig aanwezige "1.020 Wp systeem" werd gerealiseerd. Vandaar dat die eerdere resultaten op een veel lager niveau liggen. De rest van de data is "representatief, en met elkaar te vergelijken". De "gemiddelde" opbrengstcurve (zwart) is gemaakt met uitsluitend de volledige maandproductie data voor het 1,02 kWp deelsysteem. 2010 was een "niet representatief" jaar vanwege de dakrenovatie in oktober-november (bruine curve, systeem compleet off-line). Data voor de "getroffen" maanden zijn niet gebruikt voor de "gemiddelde" opbrengst-curve.

Hier onder een samenvatting van de maandproductie voor december 2014, en de jaarproductie voor het afgeronde jaar. Reminder: alle modules (behalve Kyocera) via 25 meter DC bekabeling individueel verbonden met antieke OK4E-100 micro-inverters (in-house). Kyocera 2 kleine "50 Wp" modules in serie idem.

December 2014:

Kalenderjaar

2014 (1 jan. tm. 31 dec.):

Nota bene: incidenteel zijn er op mooie zonnige dagen ook 1-2 reserve modules buiten op het terras geplaatst. De - lage - opbrengst daarvan is verder niet actief gemeten (fors beschaduwde situatie, verre van optimale setting).

Evolutie jaarlijkse stroomproductie 1,02 kWp systeem Polder PV (kalenderjaren)

In deze grafiek worden de jaarproducties van ons langjarige 1,02 deelsysteem getoond, met het langjarige gemiddelde achteraan in de oranje kolom (alleen volledig gemeten kalenderjaren met 1,02 kWp installatie). Tm. oktober 2001 hadden we nog slechts 4 stuks 93 Wp modules, vandaar dat de kolommen voor die jaren met gestippelde kolom rand is weergegeven (niet representatief). De jaarproductie van deze deelinstallatie is ondanks de problemen met inverters (met name 2005, lange duur inverter wissel bij al rap opgemerkte defecten) redelijk stabiel geweest. Uitzonderingen zijn het dakrenovatie jaar 2010 (systeem dik een maand afgekoppeld van het net, gelukkig in het naseizoen). En uiteraard het zeer zonrijke jaar 2003, wat boven alle andere jaren uit torent, in een jaar zonder inverter uitval toen de OK4 omvormers nog buiten onder de panelen waren gemonteerd (natuurlijk geventileerd, warmte effectief afgevoerd). Ondanks - zeer bescheiden - productie "degradatie" (grofweg gelijke of iets afnemende jaarproductie bij licht stijgende zoninstraling per jaar), zijn de jaaropbrengsten zonder meer bemoedigend te noemen van deze in meerdere opzichten "fors verouderde" en ten opzichte van moderne systemen als "inefficiënt" te beschouwen deelinstallatie.

De bruine lijn geeft de "vermeende gemiddelde productie" weer van een 1,02 kWp installatie, als we zouden uitgaan van de in de laatste update nog steeds door CBS (voor netgekoppelde installaties) gehanteerde specifieke opbrengst van "700 kWh/kWp.jaar" (voor een 1,02 kWp systeem neerkomend op een "verwachte" productie van 714 kWh/jaar).

Zelfs t.o.v. het door Univ. Utrecht vorig jaar gesuggereerde "nieuwe kengetal", 875 kWh/kWp.jaar (persbericht resp. publicatie, pdf), zou "een gemiddeld 1,02 kWp" PV-systeem in Nederland een "verwachte" opbrengst "moeten" hebben van maar 893 kWh/jaar (blauwe lijn). Zowel de fysiek door Polder PV gemeten producties in 2014 en in de meeste andere jaren zitten daar (soms fors) boven. Slechts 2 "normale" jaren, 2012 en 2013, zaten er iets onder (2010 niet representatief vanwege dakrenovatie). Het jaargemiddelde (complete kalenderjaren) zat er met 922 kWh zelfs 3,2% boven, en dat voor een al bijna 14 jaar oude PV-installatie. De andere twee, later toegevoegde "deelgroepen" in ons complete PV-systeem (2x 108 Wp op zuid, 2x Kyocera à 50 Wp in serie op ZZW) doen het nog veel beter. Ik ken bovendien talloze installaties in Nederland die ver boven genoemde 875 kWh/kWp zijn uitgekomen in 2014. Veel zelfs (ver) boven de 1.000 kWh/kWp (zo'n 15% meer dan "het nieuwe kengetal"). De vastgestelde verschillen kunnen echter aanzienlijk zijn, zeker als er forse beschaduwing op het systeem is, dan kunnen de opbrengsten dramatisch slechter uitpakken.

Twee

andere delen van deze KNMI instraling serie op Polder PV:

Update instralingsdata

Valkenburg (ZH) KNMI en relatieve prestaties PV-systeem Polder PV

(4 jan. 2015)

KNMI

instralingsdata deel 3: landelijke ontwikkeling (14 jan. 2015)

Bronnen:

Klimatologie

- Daggegevens van het weer in Nederland (KNMI)

Dagelijkse meetgegevens sinds maart 2000 (Polder PV)

4 januari 2015: Update instralingsdata Valkenburg (ZH) KNMI en relatieve prestaties PV-systeem Polder PV. Naast de afronding van de energie verbruiks-data van Polder PV kon met de afsluiting van het jaar 2014 ook een belangrijke nieuwe update worden uitgevoerd. Ik heb van het KNMI de instralingsdata voor Valkenburg (ZH) gedownload, en de complete tijdreeks in grafiekvorm uitgewerkt. Dit geeft een fraai beeld van de variatie in zonaanbod door de jaren heen.

2014 was een (record) warm, relatief droog, en zonnig jaar, maar kon wat instraling betreft geen "record" scoren. Niet wat fysieke zoninstraling betreft (pas metingen vanaf 1987 beschikbaar voor Valkenburg ZH). Noch met betrekking tot het "aantal zonuren", waarvoor een veel langere tijdreeks beschikbaar is, vanaf 1951. Dit wordt bevestigd door waarnemingen van KNMI zelf. In hun jaaroverzicht voor 2014 wordt weliswaar gemeld dat de zon "zich in 2014 veel vaker liet zien dan gebruikelijk. Landelijk gemiddeld telde het land ca. 1.845 zonuren, tegen 1.639 uren normaal" (12,6% boven gemiddelde). Maar er wordt niet over historische records gerept.

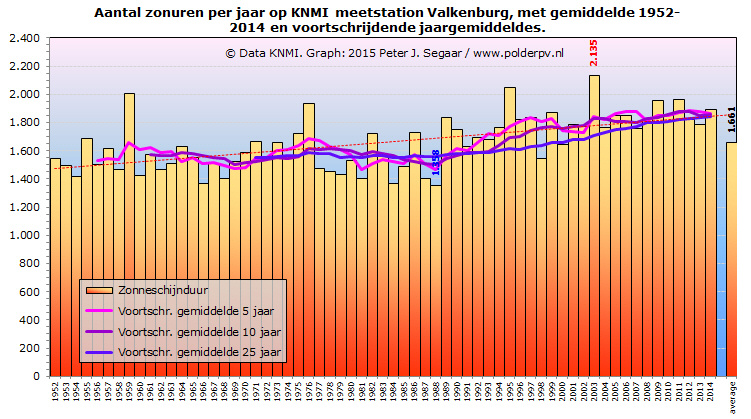

Voor Valkenburg heb ik deze inmiddels tm. 2014 gecompleteerde grafiek met de fysieke instraling gemaakt, waarbij ik de maand-aandelen zichtbaar heb gemaakt met een kleurschaal, en deze gestapeld in een kolom heb weergegeven (totale instraling in het kalenderjaar bovenaan weergegeven):

KLIK

op plaatje voor uitvergroting

2014 kwam op de zesde plaats in de rangorde voor Valkenburg (ZH), sinds de metingen begonnen in 1987 (3,1% boven het langjarige gemiddelde). 2003 blijft absoluut recordhouder, 8,6% boven genoemd jaar gemiddelde.

Naast diverse andere grafieken, getoond op de KNMI pagina op Polder PV, is een van de belangrijkste het exemplaar met de historische trends in de instraling. Ik heb het eerder al gehad over een "gemiddelde toename van de hoeveelheid zonlicht" die er is vastgesteld, in ieder geval in meetstation Valkenburg (ZH). Dat wordt verder bevestigd met de toevoeging van de data voor 2014, hier weergegeven in 2 grafieken:

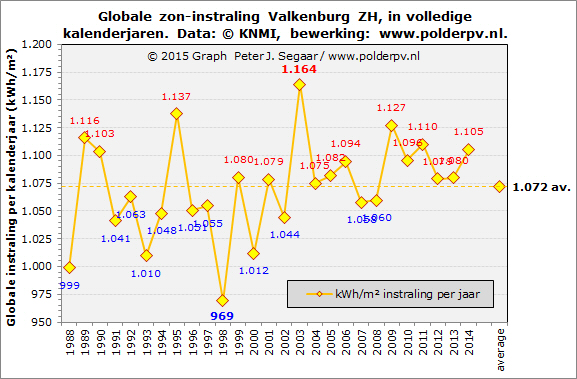

Instraling per jaar, met langjarig gemiddelde (stippellijn) 1.072 kilowattuur per vierkante meter. Metingen onder dat gemiddelde in blauw, erboven in rood. Er is duidelijk een concentratie van bovengemiddelde jaren in het laatste decennium te zien.

KLIK

op plaatje voor uitvergroting

Die indicatie wordt nog duidelijker als we trendlijnen gaan berekenen in bovenstaande grafiek via Excel. Hiertoe is het "voortschrijdend gemiddelde" van de laatste 5, 10, resp. 25 jaar uitgezet. Alle drie de curves vertonen gemiddeld genomen een stijgende lijn. In de curve voor de afgelopen 25 jaar, die natuurlijk zoveel mogelijk "tijdelijke pieken en dalen" uitmiddelt (blauw), is die trend het duidelijkst zichtbaar. Er valt gemiddeld genomen per jaar meer licht uit de hemel, en dat is goed nieuws voor het enorm toegenomen aantal zonnepaneel eigenaren in ons land (in dit geval specifiek: diegenen rond KNMI meetstation Valkenburg ZH).

Vergelijkbare conclusies, maar dan voor het hele land, zijn al eerder door Photon getrokken voor Duitsland. Ook daar gemiddeld genomen: meer zonlicht de laatste jaren.

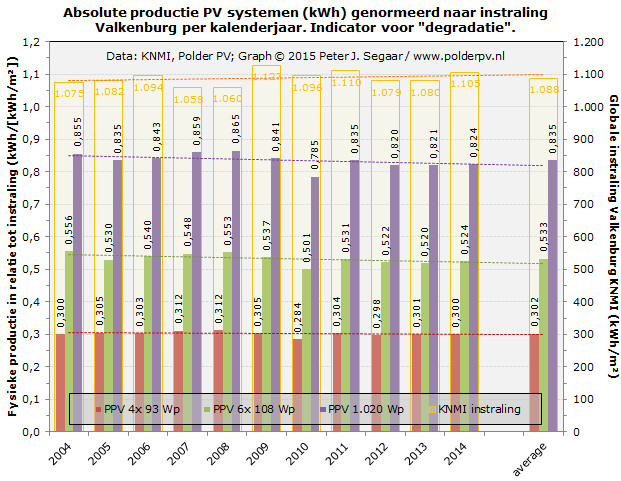

Degradatie waarneembaar, maar binnen de perken blijvend

Voor het eerst ook een grafiek waarbij de verminderde opbrengst bij Polder PV zichtbaar wordt. Volgens Siderea.nl is de verhouding tussen de fysieke kWh productie van een PV-systeem t.o.v. de (gemeten) instraling in de regio een indicatie voor de stabiliteit van de productie. In andere woorden, als er een duidelijke (negatieve) afwijking zichtbaar wordt in een tijdreeks, kan dat een indicatie van "degradatie van de opbrengsten" (feitelijk waarschijnlijk terug te voeren op veroudering cq. "slijtage" van het systeem) geven. Ik heb de data voor de twee oudste subsystemen van Polder PV, en het totaal van die 2 subsystemen in de volgende grafiek uitgezet.

KLIK

op plaatje voor uitvergroting

Aan de lineaire trendlijnen is te zien dat, bij gemiddeld genomen stijgend zonlicht aanbod (brede oranje omlijnde kolommen en oranje gestippelde trendlijn), de gemiddelde verhouding zonnestroom productie / zonlicht aanbod voor in ieder geval de 6x 108 Wp deelgroep afneemt (groene kolommen met bijbehorende lineaire trendlijn). Waardoor ook het totaal van die groep plus de oudste deelgroep (4x 93 Wp, bruine kolommen en trendlijn), weergegeven in paarse kolommen afneemt. Weliswaar "met mate". Bij de oudste vier panelen, met een afwijkend celtype (Photowatt), lijkt er vooralsnog nauwelijks sprake te zijn van "degradatie van de opbrengsten" in de getoonde periode.

Voor een uitgebreide analyse van de KNMI zonlicht data voor Valkenburg (ZH), en vergelijking van de fysieke zonnestroom opbrengsten van de oudste deelsystemen van Polder PV, met die van de beroemde Blauwe Hoek installatie in Spijkenisse, zie:

Twee

vervolg artikelen in deze KNMI instraling serie op Polder PV:

Instraling

per maand Valkenburg ZH en maandopbrengsten Polder PV (5 jan.

2015)

KNMI

instralingsdata deel 3: landelijke ontwikkeling (14 jan. 2015)

Eerdere