zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

<141

140-131 130-121

120-111 110-101

|

^ TOP |

31 augustus 2017: Status update stand van zaken realisaties SDE regelingen voor zonne-energie (3 juli 2017). Het is de derde maal dit jaar dat RVO een status update heeft gegeven van de (overgebleven) beschikkingen en de realisaties van de SDE subsidie regelingen. Ik behandel hier de status update voor zonnestroom (en, kort, thermische zonne-energie), gedateerd 3 juli 2017. Een analyse van de vorige update, van 3 april jl., vindt u hier. Gelieve dat artikel te raadplegen voor achtergronden van de getoonde data. In het huidige artikel presenteer ik zoveel mogelijk de harde, actuele, "officiële" cijfers, mijn commentaar, en interpretaties.

Update van de vorige grafiek, met wederom een nieuwe kolom toegevoegd ter rechterzijde ("RVO status 3 juli 2017"). Ook is de Y-as aangepast vanwege de verder gegroeide totaal kolom. Ik heb voor het huidige overzicht de fysieke optelling genomen van alle gerealiseerde projecten in de volledige, net gepubliceerde spreadsheet van RVO. De resulterende waarden kunnen licht afwijken van een eerder (medio juli) door RVO gepubliceerd "klassiek half jaar overzicht", die als status datum 1 juli 2017 had gekregen.

Sedert die voorlaatste update van april (444 MWp) is er ongeveer net zoveel capaciteit bijgekomen als in de vorige periode sedert medio januari. Toen was het 50 MWp tm. 3 april, in de laatste update is er weer 49 MWp toegevoegd (althans, volgens RVO gedocumenteerde "officiële" berichtgeving, zie ook verderop). Alles bij elkaar opgeteld is er inmiddels 493 MWp aan "officieel gerealiseerde" PV-projecten bekend bij RVO, die een (of meer) SDE beschikking hebben. Het grootste deel van deze realisaties is afkomstig van de implementatie van de SDE 2014 regeling (blauwe kolom segmenten en getallen), waarvan de "officiële realisatie" is gestegen van 301,8 MWp (3 apr. 2017 update) tot 335,1 MWp (3 juli 2017). Dit is, wat de capaciteit betreft, inmiddels 34,4% van de oorspronkelijk beschikte hoeveelheid van bijna 883 MWp voor die specifieke, qua volume realisatie, relatief succesvolle regeling. Verder is er 3,7 MWp realisatie voor voorloper regeling SDE 2013 bijgekomen, voor SDE 2015 is echter niets aan nieuwe realisaties bekend (daar was al niet veel voor beschikt, oorspronkelijk slechts 11,1 MWp). Opvallend zijn de realisaties voor de twee SDE 2016 rondes. Daar is alweer 5,9 resp. 6,1 MWp nieuw van gerealiseerd sedert begin april, volgens de "officiële" cijfers. In totaal geaccumuleerd is er 22,6 MWp officieel opgeleverd uit die twee subsidie rondes. Waarvan 71% uit de voorjaars-ronde komt. Ook op dit punt blijft RVO "achter" lopen, want ik heb momenteel waarschijnlijk al bijna 25 MWp aan reeds opgeleverde projecten met SDE 2016 beschikkingen in mijn grote overzicht staan, verdeeld over zo'n 145 lokaties.

RVO cijfers

lopen achter op de realiteit

Dat RVO inderdaad "achterloopt bij de realiteit" laat een

vergelijking zien met het meest recent bekende cijfer van CertiQ, waar

inmiddels bijna alleen nog maar SDE gesubsidieerde PV projecten zijn

opgenomen (vrijwel alle oude projecten met MEP subsidies zullen inmiddels

zijn verdwenen uit die databank). De laatste stand bij CertiQ was in

het door Polder PV

besproken rapport over de maand juli, waarin al een geaccumuleerde

capaciteit van bijna 558 MWp werd opgevoerd voor gecertificeerde PV

capaciteit in ons land. Dat is al 65 MWp meer (ruim 13%) dan het volume

van 493 MWp in de nu besproken RVO update van begin juli dit jaar. Zelfs

al trekken we de toevoeging in het juli rapport van CertiQ (24,7 MWp)

van die 558 MWp af, houden we zo'n 533 MWp over, wat nog steeds 40 MWp

(ruim 8%) hoger ligt dan de "actuele" stand van zaken bij

RVO. Het lijkt niet waarschijnlijk dat dit omvangrijke verschil (alleen

maar) kan liggen aan een groot volume gecertificeerde PV projecten bij

CertiQ wat géén SDE beschikking(en) zou hebben ...

Terugkerend naar bovenstaande grafiek: bij de oudste regelingen, SDE 2008 tm. SDE 2012 zal er niets meer bijkomen, er staan geen beschikkingen meer "open" voor die regelingen. Wel vallen er nog steeds om onbekende redenen projecten af (brand, diefstal, hagel schade, installatie afgebroken ?), gezien de getallen die uit de RVO sheet zijn te extraheren. De "uitval" t.o.v. de vorige update van begin april was relatief gering, maar toch relevant om te noemen: SDE 2008 minus 4, SDE 2009 minus 2, SDE 2010 minus 4, SDE 2011 minus 1 project (NB: dit waren dus reeds gerealiseerde projecten, er stond immers niets meer open voor die regelingen).

Ook voor de "nog lopende" regelingen zijn weer projecten afgevallen, maar liefst 33 voor SDE 2013, 3 voor SDE 2014, wederom een behoorlijk volume van 25 voor de voorjaars-ronde van SDE 2016, en nog een voor de najaarsronde van die jaargang. Dit brengt de totale uitval bij de beschikkingen op 73 stuks sedert april, en zelfs 98 sedert januari dit jaar, met een totaal project vermogen van bijna 26 MWp.

Realisaties

Uiteraard zijn er ook projecten tussentijds "volgens de administratieve

definities" van RVO gerealiseerd. Sedert het april rapport waren

dat er 12 voor SDE 2013, 111 voor SDE 2014, 51 voor voorjaarsronde SDE

2016, en nog eens 59 voor de najaarsronde. Totaal 233 nieuwe formele

realisaties, met een capaciteit van de beschikkingen van bijna 49 MWp.

Let hierbij s.v.p. heel goed op dat laatstgenoemde capaciteit beslist

niet het fysiek gerealiseerde volume is. RVO geeft dat namelijk

helemaal niet op. Ik heb van talloze projecten met SDE subsidies fors

afwijkende opgeleverde capaciteiten in mijn spreadsheet staan, die soms

wel tot 30% kunnen afwijken van het getal getoond in de RVO lijsten.

Zowel afwijkend naar boven, als naar onder. Voor de details van alle

wijzigingen en "overgebleven" aantallen bij de verschillende

categorieën, en de verschillende SDE regelingen, zie de volgende

tabel hier onder.

Progressie bij de deel-dossiers van de SDE regelingen

Voor uitgebreide toelichting bij de (inhoud van de) tabel, zie het vorige artikel (analyse status 3 april 2017).

^^^

KLIK op plaatje voor uitvergroting (komt

in apart tabblad ter referentie, naast tabblad met tekst artikel)

In deze tabel alle relevante bijgewerkte cijfers voor de aantallen en Megawatten voor alle (bekende) SDE regelingen (beschikkingen eerste ronde SDE 2017 nog niet definitief bekend). Links de oorspronkelijk beschikte volumes, in rood de actuele status van wat RVO nog in portfolio heeft staan, in blauw de daar uit resulterende verloren gegane hoeveelheden. In groen volgen de fysieke volumes, volgens administratieve normen RVO geldende "opgeleverde" (gerealiseerde) projecten. De laatste vier kolommen betreffen de overgebleven hoeveelheden, nog in te vullen (of t.z.t. af te voeren) beschikkingen van de betreffende SDE regimes.

(a) Verloren gegane beschikkingen t.o.v. de oorspronkelijk toegekende volumes (blauwe sectie in tabel)

Er is t.o.v. de vorige update weer wat extra volume verloren gegaan (beschikkingen om wat voor reden dan ook ingetrokken of ongeldig verklaard door RVO). Voor SDE 2014 is inmiddels een capaciteit van 143,5 MWp verloren gegaan (532 projecten), een bescheiden 1,3 MWp meer dan in de vorige update. Dat is 16% (aantallen: 18%) van oorspronkelijk beschikt. Voor alle SDE regelingen bij elkaar telt alle verloren beschikte capaciteit inmiddels op tot 288,4 MWp, 16,1 MWp meer dan de ruim 272 MWp in de april update. NB: die ruim 288 MWp begint al enigszins in de buurt te komen van de totale Nederlandse nieuwbouw aan PV capaciteit in 2014 (302 MWp volgens de CBS cijfers). Dat is reeds 12,5% van de oorspronkelijk beschikte volumes voor al die regelingen, maar daar kan beslist nog "het nodige" bij gaan komen gezien de "riskante" grote project beschikkingen van de afgelopen twee rondes in 2016. M.b.t. de aantallen is het verlies al fors groter, 7.255 projecten, 31% van oorspronkelijk toegekend door RVO en haar voorgangers. Dat ligt vooral aan de enorme verliezen bij de oude SDE regelingen (veelal beschikkingen voor particulieren, maar ook woningbouw projecten die niet zijn doorgegaan of om andere redenen).

(b) Fysieke realisaties per SDE jaar-ronde "volgens de officiële RVO cijfers" (groene sectie in tabel)

Onder het SDE 2014 regime is weer de nodige groei geweest: 1.419 (april: 1.308) projecten volgens RVO directieven opgeleverd, met een gezamenlijke capaciteit van 335 MWp (april: 302 MWp). By far het hoogste absolute realisatie volume tot nog toe, van alle SDE jaarrondes. Met een gemiddelde systeemgrootte van 236 kWp per project (april: 231 kWp). Daarmee is SDE 2014 volgens de - uiteraard niet actuele - RVO cijfers op een realisatie van 38,0% gekomen t.o.v. de oorspronkelijk beschikte capaciteit. Bij de aantallen beschikkingen is het zelfs 47,7%.

In mijn huidige projecten lijst heb ik, weliswaar met een minder groot aantal gevonden SDE 2014 realisaties (ongeveer honderd minder, wat "kleinere" projecten kunnen zijn, en/of projecten waarvan een beschikking ID niet was te achterhalen), al een groter volume opgeleverde "SDE 2014 capaciteit" staan. Waarschijnlijk zo'n 360 MWp (wat mogelijk al meer dan 40% realisatie bij SDE 2014 zou kunnen inhouden t.o.v. oorspronkelijk beschikte capaciteit). Kennelijk heb ik dus al de nodige in de tussentijd opgeleverde "grotere" projecten uit die regeling gevonden, die in de laatste update nog geen "ja" vinkje bij RVO hebben gekregen.

Het echte percentage van de totaal realisatie voor SDE 2014 zal beslist nog hoger liggen dan wat ik nu in spreadsheet heb staan, omdat ik niet alle activiteit in de markt "zie" (er wordt beslist niet over alle projecten iets in de media vermeld, of info daar over is domweg nog niet gevonden).

Er is niets gewijzigd in de "record houdende" jaarronde regeling bij de absolute volumes (SDE 2014 alle drie indicatoren). In totaal is er tot deze officiële RVO update een volume van 492,9 MWp "SDE beschikt" opgeleverd, verdeeld over 12.469 projecten (april: 444,2 MWp, 12.247 projecten). Een zeer substantieel deel van dat "aantal" komt uit de oude SDE regelingen, toen duizenden particulieren mee konden doen. Het aandeel SDE op totaal realisatie "SDE + SDE+" bedroeg (licht bijgesteld door paar uitvallers) 10.024 beschikkingen = 80% bij de aantallen. Maar slechts 49,8 MWp op een totaal van 492,9 MWp = ruim 10%. Wezenlijk verschillend, dus. Dat heeft alles te maken met de enorme schaalvergroting onder het SDE "+" regime, waar onder de "bovencap" van, ooit, 100 kWp is ge-elimineerd, en er enorm grote projecten werden beschikt, en inmiddels mondjesmaat zijn opgeleverd (Sunport 30,8 MWp tot nog toe voorlopig een tijdje als grootste).

Kijken we echter bij de realisaties naar de percentages t.o.v. de oorspronkelijke beschikkingen, duiken andere "record houdende SDE jaarrondes" op: Voor de "oude SDE" was dat SDE 2009 voor zowel aantallen en capaciteiten (67 resp. 77 procent van oorspronkelijk beschikt). Hierin zal geen wijziging meer komen, die regelingen zijn al lang "afgerond". Voor het "SDE+ regime" is dat tot nog toe SDE 2011 voor de aantallen (58%), resp. SDE 2013 bij de capaciteit (inmiddels bijna 44%). Echter, omdat er nog heel veel SDE 2014 (en latere) projecten opgeleverd kunnen gaan worden, kunnen deze "records" nog beslist wijzigen in latere updates.

Opvallend is de zeer slechte prestatie voor de (ook reeds afgeronde) SDE 2012: slechts 32% van aantal oorspronkelijke beschikkingen opgeleverd, en zelfs maar 28% van de capaciteit. Uiteraard was er ook maar heel weinig beschikt (oorspronkelijk 17,1 MWp), anders had dat een "rampjaar" geworden. Latere regelingen kunnen uiteraard nog forse realisatie toenames laten zien. Voor SDE 2014 projecten gaat echter de tijd dringen: die moeten echt dit jaar nog aan het net gaan, anders dreigen de vele overblijvende beschikkingen te worden ingetrokken (tenzij er om urgente reden een eenmalige verlenging kon worden verkregen). Het is dan ook niet vreemd dat ik de laatste maanden nog steeds regelmatig project realisaties zie voorbijkomen met zo'n "oude" SDE 2014 beschikking.

(c) Actuele portfolio aan overgebleven SDE beschikkingen voor PV (zwarte sectie in tabel)

Dit alles (oorspronkelijk beschikt minus verloren gegane beschikkingen cq. realisaties) leidt tot een "overgebleven" pool aan beschikte projecten die nog opgeleverd moeten gaan worden. Of, als de Nornen in een kwade bui zijn, tot extra verlies om wat voor reden dan ook. Begin juli waren er bij RVO nog 3.671 beschikkingen tm. SDE 2016 (rondes I en II) over (april: 3.966), met een gezamenlijk volume van 1.532 MWp (april: 1.597 MWp). Voor de resterende 404 MWp uit de SDE 2014 regeling (46% van oorspronkelijk beschikte capaciteit, 55% van overgebleven beschikte volume, 739,1 MWp) gaat de tijd dringen. Er gaat gegarandeerd nog veel volume van afvallen. Hoeveel, dat is de vraag.

Bovenop deze "resterende" hoeveelheid komt uiteraard nog het volume wat uit de eerste ronde van SDE 2017 moet gaan komen, en wat nog steeds niet bekend is. De status voor het zomer reces was volgens RVO 3.580 PV projecten beschikt, al werd daarbij weer geen capaciteit weergegeven. Ik heb ik mijn beschouwing daartoe wat gedachten laten gaan, alleen dat volume al zou zeer ver over de 1 GWp heen kunnen gaan. En met datgene wat er nog bij gaat komen uit SDE 2017 ronde I, zouden we beslist volumes tussen de anderhalf en 2 GWp nieuw beschikt volume kunnen gaan zien. Een verpletterend record. Als het "maar" bij anderhalve GWp zou blijven, zou dit het huidig overgebleven beschikte volume tm. SDE 2016 kunnen gaan verdubbelen, en zou er dus zo'n 3 GWp aan volume PV beschikkingen klaar kunnen staan in ons land (mind you: we hebben nog maar ruim 2/3e deel daarvan tot nog toe fysiek met alle capaciteit bij elkaar, inclusief residentieel, gerealiseerd). We moeten de definitieve cijfers van RVO helaas nog even afwachten, maar spectaculair zal de uitkomst sowieso zijn.

(d) Ratio SDE+/SDE

Onderaan twee velden in de tabel heb ik ook nog de ratio berekend tussen de oorspronkelijk beschikte volumes voor alle SDE+ resp. de oude SDE regelingen, en dit herhaald voor de reeds door RVO als opgeleverd beschouwde projecten. Die verhouding ligt ver onder de 1 (0,6) voor de beschikte hoeveelheden, omdat de SDE door duizenden particuliere toekenningen werd gedomineerd, en die verhouding dus sterk onderdrukt. Bij de realisaties is die verhouding nog "erger" (slechts 0,2), omdat veel grote projecten uit latere "SDE +" regelingen nog niet zijn opgeleverd, en de reeds afgeronde oude SDE micro projectjes die som nog zwaarder "onder druk zetten".

Bij de capacititeiten is de verhouding precies andersom, omdat "SDE +" gedomineerd wordt door talloze zeer grote projecten. Bij de beschikkingen is die factor 40 : 1. Bij de realisaties een stuk lager, inmiddels ongeveer 9 : 1. Met dezelfde oorzaak: veel zeer grote projecten in de beschikkingen zijn nog niet opgeleverd. Tot slot, bij de gemiddelde systeemgrootte vinden we die trend wederom terug. "SDE +" staat tot SDE bij de beschikkingen 65 : 1, maar bij de realisaties nog "maar" een factor 37 : 1. Ook deze verhoudingen kunnen fors wijzigen, naar gelang er een fors aantal grote "SDE + projecten" daadwerkelijk alsnog gerealiseerd zal gaan worden.

Thermische zonne-energie

In dit kleine andere zonne-energie dossier is een toevoeging gekomen. Er stonden tm. begin april slechts 2 SDE 2013 beschikkingen als gerealiseerd in de RVO lijst (totaal beschikte vermogen 1,26 MWth), alsmede 5 projecten met SDE 2014 beschikking (1,56 MWth). Daar aan is inmiddels een 102 kWth zonnewarmte project met nota bene een oude SDE 2012 (!) beschikking toegevoegd: van / voor een bedrijf in het Westland wat allerlei innovatieve kweek concepten ontwikkelt, zoals het "Greenhouse-in-a-box" systeem bij een van de vele dochterondernemingen ter plaatse ('s Gravendeel). In totaal is er nu ruim 2,9 MWth aan zonnewarmte capaciteit onder SDE regimes "officieel" opgeleverd, verdeeld over 8 projecten. Het is een begin, maar dat moet natuurlijk veel meer gaan worden, gezien het potentieel.

Zie ook SDE 2016-2017 analyses (incl. links onderaan):

Voortgangsrapportage status SDE beschikkingen zonnestroom bij RVO (status 3 april 2017) (31 mei 2017)

Agrarische gemeentes kampioen bij realisatie SDE beschikte PV projecten - Noordoostpolder ver voorop (Klimaatmonitor SDE update, 23 mrt. 2017)

SDE 2016 deel 3 - Stand van zaken PV projecten oudere SDE regelingen inclusief SDE 2014 (30 jan. 2017)

Feiten en cijfers SDE(+) (RVO, extern)

^ TOP |

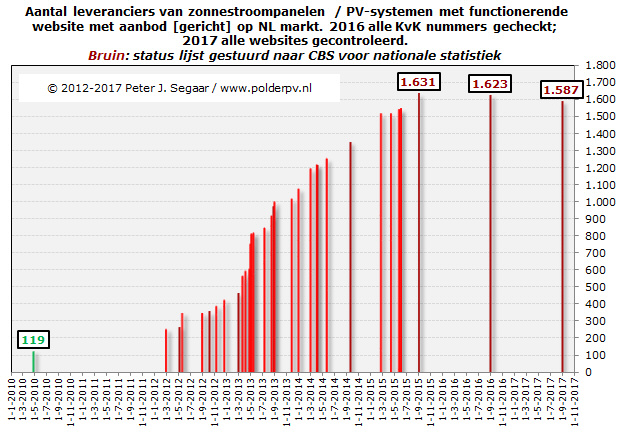

29 augustus 2017: Negende, volledig herziene PV leverancierslijst update Polder PV naar CBS - netto 1.587 aanbieders. CBS stelt de laatste jaren (sedert 2012) o.a. aan de hand van een door Polder PV geleverde lijst met leveranciers van zonnepanelen en -systemen vast wat het aan eindverbruikers verkochte jaarvolume moet zijn geweest. Uiteraard zijn er ook andere statistieken, die ook door Polder PV zeer intensief worden gevolgd en gedocumenteerd (PIR, Klimaatmonitor, beiden dramatisch ver achterlopend op de realiteit, CertiQ). Maar CBS is dé nationale standaard, waarvan de cijfers uiteindelijk ook in alle internationale rapportages zullen belanden.

CBS heeft eerder dit jaar zoals te doen gebruikelijk een eerste afschatting gedaan voor de opgestelde capaciteit aan het eind van 2016, 2.040 MWp. Opvallend: hetzelfde cijfer wat ik met een extrapolatie had afgeschat voor dat jaar, en wat in het Nationale Solar Trendrapport 2017 werd gepubliceerd. Dit soort afschattingen zijn in de afgelopen jaren telkenmale met behulp van de leverancierslijst updates van Polder PV bijgesteld, en wel - soms fors - naar boven (zie overzichtje van de laatste jaren). Zoals afgesproken, levert Polder PV daartoe in het najaar een bijgewerkte versie in, op basis waarvan het CBS verder gaat met bijstellingen. Deze bijgewerkte, "definitieve" cijfers (voor het vóórgaande kalenderjaar) worden vervolgens aan het eind van het jaar door hen gepubliceerd.

Vanmiddag heeft Polder PV zijn compleet gereviseerde, negende lijst naar het CBS verstuurd. Voor de voorgaande versie werden zo'n 1.700 KvK nummers nagelopen, of die nog wel actief waren. In de huidige screening ronde heeft Polder PV gedurende een majeure operatie van eind juli tm. eind augustus zo'n 1.800 (!) websites bezocht en daarbij vastgesteld of er nog (steeds) PV werd aangeboden door de betreffende entiteiten en bedrijven. Of bij het bezoek moest vaststellen dat dit niet meer het geval was, dat de website al geruime tijd (meestal een jaar of langer) niet (meer) actief was, dat de onderneming alsnog, om onbekende redenen, uitgeschreven was uit het KvK register, of (slechts enkele gevallen), was gefailleerd. In al die gevallen, zijn die bedrijfsnamen uit de leverancierslijst gehaald. En verplaatst naar een apart tabblad met de "afvoer", die inmiddels bij de voormalige PV leverende bedrijven en entiteiten sedert het begin van deze inventarisaties is opgelopen naar 491 exemplaren ("voormalige PV leveranciers"). Ergo, de huidige operatie heeft wederom geleid tot een forse "zuivering" van de hoofdlijst.

Daar staat echter tegenover, dat tegelijkertijd er het afgelopen jaar wederom nieuwe bedrijven zijn ontdekt met (specifiek) PV aanbod, en/of bedrijven die al langer bezig waren, maar die pas tijdens deze zoveelste zoektocht op het netvlies van Polder PV zijn gekomen. Die zijn allemaal toegevoegd, het aantal "nieuwe" entries is sedert eind augustus vorig jaar (voorgaande update) opgelopen tot 171 stuks. Voor een overzichtje van de evolutie van mijn leveranciers lijsten, met enkele afgeleide gegevens, zie het volgende tabelletje:

De status van de meest recente versies van de leverancier lijst (chronologisch van onder naar boven in bovenstaande tabel) zijn met aparte kleuren weergegeven. De laatste update in blauw, bovenaan, toont, in de eerste kolom, 171 nieuw gevonden entiteiten / bedrijven met PV aanbod op hun site (NB: aanbod hoeft niet zijn te gespecificeerd, vaak gebeurt dat pas na insturen van een offerte verzoek). Als je terug rekent naar periodes van ongeveer een maand (30 dagen, laatste kolom), lijken we weer "in de lift te zitten" t.o.v. de voorgaande periode (gemiddeld netto ruim 14 nieuwe leveranciers per maand gevonden t.o.v. bijna 10 in augustus 2015 - augustus 2016). Zelfs rekening houdend met de forse zuiverings-operatie die in de laatste update is doorgevoerd (veel "oude ballast" afgevoerd uit de hoofd-lijst). Maar ook is te zien dat in voorgaande onderzoeks-periodes er fors meer netto toevoegingen waren (januari tot begin april 2014: netto 51 nieuwe leveranciers per maand "ontdekt"). Wat deels is te verklaren door een sterk groeiende aanbod markt tijdens, en gedurende de naweeën van, de "wilde" (max.) 650 Euro aanschaf subsidie jaren voor particulieren (subsidies 2012-2013), en deels door de toen nog niet gecompleteerde continue "ontdekkingstocht" op zoek naar PV leverende partijen. Dat er überhaupt in recente jaren nog zoveel nieuwe partijen zijn ontdekt, heeft uiteraard alles te maken met de enorme groei die de nationale PV markt door maakt. Gedragen door minstens twee grote "zuilen", de nog steeds gezond groeiende residentiële sector (incl. opvallend snel evoluerende deelsectoren huur corporaties en nieuwbouw), én, the new kid on the block, de enorme volumes voortkomend uit een continue reeks grote project realisaties gesubsidieerd vanuit de diverse SDE regelingen. Dat wakkert allemaal nieuwe ondernemingslust aan. En wat is er nou leuker dan die sexy, zeer populaire zonnepanelen gaan verkopen?

Resultaat - status PV leverancierslijst Polder PV, 29 augustus 2017

Samenvattend krijgen we met de huidige status quo, de plussen en de minnen bij elkaar nemend, de volgende uitkomsten. De "actuele status" van de leverancierslijst van Polder PV:

Bovenaan staat het totaal aantal in de geactualiseerde lijst opgenomen (resterende) "PV leverende entiteiten" in ons land, 1.602 stuks. Dat zijn er slechts 49 minder dan de 1.651 in de vorige update van een jaar geleden.

Daarbij moeten nog worden opgeteld 11 energieleveranciers die ook zonnepanelen (zijn gaan, of al langere tijd) verkopen, 9 niet specifiek op PV gerichte groothandels (vaak elektrotechniek, met ergens in het aanbod ook PV en/of zonnepanelen pakketten), en nog eens 18 firma's die vrijwel uitsluitend autonome systemen verkopen aan, met name, de buitensport, camper "scene", moestuin huisjes, agrariërs met autonome drinkwater voorzieningen, etc. NB: dit laatste is een opvallend "vergeten" markt segment, waar geen statistieken meer van worden bijgehouden, maar wat wel sterk lijkt te groeien. Het subtotaal komt dan op 1.644 entiteiten. Daar moeten echter weer 57 overgebleven "dubbelen" van af. Dat zijn meestal websites met een leuk ogende, opvallende naam, die echter zijn terug te voeren op anders genoemde firma's die op hun eigen website (ook) al PV aanbod hebben staan. Dat hoeven niet eens "echte" (bij KvK geregistreerde) handelsnamen te zijn, er wordt heel wat creatief gehandeld op internet. Voornoemde 1.644 stuks verminderd met de "dubbelen" geeft een netto hoeveelheid van 1.587 aanbieders (36 minder dan in de voorlaatste update). Als we daar ook nog het collectief "BespaarInstallateurs" (61 bedrijven) van af zouden trekken, houden we nog 1.526 partijen over (niet alle "BespaarInstallateurs" lijken expliciet PV aanbod op hun eigen websites te hebben staan). Maar die categorie houd ik nog steeds aan als "allemaal (potentieel) leverend", vandaar in rood de 1.587 "netto".

In ieder geval hebben vrijwel al deze "entiteiten" een Nederlands KvK nummer, op een 19-tal buitenlandse firma's na die zich ook sterk op de Nederlandse markt richten, en waarvan door Nederlandse consumenten vaak via webportals direct van kan worden besteld. Als we die ook nog van het geheel aftrekken, blijven er 1.507 entiteiten met NL KvK nummer over exclusief de Bespaarinstallateurs. Dat is het absolute minimum, er zijn er ongetwijfeld nog wat meer die ik nog niet heb "gevonden".

Onderaan tot slot nog 2 cijfers. In het totale aanbod vind ik momenteel nog steeds een verbazingwekkende hoeveelheid van 72, al dan niet zelf benoemde "groothandels" in PV panelen (en toebehoren) in ons land (Nederlandse KvK nummers, op 5 ook sterk op de NL-se markt gerichte exemplaren in België, Luxemburg en Duitsland na). Beslist lang niet altijd is duidelijk of die status reëel is (het is een niet beschermd begrip), en soms rammelt er van alles aan partijen die achter zo'n site (met claim "bulk inkoop") zitten. Maar ik heb het begrip hier "ruim" opgevat om in ieder geval voor het CBS een handvat aan te reiken wat "de belangrijkste partijen zouden kunnen zijn". Veel leverende partijen kopen hun aanbod namelijk via deze "groothandels" in. Maar, beslist niet uit te vlakken op dit punt: er zijn ook talloze bedrijven die zelf (deels) zijn gaan importeren. CBS had het in een correctie voor de cijfers voor 2014 over 60 nieuw toegevoegde importeurs op basis van nieuw basis materiaal van (o.a.) Polder PV. In het nationale "hernieuwbare energie in Nederland 2015" rapport over dat jaar werd door het statistiek instituut wederom een extra bijschatting gedaan van 21 MWp verkocht PV volume voor een niet nader genoemde hoeveelheid leveranciers die, volgens de formulering van het CBS, "voorheen niet zelf importeerden, maar dat wel zijn gaan doen". Er is sedertdien niet specifiek meer gecommuniceerd over aantallen importerende PV bedrijven. Bij de bijstelling van de marktgroei cijfers voor 2015, eind 2016, verscheen er geen separaat, toelichtend artikel, op de website van het CBS. Waarschijnlijk wordt hierover wel weer wat gepubliceerd in het komende "hernieuwbare energie in Nederland 2016" rapport. Dat wordt pas eind september (2017) verwacht.

Plaatje wat de evolutie van de inventarisaties van het aantal leveranciers op de PV markt weergeeft van Polder PV (rode en bruine kolommen) sinds de eerst inventarisatie van Energieker in mei 2010. Er is in de jaren 2012-2014 een enorme versnelling in het aanbod (aantal zonnepanelen leveranciers) geweest, in 2015 begon die groei af te vlakken, en we zitten inmiddels, zo lijkt het in een "verzadigde aanbodmarkt" wat de aanbod-zijde betreft. Wel heb ik pas in augustus 2016 een opschoning via de KvK inschrijvingen gedaan en een hoop niet meer geregistreerde (en weer enkele gefailleerde) bedrijven uit de lijst gegooid. Een flinke extra schoonmaak operatie volgde in augustus 2017, toen ook nog eens alle websites van de eerder gevonden leveranciers werden gecheckt op het voorheen geclaimde aanbod. De combinatie van daar uit resulterende "flinke afvoer" met "wederom nieuw gevonden aanwas" maakt, dat eind augustus 2017 netto bezien slechts een gering minder aantal bekende PV leveranciers overbleef t.o.v. de situatie in het voorgaande jaar (van 1.623 naar 1.587 netto leveranciers, eind aug. 2017). De bruine kolommen geven de status van de leveranciers-lijsten weer, zoals die naar het CBS zijn verstuurd voor hun inventarisatie(s) van de afzet volumes in de nationale PV markt.

Verwarring

consument

Daar heb ik in een vorige

bijdrage al wat over gezegd, gelieve daar verder te lezen om dubbeling

te voorkomen. Tale-telling blijft in de huidige leverancierslijst

het voorkomen van dit "bekende trio", waardoor consumenten,

tijdens zoektochten via Google vaak op de eerste pagina's met hits

"afgevangen" door leads verzamelende bedrijven

(apart in lijst Polder PV: inmiddels 55 bedrijven / initiatieven)

knet-ter-gek worden in hun zoektocht op internet, naar een goede,

betrouwbare, en geen holle fratsen verkopende zonnepanelen aanbieder...

Bedrijfsnamen van (nog steeds) bestaande Nederlandse PV hardware leveranciers die beginnen met:

Wijzigingen

t.o.v. voorlaatste update

Sedert de voorlaatste verstuurde update van eind augustus 2016 heb

ik inmiddels weer 171 nieuwe bedrijven ontdekt die zonnepanelen zijn

gaan leveren, of dat al wat langer deden. Zie de eerste tabel in dit

artikel.

Hier tegenover staan de door mij verwijderde bedrijven uit de primaire lijst. Ze zijn niet meer actief op de markt / hebben zich terug getrokken, hun KvK inschrijving is verlopen of actief uitgeschreven, de website werkt al gedurende langere tijd niet meer, of ze zijn failliet gegaan. Deze lijst met "voormalig actief PV aanbiedende partijen in Nederland" telt inmiddels 491 bedrijven / entiteiten (inclusief handelsnamen gebruikt door andere bedrijven, al dan niet nog aanwezig in de hoofdlijst). In onderstaand staatje heb ik daarvan de gefailleerde ondernemingen apart uitgesplitst.

Zoals u ziet, is er een "relatief groot" faillissements-golfje vast te stellen in de jaren 2013-2015, met als hoogtepunt de tot nog toe bekende 37 gefailleerde ondernemingen in 2014. Opvallend is, dat de teller voor 2016 nog maar op 20 staat. En dat 2017 op nog geen vierde deel van die "piek" zit met de huidig bekende informatie (tot nog toe slechts 8 "faillieten" in 2017 ontdekt). Dat is helemaal niet gek, want ondanks het enorme aanbod, groeit onze PV markt als een tierelier. Belangrijke drivers van die sterk groeiende markt heb ik in de vorige analyse reeds voor u uit de doeken gedaan. Daarbij is de huizen nieuwbouw sector gekomen die, in combinatie met de aantrekkende economie, alweer een tijdje flink aan het bouwen is, en vaak als "afrondende EPC maatregel" een set zonnepanelen op de nieuwbouw huizen zet. Gezien de aantallen huizen in die sector gaat het daar dus ook al om substantiële volumes, die allemaal door PV leveranciers / groothandels moeten worden aangeleverd.

De komende jaren zal de groei nog wel even doorzetten. Salderen is tot en met 2023 "veilig gesteld" (MinEZ kamerbrief 12 juli 2017), zo lijkt het, SDE project volumes zijn enorm aan het stijgen, gezien de maandelijkse CertiQ rapportages, alle deel sectoren groeien hard. Die allemaal op elkaar gestapeld betekent: heftige groeimarkt, en genoeg te verdienen in het PV segment van een zeer dynamische energie / elektra sector. En dus nog meer toetreders te verwachten, van zeer verschillend pluimage.

Andere overzichten lijken (deels) activiteit te hebben gestaakt

Uiteraard zijn er in de afgelopen jaren ook "andere" overzichten gepubliceerd met leveranciers van zonnepanelen (of wat daar voor door zou moeten gaan). Ik volg die al jaren, en merk dat ze of hun activiteiten hebben gestaakt, of dat dergelijke overzichten niet, of zeer slecht worden bijgehouden. Er staan sowieso (dramatisch) véél minder namen in dan in het huidige, door mij gesynthetiseerde overzicht. Bij bijna alle overzichten die ik heb gezien, staan talloze bedrijven vermeld, die al zijn gefailleerd, uitgeschreven uit het handelsregister, geen functionele website meer hebben, of die in het geheel geen "levering" kenbaar hebben gemaakt van PV modules (op hun websites), of er hoogstens in vage bewoordingen over spreken zonder expliciet aanbod. Ergo: diverse overzichten zijn inmiddels hopeloos verouderd. Daar is geen verandering in gekomen sedert de vorige update, toen ik dit al had opgemerkt. Gezien de grote hoeveelheid tijd die ik hier alweer in heb geïnvesteerd, verbaast het me niets dat dit niet elders ook al "gedaan" zou worden.

Twee potentiële extra bronnen

Voor de "twee potentiële extra bronnen" van in Nederland geïnstalleerde / verkochte volumes zonnepanelen, naast de "reguliere" kanalen van groothandels en (al dan niet zelf importerende) leveranciers, zie wederom de toelichting in de vorige update.

Grijze importen

Met de toegenomen controles op EU importen uit Zuid-Oost Azië,

het feit dat de importen direct uit China dramatisch zijn gedaald (Nationaal

Solar Trendrapport 2017), en de ene na de andere grote Chinese partij

die al dan niet vrijwillig uit de "undertaking" is gestapt

of verwijderd, lijkt het "moeilijker" geworden om "grijze"

importen uit China buiten de reguliere kanalen om het land in te krijgen.

Maar zeker is dat niet, dus het is, zo lang de antidump heffingen van

de EU intact worden gelaten, beslist nog een issue.

Grote projecten

- direct importen

Over de "potentieel groothandels by-passing route" van zonnepanelen

e.a. hardware voor grote (meestal SDE gesubsidieerde) PV projecten heb

ik de vorige maal ook al een alarmvlaggetje gezwaaid, en toen al het

CBS ingeseind dat dit een probleem kan gaan worden. Als er afspraken

met buitenlandse PV producenten worden gemaakt om de hardware direct

on-site af te leveren, zullen die volumes gaan ontbreken in het resultaat

van de CBS consultaties van Nederlandse groothandels en (andere) PV

leveranciers. Derhalve moet solar Nederland op het netvlies zien te

krijgen welke partijen dergelijke methoden kunnen gebruiken om grote

projecten gerealiseerd te krijgen - met extra marge voor de investeerders

omdat de groothandel gepasseerd kan worden.

Ik heb daartoe het lijstje "projectontwikkelaars" wat ik de vorige keer al heb samengesteld verder uitgebreid, al zullen er beslist meer partijen zijn die zo'n "route" zouden kunnen gaan volgen, of die wellicht al hebben ingezet. Zeker met de aankomende zeer grote SDE projecten, met name grondgebonden installaties, en grote industriële rooftop-complexen, voor ogen. Het gaat daarbij om grote volumes, en dat werkt als stroop op vliegen.

In dat projectontwikkelaars lijstje met "potentie tot directe import voor grote projecten" staan nu 76 partijen, deels van buitenlandse origine. En inclusief reeds in de hoofdlijst opgenomen bekende leveranciers die dat als apart omzet kanaal kunnen, of reeds zijn gaan exploiteren. Het kunnen er best meer gaan worden, veler ogen zijn op de zeer lucratieve SDE projecten markt gericht. Tot en met SDE 2016 ronde II zijn er door RVO al 245 PV projecten beschikt die per stuk 1 MWp of groter zijn (gezamenlijk volume: 981 MWp, status lijst april '17 van RVO). Hier komt het nog niet definitief bekende, doch ongetwijfeld omvangrijke beschikte volume voor SDE 2017 ronde I nog bij (globale status voorjaarsronde voor het zomer reces, zie deze analyse). En in het najaar start wederom een ronde met alweer 6 miljard Euro te alloceren budget (met weer grote kansen voor solar). Ik heb momenteel alleen al aan met name in pers uitingen genoemde grondgebonden zonneparken mét SDE beschikking 76 projecten met in totaal 704 MWp PV capaciteit in de project lijst "pending" staan (in diverse staat van ontwikkeling, sommigen worden dit jaar nog opgeleverd). In een apart overzicht heb ik nog eens een spectaculair volume van ruim 2 GWp aan plannen voor grondgebonden PV projecten in Nederland, die echter nog geen SDE beschikking hebben verzilverd. Althans: voor zover bekend. Af en toe horen we reeds van nieuwe toekenningen, die hoogstwaarschijnlijk uit de voorjaars-ronde van SDE 2017 moeten komen.

Momenteel heb ik zo'n 1.400 reeds aan het net gekoppelde Nederlandse "single-site" PV projecten met elk een capaciteit van 100 kWp of meer in mijn omvangrijke projecten sheet staan ("reeds gerealiseerd volume"; totale capaciteit van die 1.400 projecten 453 MWp). Daarvan hebben er al bijna 50 een opgestelde capaciteit van elk 1 MWp of (veel) hoger. Dit ter illustratie van wat er al staat, en wat voor enorm volume daar nog overheen gaat komen. Dat trekt gegarandeerd krachtige, buitenlandse partijen aan, die deels zullen proberen om goedkope panelen direct "on-site" te krijgen als projecten moeten worden opgeleverd.

Samenvattend: er gaan zéér grote volumes aan grote PV projecten afgewikkeld worden de komende jaren. En een deel zal niét via Nederlandse groothandels worden aangeleverd op die grote project lokaties. Dit is een punt wat niet genoeg kan worden benadrukt. En dat heb ik wederom met nadruk aan het CBS gecommuniceerd.

Aan het eind van dit jaar zouden we van het CBS bericht moeten krijgen over "meer definitieve" cijfers over de afzet van zonnepanelen in het kalenderjaar 2016. Hopelijk zal mijn huidige leveranciers update het CBS helpen om de afzet cijfers voor dat jaar zo scherp mogelijk te krijgen.

Bron: PV leverancierslijst updates Polder PV (laatste van 29 augustus 2017, niet openbaar)

^ TOP |

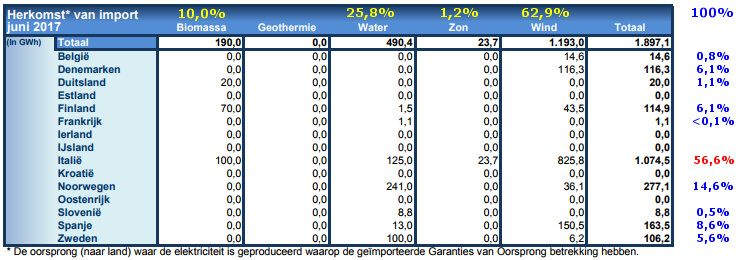

12 augustus 2017: CertiQ juli rapportage 2 - import / export groencertificaten, warmte dossier. In het tweede deel van de analyse van het juli rapport van CertiQ (deel 1 hier) de import/export cijfers van garanties van oorsprong, en kort het warmte dossier. De unieke dynamische grafiek die de variërende contributie van GvO's per land, voor import Nederland in toont, is ook bijgewerkt.

Import / export GvO's

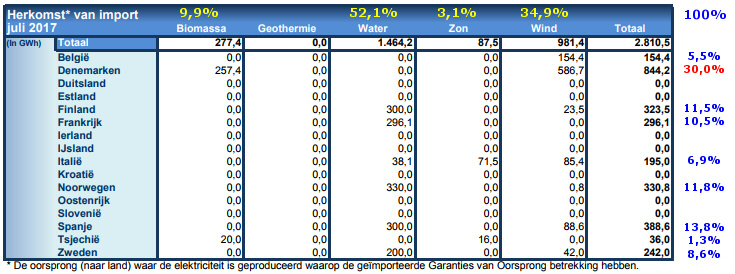

Ik laat u hier onder weer de import- en export staatjes voor garanties van oorsprong (GvO's) van CertiQ zien, met de door mij berekende aandelen per optie (percentages in geel, bovenaan), en per land (idem in blauw/rood, rechts), t.o.v. de totalen aan geïmporteerde resp. ge-exporteerde GvO's.

De landen die als "grootste GvO exporteur naar Nederland" kunnen worden bestempeld wijzigen met de maand. Zo ook in juli. Na Denemarken in januari, Frankrijk in februari, relatief nieuwe speler Spanje in maart, wederom Frankrijk in april, "oude bekende" Noorwegen in mei, en Italië in juni, was het afgelopen maand, juli, voor de tweede maal dit jaar weer Denemarken. Die 30% van de totale import, Nederland in, voor haar rekening nam. Niet geheel verbazingwekkend, gezien het "wereldkampioen" gehalte van dat kleine land op dat gebied: voor 69% windstroom exemplaren, de rest afkomstig van elektra opwek uit biomassa opties. Oprukkend Spanje volgde op ruime afstand met 13,8% van de import certificaten voor ons land, grotendeels uit waterkracht GvO's bestaand, en bijna een kwart wind certificaten. Ongeveer op een gedeelde derde plaats, en op de voet gevolgd, kwamen Noorwegen (11,8%), Finland, (11,5%), resp. Frankrijk (10,5%). De rest van de landen aandelen liggen op veel lagere (Zweden: 8,6%) - tot verwaarloosbare - niveaus. In totaal ontving Nederland ditmaal uit 9 landen GvO's voor de gedeeltelijke vergroening van haar (grotendeels nog steeds zeer fossiele) stroommix, in juli. 1 land minder dan in de voorgaande maand.

Noorwegen leverde nog wel steeds de meeste certificaten uit waterkracht (330 GWh in juli, 22,5% van totaal hydro), maar heeft al langere tijd gezelschap gekregen van groene papierwaren van dezelfde bron uit - inmiddels - nog eens 5 andere landen. Bovendien is Noorwegen haar top positie voor alle GvO leveringen over het afgelopen jaar kwijtgeraakt, zie verderop.

Nieuw: Tsjechië

als donateur van GvO's voor NL

Na de dominante "klassieke" modaliteit waterkracht in het

mei rapport (ruim 57%), en wind "power" in juni (63%), is

hydropower in juli wederom de dominante optie bij de import, met ruim

52%. Het aandeel wind viel weer terug naar bijna 35%. Biomassa steeg

t.o.v. juni bijna een procent tot bijna 10%. Het aandeel van zonnestroom

GvO's, in mei nog 3%, en in juni nog maar 1,2%, is weer terug op een

niveau boven de 3% van het totaal. Opvallend daarbij is, dat er voor

het eerst in de geschiedenis bij CertiQ inmiddels ook zonnestroom certificaten

uit Tsjechië zijn geïmporteerd, NL in. Dat

land is nieuw in de waslijst - inmiddels aangezwollen tot 16 potentiële

exporteurs naar Nederland. Naast de 16 GWh aan zonnestroom GvO's werden

ook 20 GWh aan biomassa certificaten uit Tsjechië, Nederland in

geïmporteerd (totaal volume 1,3% van totale import, Nederland in).

Totale import GvO's

Absoluut bezien is de import van GvO's t.o.v. de vorige maand wederom sterk toegenomen. In historisch perspectief waren de import volumes: oktober 2016 4,2 TWh, november 1,4 TWh, december 5,4 TWh, januari 2017 4,2 TWh, februari 4,3 TWh, bijna 4,4 TWh in maart, 2,7 TWh in april, 2,2 TWh in mei, 1,9 TWh in juni. En in juli weer 2 maal zo hoog: 2,8 TWh. Het volume import GvO's in juli ligt weer op een relatief hoge 28% van een twaalfde deel van het fysieke Nederlandse stroomverbruik in heel 2016 (119,6 TWh volgens StatLine update van 6 feb. 2017). Ergo: weer meer dan een kwart van het gemiddelde maandelijkse stroomverbruik wordt op die manier fictief schoon gewassen met buitenlandse "groenheid".

Verschuivingen in het "12 maanden taartdiagram" t.o.v. het exemplaar voor juni. Uniek t.o.v. voorgaande rapportages is, dat Noorwegen voor het eerst niet meer het hoogste aandeel heeft. Dit is stapsgewijs omlaag gegaan volgens de volgende reeks: Nov. 2016 26,0%, dec. 25,5%, jan. 2017 24,2%, feb. 23,3%, 22,2% in maart en april, 21,2% in mei, 20,3% in juni, tot nog maar 16,5% in juli. Italië nam de plaats van Noorwegen in, volgens de volgende reeks: dec. 2016 21,7%, jan. 2017 19,8%, feb. 18,9%, mrt. 17,1%, 16,3% in april en mei, en weer een sterke stijging naar 18,9% in juni tot zelfs 19,5% in juli (3% hoger dan Noorwegen). Denemarken verloor verder terrein op Italië, en blijft voorlopig nog achter Noorwegen steken: sep. 2016 12,4%, okt. 13,2%, nov. 14,5%, dec. 16,3%, jan. 2017 18,3%, feb. 16,8%, mrt. 17,2%, apr. 15,7%, mei 16,4%, 15,6% in juni, en 15,4% in juli.

Frankrijk, waarvan de positie in januari stabiliseerde op een zeer lage 8,6%, groeide door de weer hoge februari (11,0%), maart (11,1%) en april (11,4%) contributies, viel in mei weer omlaag naar 10,3%, en verder naar 10,1% in de juni rapportage. Maar klom weer terug naar 11,3% in juli. Zweden, abusievelijk niet in de legenda weergegeven door CertiQ (onderaan toegevoegd door Polder PV), ging aanvankelijk van 8,8% naar 7,5% (januari), 8,9% (feb.), 8,8% (maart), 9,6% in april, en in mei naar 9,9%. Maar viel terug naar 9,3% in juni, en weer verder omlaag naar 8,5% in juli. Relatieve nieuwkomer Spanje, aanvankelijk van een half procent, via 1,1% (januari), 2% (februari), evolueerde stapsgewijs verder omhoog naar 5,5% in maart, 5,7% in april, 5,9% in mei, en 6,5% in juni. En heeft, zoals vorige maand door Polder PV voorspeld, met haar in juli bereikte 8,1% inmiddels Finland ingehaald. Die ondanks haar groei van 6,6% (juni) naar 7,5% in het laatste maandrapport, dat mediterrane land nu voor zich moet dulden. De rest van de landen zit onder de 5%. Nieuwkomer Tsjechië is links bovenaan (nog niet als "segment") zichtbaar, met nog slechts 0,1% op de teller.

Verschuiving GvO import naar land van herkomst

Het continue verschuiven in de verdeling van de GvO's over de landen had Polder PV in de januari bijdrage voor het eerst grafisch al verder uitgediept. Zie aldaar voor de (statische) grafieken en toelichting. Polder PV gaat nog een stapje verder met de extensie van de dynamische grafiek die voor het eerst bij de analyses van de februari tm. juni rapportages werd opgemaakt.

Om deze verschuivingen wat beter zichtbaar te maken, heeft Polder PV van de afgelopen 13 maandelijkse rapportages, waarbij Nederland als "zelf-importerend land" uit de basis cijfers is gegooid door CertiQ, een animatie gemaakt. Omdat Tsjechië nieuw is ingetreden bij CertiQ, is dat land inmiddels ook toegevoegd. Het filmpje is als een oneindige "loop" getoond, met een pauze aan het eind van de reeks. De rangschikking is met België telkens bovenaan beginnend (blauw), en kloksgewijs de landen volgorde alfabetisch afwerkend, via Italië onderaan (donkergrijs), uiteindelijk eindigend met Zweden (geel):

Voor een uitgebreide toelichting op de jaarcijfers van CertiQ, import, export, en "consumptie" van groene stroom certificaten in eigen land ("afboekingen"), zie de details in een vorige bespreking. Goed is in de animatie te zien dat Noorwegen haar langjarige leiders-positie in het juli rapport kwijt raakte aan Italië.

In de afgelopen 12 maanden inclusief juli 2017 werd volgens CertiQ voor een volume van maar liefst 35.647 GWh aan GvO's Nederland in geïmporteerd. Dat is gelukkig alweer minder dan tijdens de voorgaande rapportages (juni: 38.152 GWh), maar het blijft nog steeds zeer hoog. Dit, terwijl er in de periode van 12 maanden tm. juni 2017, met nog voorlopige cijfers voorhanden, slechts voor 14.662 GWh fysiek aan eigen opwek (op eigen bodem, inclusief de Noordzee) aan stroom uit hernieuwbare bronnen werd gerealiseerd (3% hoger dan tm. mei). Zelfs al moet er nog het nodige volume aan fysieke opwek bijgeschreven worden in toekomstige updates, het gat tussen eigen groene productie, en de import van GvO's voor het vergroenen van onze voornamelijk gas/steenkolen gevoedde stroommix, blijft onveranderd groot.

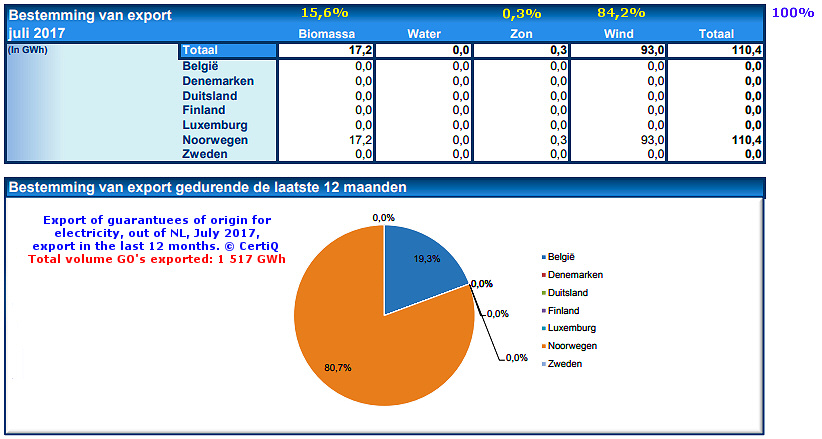

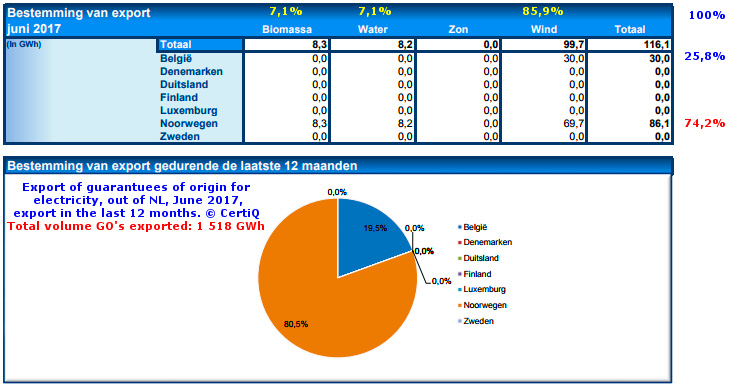

Export

Het "detail" plaatje voor de export van GvO's in juli. Veel simpeler dan dat voor de import kunnen we het niet krijgen.

In juli werd weer een iets hoger volume GvO's Nederland uit ge-exporteerd dan in juni (ruim 110 GWh), maar bleef het volume nog steeds ver achter bij februari (189 GWh). Tijdens het continue stuivertje wisselen tussen de enige overgebleven "export kandidaten" was het in juli wederom Noorwegen die "alle" groene papierwaren mocht ontvangen, België kreeg / kocht niets in die maand. Het grootste deel van de export GvO's kwam van wind certificaten (84%), biomassa claimde bijna 16%, en er was nog wat over voor wat (eerder NL in geïmporteerde?) zonnestroom certificaten. De ratio export / import van GvO's was in juli slechts 3,9% (110 / 2.811 GWh). Dat was in juni 6,1% (116 / 1.897 GWh), in mei 5,0% (109 / 2.159 GWh), en in april 2,8% (77 / 2.726 GWh), in februari nog 4,4%, in januari 6,5%. In december 2016 4,1%, in november 9,2%, en in oktober 4,3%. Maart 2017 was exceptioneel, met een ratio van slechts minder dan 0,1% (er werd toen bijna niets aan GvO's ge-exporteerd uit NL).

Onderaan het taartdiagram voor de laatste 12 maanden, waarbij, door het wederom 100% aandeel in juli, de positie van Noorwegen alweer verder is gestegen t.o.v. België. Het aandeel nam in de reeks vanaf november 2016 toe van 47,9%, via 52,3% in december, 60,8% in januari, 65,3% in februari, 65,4% in maart, 70,8% in april, 73,9% in mei, 80,5% in juni, naar zelfs 80,7% in de huidige juli update. Het aandeel van België daalde verder, van 54,2% (oktober) naar nog maar 19,3% in juni. Over de laatste 12 maanden gemeten is het aandeel van alle andere landen nihil gebleven. In die periode van een jaar blijft het export volume, 1.517 GWh (bijna hetzelfde niveau als in juni), een schim van de totale import van GvO's in dezelfde periode (35.647 GWh, eerste taartdiagram in dit artikel): 4,3% (dat was in mei nog 4,0%, in april 3,7%, in januari was het nog 4,2%). Nederland blijft, uniek in Europa, massaal netto importeur van "papieren groenheid".

Warmte incl. thermische zonne-energie

In het separaat verschenen "warmte equivalent" maandrapport blijkt het aantal projecten met (netto) alweer 6 exemplaren te zijn gegroeid, naar 259 stuks. Dit betrof alle 6 biomassa projecten, met een netto toevoeging van 11,74 MWth aan duurzame warmte producerende capaciteit. En dus een gemiddelde nieuw project vermogen van bijna 2 MWth/installatie. De daarnaast ook ingeschreven 13 geothermie installaties hebben een capaciteit van 199,2 MWth. Dat is 11,6% van de totale "warmte capaciteit", wat in het juli rapport optelt tot ruim 1.714 MWth (de rest zijn biomassa verwerkende installaties van divers kaliber).

De tot nog toe geregistreerde hoeveelheid (gecertificeerde) duurzame warmte, waarvoor ook door CertiQ "warmte GvO's" worden verstrekt, kwam over de laatste 12 maanden op een warmte equivalent van 3.047 GWh. Dat is weer een forse 33% méér dan de 2.298 GWh in de juni rapportage. Gezien dit nog "jonge" dossier, kan er nog een hoop daadwerkelijk geproduceerde energie bij gaan komen, omdat de rapportage verplichtingen vooral op het gebied van warmte complex zijn, en veel tijd kosten. Genoemde hoeveelheid duurzaam geproduceerde warmte is energetisch bezien bijna 21% van de bijna 14,7 TWh die in de laatste 12 maanden tot en met juni 2017 uit elektriciteit "duurzaam" werd geregistreerd volgens het al jaren lang lopende equivalente dossier bij CertiQ. De verhouding met duurzaam geproduceerde elektriciteit is daarmee weer in de buurt gekomen van de situatie in april (20%).

In het subdossier thermische zonne-energie is bij CertiQ wederom geen wijziging geconstateerd. De in een vorige update getoonde progressie grafiek blijft een "flat line" vertonen.

(Voorgaande) analyses van maand rapportages CertiQ, door Polder PV:

2017:

Juli 2 (huidige artikel, import/export GvO's, warmte)

Juli 1 (focus

op evolutie zonnestroom, nieuw maand record aantal netto toegevoegde

PV installaties)

Juni

2 ( import/export GvO's, warmte)

Juni 1 (focus

op evolutie zonnestroom, nieuw maand productie record / GvO's zonnestroom)

Mei

2 ( import/export GvO's, warmte)

Mei

1 (focus op evolutie zonnestroom; doorbreking 500 MWp accumulatie,

nieuw maand productie record)

April

2 (import/export GvO's, warmte / thermische zonne-energie)

April

1 (focus op evolutie zonnestroom; maandrecord uitgegeven aantal

GvO's zonnestroom)

Maart 2

(import/export GvO's en warmte)

Maart

1 (focus op evolutie zonnestroom)

Februari 2

(import/export GvO's en warmte; primeur - dynamische weergave import

GvO's)

Februari

1 (focus op evolutie zonnestroom)

Januari

2 (import/export GvO's en warmte)

Januari

1 (focus op evolutie zonnestroom; record toename capaciteit/mnd)

2016:

December

November

Oktober

Augustus-September

Juli

Juni

Mei

April

Maart

Februari

Januari

2015:

Eerste

(voorlopige) jaaroverzicht 2015

December

November

Oktober

September

Augustus

Juli

Juni

Mei

April

Maart

Februari

Januari

Eerdere jaren: zie artikelen overzichten via index (vrijwel altijd aan begin van de maand bespreking nieuwe CertiQ maandrapport)

Statistische overzichten CertiQ (extern)

^ TOP |

8 augustus 2017: CertiQ maandrapport juli 1 - nieuw historisch record bij netto aantallen gecertificeerde PV installaties. De (netto) aanwas van aantallen nieuwe PV projecten en capaciteit in het juli maandrapport van CertiQ waren wederom hoog, en kwam in het eerste geval zelfs tot een historisch record. Er werden netto maar liefst 445 (nieuwe) gecertificeerde projecten toegevoegd, met een gezamenlijke (netto) nieuwe capaciteit met een omvang van 24,7 MWp. Er staat bij CertiQ inmiddels bijna 558 MWp aan gecertificeerde PV capaciteit geregistreerd. De cijfers in beelden en toelichting.

In rood de maandelijkse "netto" toevoegingen (of: tijdelijke afnames), met referentie de rechter Y-as. Na een flinke toename in de periode dat de eerste SDE regelingen van kracht waren (2009-2011, hierbij veel kleine residentiële projecten!) zakte de activiteit wat de "aantallen" projecten betreft fors in, belandde op een dieptepunt in 2014-2015 (met een extreem negatieve uitschieter in januari 2014), maar is sedert begin 2016 weer gestaag aan het toenemen. Wel met soms nog netto afnames per maandrapport, maar dat zijn relatief kleine "dips" geweest. En we zien meteen dat we in de juli 2017 maand rapportage wederom een "historisch record" te pakken hebben. Nooit eerder in de rapportage geschiedenis van CertiQ, sedert begin 2003, is de netto maandelijkse toename van het aantal gecertificeerde PV projecten zo hoog geweest als in het juli 2017 rapport. Er kwamen maar liefst (netto) 445 nieuwe PV installaties bij, 33 meer dan de 412 in mei 2011 (laatste, lang levende vorige record). We zijn benieuwd of dergelijke "nieuwbouw cijfers" wat uitsluitend de aantallen (nieuw) gecertificeerde installaties betreft nog overvleugeld gaan worden in komende maandrapportages. Er staan immers duizenden SDE beschikkingen klaar, en iedereen heeft "trek in solar". Dus dat kan zo maar weer geschieden.

De accumulatie is getoond in de gele curve (referentie: linker Y-as) die, na het "plateau" in 2013-2015, het laatste jaar beslist weer opvallend is gaan stijgen. De curve culmineert in het juli rapport uiteraard weer op een fors hoger niveau dan in het juni rapport. En wel momenteel op een niveau van 13.887 gecertificeerde PV projecten in de database van CertiQ (gemarkeerd data punt rechts bovenaan).

Om het opvallende nieuwe record beter te laten zien toon ik hier weer de progressie waarbij de kalenderjaren zijn gegroepeerd per maand. Duidelijk is het nieuwe record voor juli 2017 te zien (445 netto nieuw in een maand tijd). Een stuk hoger dan het lang-jarige vorige record van mei 2011 (412). Sowieso zijn de (netto) nieuwe aantallen gecertificeerde PV projecten per maand in 2017 bemoedigend. We hopen dat deze trend zal voortduren.

De netto capaciteits-groei voor zonnestroom installaties was in het juli rapport van CertiQ weer hoger dan in juni, en ligt zelfs op het hoogste historische niveau afgezien van record maand januari 2017. Er werd (netto) 24,7 MWp aan PV capaciteit toegevoegd. Daarmee komt die maandelijkse toevoeging behoorlijk ver boven het gemiddelde maandelijkse volume in de eerste zeven maanden van 2017 te liggen (inmiddels, inclusief juli, 22,7 MWp/mnd, groene stippellijn). Dat gemiddelde is wederom gestegen t.o.v. dat van het hele voorgaande jaar. Momenteel ligt 2017 in de eerste 7 maanden 43% hoger dan het jaargemiddelde in 2016 (rose stippellijn, plm. 16 MWp/mnd). Die flinke verhoging van het gemiddelde wordt in 2017 met name veroorzaakt door de enorme toevoeging in het januari rapport, wat zeer waarschijnlijk het gevolg is van de opname van het 30,8 MWp Sunport project in de databank van CertiQ. Maar de daar op volgende maanden hebben beslist aan een forse extra toename bijgedragen, juli incluis.

Sedert het bereiken van de halve GWp aan gecertificeerde zonnestroom capaciteit in het mei rapport, blijft de groei onverminderd doorgaan. Zo ook in de huidige juli rapportage. De enorme versnelling in het CertiQ dossier, sedert de nazomer van 2015 (juni: 129,5 MWp), is kristalhelder in deze al jaren door Polder PV geactualiseerde grafiek. Eind juli 2017 heeft de TenneT dochter in haar database een geaccumuleerde gecertificeerde PV capaciteit met een omvang van 557,6 MWp in de boeken staan. Een factor 25 maal het volume eind 2009 (22 MWp). En er zal nog heel veel op gaan volgen, gezien de enorme SDE subsidie portfolio's die er op het vlak van zonnestroom al eerder zijn beschikt door RVO. Verhevigd door de nu al bekende omvangrijke (record) toevoeging aan beschikkingen voor PV projecten in de voorjaarsronde van SDE 2017, met nog "een flink staartje te verwachten" bij deze subsidie verstrekker (al bijna 3.600 beschikte projecten bekend, analyse Polder PV hier). De tussenpozen tussen het bereiken van een nieuwe "100 MWp" grens bij de geaccumuleerde gecertificeerde PV capaciteiten worden steeds korter (afstand tussen de vertikale blauwe stippellijnen in de grafiek).

CertiQ

data - vergelijking met vorig jaar

Aardig is om de grote versnellingsfase waar de CertiQ cijfers zich in

bevinden bij zonnestroom te toetsen aan enkele cijfers van vorig jaar.

In de herziene jaar rapportages van CertiQ is voor eind 2016

t.o.v. eind 2015 een bijgestelde jaar groei vastgesteld van 12.989-11.585

= 1.404 nieuwe gecertificeerde PV installaties met een gezamenlijk (nieuw)

vermogen van 426-234 = 192 MWp (gemiddelde: 137 kWp per installatie).

Als we de gemiddelde groei cijfers voor januari tm. juli 2017

daarnaast zetten (voorlopige cijfers: 194 netto nieuwe installaties

cq. 22,7 MWp/mnd, systeemgemiddelde plm. 117 kWp), zou je extrapolerend

op een kalenderjaar volume van zo'n 2.328 installaties met een gezamelijke

capaciteit van ruim 272 MWp kunnen uitkomen. Dat zou een jaargroei van

66% bij de aantallen nieuwe projecten, en 42% bij de capaciteit betekenen.

Dat zijn op zich al zeer forse groeicijfers. Echter, meestal worden

de data die in de maandrapportages voorkomen later behoorlijk omhoog

bijgesteld. Dus de groei t.o.v. 2016 zou beslist nog wel fors hoger

kunnen gaan uitpakken. Daarvoor moeten we echter wachten op de revisie

van de cijfers over 2017, die we pas medio 2018 gaan vernemen (eerste

cijfers begin 2018).

Aandeel

CertiQ t.o.v. "CBS totale PV capaciteit" sterk gegroeid sedert

2014

Als we de huidige PV-capaciteit bij CertiQ afzetten tegen de - m.i.

conservatieve - inschatting van het totaal geaccumuleerde zonnestroom

genererende vermogen in heel Nederland volgens de laatste rapportage

van En-Tran-Ce (overzicht

rapportages, juli 2017: 2.340 MWp), zou er bij de TenneT dochter

eind van die maand dus ongeveer 24% van die nationale

capaciteit daar bekend staan als "gecertificeerd vermogen".

Als we december 2014 als ijkpunt van vóór de versnelling

bij CertiQ gebruiken (118,6 MWp volgens gereviseerd

jaar rapport 2014, wat 4,6% hoger ligt dan de 113,4 MWp in de eerder

gepubliceerde, "voorlopige" december rapportage voor dat jaar),

en het CBS cijfer ernaast leggen (1.048 MWp, zie grafiek in mijn laatste

artikel over CBS stats), komen we voor dat jaar op een verhouding

van slechts ruim 11% uit! Ergo: medio 2017, 2 en een

half jaar later, is dat aandeel van CertiQ capaciteit bij zonnestroom

meer dan verdubbeld. Een trend die waarschijnlijk gaat

doorzetten, als de residentiële markt "relatief matig"

groeit / blijft groeien, en de (grote) projecten markt daarentegen versneld

groter zal gaan worden - meestal met SDE "plus" beschikkingen

op zak.

Systeemgemiddelde

capaciteit

Met de blijvend forse groei van de accumulatie van (gecertificeerde)

zonnestroom capaciteit, blijft ook de gemiddelde projectgrootte groeien

in de cijfers van CertiQ. In de juli rapportage was zowel het (netto)

aantal nieuwe projecten hoog, alsmede de toegevoegde (netto) capaciteit.

Een trend die de laatste maanden al eerder was te zien. Hierdoor is

de toename van het systeemgemiddelde relatief bescheiden. Ze nam echter

nog steeds toe, van 39,6 kWp (eind juni) naar 40,2 kWp

gemiddeld voor alle eind juli bij CertiQ bekende (grotendeels SDE-gesubsidieerde)

projecten. Dit is een factor 6,9 maal het gemiddelde begin 2010. En

is al een factor 2,7 maal zo hoog dan de minimum omvang waarvoor een

SDE "+" project sedert SDE 2011 (volgens wettelijk voorschrift)

wordt geaccepteerd door RVO (15 kWp, blauwe stippellijn).

De gemiddelde systeemgrootte van de netto toevoegingen in de juli rapportage lag op een hoger niveau, bijna 56 kWp. Wat een stuk lager ligt dan het systeemgemiddelde van de netto toevoegingen in juni (104 kWp). Kennelijk had het "record" volume van het nieuw toegevoegde aantal PV projecten in juli een gemiddeld wat lagere systeemgrootte dan in de voorgaande maand.

Dat het in de grafiek getoonde gemiddelde voor alle geaccumuleerde projecten bij elkaar een stuk lager ligt dan bij de maandelijkse toevoegingen, komt door het blijvend drukkende effect van de duizenden kleine residentiële PV installaties uit de eerste 3 SDE regelingen (vaak met een omvang van maar een paar kWp per stuk). De verwachting is, dat dit "drukkende effect" op het totale systeemgemiddelde nog lang zal aanhouden gezien hun volume. Pas als er véél, en ook zeer grote nieuwe SDE projecten gaan instromen bij CertiQ, zal dat effect (deels) worden opgeheven. Daarbij niet vergeten dat de duizenden kleine residentiële installaties ook voor 15 jaar een SDE (2008-2010) beschikking hebben.

Productie record in mei, stabilisatie in juni

Voor de huidige update heb ik - inderdaad - voor de zoveelste maal, de linker Y-as voor geaccumuleerde gecertificeerde PV capaciteit moeten aanpassen, zo hard gaat het met de evolutie van de volumes. In juni 2017, het nu laatst bekende cijfer bij CertiQ, is daarnaast een wederom zeer hoog volume van maar liefst 63,1 GWh aan Garanties van Oorsprong door CertiQ aangemaakt. Wat slechts iets lager ligt dan het record volume in mei (64,5 GWh), wat 28% hoger ligt dan het volume in het april rapport van 2017 (50,2 GWh). Deze resultaten vindt u terug in de blauwe curve (referentie: rechter Y-as). De accumulatie van de (gecertificeerde) PV capaciteit (magenta curve) is terug te vinden op de linker Y-as. Daarbij horen de rode 100 MWp interval lijnen. De "winterdip" van 2016-2017 ligt alweer een stuk hoger dan die van 2015-2016, vanwege forse tussentijdse groei van de gecertificeerde PV capaciteit, en de meer-productie van die nieuwe installaties bovenop de output van de al bestaande projecten. Let op dat de volumes achteraf nog aangepast kunnen gaan worden, dus de vorm van de curve kan nog enigszins gaan wijzigen (in ieder geval: een gladder verloop krijgen).

De genoemde record mei productie (tot nog toe "geteld"), 64,5 GWh in een maand tijd, is het equivalent van het gemiddelde maandelijkse stroom-verbruik van grofweg 260.000 gemiddelde Nederlandse huishoudens (2.980 kWh/HH.jr anno 2015 volgens StatLine van CBS). Uiteraard is het gecertificeerde volume slechts een blijvend klein onderdeel van de totale, onbekende Nederlandse zonnestroom productie. Die mogelijk (maximaal) het vijf-voudige van de productie bekend bij CertiQ zou kunnen omvatten, dus het equivalent van het (elektra) verbruik van 1,3 miljoen Nederlandse huishoudens ...

Landelijke

zonnestroom productie - berekend

Voor het - zeer conservatief berekende (!) - nationale zonnestroom

dagproductie record op de Energieopwek.nl

site van 1 juni verwijs ik naar de korte bijdrage in de bespreking van

een vorig

maandrapport (1.527 megawatt PV output rond middaguur volgens laatste

data Energieopwek.nl). Sindsdien heb ik nog geen hogere dagproductie

waarde voor (conservatief berekende) PV capaciteit gezien op die nog

niet zo lang in de lucht zijnde website. Het lijkt niet zeer waarschijnlijk

(doch niet onmogelijk) dat in de door de bank genomen warme zomermaanden

juli en augustus nog een hoger niveau behaald zou kunnen worden (vanwege

de "negatieve temperatuur coëfficiënt" van de grotendeels

in Nederland opgestelde kristallijne PV modules). Wel is er een nieuw

"totaal output record windstroom + zonnestroom + elektra opgewekt

via biogas" in de grafieken terug te vinden, en wel op 3 augustus

jl. (totaal max. 5.075 megawatt vermogen, na 4 uur 's middags, toen

het zeer hard waaide bij zeer zonnig weer).

De berekeningen van het Groningse onderzoeks-instituut En-Tran-Ce zijn gebaseerd op o.a. aannames over de opgestelde capaciteit in ons land, zeker wat het opgestelde PV vermogen betreft. M.i. zijn deze aannames conservatief, zoals reeds in de bespreking van het voorgaande maandrapport door mij geventileerd.

De (conservatieve) berekeningen van En-Tran-Ce laten voor de maand juli 2017 een zonnestroom productie van (minimaal) 0,3 TWh zien, voor heel Nederland. Dat zou volgens hun eigen berekeningen 35% hoger liggen dan het niveau in juli 2016. De werkelijke productie zal uiteraard hoger hebben gelegen (er staat meer capaciteit dan En-Tran-Ce suggereert). Maar genoemde 0,3 TWh is dus al een factor 4,7 maal de 64,5 GWh aan GvO's die (tot nog toe bekend / gepubliceerd) door CertiQ zijn afgegeven voor de bij hen bekende gecertificeerde PV installaties in de "record" maand mei.

Data: CertiQ maandrapportages (maandelijkse analyse updates door Polder PV) en Energieopwek.nl (landelijk berekend voor Energieakkoord)

^ TOP |

1 augustus 2017: Zonnestroom productie eerste 7 maanden Polder PV. De eerste 7 maanden met een groot deel van de zomer zijn achter de rug. Tijd voor een productie update van de eigen zonnepanelen.

Omdat wij tm. 2 juli op vakantie waren, heb ik de meterstanden rond de maandwisseling (lees: meterstand bij start zonsopkomst op 1 juli) moeten reconstrueren uit mijn wel bekende meet data. Ik heb daartoe de meterstanden van eind 9 juni (vlak voor vertrek vakantie) genomen van alle omvormers. De productie tot en met 2 juli bepaald voor elke omvormer. De instralinsgdata van KNMI voor meetstation Voorschoten ("vlak om de hoek") opgeteld over diezelfde periode (J/cm²). Het procentuele aandeel wat in het ontbrekende deel voor juni en de twee missende eerste dagen in juli moet zijn gevallen, afgeleid. En deze percentages toegepast op de werkelijk gemeten producties in de vakantie periode, om de maandelijkse output te kunnen bepalen. Natuurlijk is dit een aanname, maar omdat het maar om slechts 2 niet gemeten dagen in juli gaat, voordat er weer een meting gedaan kon worden, en instraling en productie bij een verder probleemloos functionerende PV installatie gelijk zullen opgaan, is deze redelijk nauwkeurig. Polder PV bezit met zijn zeer oude PV systeem helaas niet over een continu logging systeem (met lange historie om te kunnen cross-checken met wel gemeten historische data). En moet het derhalve met de dagwaarden doen die (bijna altijd, vlak voor zonsondergang, of zodra de omvormers aanschakelen bij zonsopkomst), worden uitgelezen. De maandwissel waarden worden per definitie altijd uitgelezen. Alleen bij sporadisch optredende "eventualiteiten" (niet aanwezig tijdens maandwissel bij vakanties), moet ik dus zo'n reken excercitie doen om een "verantwoord" maand staatje te kunnen laten zien.

We zien meteen aan bovenstaande grafiek, die de productie van het langjarig aanwezige "kernsysteem" (1,02 kWp) weergeeft, dat juni en juli 2017 zo'n beetje een "flat-line" vertonen t.o.v. de maandproductie in mei. En dat de productie in deze twee "zomerse" maanden zelfs net als in mei iets onder het langjarige maandgemiddelde (zwarte curve) is komen te liggen. Juli was weliswaar erg nat volgens het KNMI, maar juni was, ondanks dat het "de warmste juni in ruim een eeuw" was, qua instraling beslist een beste maand. Wat uiteraard gerelateerd is aan de te verwachten zonnestroom productie. Temperatuur effecten zullen een optimale output hebben "beperkt", maar vanwege de lange daglengtes blijft de maandproductie ook in de zomer zoals gebruikelijk - zeer - hoog. De verschillen tussen juni en juli zijn uiteindelijk, alle positieve en negatieve effecten bij elkaar nemend, relatief gering gebleken in 2017. Dit in grote tegenstelling tot vorig jaar, toen juni "volslagen in het water was gevallen", en die maand ook de verschrikkelijke megahagel storm woedde, die nog steeds na blijft "zingen" bij talloze agrariërs met slecht verzekerde grote PV installaties in de rampzone in ZO Brabant en noord / midden Limburg. Ter referentie heb ik in bovenstaande diagram ook nog de curve voor 2015 weergegeven (voor de duidelijkheid zonder bijbehorende getallen). Om de verschillen tussen individuele jaren aan te geven. Voor alle kalenderjaren in een grafiek, met nog veel aanzienlijker verschillen in sommige maanden, zie het bijgewerkte exemplaar op de "highlights" pagina.

Afgezien van de sterk afwijkende eerste drie maanden van het jaar, blijkt 2017 tot nog toe "relatief dicht in de buurt" van de langjarige gemiddelde maand opbrengsten te liggen. We zullen moeten afwachten wat de rest van het jaar gaat brengen.

In deze tweede grafiek de "kalenderjaar productie" van het langjarige kern-systeem van 1,02 kWp van Polder PV, tot en met de laatst bekende maand. In dit geval dus juli. Ergo: weergegeven zijn de cumulatieve producties van januari tot en met juli in de getoonde kalenderjaren, in kWh. De eerste twee jaren (2000-2001) zijn niet representatief omdat er toen nog maar 4 panelen in ons start-up systeem zaten (tm. oktober 2001). 2002 tot en met 2017 is representatief. De dip in 2005 werd veroorzaakt door een lange periode van enkele omvormer defecten, toen die nog buiten onder de panelen hingen. Na enige tijd werd onder langdurig aandringen onze installatie door het energiebedrijf compleet gerenoveerd, en hangen al onze micro-inverters sedert mei 2005 binnen in huis, vrijwel zonder structurele problemen. 2012 was bij ons een zeer matig jaar, vooral door tegenvallende opbrengsten in maart, april, en juni (maanden die normaliter een vrij hoge impact op de cumulatieve opbrengsten hebben).

Het langjarige gemiddelde over de "representatieve jaren" 2002-2017 is 628 kWh in januari tm. juli (oranje kolom achteraan en streepjes-lijn). U ziet dat, na het ook al tegenvallende jaar 2016 (met name door de record lage productie in "verzopen juni" dat jaar, 604 kWh), 2017 met haar 623 kWh, minder dan 1% onder het langjarige gemiddelde, prima meekomt. Uiteraard zijn er diverse jaren met hogere cumulaties in de periode januari tm. juli, waarvan 6 bovengemiddeld. Het "unieke" zonlicht-rijke jaar 2003 blijft alle andere jaren naar de prullenbak verwijzen. De toen al behaalde cumulatie van 723 kWh, 15% hoger dan het langjarige gemiddelde, zou dat jaar niet meer afstaan. En de vraag is of we "ooit" (in ons extreem beperkte tijd-horizon) nog zo'n record jaar zullen terugzien. De meeste medelanders met PV installaties hebben 2003 niet meegemaakt met een werkend systeem, omdat we toen nog maar een bescheiden volume aan zonnestroom installaties hadden (CBS eind 2003 46 MWp, voorlopig 1e EOY cijfer voor 2016 2.040 MWp, een factor 44 maal zo veel). Polder PV heeft dat jaar uiteraard wel compleet, met productie records uit zijn zonnestroom installatie, met genoegen "doorleefd".

In deze laatste afbeelding de (gereconstrueerde) maandelijkse specifieke opbrengsten per deelgroep in onze complete PV installatie (totale capaciteit ruim 1,3 kWp). In het linkerblok juni, en rechts juli 2017. Ook al moet hier een waarschuwing bij, dat het om gereconstrueerde producties gaat vanwege de interpolatie voor begin juli (zie ook uitleg bovenaan dit artikel), zullen de "werkelijke" producties tussen de maanden onderling weinig van de getoonde cijfers afwijken. Ze laten in ieder geval zien dat voor alle deelgroepen de resultaten opmerkelijk vergelijkbaar zijn in deze 2 zomer maanden: juni en juli hadden ongeveer gelijke opbrengsten. De "best performers" gerelateerd aan de opgestelde capaciteit blijven de laatst aan het systeem toegevoegde "50 Wp" Kyocera modules (129 kWh/kWp in juni, 125 kWh/kWp in juli). De "slechtst presterende" paneel groep blijft de in de tweede ("achterste") rij staande deelgroep met 4 panelen à 108 Wp (specifieke opbrengsten 114 resp. 115 kWh/kWp in juni/juli). Zoals vaker gesteld, maak ik me niet druk om dat relatief geringe verschil met de andere deelgroepen. We produceren op jaarbasis toch wat meer zonnestroom dan we in huis gebruiken. En ik heb wel betere dingen te doen dan een paar kilowattuurtjes proberen extra uit het systeem te persen dan "nodig" is.

Tijdens onze vakantie is onze Ferrarismeter weer aardig wat kilowattuurtjes terug gedraaid, daarbij volautomatisch de stroomvoorziening bij de buren fysiek, zonder "garanties van oorsprong" te hoeven verrekenen, vergroenend. Begin augustus staat de enkel tarief meter alweer 284 kWh lager dan begin dit jaar...

Data: langjarige monitoring data Polder PV sedert maart 2000

^ TOP |

19 juli 2017: Nieuwe poging tot afschatting aantal PV installaties Nederland, met input data Enexis. Met een nieuwe berekening komt Polder PV op ruim een half miljoen adressen met zonnepanelen in Nederland in mei dit jaar.

In het voorgaande artikel presenteerde ik gedetailleerde nieuwe data over de PV volumes achter kleinverbruik (KVB) aansluitingen bij netbeheerder Enexis. Daaruit volgde o.a. een berekend aantal van 181.573 PV "KVB" installaties, mogelijk begin mei dit jaar. Na communicatie uitwisseling met de persvoorlichter van Enexis toonde deze een actuele stand van zaken voor mei, met 181.829 "gebouwen met zonnepanelen". Wat gezien de toelichting bij de "Open Data" van de netbeheerder kleinverbruik aansluitingen blijkt te betreffen (zie "nagekomen" onder voornoemd artikel). We gaan met dit getal verder rekenen, in een poging om tot een nieuwe grove afschatting te komen voor het totale aantal PV "adressen" in heel Nederland. Daar worden namelijk nogal verwarrende, en zeer speculatieve cijfers over gepubliceerd. Ik houd ook al jaren een zeer persoonlijke berekening bij over mogelijke aantallen adressen, om dergelijke claims te checken, en kwam altijd tot veel hogere cijfers. We gaan nu dus via een "andere route" een nieuwe poging doen op basis van harde, door Enexis gepubliceerde informatie.

Groei

2016 - peildatum 2017 Enexis

Status vlg. persvoorlichter Enexis: 181.829 "KVB" installaties

bij Enexis. In het aparte data portal waren eerste cijfers voor de

nieuwe volumes voor 2017 bekend gemaakt, waaruit ik kon afleiden,

dat er dit jaar al (minimaal) zo'n 18.564 projecten achter een KVB

aansluiting zijn bijgekomen bij deze netbeheerder.

Hierbij moet nog het volume aan PV projecten achter een grootverbruik aansluiting, "GVB", worden geteld. Zoals in het vorige artikel geschetst, is er in het projecten overzicht van Polder PV al zo'n 202 MWp aan projecten elk 60 kWp of groter geïdentificeerd als staand in het netgebied van Enexis (inclusief van Alliander overgenomen Endinet in Eindhoven). Dat volume is verdeeld over 1.925 deelprojecten, waarvan er inmiddels 44 zijn geïdentificeerd die zeker in 2017 zijn opgeleverd. Er zijn echter nogal wat opgeleverde GVB projecten waarvan (a) het netgebied nog niet bekend is, en (b) waarvan het jaar van netkoppeling nog ontbreekt. Derhalve zal er altijd naar boven moeten worden afgerond, om de waarschijnlijk reeds opgeleverde totalen te kunnen afschatten. Het aantal projecten in onbekend netgebied groter of gelijk aan 60 kWp is echter zeer bescheiden (paar tiental), dus dat zal verder nauwelijks verschil maken. Ook omdat het bij de grote projecten sowieso om relatief (zeer) geringe aantallen gaat t.o.v. de hoeveelheden aangesloten op KVB, zullen aanpassingen voortvloeiend uit nog niet "gekende" volumes achter GVB aansluitingen relatief weinig invloed hebben. De effecten zullen wel fors kunnen zijn als je van capaciteit, MWp, zou uitgaan, daar het meestal om grote projecten gaat.

Tellen we de "gekende" KVB en GVB volumes bij elkaar op, zouden er in Enexis netgebied rond de voorzomer van 2017 al minimaal zo'n 184.000 PV installaties kunnen staan. En er zou in 2017 al een volume van minimaal 18.600 nieuwe installaties zijn opgeleverd (KVB + GVB). Dit om de "ordegrootte" te bepalen.

Als deze aannames ongeveer kloppen, zou er tot de peildatum in mei 2017 qua (minimale) aantallen installaties grofweg een volume groei zijn geweest van [18.600 / (184.000 - 18.600)] * 100% = 11,2%.

Data Alliander

Alliander claimde in haar jaarverslag 2016, dat ze eind 144.200 "klanten

met duurzame opwek" zouden hebben, dus kennelijk (?) KVB en GVB

bij elkaar. Dat was een groei van 31% t.o.v. de status eind 2015 (109.856

stuks). Wederom wat de aantallen betreft, zal slechts een zeer kleine

fractie van dat aantal "niet PV" betreffen (windparken,

kleinschalige windturbientjes, een paar tiental biomassa projecten,

een verdwaald klein hydropower projectje), maar dat mag op het totaal

nauwelijks een naam hebben. Er zijn in Nederland volgens wind specialist

Bosch & Van Rijn momenteel weliswaar 2.338 grote(re) windturbines

opgesteld (Windstats

webpagina), maar die zijn verdeeld over grofweg zo'n 216 lokaties

(grotendeels in windparkjes). Daar zitten uiteraard ook meerdere projecten

per exploitant (lees: "potentieel klant Alliander") bij.

Bovendien staat maar een beperkt deel ervan in het netgebied van Alliander

(grotendeels in Friesland en Noord-Holland). Dus ook hiervoor geldt:

de aantallen windturbines / parkjes / wind klanten bij Alliander zullen

zeer beperkt zijn t.o.v. het enorme aantal PV "klanten".

We ronden derhalve naar beneden af op "144.000" PV projecten

totaal bij Alliander, voor status eind 2016.

Als we bovengenoemde berekende 11,2% volume groei (aantallen) bij Enexis ook van toepassing verklaren op de aanwas bij grote zus Alliander, zou de grootste netbeheerder rond mei 2017 zo'n (144.000 + 0,112 * 144.000 =) 160.128, afgerond 160.000 PV installaties kunnen hebben staan. Dit lijkt echter een fors understatement, omdat het verzorgingsgebied van Alliander veel meer verstedelijkt gebied omvat dan dat van Enexis (groot deel Zuid-Holland, Noord-Holland, Gelderland, hard gegroeide "nieuwe" steden in Flevoland). En verwacht mag worden dat de impact van de aantallen, en dus ook het groeipercentage daarvan hoger zal liggen dan bij Enexis. Het zou ook vreemd zijn dat Alliander, met 11% meer elektra aansluitingen, slechts 87% van het aantal PV projecten zou hebben wat in Enexis gebied zou zijn opgesteld (hierboven afgeschat op minimaal 184.000). Er zijn wel meer vraagtekens rond andere cijfers van Alliander, waar ik later nog op hoop terug te komen.

Wat natuurlijk wel al duidelijk wordt is, dat beide grootste netbeheerders bij elkaar zeker al minimaal 344.000 PV installaties zouden moeten hebben rond mei 2017. Waarschijnlijk zelfs (fors) meer. Alleen al deze 2 (grootste) netbeheerders hebben een volume wat hoger ligt dan het (verouderde) totaal aantal adressen met PV voor heel Nederland wat nu al heel lang in het verzameldossier van Klimaatmonitor staat van Rijkswaterstaat, voor eind 2015 (334.213 adressen / lokaties met PV).

Alleen

met Enexis data verder rekenen

Omdat we de werkelijke groeicijfers van de aantallen installaties

bij Alliander in het huidige jaar 2017 (nog) niet kennen, is een verdere

berekening met beide netgebieden bij elkaar*

weliswaar verleidelijk, maar nogal tricky, gezien de mogelijke verschillen

in groei in het residentiële segment. Derhalve gaan we voorlopig

alleen uit van het scenario op basis van de door Enexis gepubliceerde

cijfers.

* Gezamenlijk hadden Enexis en Liander 2.647.300 + 2.938.787 = 5.586.087 elektra aansluitingen eind 2016. Dat is 68,9% van het totaal van 8.102.109 stuks in NL (ECN Energie Trends Rapport 2016, p. 65).

Enexis heeft met haar ruim 2,6 miljoen elektra aansluitingen, een aandeel van bijna een derde, 33%, op het totaal van ruim 8,1 miljoen stuks in ons land. Als we er van zouden uitgaan, dat dit volume een "representatief" aantal zonnestroom genererende installaties bevat, wat over het hele land bezien vergelijkbaar zou zijn t.o.v. het aantal elektra aansluitingen in het betreffende netgebied, zou de hierboven berekende "minimaal 184.000 PV projecten bij Enexis" resulteren in grofweg zo'n 557 en een half duizend PV projecten ("adressen") in heel Nederland. Dit lijkt veel, maar het komt in de buurt van een geheel ander soort berekening die ik op aanvraag van Edwin Koot van Solar Plaza medio mei heb gedaan, zoals de volgende screendump (laatste stukje uit een spreadsheet) toont.