zontwikkelingen

"oud"

| |

|

||||||||

|

zontwikkelingen

"oud" |

|||||||||

|

|

actueel

159

158

157

156 155

154

153

152 151

150-141

140-131

130-121

120-111 110-101

|

18 februari 2019: Status update "officiële" stand van zaken realisaties SDE regelingen voor zonne-energie (RVO, 7 januari 2019) I - record toevoeging, 13 beschikkingen Tata Steel project †

Kort geleden werd een korte kwartaal update door RVO gepubliceerd over de capaciteits-uitbouw van projecten die gebruik maken van energie uit hernieuwbare bronnen, en die 1 (of meer) SDE beschikking(en) hebben ontvangen. Voor een analyse, zie het artikel van 29 januari jl. Inmiddels is er weer een nieuwe detail update uitgebracht, waarmee ook een uitgebreidere bespreking mogelijk is. Polder PV doet dit als vanouds voor alle afzonderlijke SDE regelingen, de overgebleven projecten met SDE beschikking(en), de realisaties volgens RVO, maar ook de in een later stadium uitgevallen projecten. Kort wordt ingegaan op de status in Polder PV's projecten overzicht.

Dit artikel behandelt in ieder geval de status update voor zonnestroom (en, kort, thermische zonne-energie), gedateerd 7 januari 2019. Een analyse van recente uitgebreide updates vindt u onder 13 december 2018, 12 juli 2018, 19 april 2018, 13 februari 2018, en voor 2017 onder 18 november, 4 september, 31 augustus, en 31 mei 2017.

In deze meest recente update is bij de opgeleverde capaciteit, als "officieel" SDE beschikt zonnestroom volume opgeleverd door RVO een volume van 1.368,1 MWp (4 okt. 2018: 1.124 MWp), verdeeld over 15.136 projecten. Dat aantal was in de voorlopig cijfers gepubliceerd eind januari nog niet bekend, op 4 okt. 2018 was het volume nog 14.675 projecten. De realisatie van SDE 2014 was op 7 januari 2019 ruim 71% van de oorspronkelijke aantallen beschikkingen (2.116 gerealiseerde projecten, oorspronkelijk beschikt 2.973), en bijna 63% bij de beschikte capaciteit (551,5 MWp, oorspronkelijk beschikt 882,6 MWp). En is daarbij wat relatieve invulling betreft de tot nog toe succesvolste SDE "+" regeling gebleven (voor de aantallen opgeleverde projecten is het ook de succesvolste regeling geworden in de update gepubliceerd 19 april 2018). Er is, tm. de hier besproken RVO update, in totaal al 785 MWp aan beschikte SDE capaciteit, verdeeld over 9.051 projecten, voor zonnestroom verloren gegaan om diverse redenen. Daarnaast staan er nog 11.313 projecten met SDE subsidie beschikkingen open (vanaf SDE 2014), met een gezamenlijke, beschikte capaciteit van 6,13 GWp. Voor SDE 2014 staat nog een volume van bijna 33 MWp open.

Gelieve voornoemde artikelen te raadplegen voor achtergronden van de getoonde data. In het huidige artikel presenteer ik zoveel mogelijk de harde, actuele, "officiële" cijfers, mijn commentaar, en interpretaties.

Update van de grafiek in de eerdere presentatie van 29 januari 2019, die was gebaseerd op de afgeronde cijfers weergegeven in de verkorte SDE update van RVO. De data in deze nieuwe grafiek zijn "bijna identiek" op een paar licht afwijkende uitzonderingen na. Ik heb voor het huidige overzicht wederom de fysieke optelling genomen van de beschikte volumes (!) van alle gerealiseerde projecten in de volledige, recent gepubliceerde spreadsheet van RVO. Bovendien is nu de officiële update datum (7 jan. 2019) gebruikt op de X-as, voor de laatst toegevoegde kolom, rechts. Bovenaan de kolommen beginnen inmiddels de volumes aan gerealiseerde PV beschikkingen uit de SDE 2016 najaar- en SDE 2017 voorjaars- rondes al een behoorlijke omvang te krijgen (in deze laatste update 304 MWp, resp. 228 MWp). En is ook voor SDE 2017 ronde II inmiddels al een "zichtbaar" volume aan realisaties ontstaan (51 MWp). Tot slot is op deze peildatum nog maar een zeer kleine hoeveelheid, zo'n 4.841 kWp, afgerond op 5 MWp aan (33) beschikkingen, voor de voorjaars-ronde van SDE 2018, reeds als gerealiseerd bekend bij RVO (met "ja vinkje" in hun lijsten), helemaal bovenaan de rechter kolom gestapeld. Opvallend is dat het met realisaties uit de beschikte volumes voor de voorjaars-ronde van SDE 2016 niet zo heel hard is gegaan. In de huidige update geaccumuleerd 89 MWp beschikt gerealiseerd, dat was in de vorige update van 4 okt. 2018 slechts 7 MWp minder. SDE 2015 is op bijna 8 MWp gekomen, en heeft nog maar ruim een halve MWp verdeeld over 7 nog niet ingevulde beschikkingen staan. Zelfs bij realisatie zal daar dus niet veel verandering in komen, het totale volume blijft marginaal t.o.v. de latere jaargangen.

Sedert de voorlaatste uitgebreide update van oktober 2018 (1.124 MWp) is er weer een fors volume aan capaciteit bijgekomen. Achtereenvolgens waren die nieuwe volumes in 2017 50 MWp (jan.-apr.), 49 MWp (apr.-juli), 72 MWp (juli-okt.), 69 MWp (okt. 2017-jan. 2018), 133 MWp (jan.-apr. 2018), 122 MWp in de korte periode apr. - juni 2018), resp. 235 MWp (juni - okt. 2018). In de laatste update (tm. 7 januari 2019) kwam er een record volume van maar liefst 244 MWp gerealiseerde capaciteit aan SDE beschikkingen bij, in een korter tijds-bestek. Daarmee is niet alleen in absolute zin wederom een record gebroken. Want als we terug rekenen naar het aantal dagen tussen de peildata, lag dat tempo in de oktober 2018 update nog op gemiddeld 1.990 kWp/dag sedert de daar aan vooraf gaande versie (wat al een record was). In de laatste periode, tussen 4 oktober 2018 en 7 januari 2019, is het zelfs 2.569 kWp gemiddeld per dag geworden. Dus ook een nieuw, "relatief" record. Deze ruim 2,5 MWp gemiddeld per dag aan opgeleverde SDE projecten (volgens beschikte volumes), moet u dan dus als minimaal project volume zien, bovenop andere realisaties bij projecten die andere incentives kennen (zoals EIA, EDS, MIA / Vamil, etc.), of zelfs helemaal geen subsidies. Zoals vaak bij nieuwbouw projecten, waarin eventuele PV daken in de bouwsom worden meegenomen. Dit nog exclusief de ook nog steeds booming residentiële markt, inclusief de grote portfolio's die bij de huur corporaties worden uitgerold (volumes: qua toegevoegde MWp-en onbekend, maar groot).

Alles bij elkaar opgeteld is er inmiddels voor een beschikt volume van 1.368,1 MWp aan "officieel gerealiseerde" PV-projecten (met "ja vinkje" in de gepubliceerde lijst) bekend bij RVO, die een (of meer) SDE beschikking(en) hebben. Zoals te zien bovenaan de laatste kolom.

SDE

2014 blijvend kampioen

Het grootste deel van al deze realisaties blijft vooralsnog afkomstig

van de implementatie van de tot nog toe meest succesvolle SDE

2014 regeling (blauwe

kolom segmenten en getallen), waarvan de "officiële

realisatie" is gestegen van 335 MWp (3 juli 2017 update)

via 377 MWp (12 okt. 2017), 410 MWp (4 jan. 2018), 456 MWp (3

april 2018), 520 MWp (8 juni 2018), tot 552 MWp (4 oktober 2018).

In de laatste update is er echter, ondanks een toevoeging van

21 nieuwe project realisaties, juist 2,8 MWp verloren gegaan bij

de beschikte capaciteiten (!), met een netto eind effect van ruim

551 MWp "gerealiseerde beschikkingen".

Dit kán betekenen, dat er 1 of meer bestaande projecten

met zo'n SDE 2014 beschikking zijn vernietigd door bijvoorbeeld

brand, of zijn verdwenen door een andere oorzaak (afgebroken wegens

faillissement, bijvoorbeeld). Maar het kan ook het gevolg zijn

van de door mij al meermalen gesignaleerde, altijd neerwaartse

bijstellingen van bestaande beschikkingen, in opeenvolgende lijsten

van RVO. Immers: project realisaties zijn bijna nooit even groot

als het beschikte volume. En in sommige (beslist niet alle !)

gevallen, wordt dan ook later een beschikking neerwaarts aangepast

door RVO, kennelijk als de opgeleverde capaciteit bij het agentschap

kenbaar wordt gemaakt. Afgezien van deze frequent voorkomende

administratieve wijzigingen van historische beschikkingen, is,

aan het in elkaar storten van de progressie bij de invulling van

de SDE 2014 beschikkingen, duidelijk te zien dat de SDE 2014 "op

haar eind loopt". Er staan in de laatste update nog slechts

33 beschikkingen klaar, met een gezamenlijke capaciteit van bijna

33 MWp (gemiddeld plm. 997 kWp per beschikking), die mogelijk

middels een verlenging alsnog gerealiseerd zouden kunnen gaan

worden. In komende updates zullen we zien wat daarvan daadwerkelijk

nog opgeleverd gaat worden. Er zitten volgens RVO 4 "veldopstellingen"

bij, waarvan er 1 beslist al - netgekoppeld - is opgeleverd, van

een ander netkoppeling nog onzeker is (wel al lang gebouwd), 1

nog in bouw is, en van een vierde project de toekenning "veldopstelling"

door RVO mogelijk niet geheel terecht is (betreft "droogloop"

voor passagiers van luchthaven Eelde die kennelijk niet nat

mogen regenen ...).

Genoemd volume van ruim 551 MWp ("gerealiseerd beschikt") voor SDE 2014 was op de laatst bekende peildatum dus 40% van het totale "officieel gerealiseerde SDE volume" wat toen werd bereikt (1.368 MWp). Dat aandeel op het totaal is alweer fors lager lager dan de 49% in de update van oktober 2018. Wat aangeeft, dat de progressie van de op SDE 2014 volgende SDE "+" regelingen, met name de 4 SDE 2016 en SDE 2017 rondes, en SDE 2018 I, veel harder gaat. Wat logisch is, want daar zitten nog zeer grote volumes aan beschikkingen in. Maar liefst bijna 6,1 GWp aan door RVO toegekende, overgebleven capaciteit.

Wat de inmiddels gerealiseerde (beschikte) capaciteit betreft, is op de peildatum begin januari dit jaar 62,5% van de oorspronkelijk beschikte hoeveelheid van bijna 883 MWp voor SDE 2014 nu daadwerkelijk geïmplementeerd. Dat percentage lag nog op 58,9% in de update van 4 oktober 2018. Dat het, ondanks alle problemen bij de uitvoering, toch al zo ver heeft kunnen komen was niet de verwachting van diverse spelers op de zonnestroom markt. De voorheen "succesvolste" SDE "+" regeling, SDE 2013 bleef bij de capaciteit invulling steken op 44,7%. Als we de qua volume weinig voorstellende SDE 2015 even terzijde schuiven (70,5% realisatie, met maar 7,8 MWp), is inmiddels de voorjaars-ronde van SDE 2016 goed op weg. Met inmiddels al bijna 50% van het oorspronkelijk toegekende volume gerealiseerd (bijna 89 MWp).

Voor alle andere absolute en relatieve prestaties per SDE resp. SDE "+" regeling, zie de tabel verderop.

Polder

PV cijfers SDE / SDE "+" realisaties

Mijn huidige projecten sheet, met inmiddels ver over

de 7.500 gerealiseerde (single-site) PV projecten en nog wat multi-sites

en "categorie onbekend" (voor details iets oudere versie,

zie analyse),

heeft momenteel een omvang van ruim 3.600 project sites met elk

een volume >=15 kWp met SDE beschikking. Dat is goed voor een

daadwerkelijk gerealiseerde capaciteit van bijna 1,7

GWp aan SDE beschikte projecten. Dat ligt dus alweer fors boven

het volume wat RVO nu als "gerealiseerde beschikkingen"

opgeeft voor begin 2019. Maar er is inmiddels uiteraard weer veel

bijgekomen, dus ik zal nog steeds het nodige aan volume (wat al

is gerealiseerd) aan SDE beschikte projecten missen. Een substantieel

daarvan zal kleinere projecten betreffen, die makkelijk over het

hoofd worden gezien, waar niets meer over wordt gepubliceerd in

de (sociale) media, en/of waar ik nog geen tijd voor heb gehad

om die in de projecten sheet op te nemen.

Als we echter alle SDE beschikkingen tot 15 kWp met een "ja vinkje" in de huidige RVO lijst verwijderen (er van uitgaande, dat het overgrote merendeel puur residentiële projecten betreft uit de eerste 3 SDE regelingen), houden we inmiddels, ook rekening houdend met - bescheiden - historische uitval van beschikte projecten in deze kleine categorie, nog maar 5.847 gerealiseerde projecten met SDE beschikking over, met een totaal volume van 1.339 MWp volgens het agentschap. Ik zit dus, anderhalve maand later, wel al zo'n kwart boven het gerealiseerde volume bekend bij RVO op peildatum 7 januari dit jaar, wat SDE beschikte projecten betreft, met beschikkingen vanaf 15 kWp per stuk.

RVO

cijfers lopen echter fors achter op realiteit bij CertiQ

RVO loopt sowieso ook "achter bij de realiteit", nog

even afgezien van het feit dat hun laatste peildatum alweer van

anderhalve maand geleden is. Er is altijd administratieve vertraging

tussen de fysieke oplevering van een project en "het ja vinkje"

in hun SDE dossier. Die vertraging kan fors oplopen, en is met

het verschijnen van zo'n relatief "oude" update alleen

maar groter geworden. Dit laat een vergelijking zien met recent

bekend geworden cijfers van CertiQ, waar inmiddels, met name wat

de capaciteiten betreft, bijna alleen nog maar SDE gesubsidieerde

PV projecten zijn opgenomen (vrijwel alle oude projecten met MEP

subsidies zullen inmiddels zijn verdwenen uit die databank). De

laatste relevante stand bij CertiQ was in het door

Polder PV besproken rapport over de maand januari 2019, waarin

al een geaccumuleerd volume van ruim 1.574 MWp werd opgevoerd

voor gecertificeerde PV capaciteit in ons land. Eind december

2018 stond er bij CertiQ nog ruim 1.523 MWp (analyse).

Dat is dus nog steeds fors hoger dan het niveau van de RVO update

voor 7 januari 2019. Ruim een week na de CertiQ update

stond er bij RVO 10% minder (beschikte SDE) capaciteit gerapporteerd

dan fysiek opgeleverd volume in de administratie van de TenneT

dochter. Het lijkt niet waarschijnlijk dat dit forse verschil

(alleen maar) kan liggen aan een groot volume gecertificeerde

PV projecten bij CertiQ wat géén SDE beschikking(en)

zou hebben. Waarschijnlijker is dat een substantieel deel daarvan

nog in de administratieve molens zit voordat het "ja"

vinkje bij RVO gezet mag gaan worden.

Afvallers

Terugkerend naar bovenstaande grafiek: bij de oudste regelingen,

SDE 2008 tm. SDE 2013 zal er niets meer bijkomen, er staan geen

beschikkingen meer "open" voor die regelingen. Wel zijn

er in recente updates nog steeds om onbekende redenen soms reeds

(lang) gerealiseerde projecten afgevallen (brand, diefstal, hagel

schade, installatie afgebroken, verhuizing / nieuwe eigenaar niet

geïnteresseerd in subsidie perikelen, andere reden?). Dat

zijn er in de huidige update wederom opvallend veel. In opsomming

hier onder weergegeven t.o.v. de update van 4 oktober 2018. Met

het aantal eerder beschikte projecten verdwenen uit de "records"

van RVO, en de daarmee gepaard gaande capaciteit die verloren

is gegaan*:

* Solar Magazine houdt in haar staatjes géén rekening met verloren gegane oude beschikkingen / realisaties, zoals eerder al bleek uit hun cijfers voor de oudere regelingen (artikel 13 dec. 2018). Ze zijn, en worden nog steeds, zoals bovenstaand overzichtje wederom laat zien, beslist ge-elimineerd uit de RVO cijfer updates !

Opvallend zijn de uitgevallen projecten bij de 3 "oude", door residentiële installaties gedomineerde SDE regelingen. Het gaat gezien de capaciteiten om zeer kleine installaties. Redenen van die uitval zijn voor specifieke gevallen niet bekend, daar is alleen maar naar te gissen.

Ditmaal is een ronduit opmerkelijk (zeer) groot volume afgevallen in de eerste SDE ronde voor 2017, maar liefst bijna 127 MWp verdeeld over 427 beschikkingen! Dat zijn uitval percentages van maar liefst ruim 20% voor de aantallen, en ruim 9% voor de (oorspronkelijk) beschikte capaciteit ! Hier was eerder al voor gewaarschuwd, door Siebe Schootstra op Twitter (m.b.t. SDE 2017 en 2018, en later wederom m.b.t. SDE 2018). Dit in verband met een geclaimd slecht business model voor bedrijven met hoog eigenverbruik van via een SDE beschikking gegenereerde zonnestroom, waarvoor lagere subsidie bedragen dan voor directe net-invoeding zijn gaan gelden (rooftop projecten). Polder PV is benieuwd of deze reeds heftige aderlating nog groter zal gaan worden in latere updates. Opvallend is wel, dat voor de vergelijkbare najaars-ronde voor 2017 de uitval nog zeer bescheiden is geweest, i.t.t. de voorjaarsronde. Nog steeds ligt echter het overgebleven volume bóven de oorspronkelijk beschikte hoeveelheid (bijna 1.911 MWp), vanwege een curieuze capaciteits-verhoging in de RVO update van 4 oktober 2018 (zie onder paragraaf "Afvallers" in die update).

De massieve uitval bij SDE 2017 I is in ieder geval slecht nieuws, ook voor Den Haag. Alle moeite die voor de hier dus definitief afgevoerde projecten is gedaan, alle duur betaalde ambtelijke tijd die hiermee zinloos is verspild: dat alles is voor niets geweest...

De totale uitval bij de beschikkingen is sedert oktober 2018 gekomen op 488 stuks, met een geaccumuleerde verdwenen project capaciteit van, maar liefst, ruim 160 MWp. Dat is, wederom, een fors volume (vorige, oktober 2018 update: bijna 81 MWp verlies met 305 projecten).

Enigszins curieus is de toename van nog eens 4 projecten onder de voorjaars-ronde van SDE 2018, gepaard gaand met 538 kWp meer volume bij de totale beschikte capaciteit. Mogelijk projecten die nog net aan de streep van het toen vergeven budget van 6 miljard Euro hebben gehaald, en die om nog onduidelijke reden alsnog zijn bijgschreven in de lange projecten lijst voor die regeling bij RVO ?

Realisaties

Uiteraard zijn er ook projecten tussentijds "volgens de administratieve

definities" van RVO gerealiseerd. Sedert het oktober 2018

rapport van RVO waren dat er maar liefst 21 voor SDE 2014, wat

echter netto bezien gepaard ging met een afname van 0,28

MWp bij de capaciteit (vermoedelijk wederom vanwege neerwaartse

bijstellingen van oudere beschikkingen). Er kwam 1 klein project

bij voor de vrij weinig impact voor PV hebbende SDE 2015 (0,01

MWp), 33 voor de voorjaars-ronde van SDE 2016 (6,6 MWp), en nog

eens 118 voor de najaars-ronde (111,8 MWp). De voorjaars-ronde

van SDE 2017 gaf als "best scorende" SDE regeling op

het gebied van aantallen al 186 nieuw gerealiseerde projecten

te zien, die echter 88,7 MWp toevoegden (wat capaciteit betreft

dus fors minder dan SDE 2016 II). De najaarsronde gaf ook al een

behoorlijke hoeveelheid van 104 projecten te zien (32,6 MWp toegevoegd).

Hierbij komt ook nog een iets groter volume, voor de voorjaars-ronde

van SDE 2018, die in de huidige update volgens RVO officieel 28

project realisaties met (slechts) 4,6 MWp beschikte capaciteit

heeft opgeleverd (pas eerste 5 gerealiseerde beschikkingen onder

die regeling bekend in vorige update van oktober 2018). Dit alles

geeft een totaal van, netto, 461 nieuwe formele realisaties, met

een capaciteit van de beschikkingen die optelt tot maar liefst

244 MWp t.o.v. de oktober 2018 update. Wederom

een absolute record toevoeging, in de update van oktober 2018

werd nog bijna 235 MWp toegevoegd. Let op dat hier sedert die

voorlaatste update verloren gegane beschikkingen reeds in zijn

verdisconteerd.

Let wel bij de laatstgenoemde capaciteit (244 MWp "netto groei") op, dat dit beslist niet het fysiek gerealiseerde volume is. RVO geeft dat namelijk in de meeste gevallen niet op. Ik heb van talloze projecten met SDE subsidies fors verschillende opgeleverde capaciteiten in mijn spreadsheet staan, die soms wel tot 30% kunnen afwijken van het getal getoond in de RVO lijsten. Zowel afwijkend naar boven, als naar onder. Wel zie ik in de laatste updates van RVO af en toe correcties van eerder beschikte volumes. Kennelijk betreft het hier dan de "werkelijk opgeleverde" capaciteiten. Maar dat is vooralsnog eerder uitzondering, dan regel, gezien gedetailleerde project informatie die Polder PV op tafel heeft gekregen (via talloze bronnen). Voor de details van alle wijzigingen en "overgebleven" aantallen bij de verschillende categorieën, en de verschillende SDE regelingen, zie de volgende tabel hier onder.

Progressie bij de deel-dossiers van de SDE regelingen

Voor uitgebreide toelichting bij de (inhoud van de) tabel, zie artikel met analyse status 3 april 2017.

^^^

KLIK op plaatje voor uitvergroting

(komt in apart tabblad ter referentie, naast tabblad met tekst

artikel)

NB: deze uitgebreide tabel vervangt het "verkorte

exemplaar" gepubliceerd

op 29 januari jl. !

In deze tabel alle relevante bijgewerkte zonnestroom cijfers voor de aantallen en Megawatten voor alle (bekende) SDE regelingen, tot en met de beschikkingen voor de eerste ronde van SDE 2018 (nieuw opgenomen in overzicht). Links de oorspronkelijk beschikte volumes, in rood de actuele status van wat RVO met de huidige (detail) update nog in portfolio heeft staan, in blauw de daar uit resulterende verloren gegane hoeveelheden t.o.v. oorspronkelijk toegekend. In groen volgen de fysieke volumes, volgens administratieve normen van RVO geldende "opgeleverde" (gerealiseerde) projecten. De laatste vier kolommen betreffen de overgebleven hoeveelheden, nog in te vullen (of t.z.t. af te voeren) beschikkingen van de betreffende SDE regimes. De beschikkingen voor SDE 2018 ronde I ("voorjaars-ronde") zijn toegevoegd in de tabel. Zowel voor de aantallen als voor de beschikte capaciteit, zijn dat volumes die weliswaar hoog zijn, maar die tegelijkertijd ook fors onder de record hoeveelheden van de voorjaars-ronde van 2017 (rode kaders) liggen. Vóór die tot nog toe "historische" regeling was dat bij de aantallen SDE 2014 (2.973 projecten oorspronkelijk beschikt). En bij de beschikte capaciteit was het de najaars-ronde voor SDE 2016 (oorspronkelijk 970,7 MWp beschikt). Bij de oudere "SDE" voorgangers waren de aantallen maximaal bij SDE 2008 (8.033 oorspronkelijke beschikkingen), bij de capaciteit was het SDE 2009, die voor de twee varianten bij elkaar ("klein" resp. "groot" categorie) 29,0 MWp kreeg beschikt (rode kaders).

In oranje veldjes heb ik in het blok "overgebleven beschikte volumes" bij de primaire data aangegeven dat er wijzigingen zijn geweest t.o.v. de voorgaande update (in negatieve zin). Voor positieve wijzigingen heb ik een groen veldje gebruikt. Data in de overige "blanco" veldjes zijn niet meer gewijzigd sedert die update (van juni 2018).

Ook een opvallend detail aan bovenstaande tabel is, dat het overgebleven beschikte vermogen voor de najaars-ronde van SDE 2017 (bijna 1.922 MWp) nog steeds hóger ligt dan het oorspronkelijke, officieel toegekende volume (bijna 1.911 MWp). Ondanks de huidige, licht neerwaartse bijstelling in het overgebleven beschikte volume, kon deze nog niet de curieuze, forse capaciteits-verhoging in de update van 4 oktober 2018 (toegevoegd ruim 13 MWp, terwijl er 10 minder projecten waren te zien dan in de daar aan voorafgaande update, zie onder paragraaf "Afvallers" in de okt. 2018 analyse) compenseren.

(a) Verloren gegane beschikkingen t.o.v. de oorspronkelijk toegekende volumes (blauwe sectie in tabel)

Er is t.o.v. de accumulatie status getoond in de vorige update weer het nodige aan extra volume verloren gegaan (beschikkingen om wat voor reden dan ook ingetrokken of alsnog ongeldig verklaard door RVO, zie ook paragraaf "afvallers" hier boven). Voor SDE 2014 is inmiddels in totaal een capaciteit van 298,3 MWp verspeeld (824 projecten, 19 exemplaren verdwenen t.o.v. de update van okt. 2018). Het verlies is opgelopen tot bijna 34% (aantallen: bijna 28%) ten opzichte van oorspronkelijk beschikt. In de officiële januari update van RVO zijn er inmiddels voor de SDE 2016 voorjaars-ronde al 201 beschikkingen weggestreept (ruim 40 MWp verlies), en voor de najaars-ronde zelfs 511 projecten met een capaciteit van 117 MWp. Geaccumuleerd raakten deze 2 SDE 2016 regelingen al 712 beschikte projecten kwijt, "goed" voor ruim 157 MWp aan beschikte capaciteit. Dat is al 13,7% van het oorspronkelijk beschikte volume voor deze twee regelingen (1.149,5 MWp).

SDE 2017 verloor tot nog toe met name bij de voorjaars-ronde veel projecten, 742 stuks / bijna 200 MWp. Met de najaars-regeling er bij genomen was het verlies voor SDE 2017 (I + II) al 761 project beschikkingen met een geaccumuleerde capaciteit van 189 MWp (waarbij de vreemde bijplussing van de capaciteit voor SDE 2017 II in de voorgaande update is meegenomen). Genoemd netto verlies volume voor beide rondes onder SDE 2017 is t.o.v. de enorme, oorspronkelijk beschikte capaciteit (4.264 MWp), gelukkig vooralsnog relatief bescheiden: 4,4%. Dit kan echter beslist veranderen, als de claim van energie specialist Siebe Schootstra bewaarheid gaat worden "dat van de voorjaarsronde van 2018 nog niet de helft gerealiseerd zal worden. Voor 2017 geldt ook zoiets", aldus zijn nogal onrustbarende tweet van 5 september 2018. ...

Met het zeer matige verlies (capaciteit, bijna 1 MWp, ondanks wederom een curieuze latere toevoeging van 2 nieuwe projecten) t.o.v. de oorspronkelijk beschikte volume voor de voorjaars-ronde van SDE 2018, tellen nu voor alle SDE regelingen bij elkaar de verloren beschikte capaciteiten inmiddels op tot 785,3 MWp, ruim 160 MWp meer dan de 624,8 MWp in de update van oktober 2018.

Dat verloren gegane volume van ruim 785 MWp aan ooit beschikte SDE capaciteit voor zonnestroom, ligt iets boven het niveau van de totale nieuwe capaciteit in het jaar 2018 (768 MWp alle projecten, inclusief alle huishoudens e.a. installaties, volgens waarschijnlijk nog bij te stellen CBS cijfers van december 2018, die met een nieuwe onderzoek-systematiek tot stand zijn gekomen). Het totale verlies is al zo'n 9,5% van de oorspronkelijk beschikte volumes voor al die regelingen (inclusief pas recent op gang komende voorjaars-ronde voor SDE 2018, dus een "iets geflatteerd beeld" gevend). Maar aan dat verloren volume kan beslist nog "het nodige" worden toegevoegd, gezien de vele "riskante" grote project beschikkingen van de afgelopen rondes in 2016-2018. M.b.t. de aantallen is het verlies al fors groter, 9.051 projecten, 25,5% van oorspronkelijk toegekend door RVO en haar voorgangers. Dat ligt vooral aan de enorme verliezen bij de oude SDE regelingen (meer dan zes-duizend stuks, 67% van totale verliezen). Die staan boven de stippellijn in de tabel, het betreft veelal beschikkingen voor particulieren, maar ook woningbouw projecten die niet zijn doorgegaan, of die om diverse andere redenen zijn ge-cancelled.

(b) Fysieke realisaties per SDE jaar-ronde "volgens de officiële RVO cijfers" (groene sectie in tabel)

SDE

2014

Onder het SDE 2014 regime is nog maar weinig groei geweest: 2.116

(okt. 2018 2.095, juni 1.982, apr. 1.831, jan. 2018 1.652, okt.

2017 1.568, juli 2017 1.419) projecten volgens RVO directieven

tot nog toe "officieel" opgeleverd, met een gezamenlijke

beschikte capaciteit van ruim 551 MWp (vergelijkbaar

niveau okt. 2018, juni 520 MWp, apr. 456 MWp, jan. 2018 410 MWp,

okt. 2017 377 MWp, juli 2017 335 MWp). By far het hoogste

absolute realisatie volume tot nog toe, van alle SDE jaarrondes,

m.b.t. capaciteit realisatie. Met een gemiddelde systeemgrootte

van inmiddels alweer 261 kWp per project. In april 2017 was dat

zelfs nog maar 231 kWp. De opgeleverde projecten van die belangrijke

regeling zijn dus gemiddeld genomen groter geworden. Daarmee is

SDE 2014 volgens de - uiteraard niet actuele - RVO cijfers op

een realisatie van bijna 63% gekomen t.o.v. de oorspronkelijk

beschikte capaciteit (ditto okt. 2018, juni 2018 59%, jan. 2018

46%, juli 2017 38%). Bij de aantallen beschikkingen is

het zelfs al ruim 71% (okt. 2018 bijna 71%, juni 2018 67%, jan.

2018 56%, juli 2017 48%).

In mijn huidige projecten lijst heb ik momenteel een fors minder groot aantal gevonden SDE 2014 realisaties (429 minder). Dat kan verschillende oorzaken hebben. (a) Het zullen waarschijnlijk de wat "kleinere" projecten zijn die nauwelijks meer worden gerapporteerd, en die ik "dus" nog niet heb gezien, of waar ik nog niet aan toegekomen ben. (b) Projecten waarvan een beschikking ID niet was te achterhalen (geanonimiseerd bij RVO). (c) Of, en dat moet ook niet vergeten worden: het kan liggen aan het feit dat nogal wat (SDE 2014) projecten meerdere (!) beschikkingen op "een lokatie" hebben. Die lokatie kan dan bijvoorbeeld verschillende adres nummers hebben, waar slim van gebruik is gemaakt bij de aanvragen (er mocht maar 1 aanvraag per adres, eigenlijk "EAN nummer" worden gedaan).

Ondanks bovenstaande, heb ik inmiddels wél al bijna een even groot volume opgeleverde "SDE 2014 capaciteit" staan in mijn projecten overzicht (grofweg 1 MWp minder). Een tweede signaal, dat ik dus al de nodige in de tussentijd opgeleverde "grotere" projecten uit die regeling heb gevonden als "fysiek opgeleverd en netgekoppeld", ondanks de achterstand bij de kleinere projecten, die bij elkaar relatief weinig extra volume zullen opleveren. Grote projecten, die in de laatste update echter nog steeds geen "ja" vinkje bij RVO hebben gekregen. Grote, grondgebonden projecten en installaties op distributiecentra e.d. hebben immers een forse impact op het totaal aan bereikte capaciteit binnen een SDE regeling. Als je dergelijke projecten (nog) niet in het geheel hebt zitten, mis je een fors volume. Voor alleen grondgebonden installaties heb ik voor de RVO update van oktober 2018 recent een check gedaan, waarbij in mijn projectenlijst meer dan het dubbele volume aan gerealiseerde capaciteit bleek voor te komen, dan RVO als opgeleverd aan "veldopstellingen" had staan (analyse).

Totale

volumes

In totaal is er tot deze officiële RVO update een volume

van 1.368 MWp "SDE beschikt" opgeleverd, verdeeld over

15.136 projecten (oktober 2018 1.124 MWp, 14.675 projecten). Een

zeer substantieel deel van dat "aantal" komt uit de

oude SDE regelingen, toen duizenden particulieren mee konden doen.

Het aandeel van alleen SDE op totaal realisatie "SDE + SDE+"

bedroeg 9.968 (overgebleven !) beschikkingen = 66% bij de aantallen

(inclusief opgenomen SDE 2018 I regeling). Dat aandeel zal stapsgewijs

blijven dalen, naarmate er meer SDE"+" projecten zullen

worden opgeleverd. Het aandeel van alleen opgeleverde SDE beschikkingen

is slechts bijna 50 MWp op een totaal van momenteel 1.368 MWp

(SDE + SDE "+") = 3,7% (dit was nog zonder SDE 2017

II in de april update 6,4%; in juli 2017 was het nog ruim 10%).

Wezenlijk verschillend, dus. Dat heeft alles te maken met de enorme

schaalvergroting

onder het SDE "+" regime, waar onder de "bovencap"

van, ooit, 100 kWp is ge-elimineerd, en er enorm grote projecten

werden beschikt, en inmiddels, in een steeds rapper tempo, zijn,

en worden opgeleverd. Zoals Scaldia

op Walcheren (Zld), met ruim 54 MWp tot nog toe voorlopig een

tijdje als grootste, en voorlopig, tot waarschijnlijk eind 2019,

"uniek in zijn soort". Dat park is inmiddels opgenomen

in de huidige update van 7 januari, door RVO. Andere grote projecten

echter, vorig jaar al opgeleverd, hebben nog steeds een "nee"

vinkje staan ...

Kijken we bij de realisaties naar de percentages t.o.v. de oorspronkelijke beschikkingen, duiken andere "record houdende SDE jaarrondes" op: Voor de "oude SDE" was dat SDE 2009 voor zowel aantallen en capaciteiten (67 resp. 77 procent van oorspronkelijk beschikt). Hierin zal geen wijziging meer komen, die regelingen zijn al lang "afgerond". Voor het "SDE+ regime" is dat inmiddels voor zowel de aantallen (71%) als de capaciteit (63%) de SDE 2014 regeling, als de zeer weinig capaciteit leverende SDE 2015 even buiten beschouwing wordt laten (capaciteit score bijna 71%). Daarmee is op het vlak van capaciteit eerder al SDE 2013 naar de 2e plaats verwezen.

Opvallend is de zeer slechte prestatie voor de (ook reeds afgeronde) SDE 2012: slechts 32% van aantal oorspronkelijke beschikkingen opgeleverd, en zelfs maar 28% van de capaciteit. Uiteraard was er ook maar heel weinig beschikt (oorspronkelijk 17,1 MWp, waarvan er echter maar 4,8 MWp is overgebleven), anders had dat een "ramp-subsidie-jaar" geworden. Latere regelingen kunnen uiteraard nog forse realisatie toenames laten zien. Voor SDE 2014 projecten gaan de laatste loodjes wegen: de laatste in bouw zijnde projecten moeten, eventueel met een eenmalige verlenging op zak, echt binnenkort aan het net gaan, anders dreigen de paar tientallen overblijvende beschikkingen te worden ingetrokken. De grootste beschikking onder SDE 2014 (10,8 MWp), voor Solarpark Roodehaan, is inmiddels in bouw. Het byzondere, van dunnelaag modules (Hanergy) voorziene zonnepark oostelijk van Groningen, en onderdeel van het "Masterplan Groningen Energieneutraal", wordt waarschijnlijk vroeg dit jaar nog opgeleverd door project ontwikkelaar Sunrock, met co-financiering door Triodos Bank.

Gemiddelde

beschikking grootte bij de realisaties

In de kolom realisaties ziet u achteraan de uit de aantallen en

beschikte capaciteiten berekende gemiddelde project (eigenlijk

"beschikking") groottes volgens de toekenningen van

RVO. Hierin is een duidelijk trend van schaalvergroting herkenbaar.

Van zeer klein (gemiddeldes van zo'n 2-9 kWp per beschikking onder

de 1e 3 SDE regimes), tot fors uit de kluiten gewassen in groeiende

tendens onder de "SDE+" regimes vanaf SDE 2011. Groeiend

van gemiddeld 48 kWp onder SDE 2011 tot ver over de 200 kWp in

de SDE 2014-2016, een nieuw - voorlopig - record onder SDE 2016

II (gemiddeld 417 kWp per beschikking bij de realisaties), en

daarna weer wat afnemend naar 198 kWp onder SDE 2017 II, die nog

een beetje "op stoom" moet komen. De paar realisaties

onder SDE 2018 I zijn nog relatief bescheiden van omvang, maar

groeiend, tot momenteel gemiddeld 147 kWp per stuk (vorige overzicht:

gemiddeld 51 kWp per stuk). Voor alle realisaties bij elkaar heeft

het gemiddelde per beschikking een omvang van 90 kWp (vorige update:

77 kWp). Dit wordt nog steeds fors gedrukt door de vele kleine

residentiële projecten onder de 3 oudste SDE regimes.

De gemiddelde project groottes bij de overgebleven beschikkingen (rode veld in tabel) zijn hoger dan die bij de realisaties. Dit komt omdat nog vele (zeer) grote projecten nog niet zijn gerealiseerd. Als die worden opgeleverd, zullen ze een opwaartse druk geven aan het systeem gemiddelde van de uiteindelijk gerealiseerde projecten cumulaties.

(c) Actuele portfolio aan overgebleven SDE beschikkingen voor PV (zwarte sectie in tabel)

Dit alles (oorspronkelijk beschikt minus verloren gegane beschikkingen cq. realisaties) leidt tot een "overgebleven" pool aan beschikte projecten die nog opgeleverd moet gaan worden. Of, bij pech, tot extra verlies om wat voor reden dan ook. Begin januari 2019 waren er bij RVO voor SDE 2014 tm. SDE 2016 nog 1.056 beschikkingen tm. SDE 2016 (rondes I en II) over (oktober 2018 1.261, juni 1.677, apr. 2.276, jan. 2018 2.806, okt. 2017 3.229, juli 2017 3.671), met een gezamenlijk volume van 633 MWp (okt. 2018 784 MWp, juni 963 MWp, apr. 1.154 MWp, jan. 2018 1.336 MWp, okt. 2017 1.439 MWp, juli 1.532 MWp). Met de (overgebleven) beschikkingen van SDE 2017 I en II, en de recent toegevoegde van SDE 2018 I er bij geteld komt het totale aantal "nog in te vullen" op 11.313 stuks, resp. 6.135 MWp. Een enorm volume voor een land wat inmiddels, medio februari, mogelijk nog slechts tussen de 4,4 en 4,6 GWp aan geaccumuleerde PV capaciteit heeft staan.

Voor de resterende 33 MWp uit de SDE 2014 regeling (3,7% van oorspronkelijk beschikte capaciteit, 5,6% van overgebleven beschikte volume, 584,3 MWp) gaat de tijd dringen. Er gaat waarschijnlijk nog wat volume van afvallen. Hoeveel, dat blijft nog even de vraag.

Opvallendste

afvaller: Tata Steel *

Een

van de opvallendste, sedert de oktober 2018 update verloren gegane

projecten is het al lang geleden aangekondigde 22

MWp rooftop project bij beurs-genoteerd Tata Steel in Velsen,

wat binnen de SDE 2014 ronde een 13-tal beschikkingen kende voor

de diverse daken op het uitgestrekte Hoogovens terrein. Lange

tijd hebben we in het geheel niets meer van dit, destijds volgens

de berichtgeving, "één

van de grootste dakgebonden zonneparken ter wereld" gehoord.

En zoals ik al langere tijd vreesde, mede ook vanwege de door

mij al direct gesignaleerde zeer hoge fijnstof belasting ter plekke

van de "Hotspot Hoogovens", heeft de huidige januari

update in 2019 het slechte nieuws inmiddels bikkelhard kenbaar

gemaakt.

Álle 13 beschikkingen voor dat grote geplande rooftop project van Tata Steel, wat door project ontwikkelaar Raedthuys destijds met trots was aangekondigd, zijn inmiddels door RVO door de virtuele papiershredder gehaald, ze staan niet meer in de actuele SDE beschikkingen lijst. Dat kan betekenen, dat het grote geplande rooftop project er niet gaat komen, of dat het hele subsidie aanvraag circus weer moet worden herhaald, onder veel minder gunstige financiële condities. Op de websites van zowel Tata Steel, als van Raedthuys, zijn de oorspronkelijke berichten niet meer terug te vinden (zie links onderaan originele artikel van Polder PV, van 18 november 2015). Wel is er momenteel nog een update op de site van Raedthuys te zien, gedateerd 6 juni 2017, waarin toen nog als planning voor het ruim 75.000 zonnepanelen tellende grote rooftop complex met een "footprint" van 25 hectare, en een verwachte stroom productie van 22 miljoen kWh/jaar ("groene stroom voor 7.000 Nederlandse huishoudens"), eind zomer 2018 werd opgegeven.

De link naar het originele bericht van 18 november 2015 onderaan het artikel loopt echter dood ...

* (toegevoegd 5 sep. 2019). Veel later werd duidelijk dat Pure Energie kennelijk niet op tijd in staat was het project op te leveren, ondanks 1 jaar verlenging van de SDE 2014 beschikkingen. Ze hadden 4 nieuwe beschikkingen onder de voorjaars-ronde van SDE 2019 aangevraagd, maar bij navraag door RVO of Tata daarvoor toestemming had verleend luidde het antwoord negatief. Pure Energie, als projectvennootschap van Raedthuys, daagde toen Tata Steel voor de rechter om de - vermeende - overeenkomst na te komen, maar kreeg nul op rekest. Later werd bij de voorzieningenrechter na overwegingen over de rechten en plichten van beide partijen, het vonnis herhaald, en kreeg Pure Energie uiteindelijk geen gelijk. Het project kan onder de nieuwe situatie geen doorgang vinden. Pure Energie zou in het project volgens de uitspraak reeds 1 miljoen Euro aan research en voorbereidingen hebben gestoken, maar zou nog steeds geen financial close hebben bereikt. Zie uitspraak van Gerechtshof Amsterdam (20 augustus 2019, publicatie 3 sep. 2019). ook Solar Magazine besteedde er op 4 sep. 2019 aandacht aan.

(d) Ratio SDE+/SDE

Onderaan twee velden in de tabel heb ik ook nog de ratio berekend tussen de officieel overgebleven beschikte volumes voor alle SDE+ resp. de oude SDE regelingen (rode veld), en dit herhaald voor de reeds door RVO als opgeleverd beschouwde projecten (groene veld). Die verhouding ligt, vanwege heftige toevoegingen van beschikkingen onder met name de twee SDE 2017 rondes, inmiddels rond de 1,7 (in juli 2017 was dat nog 0,6) voor de beschikte hoeveelheden. De SDE werd door duizenden particuliere toekenningen gedomineerd, en die was tot nog toe bepalend voor deze inmiddels aardig "recht getrokken" verhouding. Bij de realisaties is die verhouding echter veel schever (slechts 0,5), omdat veel grote projecten uit latere "SDE +" regelingen nog niet zijn opgeleverd, en de vele reeds afgeronde oude SDE micro projectjes die som nog zwaarder "onder druk zetten".

Bij de capaciteiten is de verhouding precies andersom, omdat "SDE +" gedomineerd wordt door talloze zeer grote projecten. Bij de overgebleven beschikkingen, incl. de toegevoegde SDE 2017 (I en II), en SDE 2018 I regelingen, is die factor opgelopen tot een heftige factor 150 : 1 (SDE "+" staat tot SDE; in update van juni 2018 nog 120 : 1). Bij de realisaties een stuk lager, inmiddels bijna 27 : 1 (in de juni 2018 update was dat nog 17 : 1). Met dezelfde oorzaak: veel zeer grote projecten in de beschikkingen zijn nog niet opgeleverd, inclusief de grote volumes uit SDE 2017 I en II, en SDE 2018 I. Tot slot, bij de gemiddelde systeemgrootte vinden we die trend wederom terug. "SDE +" staat tot SDE bij de beschikkingen 91 : 1, maar bij de realisaties nog "maar" een factor 51 : 1 (juni 2018 update 43 : 1). Ook deze verhoudingen kunnen wijzigen, naar gelang er een fors aantal grote "SDE + projecten" daadwerkelijk alsnog gerealiseerd zal gaan worden. Echter, omdat deze verhoudingen t.o.v. de voorgaande update relatief gering zijn gewijzigd, moeten daarvan eerst grote volumes opgeleverd gaan worden. Dat kan nog wel "even" gaan duren, al blijven tegenwoordig SDE beschikkingen niet erg lang geldig. Zeker voor de kleinere projecten niet, waarvoor de realisatie termijn is terug geschroefd naar nog maar anderhalf jaar ...

Samenvattend: overgebleven beschikkingen en realisaties in grafiek

In onderstaande 2 grafieken de overgebleven hoeveelheden SDE / SDE "+" beschikkingen cq. capaciteit, en de daarbij behorende realisaties, volgens de officiële RVO update van 7 januari 2019. Hierbij s.v.p. niet vergeten dat er inmiddels beslist al het nodige aan volume bijgeplaatst zal zijn, maar dat is nog niet bekend en/of "officieel afgevinkt" door het agentschap.

Bovenstaande grafiek toont de aantallen overgebleven beschikkingen per SDE regeling (linker stapel kolom), resp. de reeds gerealiseerde projecten (rechter stapel kolom). De totalen voor alle regelingen staan vetgedrukt bovenaan. In de getoonde update van RVO (7 jan. 2019) was 57% van de overgebleven aantallen beschikkingen daadwerkelijk gerealiseerd (rode pijl & percentage). Voor de SDE regelingen tm. SDE 2013 staan er geen projecten of capaciteit meer open (veel van de oorspronkelijke beschikkingen zijn sowieso afgevoerd, om diverse redenen).

In deze tweede grafiek hetzelfde beeld als voor de aantallen projecten, maar nu voor de nog overgebleven beschikte capaciteit in MWp (linker stapel kolom), resp. de reeds opgeleverde capaciteit (rechter stapel kolom). Op dit vlak is er nog een lange weg te gaan, slechts 18% van de overgebleven beschikte capaciteit van alle regelingen tm. SDE 2018 I is inmiddels ingevuld. Veel grote projecten moeten nog worden opgeleverd, met name uit de regelingen SDE 2017 I tm. SDE 2018 I.

Thermische zonne-energie

In dit kleine andere zonne-energie dossier, kort toegelicht in de eerste ruwe update eind januari 2019, is er bij de beschikte volumes het volgende in negatieve zin gewijzigd. T.o.v. de oktober 2018 update zijn er weer 6 projecten afgevoerd: 1x SDE 2016 I, en 5 beschikkingen uit de voorjaars-ronde van SDE 2017. Ook werden er weer 2 projecten met SDE 2018 I beschikking toegevoegd. Het netto effect van deze wijzigingen was een relatief bescheiden afname van het totaal beschikte thermische vermogen van minder dan 2 MWth.

In totaal resteert er nu ruim 67 MWth aan toegekende zonnewarmte capaciteit, verdeeld over 80 overgebleven cq. nieuwe project beschikkingen, waarvan er 24 nieuw zijn toegevoegd onder SDE 2018 ronde I. Als we kijken naar de "officiële realisaties", volgens de richtlijnen van RVO, zijn daarvan tot nog toe 19 projecten opgeleverd (24%), met een beschikt totaal thermisch vermogen van 20,4 MWth (30%). 7 daarvan (bijna 1,8 MWth totaal) hebben een SDE 2014 subsidie beschikking, maar de installatie van Ter Laak in Wateringen (ZH), is, met haar capaciteit van 15,7 MWth, veruit de grootste tot nog toe opgeleverd.

Bronnen

Zie ook andere recente SDE 2016-2018 analyses:

Status update "officiële" stand van zaken realisaties SDE regelingen voor zonne-energie (RVO, 1 januari 2019) - korte update (29 jan. 2019)

Status update "officiële" stand van zaken realisaties SDE regelingen voor zonne-energie (RVO, 4 oktober 2018) - snelle evolutie uitbouw (13 december 2018)

Verbreding SDE"+" vanaf 2020 - Kamerbrief (27 nov. 2018)

Fasering SDE 2018 ronde II - meer details, historie toegekende budgetten, kengetallen (19 nov. 2018)

Kamerbrief najaars-ronde SDE 2018 - trendbreuk gebroken: budget EUR 6 md met 29% overvraagd; 3,7 GWp PV projecten aangevraagd (16 nov. 2018)

Nagekomen 2 - Late kamerbrief SDE 2018 I (26 sep. 2018)

SDE 2018 voorjaarsronde 3 - Grondgebonden installaties nieuw beschikt en totalen voor alle (overgebleven) SDE beschikkingen (29 aug. 2018)

SDE 2018 voorjaarsronde 2 - Evolutie aantallen en capaciteit van beschikkingen zonnestroom onder SDE "+" regime (25 aug. 2018)

SDE 2018 voorjaars-ronde vol beschikt - 41% "onderbenutting", ruim 1,7 GWp PV toegekend (> 2 miljard Euro), 860 MWp afgewezen (24 aug. 2018)

Status update "officiële" stand van zaken realisaties SDE regelingen voor zonne-energie (8 juni 2018) - (2) grondgebonden zonneparken (14 juli 2018; vervolg op eerste artikel)

Status update "officiële" stand van zaken realisaties SDE regelingen voor zonne-energie (8 juni 2018) - (1) flinke progressie (12 juli 2018; voorlaatste update SDE van RVO)

Status update "officiële" stand van zaken realisaties SDE regelingen voor zonne-energie (3 april 2018) (19 april 2018)

Status update "officiële" stand van zaken realisaties SDE regelingen voor zonne-energie (4 januari 2018) (13 februari 2018)

Status update "officiële" stand van zaken realisaties SDE regelingen voor zonne-energie (18 november 2017)

Wederom nieuw record fotovoltaïsche projecten SDE regime: SDE 2017 ronde II overtreft voorjaars-ronde, 3,2 GWp aangevraagd (12 nov. 2017)

Verdeling aantallen projecten en vermogens over grootte categorieën SDE 2016 tm. SDE 2017 ronde I (5 sep. 2017)

Data SDE 2017 ronde I bekend - record toegekend budget en capaciteit voor PV (4 sep. 2017)

Nieuw record aanvragen fotovoltaïsche projecten SDE regime SDE 2017 - > 2,6 GWp (6 april 2017)

Status update stand van zaken realisaties SDE regelingen voor zonne-energie (3 juli 2017) (31 augustus 2017)

Feiten en cijfers SDE(+) (RVO, extern)

Artikel voorbereid en geschreven op 16-17 februari 2019, gepubliceerd 18 februari 2019.

11 februari 2019: CertiQ november 2018 - januari 2019 rapportages. Aanmaak, import en export van groencertificaten, warmte dossier. Dit artikel beschrijft de evolutie van de uitgifte en import / export van garanties van oorsprong (GvO's) voor duurzame elektriciteit en warmte, volgens de CertiQ rapportages over de maanden november 2018 tm. januari 2019. Voor de voorlaatste bespreking (sep.-okt. rapportages over 2018), zie hier. Voor de aparte analyses van de evolutie van gecertificeerde zonnestroom capaciteit, en productie, zie de respectievelijke beschouwingen voor november 2018, december 2018, en januari 2019. De unieke dynamische grafiek die de variërende contributie van GvO's voor elektra per land, voor import Nederland in toont, is weer bijgewerkt, met de 3 voornoemde nog "missende" maandrapport cijfers toegevoegd.

Import / export GvO's

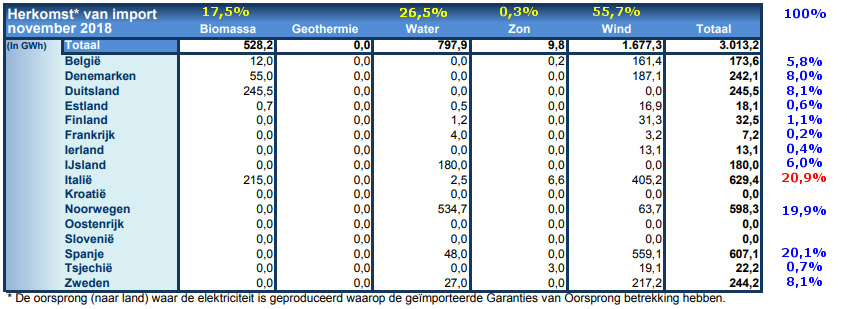

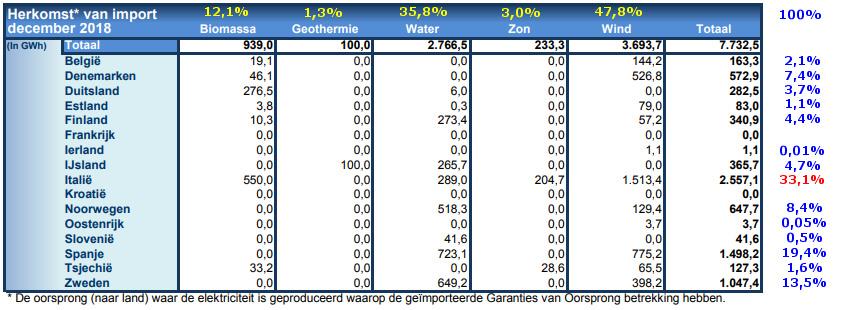

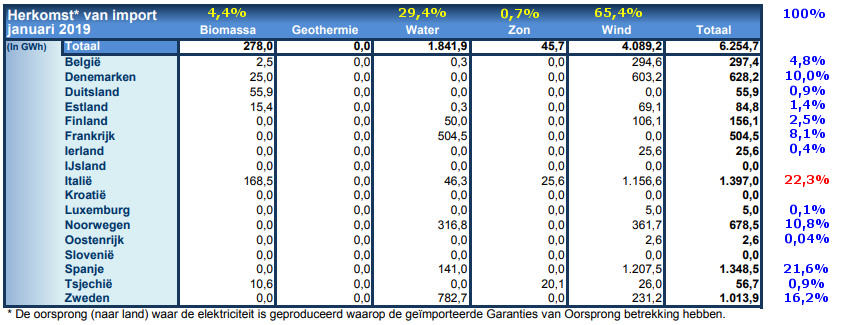

Hier onder vindt u, voor de drie maandrapportages, de import- en export staatjes voor GvO's van CertiQ, met de door mij berekende aandelen per optie (percentages in geel, bovenaan), en per land (idem in blauw/rood, rechts), t.o.v. de totalen aan geïmporteerde en, verderop in het artikel, de ge-exporteerde GvO's.

Er is traditiegetrouw in december van 2018 weer fors meer volume aan GvO's Nederland in ge-importeerd dan in de voorgaande maanden van dat jaar, het werd zelfs alweer een nieuw record. In oktober werd nog voor ruim 3.907 GWh aan groene papierwaren ingevoerd ter vergroening van grotendeels in Nederland geproduceerde en geconsumeerde grijze stroom. November zat met 3.013 GWh weer zo'n beetje op het niveau van september dat jaar (3.023 GWh). December bereikte een nieuw record niveau, van 7.733 GWh. In december 2017 lag het (record) niveau toen nog op 7.055 GWh, dus daar is alweer een toename van bijna 10% te bespeuren geweest. Weliswaar zakte het niveau in januari 2019 weer wat in, naar 6.255 GWh, maar ook dat was nog steeds 4,7% hoger dan in januari 2017, toen nog een volume aan GvO's van 5.974 GWh werd geïmporteerd. Het beeld, zoals geschetst in voorgaande updates blijft derhalve recht overeind: er zijn kennelijk (fors) meer certificaten nodig uit het buitenland, dan een jaar geleden. Voor een langere sequentie van de import volumes, zie de tabel verderop.

^^^

Tabellen zoals verschenen op 12 december 2018 (november 2018 rapportage),

3 januari 2019 (december 2018 rapport), resp. 7 februari 2019 (januari

2019 rapportage), op de CertiQ website. Percentages bovenaan de categorieën

balk, en rechts, voor de aandelen per contribuerend land aan de totalen,

berekend door Polder PV.

De landen die als grootste GvO exporteur naar Nederland kunnen worden bestempeld wijzigden in het verleden vaak met de maand. In de afgelopen drie maanden is het wederom de al lang "hoofdrolspeler" Italië geweest die de grootste volumes voor haar rekening nam, 21, 33, resp. 22%. Op de 2e en 3e plaats eindigden in deze maanden achtereenvolgens Spanje & Noorwegen (nov. '18), en tot twee maal toe Spanje en Zweden (dec. '18 en jan. '19). De eerste drie landen namen in de afgelopen drie maanden 61%, 66%, resp. 60% van het totaal van de import van NL voor hun rekening.

Andere betekenisvolle contribuanten waren in deze maand rapportages Denemarken, Duitsland, Noorwegen, en in januari 2019 ook Frankrijk, met percentages tussen de 8 en 10%.

Nieuwe

kandida(a)t(en)

In december deed het Groothertogdom Luxemburg haar intrede in de waslijst

van (potentiële) GvO leveranciers. Daar zal waarschijnlijk niet

veel vandaan gaan komen, aan GvO's, gezien de bescheiden omvang van

het land, maar desondanks wisten 1 of meer handelaren "maar liefst"

een volume van 5 GWh aan wind-certificaten in dat land opgewekt naar

Nederland te halen, eind vorig jaar ...

Overigens is er nog een andere spannende kandidaat "in the making" bij CertiQ. Nota bene Groot Brittannië, wat voor een heftige #brexit staat, is door de TenneT dochter inmiddels geaccepteerd als leverancier van GvO's. Wel onder strenge voorwaarden, want de GvO's verstrekkende instantie Ofgem, is geen lid van de overkoepelende "issuing bodies" organisatie, het AIB. De Britse certificaten kunnen ook niet intern (NL), noch met het buitenland worden (door) verhandeld, maar kunnen in ons land dus alleen maar "finaal opgesoupeerd" worden. Ergo: 1 MWh grijs consumeren tegen "vernietiging" van 1 zo'n Britse GvO. Deze stap heeft CertiQ gezet na een uitspraak van de voorzieningenrechter van het College van Beroep voor het bedrijfsleven, in een producedure aangespannen door Eneco Energy Trade B.V. Zie het bericht op de website van CertiQ (7 februari 2019).

Import

ctd

In november

en januari werden GvO's geïmporteerd voor 4 getoonde energie

modaliteiten, in december werd weer eens, sedert de laatste presentie

daarvan (maart

2018), een bescheiden volume van 1,3% aan geothermie certificaten

uit het verre, Atlantische eiland IJsland aangekocht, wat geen enkele

fysieke connectie met het Europese stroomnet kent. In alle 3 de maanden

lagen certificaten afkomstig van windturbines wederom ver aan kop,

48-65%. In november was nota bene het mediterrane Spanje grootste

contribuant van windcertificaten (24%), in december Italië (41%),

in januari dit jaar wederom Spanje, met 30%. 11 (nov. - dec. '18)

tot 12 (jan. '19) landen leverden, in sterk wisselende omvang, windcertificaten

aan NL in die maanden. Waterkracht (hydropower) volgde wind met slechts

27 - 36%. Met Noorwegen, Spanje, resp. Zweden als de grootste contribuanten

(67%, 26%, resp. 42% van totaal aan NL in geïmporteerde hydropower

GvO's).

Biomassa eindigde op de derde plaats bij de aandelen, in deze 3 maandrapportages, maar nam wat aandeel betreft wel sterk af. 17,5% in november, 12,1% in december, resp. 4,4% in januari dit jaar. De aandelen waren het hoogst bij Duitsland in november (46%) en Italië (dec. - jan., 59% - 61%).

GvO's afkomstig van de productie van zonnestroom varieerde wat aandeel op het totaal aan import betreft van 0,3% via 3,0% tot 0,7% in de afgelopen 3 maanden. Italië en Tsjechië domineerden wederom (Italië met name in december vorig jaar), maar zelfs het onder (atoom) stroomtekorten (fysiek) lijdende België wist in november nog een paar GvO's voor die modaliteit te slijten aan hun rijke noorderburen (0,2 GWh).

In november droegen 13 landen bij aan de GvO import, Nederland in. In december en januari waren het er zelfs 14. Duitsland, groene stroom kampioen van Europa, en lang bijna afwezig op het gebied van de verstrekking van GvO's aan de westerburen (toelichting in een vorige update), is met al aardige volumes "present" in de mix van export landen, met 8,1% (nov.), 3,7% (dec.), tot 0,9% (jan.) van totale import GvO's voor ons land.

Het totaal volume van Nederland in geïmporteerde zon-GvO's, in record maand december was 233,3 GWh. Zeg maar een soort van fake "kunst zon" om nog een beetje lekker gevoel te hebben, die sombere wintermaand. Dat zou, bij 2.910 kWh/HH.jr (plm. gemiddeld 243 kWh/HH.mnd), theoretisch bezien, in die maand ongeveer het stroomverbruik van bijna ruim 960 duizend normaliter 100% "grijze stroommix" afnemende huishoudens kunnen hebben "vergroend". Dit volume komt nog eens bovenop de fysieke opwek in die maand. Normaliter worden die door Martien Visser van Hanzehogeschool voor de energieopwek.nl en Energieakkoord websites berekend, maar er is nog geen maand rapport voor december 2018 gepubliceerd, en ook de Klimaatakkoord site heeft nog niets over de maand productie van december vorig jaar gezegd (wel over de jaar totalen, hier). Schatten we conservatief dezelfde hoeveelheid in, als in december 2017 (En-Tran-Ce rapport, slide 12), 0,03 TWh, zou de totale "eigen opwek" + "zonnestroom GvO import" in december 2018 zo'n 263 GWh zijn geweest. Wat puur theoretisch bezien het stroomverbruik van ongeveer 1,1 miljoen huishoudens heeft kunnen vergroenen in die maand. Ook al trokken al die huishoudens de hele maand lang grijze stroommix uit hun vele stopcontacten (wat zeker op wind- en zon-arme dagen beslist het geval zal zijn geweest).

Totale import GvO's

Absoluut bezien is de import van GvO's in januari t.o.v. december met 18% afgenomen van 7,7 naar 6,3 TWh. Maar het ligt nog steeds op een hoog niveau, en heeft in de afgebeelde jaar reeksen in onderstaande tabel zelfs weer een record niveau bereikt: 5% hoger dan in januari 2018 (6,0 TWh).

In historisch perspectief bezien waren de - soms fors fluctuerende - totale import volumes aan GvO's per maand als volgt (januari 2016 - januari 2019):

| Import

per maand (TWh) |

Jan |

Feb |

Mrt |

Apr |

Mei |

Jun |

Jul |

Aug |

Sep |

Okt |

Nov |

Dec |

| 2016 |

5,0* |

1,2* |

2,6* |

3,2* |

2,9* |

3,3 |

5,3 |

0,6 |

1,6 |

4,2 |

1,4 |

5,4 |

| 2017 |

4,2 |

4,3 |

4,4 |

2,7 |

2,2 |

1,9 |

2,8 |

<1,8 |

2,0 |

2,8 |

2,3 |

7,1 |

| 2018 |

6,0 |

3,3 |

4,1 |

2,3 |

2,2 |

2,5 |

3,7 |

2,0 |

3,0

|

3,9

|

3,0

|

7,7 |

2019 |

6,3

|

* Tot en met mei 2016 waren hierin ook nog in NL aangemaakte certificaten die eerder Nederland uit ge-exporteerd werden en later weer werden ge-importeerd bij inbegrepen. Die zijn er vanaf juni 2016 uit gehaald door CertiQ, dus vanaf die datum alleen nog maar echt uit het buitenland afkomstige GvO's (certificaten gebaseerd op aldaar geproduceerde duurzame elektriciteit).

De 7,7 TWh aan import van groene papierwaren in "record maand" december 2017 is het equivalent van ruim 6% (!) van de fysieke jaarlijkse stroom consumptie in ons land (laatst bekend, voorlopig cijfer: 119,9 TWh in 2017). Om een andere vergelijking te gebruiken: die 7,7 TWh aan groene papier import was het equivalent aan een ruime factor 1,9 maal de normale totale jaarproductie van kernsplijter Borssele. Het maand gemiddelde import niveau in 2018 was 3,6 TWh. In 2017 was het gemiddelde 3,2 TWh/mnd. Derhalve is de import gemiddeld genomen dus alweer met bijna 13% toegenomen t.o.v. 2013. Dit heeft ongetwijfeld te maken met het rap "vergroenen" van bestaande (fysiek grijze) stroom contracten. Niet alleen bij burgers (die ontwikkeling is al jaren gaande). Maar vooral, bij het bedrijfsleven. En daar gaat het niet om maar een paar duizend kWh per jaar, maar al gauw om tienduizenden tot vele malen meer kilowatturen. Dan gaat het hard bij de "druk" op de beschikbare GvO's. En dus "moet" er massaal extra "groen" worden geïmporteerd. Want die tover je niet zomaar ineens uit je goochelhoed, zelfs al zijn de volumes "echt groen geproduceerde stroom van Hollandse bodem" aan het toenemen ...

![]()

In bovenstaande 3 taartdiagrammen de exemplaren voor november 2018 (linksboven), december 2018 (rechtsboven), resp. januari 2019 (onder). Met daarin de aandelen van de landen die GvO's "verscheepten" naar Nederland in de laatste 12 maanden inclusief genoemde maand. In de linkerhelft van het laatste diagram is de kleurstelling gewijzigd, door de toevoeging van Luxemburg (hier nog op een totaal aandeel van 0,0%), waardoor de kleuren van de overige landen daarna zijn "verschoven" t.o.v. de kleursteling in de voorgaande twee rapportages. Ook vanwege de toevoeging van Luxemburg, was de entry voor Zweden in de legenda van CertiQ weg gevallen, die heb ik zelf onderaan toegevoegd.

Italië, wat al langer de eerste plaats ten koste van Noorwegen heeft ingenomen, heeft wederom extra terrein veroverd sedert de status in oktober (27,8%). Het land zat eind november even iets lager, op 27,2%, maar bereikte eind vorig jaar alweer een volume van 30,2% van het totaal, wat tot in januari van het nieuwe jaar werd aangehouden.

Spanje heeft sedert haar late start, via 1,1% (januari 2016), een sterke evolutie doorgemaakt, en heeft tussen december vorig jaar (14,9%, nog net achter Noorwegen staand), en januari 2019, definitief de tweede plek ingenomen. Met een nieuw historisch record aandeel van 17,3% (was in oktober 2018 nog 14,5%).

Het aandeel van Noorwegen, in de juli 2017 rapportage voor het eerst niet meer het hoogste aandeel in het landen spectrum hebbend, is in november licht gestegen naar 16,5% (oktober 15,7%), maar daalde weer fors verder, via 15,1% (december 2018) naar een nieuw laagte record (sedert juli 2016): maar 12,8% in januari 2019.

Door de forse daling van "voormalig GvO lever kampioen" Noorwegen, maakt nu weer Zweden een kans om in de top drie terecht te komen. Het land stond in oktober 2018 nog op een aandeel van 9,1%, en stoomde stapsgewijs verder, via 9,3% in november, 10,0% in december, naar 10,9% in januari 2019.

Denemarken, wat een tijdje een forse groei liet zien, verloor verder terrein t.o.v. oktober (11,0%), en kwam met tussentijdse aandelen van 10,5% (november), en 9,3% (december), op een historisch dieptepunt sedert juli 2016: op 7,2% in januari dit jaar.

De andere landen zitten onder de 5% aandeel op het totaal. Frankrijk, wat in juni 2016 nog een aandeel had van 17,0%, leefde weer iets op, van 3,8% in oktober, naar 4,3% in januari 2019. België steeg ook weer iets, van 3,8% in sep.-okt. 2018 naar 4,0% in jan. 2019. Op de voet gevolgd door weg gezakt Finland (jan. 2019 3,5%). Nog vier andere landen hadden niveaus boven de 1% (Duitsland en IJsland 2,1%, Estland 1,6%, en Tsjechië 1,5%). De rest, inclusief nieuwkomer Luxemburg, zitter onder de 1%.

Verschuiving GvO import naar land van herkomst

Het continue verschuiven in de verdeling van de GvO's over de landen had Polder PV in de januari bijdrage van 2017 voor het eerst grafisch al verder uitgediept. Zie aldaar voor de (statische) grafieken en toelichting. Sinds de februari rapportage van 2017 is Polder PV nog een stapje verder gegaan, door de resultaten in de loop van de tijd in de vorm van een dynamische grafiek te presenteren in alle opvolgende updates.

Polder PV heeft van de afgelopen 32 maandelijkse rapportages, waarbij Nederland als "zelf-importerend land" uit de basis cijfers is gegooid door CertiQ (sedert het juni 2016 rapport), een animatie gemaakt. Tsjechië, nieuw ingetreden bij CertiQ, is voor het eerst in de update van juli 2017 toegevoegd, Luxemburg in de huidige update van januari 2019. Het filmpje is als een oneindige "loop" getoond, met een pauze aan het eind van de reeks. De rangschikking is met België telkens bovenaan beginnend (helder blauw), en kloksgewijs de landen volgorde alfabetisch afwerkend, via Italië onderaan (donkergrijs), uiteindelijk eindigend met Zweden (donkerder blauw):

Voor een uitgebreide toelichting op de jaarcijfers van CertiQ, import,

export, en "consumptie" van groene stroom certificaten in

eigen land ("afboekingen"), zie de details

in een vorige bespreking. Goed is in de animatie te zien dat Noorwegen

haar langjarige leiders-positie in juli 2017 kwijt raakte aan

Italië, en dat het aandeel

van laatstgenoemde gemiddeld genomen verder behoorlijk is toegenomen.

Dat Zweden haar aanvankelijk

prominente plaats zag afzwakken in de loop van de tijd, en af en toe

weer opflakkert of inzakt. Verder is goed de aanvankelijke groei,

en later weer sterke terugval van Denemarken

en de opvallende groei van Spanje

te zien als belangrijke nieuwe contribuanten

aan de GvO import, Nederland in. Frankrijk,

lang een significante GvO leverancier, fluctueerde fors qua absoluut

aandeel en is de laatste tijd zeer ver terug gevallen.

Lijngrafiek

In een andersoortig beeld geef ik in 1 (lijn) grafiek de evolutie van de verschillende aandeel percentages per land in de loop van de tijd hier onder weer. Aandeel percentage in het totaal volume van GvO's Nederland in geïmporteerd over een periode van 12 maanden, per land, per maand rapport. Hierin zijn goed de grillige wijzigingen te zien tussen de landen onderling, en zowel gemiddelde stijgers (Italië, Spanje), als gemiddelde dalers (Noorwegen, Frankrijk) te onderscheiden.

Grote hoeveelheden GvO importen !

In de afgelopen 3 maanden werden in toenemende mate massieve hoeveelheden GvO's ingevoerd, gerekend over een periode van 12 maanden inclusief de weergegeven maand. Die importvolumes, die in april 2018 nog "slechts" 38,4 TWh over een periode van 12 maanden claimden, groeiden successievelijk verder, van 43,0 (nov. 2018) via 43,7 TWh (dec. 2018, een nieuw record voor dat jaar), door naar maar liefst 44,0 TWh in de laatste 12 maanden inclusief januari 2019. Dat volume van, exacter, 43.955 GWh aan GvO's Nederland in geïmporteerd, is alweer een nieuw historisch volume in de afgebeelde reeks sedert 2017 (onderstaande tabel).

Over de afgelopen 25 maanden heb ik de wijzigingen in die import van een aaneengesloten periode van een jaar op een rijtje gezet (omvang import Garanties van Oorsprong, afgerond in TWh). Per maand is de verandering t.o.v. de voorgaande maand weergegeven, in procent. De 43,7 TWh import in 2018 is alweer 14,4% hoger dan de 38,2 TWh in 2017. In de 12 maanden tot en met januari 2019 is er bijna 10% meer geïmporteerd dan in dezelfde periode tm. jan. 2018. En zelfs alweer bijna 24% meer dan in dezelfde periode tm. januari 2017. Dus, ondanks het feit, dat Nederland inmiddels aardige hoeveelheden elektriciteit uit hernieuwbare bronnen op eigen grondgebied is gaan produceren (zie volgende paragraaf), de import van groene papierwaren om de (grijze) stroom mix verder te vergroenen, heeft vleugels gekregen ...

| Import

12 mnd. (TWh) |

Jan |

Feb |

Mrt |

Apr |

Mei |

Jun |

Jul |

Aug |

Sep |

Okt |

Nov |

Dec |

| 2017 |

35,6 |

38,8 |

40,6 |

40,3 |

39,6 |

38,2 |

35,6 |

36,8 |

37,2 |

35,8 |

36,7 |

38,2 |

| Wijziging |

-2,2% |

+9,0% |

+4,6% |

-0,7% |

-1,7% |

-3,5% |

-6,8% |

+3,4% |

+1,1% |

-3,8% |

+2,5% |

+4,1% |

| Jan |

Feb |

Mrt |

Apr |

Mei |

Jun |

Jul |

Aug |

Sep |

Okt |

Nov |

Dec |

|

| 2018 |

40,1 |

39,1 |

38,9 |

38,4 |

38,4 |

39,0 |

39,9 |

40,1 |

41,2 |

42,3 |

43,0 |

43,7 |

| Wijziging |

+5,0% |

-2,5% |

-0,5% |

-1,3% |

+0,05% |

+1,6% |

+2,3% |

+0,5% |

+2,7% |

+2,7% |

+1,7% |

+1,6% |

Jan

|

||||||||||||

| 2019 |

44,0 |

|||||||||||

| Wijziging |

+0,1% |

Fysieke productie

In de afgelopen drie maanden is, in een periode van 12 maanden tm. de genoemde maand, met nog voorlopige cijfers voorhanden, achtereenvolgens slechts voor bijna 15,9 TWh (nov. '18), 16,1 TWh (dec. '18), resp. 16,0 TWh fysiek aan eigen opwek (op eigen bodem, inclusief de Noordzee) van stroom uit hernieuwbare bronnen gerealiseerd. Stellen we de gemiddelde opwek over die 3 cijfers op 16 TWh, is dus een equivalent van slechts 36% van het jaar-volume aan import GvO's tm. januari 2019 (44,0 TWh) in eigen land opgewekt. Zelfs al moet er nog het nodige volume aan fysieke opwek bijgeschreven worden in toekomstige updates, en blijft de eigen opwek traag verder stijgen: het gat tussen eigen groene productie, en de import van GvO's voor het vergroenen van onze voornamelijk gas/steenkolen gevoedde stroommix, blijft onverminderd groot.

Bij de fysieke productie cijfers is het aandeel van uitgegeven zonnestroom GvO's op het totaal van de producties uit hernieuwbare bronnen in de afgelopen drie jaarcijfers per maand 6,5% (nov. 2018), 6,6% (dec. 2018), resp. 6,7% (jan. 2019) geweest. Ook hier kunnen latere toevoegingen nog (vermoedelijk bescheiden) wijzigingen in gaan aanbrengen.

Export

De "detail" plaatjes voor de export van GvO's in november 2018 (bovenste), december 2018 (middelste), resp. januari 2019 (onderste). Veel simpeler dan dat voor de import.

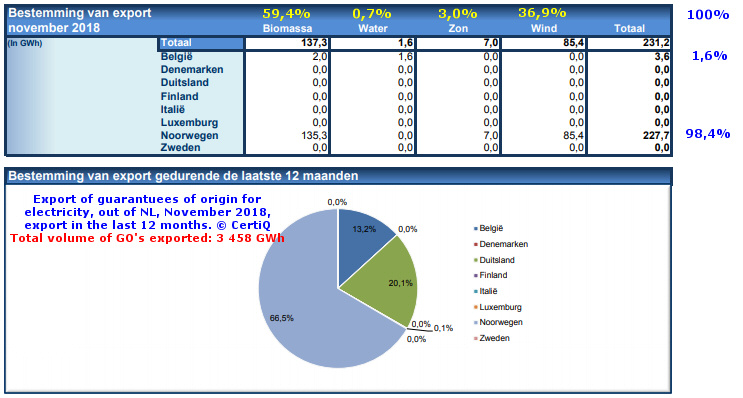

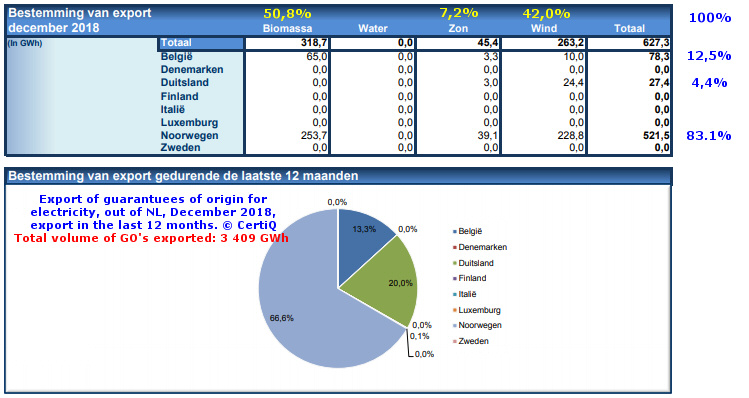

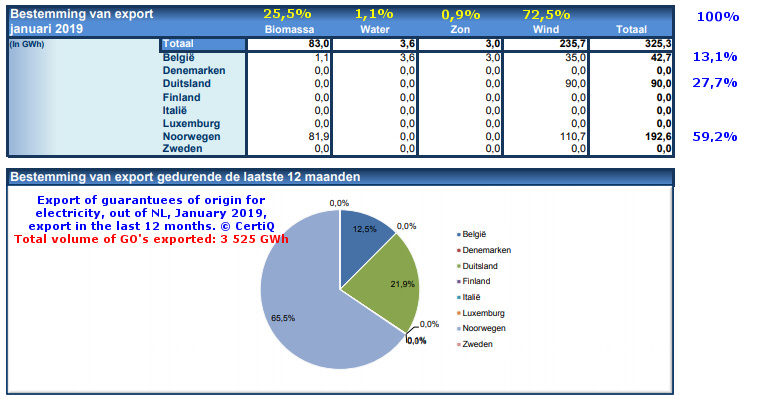

Na een hoog niveau in oktober (436 GWh), ging de export van GvO's, Nederland uit, weer flink op en neer. In november zakte het in naar 231 GWh, in december verdrievoudigde het volume bijna, naar 627 GWh, om in januari van het nieuwe jaar weer sterk terug te vallen naar 325 GWh. Ter vergelijking: in maart lag het volume op een nog veel lager niveau, 67 GWh. Voor de progressie in de loop van de tijd, zie de tabel verderop.

Noorwegen was in alle drie de maanden wederom de grootste recipient van de groene papierwaren uit Nederland. Met 228 GWh (nov. '18, ruim 98% van totale export), 522 GWh (dec. '18, ruim 83% van totaal), resp. 193 GWh (jan. '19, ruim 59% van totaal). België mocht achtereenvolgens 1,6%, 12,5%, en 13,1% van de NL uit ge-exporteerde GvO's ontvangen. Naar Duitsland werden alleen in december (4,4%) en in januari (maar liefst 27,7%) export certificaten door de Nederlandse leveranciers verkocht.

De verdeling over "soorten" GvO's was, zoals wel vaker, duidelijk verschillend. In november en december waren de biomassa certificaten in het buitenland gewild (59 resp. 51%), in januari dit jaar waren dat voor het merendeel wind certificaten (bijna 73%).

Zonnestroom certificaten hadden weliswaar een gering aandeel in de export, maar toch ging nog ruim 7% van het totale volume in die vorm, in december naar - grotendeels - Noorwegen toe. In november (3%) en januari (0,9%) waren die volumes heel wat bescheidener.

Hydropower certificaten blijven een zeer bescheiden deel van de export houden (we hebben slechts weinig potentie op dat gebied): 0,7% in november 2018, en 1,1% in januari 2019.

Onderaan in de tabellen / figuren het taartdiagram voor de laatste 12 maanden, waarbij het aandeel van Noorwegen min of meer is gestabiliseerd. Van de 65,5% in oktober nam het aandeel een procentpunt toe in november, kwam op 66,6% in december, en zakte weer licht in naar het oktober niveau in januari. Het aandeel van België verloor in november het nodige t.o.v. de 14,7% in oktober, en ging van 13,2% verder omlaag naar nog maar 12,5% in januari. Duitsland klom verder omhoog, van de 19,7% van het totaal in oktober 2018, naar 21,9% in januari 2019. De andere landen die ooit "iets" aan certificaten ontvingen van Nederland, hebben nihil aandelen in het laatste 12-maandelijkse overzicht van januari.

De ratio export / import van GvO's is in de maanden november 2018 tm. januari 2019 lager geweest dan in de 3 maanden daarvoor. Hoe deze - soms sterk wisselende - verhoudingen in 2018 en in het afgelopen jaar zijn geweest, toon ik in de volgende tabel (percentages berekend met aangegeven waarden, hoeveelheden weergegeven in Terawattuur; 1 TWh = 1.000 GWh). De import cijfers zijn uiteraard identiek aan die in de eerste tabel in dit artikel.

| Jan |

Feb |

Mrt |

Apr |

Mei |

Jun |

Jul |

Aug |

Sep |

Okt |

Nov |

Dec |

||

| Export

per mnd. (TWh) |

2017 |

0,27 |

0,19 |

0,004 |

0,08 |

0,11 |

0,12 |

0,11 |

0,28 |

0,24 |

0,19 |

0,29 |

0,68 |

Import

per mnd (TWh) |

4,21 |

4,31 |

4,36 |

2,73 |

2,16 |

1,90 |

2,81 |

1,75 |

2,00 |

2,79 |

2,29 |

7,06 |

|

| Exp

/ Imp verhouding |

6,4% |

4,4% |

0,1% |

2,9% |

5,1% |

6,3% |

3,9% |

16,0% |

12,0% |

6,8% |

12,7% |

9,6% |

|

| Jan |

Feb |

Mrt |

Apr |

Mei |

Jun |

Jul |

Aug |

Sep |

Okt |

Nov |

Dec |

||

| Export

per mnd. (TWh) |

2018 |

0,21 |

0,28 |

0,07 |

0,25 |

0,23 |

0,26 |

0,29 |

0,23 |

0,31 |

0,43 |

0,23 |

0,63 |

Import

per mnd (TWh) |

5,97 |

3,30 |

4,13 |

2,27 |

2,18 |

2,48 |

3,67 |

2,00 |

3,02 |

3,91 |

3,01 |

7,73 |

|

| Exp

/ Imp verhouding |

3,5% |

8,5% |

1,7% |

11,0% |

10,6% |

10,5% |

7,9% |

11,5% |

10,3% |

11,0% |

7,6% |

8,2% |

|

| Jan |

|||||||||||||

| Export

per mnd. (TWh) |

2019 |

0,33 |

|||||||||||

Import

per mnd (TWh) |

6,25 |

||||||||||||

| Exp

/ Imp verhouding |

5,3% |

Wat de maand rapportages aangaat, blijft, per kalenderjaar, december de hoogste ogen gooien met zowel de export- als de import volumes aan GvO's. Iets minder m.b.t. de export in december 2018, in vergelijking met 2017 (0,63 versus 0,68 TWh, minus 7%), maar meer als we naar de import van GvO's kijken: in december van 7,06 naar 7,73 TWh in de getoonde jaren. Een positieve groei van maar liefst 9,5%. De laagst waargenomen volumes zijn in blauwe cijfers weergegeven, de hoogste per kalenderjaar in rood. De relatieve verhouding van de export t.o.v. de veel hogere import volumes staan in procenten onderaan, per maand. Van slechts 0,1% in maart 2017, tot een forse 16% in augustus dat jaar, en een gemiddelde van 7,2% per maand. Maar in 2018 liggen de verhoudingen weer duidelijk anders, en gemiddeld genomen iets hoger. Met ratio's tussen de 1,7% (maart) en maximaal 11,5% (augustus). En een gemiddelde van 8,5% per maand. De balans tussen export en import van GvO's lijkt dus iets minder ongunstig te zijn geworden, al blijft de verhouding nog steeds zeer hoog.

Over de laatste 12 maanden gemeten is het geaccumuleerde export volume tm. november, december, en januari, 3.013 GWh, 7.733 GWh, resp. 3.525 GWh geweest. Wat nog steeds een zeer bescheiden deel is t.o.v. de totale import van GvO's in dezelfde periode (42.997 GWh, 43.674 GWh, resp. 43.955 GWh; tweede tabel in dit artikel): 7,0%, 17,7%, resp. 8,0%. Dat was in oktober 8,0%, september 8,3%, augustus 8,0%, juli 8,2%, juni 7,9%, mei 7,6%, april 7,3%, maart 6,8%, februari 6,6%, januari 6,2%, december 2017 6,7%, november 4,8%, oktober 5,4%, september 5,2%, augustus 4,8%, juli 4,3%, juni 4,1%, mei 4,0%, april 3,7%, en in januari 2017 was het 4,2%. Dus zelfs al is die ratio gemiddeld genomen beslist wel, met kleine stapjes, verder gestegen: Nederland blijft, uniek in Europa, nog steeds massaal netto importeur van "papieren groenheid" op het gebied van (verduurzaming van) grotendeels fossiel opgewekte elektriciteit.

Warmte incl. thermische zonne-energie

In de separaat verschenen "warmte equivalent" maandrapporten van november 2018 tot en met januari 2019 blijken de aantallen projecten biomassa verwerkende installaties met - netto - 8 te zijn toegenomen in november. Daarvan verdwenen er weer - netto - 4 in de december rapportage. Om in het januari rapport weer aan te groeien met 7 projecten, tot een voorlopig eind totaal van 310 stuks. Netto bezien gingen de wijzigingen in november tm. januari bij biomassa, over 3 maanden dus plus 11 stuks, gepaard met een totale capaciteit uitbreiding van 17,4 MWth t.o.v. eind oktober 2018. Wat betekent, dat er installaties bij CertiQ zijn aangemeld, met een gemiddelde capaciteit van 1,6 MWth per stuk in die periode. Wederom kleine projecten, dus. Zelfs geringer dan de toevoegingen in sep.-okt. 2018, toen nog sprake was van een gemiddelde capaciteit toevoeging van netto 2,5 MWth per project.

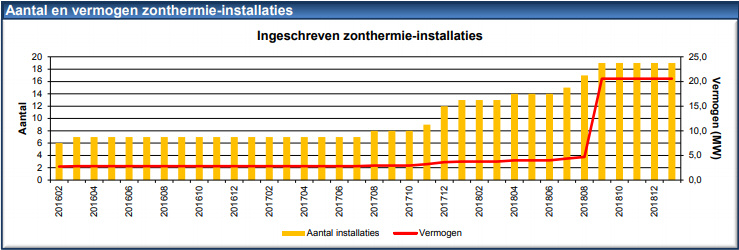

Geothermie bleef stabiel in de maandrapportages november en december 2018, maar kreeg er in januari weer een installatie bij, met een capaciteit van 64 MWth. Waardoor er nu 19 projecten zijn, met een gezamenlijke capaciteit van 398,65 MWth. In december 2018 kwam er ook nog een klein thermische zonne-energie installatie bij, met een bescheiden toevoeging van 0,17 MWth. Waardoor het totaal nu ook bij deze modaliteit op 19 installaties is gekomen, met een totale capaciteit van 20,56 MWth. In de grafiek van CertiQ, hier onder getoond, lijkt een grote capaciteits-toevoeging echter al in september te zijn opgetreden, waarna de curve vlak is gaan lopen. Mogelijk loopt deze grafiek niet synchroon met de feitelijke cijfers getoond in de maand rapportages.

^^^

Grafiek voor de evolutie van (uitsluitend) gecertificeerde thermische

zonne-energie projecten, getoond in de separaat van elektra

gepubliceerde warmte rapportage van januari 2019, © CertiQ. Bij

een gestaag groeiend aantal projecten in de laatste maanden is een

opvallende toename van de geaccumuleerde thermische capaciteit te

zien: die steeg van zo'n 5 MWth. in 1 keer door naar het 4-voudige

volume.

Met alle (netto) toegevoegde projecten die warmte produceren uit hernieuwbare bronnen, komt bij de geaccumuleerde opgestelde thermische capaciteiten eind januari 2019 de verdeling uit op 85,3% voor biomassa (2.442 MWth), 13,9% voor geothermie (335 MWth), en, ondanks de merkbare groei, nog een zeer klein aandeel voor thermische zonne-energie projecten (0,7% van totale gecertificeerde warmte capaciteit). NB: dit betreft uiteraard alleen de zeer bescheiden omvang van uitsluitend gecertificeerde (grotere) installaties. Er staat in Nederland natuurlijk veel meer zonnecollector capaciteit: zie de eind 2017 bijgewerkte statistiek van het CBS voor de kleine installaties tot 6 m², en de totale impact op de energie productie, in vergelijking met de evolutie bij PV (zonnestroom).

Voor korte bespreking van het grootste thermische zonne-energie project in Nederland, zie stukje in analyse van juni 2018. Er komen nog enkele andere grote projecten aan, diverse daarvan in de agrarische sector.

Productie

"warmte uit HE bronnen"

De geregistreerde hoeveelheid (gecertificeerde) duurzame warmte, waarvoor

ook door CertiQ "warmte GvO's" worden verstrekt, kwam in

de december rapportage voor 2018 op een warmte equivalent van 4.464

GWh (th.) "in de laatste 12 maanden" (echter alleen gedeeltelijke

productie bekend tm. november). Dat was hoger dan het volume in het

nog zeer voorlopige jaaroverzicht (wat bijna 2 weken later verscheen),

maar daarin werden slechts cijfers tm. november gepubliceerd van dat

jaar: 4.162 GWh (th.). In de januari rapportage, waarin al eerste

volumes voor december worden getoond, kwam het 12 maanden volume voor

2018 voorlopig op een niveau van 4.328 GWh (th.) uit, alweer

4% meer dan in het nog zeer gebrekkige jaaroverzicht.

Gezien dit nog "relatief jonge" dossier, kan er nog een hoop daadwerkelijk geproduceerde energie bij gaan komen, omdat de rapportage verplichtingen vooral op het gebied van warmte complex zijn, en veel tijd kosten. Onder de door CertiQ getoonde progressie grafieken in de maand rapportages staat dan ook al een tijd een expliciete disclaimer, "De grafiek ... laat gedurende het lopende kalenderjaar ... altijd slechts het totaal van productiecijfers zien dat door CertiQ is ontvangen en vastgesteld". Vooral voor de kleinere installaties <=3 MWth komen de meet gegevens zeer laat binnen (april opvolgende jaar). Genoemde hoeveelheid duurzaam geproduceerde warmte in de januari 2019 rapportage (ruim 4,3 TWh th.), is in ieder geval energetisch bezien het equivalent van al 27% van de bijna 16,0 TWh (el.) die in de laatste 12 maanden tot en met januari 2019 bij elektriciteit "duurzaam" werd geregistreerd volgens het al vele jaren lang lopende vergelijkbare dossier bij CertiQ.

(Voorgaande) analyses van maand rapportages CertiQ, door Polder PV:

2019:

Januari 2 (huidige artikel; bevat o.a. import/export GvO's, warmte

voor deze maand)

Januari 1

(focus op evolutie zonnestroom)

2018:

Jaaroverzicht

2018 (eerste, voorlopige jaar rapport - intro resp. grafische

uitwerking)

December 2 (huidige artikel; bevat o.a. import/export GvO's, warmte

voor deze maand)

December

1 (focus op evolutie zonnestroom, nieuw registratie record van

125,5 MWp in 1 maand tijd)

November 3 (huidige artikel; bevat o.a. import/export GvO's, warmte

voor deze maand)

November

2 (bijstelling PV capaciteit prognose voor eind 2018)

November

1 (focus op evolutie zonnestroom)

Oktober

3 & September 3 (huidige artikel, focus op import/export GvO's,

warmte)

Oktober

2 (bijstelling PV capaciteit prognose voor eind 2018)

Oktober

1 (focus op evolutie zonnestroom, nieuw registratie record van

120,5 MWp in 1 maand tijd)

September

2 (bijstelling PV capaciteit prognose voor eind 2018)

September

1 (focus op evolutie zonnestroom)

Augustus