PV-conferentie

evaluatie

| |

|

||||||

|

PV-conferentie

evaluatie |

index | ||||||

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Introductie | SolarPlaza/Koot | Holland Solar/Gieselaar | ECN/Sinke |

| Bhalotra | Mastervolt/Siebenga | Solland Solar/Roelofs | Scheuten Solar/Pulles |

| Helianthos/Jongerden | Energieker/Verhoef | KOW DDC/Reijenga | RenCom/Cace |

| ODE/Zumpolle | Amersfoort/Sparenburg | Amsterdam/n.n.b. | Prov. Fryslân/de Boer |

| BuildDesk/Roos | Zonvogel/van Vliet | Greenloans/Fortis | Heuvelrug Wonen/Berends |

| Greenchoice/van Rees | Cramer (ex VROM) | Lubbers (ex premier) | Missende prominent |

Zie ook besprekingen The Solar Future I (2009)

30 mei 2010: Evaluatie Solar Future II. In tegenstelling tot vorig jaar is het lastiger om een helder beeld te krijgen van wat er allemaal tijdens TSF II is gepasseerd. Ten eerste waren vorig jaar alle sessies door iedereen te volgen. Ten tweede ging het meestal om zeer concrete bedrijven met elk weer heldere business "concepten", en een aantoonbare, reeds jarenlange track record in de zonnestroom business. Bedrijven die - nog steeds - bijna allemaal in het buitenland het grootste deel van hun brood en in ieder geval het dikke beleg daarop verdienen (zie besprekingen op de aparte pagina op Polder PV).

TSF II ging over de (toekomstperspectieven op de) "eigen" Nederlandse markt en had helaas het nauwelijks te vermijden "euvel" dat een fors deel van het programma uit vier parallel sessies bestond (overkoepelende titel "De diepte in...") waaruit van tevoren gekozen moest worden. Er mocht niet tussendoor van sessie gewisseld worden (wat ook veel te veel onrust gegeven zou hebben, begrijpelijk dus). Dat betekent dat Polder PV slechts voor dat deel het door hem bezochte programma (de toekomst van een Nederlandse PV industrie) zal kunnen belichten. Voor de andere parallel sessies, zie in ieder geval mijn gedetailleerde voorbeschouwingen elders op deze pagina, en volg de Solar Future website voor eventueel meer nieuws over de sprekers en het besprokene tijdens die sessies.

Een tweede "manco" is en blijft natuurlijk het feit dat de marktcondities in Nederland compleet onvergelijkbaar zijn met die in de succesvolle buurlanden, en dat het moeilijk blijft om hier een gezonde, heldere, "universeel geldende" en levensvatbare (politiek bestendige) business case op te zetten. Zeker voor de talloze nieuwkomers, waarvan er op deze dag ook weer velen aanwezig waren (een positief teken). Ook werd duidelijk dat de huidige markt niet anders gekarakteriseerd kan worden (op het congres door diverse betrokkenen herbevestigd) als: totale chaos. Veel "vraag", maar blijvende onduidelijkheid rond de financiële hobbels voor de afnemers - zelfs met een toevallig getrokken SDE beschikking in de hand. En een ware stortvloed aan onvergelijkbare incentives en goedbedoelde initiatieven waar alleen een specialist nog uit kan komen. In zo'n onzekere afzet markt kun je alle gekkigheid verwachten die er maar is te verzinnen. En, ook bepaald niet onbelangrijk om hier te benoemen: een "markt" met chaotische randvoorwaarden waar slecht de vinger achter is te krijgen door de betrokkenen, zal nooit de noodzakelijke marktgroei gaan realiseren die in de ons omringende landen al jaren wordt gerealiseerd (of: staat te geschieden, met de recente start van een volwaardig feed-in regime in het Verenigd Koninkrijk). Hetgeen zoveel betekent als: Nederland raakt steeds verder achterop. En dat is onacceptabel.

|

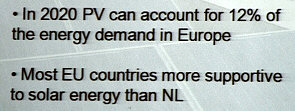

^^^ Tale-telling tekst van een van de afbeeldingen die de heer Pulles van Scheuten Solar liet zien. De eerste zin is gebaseerd op realistische prognoses van de Europese branche organisatie voor fotovoltaïsche elektriciteit, EPIA. De laatste zin is wel in erg "neutrale" bewoordingen gesteld. De Nederlandse SDE is immers zo afschuwelijk bureaucratisch en ondoorzichtig, en heeft zo'n absurd "hit-and-run" tombola karakter, dat er tot nu toe slechts een pover beetje realisatie uit tevoorschijn is gekomen (6 MWp in 2009). Foto door Polder PV. |

Het as-brakende monster onder de Eyjafjallajökull gletscher in zuid-west IJsland gooide op een andersoortige wijze letterlijk en figuurlijk roet in het eten op deze dag: 4 van de genodigde sprekers zaten wegens het stilgelegde vliegverkeer vast in Verweggistan en konden niet komen. Gelukkig was voor de CEO van Scheuten Solar, Frans van den Heuvel, die in Taiwan was gestrand (zakenreis naar joint-venture partner Ritek) Leon Pulles (directeur projectontwikkeling) bereid om de presentatie te verzorgen.

Van PV-vandaal tot zonnestroom installateur

Het begrijpelijke "gebrek" van de parallelsessies daargelaten, was de veelheid aan onderwerpen natuurlijk wel degelijk een duidelijk signaal aan de aanwezigen, dat zelfs in het "moeizame" Nederland zonnestroom steeds duidelijker in het brandpunt van de belangstelling van velen is komen te staan. En dat is natuurlijk een zeer goede zaak. Daarnaast wordt er al jarenlang de meest bizarre polderkolder over duurzame energie in het algemeen, en zonnestroom in het byzonder uitgekraamd in ons land. Maar de stukken die met name de laatste tijd in de landelijke en zelfs regionale pers verschijnen bevatten steeds minder afgrijselijke blunders, en beginnen zelfs af en toe wat "diepgang" te vertonen en bij tijd en wijlen zelfs enthousiasme voor die lang met wantrouwen bekeken "alternatieve" sector (die al lang main stream is geworden). Al moet zeer scherp gelet blijven worden op publieke manipulatie en foutieve informatie, wat nog tot op de dag van vandaag schering en inslag is. Daar kun je zo'n beetje een dagtaak aan besteden, aan correcties van desinformatie over duurzame energie.

Ook een "gepokt

en gemazeld" organisator Edwin Koot moest aan het eind van de

dag toegeven dat de veelheid aan

initiatieven op het gebied van zonnestroom in eigen land hem heeft

verbaasd, en dat hij van sommige projecten en initiatieven (ook) nog

nooit had gehoord. Er is dus heel wat aan de hand, en daarmee wordt

niet

alleen

het publiek

sensu lato de ogen geopend, maar kan ook lobby kracht worden

opgebouwd om de al jaren lang slapende Regenten in Den Haag eindelijk

eens hardhandig wakker

te

schudden

en ze tot harde actie op het gebied van de bevordering van decentrale,

hernieuwbare opwekking van energie te manen.  Daarvoor is snoeiharde

wetgeving nodig die ook de gruwelijke ambtenarenij aan handen en voeten

zal binden, evenals de nog steeds regelmatig dwarsliggende netbeheerders

en de fossiel boter op het hoofd hebbende energiebedrijven en

energie vretende belangenclubs.

Daarvoor is snoeiharde

wetgeving nodig die ook de gruwelijke ambtenarenij aan handen en voeten

zal binden, evenals de nog steeds regelmatig dwarsliggende netbeheerders

en de fossiel boter op het hoofd hebbende energiebedrijven en

energie vretende belangenclubs.

Zelfs als je zoals Polder PV alweer wat jaartjes meeloopt in "het circuit" hoor je af en toe toch weer verrassende anekdotes. Zo wist de "anchor man" van vandaag, Felix Meurders (bekend van diverse radio en TV programma's, met name Vara's kritische consumentenprogramma Kassa) een fraai verhaal los te peuteren van een bekend Nederlands installateur. Deze heeft naar verluid in een donkergrijs puber-verleden uit balorigheid wel eens een "hard voorwerp" op die toen nog zeer schaarse, merkwaardig glimmende PV-paneeltjes laten belanden. Deze persoon had echter al snel na het verliezen van de wilde puberharen "het licht" gezien, en heeft inmiddels al weer vele jaren een installatie bedrijf voor zonnestroom modules (binnen- en buitenland), en had volgens Meurders zelfs ook bij hem e.e.a. aan zijn PV-systeem gesleuteld. Het kan verkeren...

Anchorman Meurders heeft zelf in het "recordjaar" 2003 26 panelen op zijn huis aan laten brengen, waarvan er 8 niet bleken te passen en uiteindelijk op de garage belandden. Er werd niet bij verteld hoe veel (lees: weinig) die modules toen hebben gekost (stapeling van EPR, EPA, mogelijk gemeente en/of MAP subsidies: "aanschaf incentive", dus geen kWh beloning behalve - formeel vanaf juli 2004 - saldering). Maar het is Meurders evenals alle anderen uiteraard van harte gegund. Hij woont niet in een villa, maar in een "rijtjeswoning".

Plenair

De ochtendsessie die iedereen volledig kon volgen bestond uit bijdragen van - uiteraard - Edwin Koot zelf (SolarPlaza - mondiale markt ontwikkeling), Dennis Gieselaar (namens Holland Solar, ook directeur van Oskomera Solar Power Solutions - markt Nederland), Wim Sinke (ECN Research - laatste technologische stand van zaken), en Ashok Bhalotra (uit India afkomstig architect van o.a. Stad van de Zon - visionaire benadering van zonnestroom in de gebouwde omgeving). Polder PV behandelt deze bijdragen in wat meer detail.

Koot/SolarPlaza (zie

ook voorbeschouwing)

Ook

Edwin zelf heeft sinds 2004 een eigen - ongesubsidieerde - PV-installatie

van 18 modules, en wel op een halfrond dak (van straat af nauwelijks

zichtbaar). Koot deed de volslagen achterlijke opmerking van vdH in

de Volkskrant dat ondernemers "lui worden van subsidie"

dan ook af met de vriendelijke sneer dat hij nog steeds fit is en niet

lui. En zweeg hij verder over die schandelijke

"bijdrage" van vdH aan het verder de modder in trappen van

de blijkbaar voor haar ministerie (en de Staat?) extreem bedreigende

successen van

hernieuwbare energie. Koot liet nogmaals duidelijk zien dat de mondiale

industrie

nog steeds "draait"

om het

gloeiend hete brandpunt

genaamd

Duitsland wat 53% van de globale afzet opsoupeert en 10 MWp per dag

zou realiseren. In 2009 werd volgens

het Bundesnetzagentur 3.806 MWp, effectief gemiddeld dus 10,4

MWp/dag afgezet. Waarvan alleen al in het laatste kwartaal zelfs ruim

25 MWp/dag

werd gerealiseerd... Volgens Koot bestaat de PV-markt bij de oosterburen

voor 15% uit vrije veld installaties, en de rest uit PV-systemen op

daken (verticale façade toepassingen zijn vooralsnog slechts een niche

markt). Vooral het eerste, kostentechnisch bezien meest interessante

segment wordt

nu

bedreigd omdat nog steeds nieuw te bouwen installaties op (voormalige)

akkerbouwgronden uit

het EEG

dreigen

te

gaan wegvallen

(als

de zogenaamde Bundesrat

die (inmiddels hernieuwde en nauwelijks gewijzigde) voorstellen van

de huidige coalitie tenminste niet op principiële gronden afwijst).

Volgens Koot worden er miljarden dollars aan (indirecte) staatssteun in China verstrekt ("geleend" tegen gunstige condities) aan nu al grote eigen PV ondernemingen (Yingli, Trina) en valt te verwachten dat de dominantie van de Chinezen in de gehele productie keten (vrij complex en lang bij silicium-based technology) alleen maar fors verder zal toenemen. Door de nu al extreme daling van de module prijzen (die ook andere technologie platforms zoals dunnelaag onder grote kostendruk zetten) zullen de "overige" kosten van PV-systemen steeds belangrijker gaan worden. Zowel op het vlak van "Balance Of System" (frame, bekabeling, omvormers), als op het vlak van de vooral salaris-afhankelijke installatiekosten. Alleen bedrijven die met name op die punten flinke (extra) kostenbesparingen kunnen realiseren, hebben een gouden business case richting eindverbruiker. Die laatste zal een steeds belangrijker rol gaan krijgen, er is nu al sprake van een "vraag" i.p.v. een "aanbod" markt. Het valt te verwachten dat op de installatiemarkt vooral gezocht zal gaan worden naar "plug and play" achtige, snel te installeren systemen om de loonkosten zo goed mogelijk te drukken. Al zal het moeilijk blijven om "standaard technieken" toe te gaan passen op de enorme diversiteit aan daktypes, op daken met zowel gangbare als nieuwe bouwmaterialen, en de afwisselende installatie omgevingen waar installateurs dagelijks mee te maken krijgen. Ook in dat opzicht dient het nieuwste "innovatieproject" van Agentschap NL die een of ander raadselachtig uniform toepasbaar BIPV inpassings"concept" wil doen bevorderen met argusogen te worden bekeken. Want er bestaat helemaal geen "uniform toepasbaar" concept, en de vraag is of dat er ooit zal gaan komen. Als dat er al komt, zullen ideale marktcondities daarvoor doorslaggevend zijn. Niet een van bovenaf opgelegde "innovatiedwang" in een nog vrijwel maagdelijke "markt".

"Kosten" zijn op zich niet echt meer de bottleneck, zelfs bij zonnestroom installaties. Het is volgens Koot vooral de eenmalige "investeringsdrempel" die genomen moet worden, wat zich vertaalt in het "tijdelijk beschikbaar hebben van investeringskapitaal": de crux. Daarvoor worden nieuwe financieringsinstrumenten opgetuigd, waarvan er verschillende ook op deze dag ter sprake zijn gekomen. Aangezien de banken nog steeds huiverig zijn en juist als gevolg van de financieel-economische crisis over "beperkt" kapitaal beschikken, zouden andere investeringskanalen aangeboord moeten worden. De kapitaalmarkt, dus: pensioenfondsen, verzekeraars, etc. Ook energiebedrijven beginnen te beseffen dat hier mogelijk "nieuwe kansen" liggen. De derde energie onderneming van Nederland (eigenlijk: de grootste, want zowel Essent als NUON zijn/worden verpatst aan grote buitenlandse ondernemingen), Eneco, "zoekt daken" om daar PV op te kunnen gaan plaatsen in samenwerking met financiële instellingen als kapitaalverschaffers (de "verwachte kWh opbrengst" van de installatie daarbij als financiële waarborg beschouwend). Daar zouden "interessante" business cases uit voort kunnen komen. Als de betreffende bedrijven met grote dakoppervlaktes zich tenminste op een chaotische, volstrekt onvoorspelbare geliberaliseerde energiemarkt jarenlang willen committeren aan vaste afname contracten voor de groene stroom van de verpachte daken (niet besproken issue: wie krijgt de "garanties van oorsprong" voor de groene stroom, en hoeveel zijn die waard?).

In ieder geval zal de mondiale markt zich volgens Koot verder snel ontwikkelen, en zal in de periode 2015-2020 mogelijk al "subsidie onafhankelijke" groei kunnen plaats vinden van grofweg 5 tot zelfs 20% of meer (per jaar). Tot en met 2020 zou de omzet van de mondiale PV industrie kunnen stijgen naar 150 tot zelfs 500 miljard Euro/jaar, afhankelijk van een "gematigd" of "hoog" groeiscenario (zeer sterk afhankelijk van politiek bepaalde wettelijke en economische randcondities).

Nederland zou volgens Koot op drie punten kunnen "scoren" op het gebied van PV (verder geen tijd om uit te werken tijdens de conferentie):

|

^^^ Van [recente] ervaringen over dit project (opbrengsten aan zonnestroom e.d.) hoor je helaas nooit. Het is niet het enige façade-geïntegreerde zonne-energie project waarbij forse problemen zijn geconstateerd (ook weer in Leiden en elders). Al kan het beslist veel beter, zoals Stad van de Zon in Heerhugowaard zeer duidelijk laat zien. Ingeburgerd is BIPV (of integratie van thermische zonnecollectoren) echter beslist niet. Het gros van de afzet in Nederland blijft klassiek "boven de pannen" of op het platte dak gemonteerd worden. Zoals bijna overal op de wereld. Foto © Polder PV, 14 februari 2009, vanaf de overkant van de Zijl |

Gieselaar/Holland

Solar (zie

ook voorbeschouwing)

Na

zijn tot depressies leidende bijdrage

voor TSF I (prima voordracht, maar

de geschetste bittere SDE realiteit/praktijk voor ondernemingen gaf weinig

aanleiding tot glimlachen destijds) een nieuwe poging van de zegsman

van de brancheorganisatie

Holland Solar. Er zijn beslist "zaken verbeterd", sterker nog,

Gieselaar kondigde optimistisch aan: "Er is weer markt!" Maar

echt progressieve marktontwikkeling met PV kan zelfs Gieselaar niet terugvinden

in het

deerniswekkende, en vaak ook

onbegrijpelijke, vol vraagtekens zittende

cijfermateriaal (zie laatste

update op Polder

PV). Dat het "cijfermateriaal" zelfs voor de brancheorganisatie

niet te volgen lijkt te zijn (zie ook eerder

commentaar van PPV) werd zichtbaar

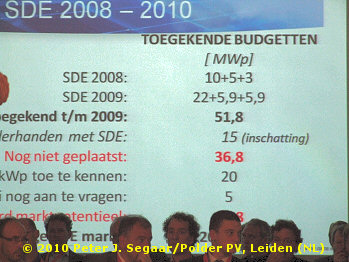

in een plaatje van Gieselaar waarin voor SDE 2009 "22 + 5,9 + 5,9" (totaal:

33,8) MWp als uiteindelijk

"te alloceren

volume"

werd opgevoerd. Dat eerste getal moest natuurlijk "20" MWp

zijn (totaal: 31,8 MWp), bestaande uit 15 MWp

voor

de "categorie

klein",

resp. 5 MWp voor de "categorie groot" (de andere getallen,

2x 5,9 MWp, geven het "bijplussen" voor beide categorieën

voor PV in de SDE 2009 aan nadat er na de nodige heftige debatten in

de

Tweede Kamer

op verzoek van Diederik Samsom ongebruikt miljoenen budget van wind op

land naar zowel PV als naar biomassa "verschoven mocht worden").

Die getallen

stonden

al

in de beruchte SDE brief van van der Hoeven aan de Tweede Kamer, ET/ED

/ 9036069 (20 februari 2009, zie daarvoor de bespreking

van de Staatscourant publicatie van 27 maart 2009), en werd in de "stand

van zaken SDE 2009 brief",

ET/ED / 9083467 (15 mei 2009, zie bespreking

16 mei 2009) nog

eens

herhaald.

Daar

stond

echt

geen "22 MWp" in, in die brieven, maar "15 en 5".

Tezamen 20. Ach, wat is 2 MWp tegenwoordig nog?

|

^^^ Zie ook de toegang tot de kamerbrief van 20 februari 2009, en, met name, de daarbij behorende tabel op de website van EZ in het nieuwe format van de Rijksoverheid website. |

Gieselaar kwam zo in totaal op 51,8 MWp gealloceerd. Volgens mij moet dat dus zijn: 18 MWp (beschikkingen SDE 2008) + 31,8 MWp (beschikkingen SDE 2009) = 49,8 MWp. Volgens hem zou daar inmiddels 15 MWp van daadwerkelijk zijn gerealiseerd of "onderhanden" (dat zou volgens hem dus iets van 30% van het totaal beschikte volume zijn). Hoe dat laatste wordt bepaald werd niet duidelijk gemaakt. Feit is dat CertiQ, vooralsnog de enige als "betrouwbaar" te achten bron als je naar realisaties wilt kijken (ook al omdat er nogal wat leveranciers van zonnepanelen zijn die geen lid zijn van Holland Solar), in het eind april rapport een geaccumuleerd gecertificeerd marktvolume van slechts 18,947 MWp heeft gepubliceerd. Daar moet echter nog iets van 12,2 MWp aan oude MEP installaties van af (status 1 april 2008, start van de 1e SDE regeling, ontleend aan grafieken van CertiQ). Dan zou je volgens mij nog steeds maar 6,7 MWp "gerealiseerd" overhouden onder de SDE condities, status eind april 2010 (dik 2 jaar na de start van de SDE op 1 april 2008). Met een nog compleet onbekend volume wat dan "in de startblokken van realisatie (???)" zou staan. Een hoop gespeculeer dus, maar zelfs als het Gieselaar's 15 MWp zou worden (8 MWp dit jaar nog nieuw erbij? Binnenkort?) stelt dat nog steeds gruwelijk weinig voor. Zowel gerelateerd aan het "beschikte volume" (slechts 30%), als, veel erger nog, aan de extreem snelle, in honderden of zelfs duizenden MWp/jaar te meten marktontwikkeling bij de buurlanden.

Vergeet ook niet dat naast het blijvend moeizame SDE circus er bedrijven zijn die met totaal andere financieringsconstructies voor Nederland forse projecten zullen gaan realiseren buiten die regeling om, die de over-all capaciteits-cijfers alweer een geheel andere kant op zullen laten waaien. Voorbeelden: Azewijn 1,8 MWp (!!!) van Pfixx Solar uit 's Heerenberg (herbevestigd door directielid Ton Koenders aan Polder PV tijdens de conferentie, project drijft op een "crisis subsidie" van Provincie Gelderland, en moet voor eind 2010 opgeleverd zijn). En het 300 kWp PV project op de duurzame afval verwerkingscentrale aan de Treurenburg in Den Bosch, een samenwerkingsproject tussen New Energy Systems en Scheuten Solar (herbevestigd aan Polder PV door een medewerker van NES, financiering o.a. via de gemeente, ook geen SDE, oplevering voorzien in 2011).

Er liggen volgens Gieselaar voor kapitalen aan "gereserveerd SDE budget" voor reeds uitgegeven SDE beschikkingen weg te roesten in talloze particuliere en bedrijfs-bureau's die nog niet tot invulling hebben geleid. Al die beschikkingen houden geld vast waar de PV bedrijven dus nog geen gortdroge boterham aan kunnen verdienen: er is veel te weinig werk. Dat is mogelijk zelfs een forse onderschatting, want collega Verhoef van leverancier Energieker liet ook al zien (download op de SolarPlaza website) dat er inmiddels al zo'n 130 leveranciers van PV-systemen zouden zijn in Nederland. M.a.w.: de spoeling op de microscopische kleine, permanent door ambtenaren afgeknepen Nederlandse markt begint aardig dun te worden. Die nieuwkomers worden aan de andere kant verwelkomd omdat ze frisse en nieuwe ideëen en bedrijfsconcepten meebrengen. De "stofwolk" zal uiteindelijk wel neerdalen (stille hoop?), maar de markt blijft/is chaotisch. Volgens Gieselaar zouden er aan het reeds gealloceerde, doch nog grotendeels niet ingevulde SDE budget opdrachten ter waarde van zo'n 200 miljoen Euro omzet in het vat zitten. Een zeer aantrekkelijke omvang, maar dan moet die natuurlijk ook wel worden ingevuld, anders heeft de branche er niets aan!

|

^^^ © Verhoef/Energieker tijdens Solar Future II |

En dan is er nog de SDE categorie "groot" voor 2010 die pas officieel op 31 mei a.s. aangevraagd kan worden, al is volgens Agentschap NL de voorbereiding elektronisch reeds te doen (lees echter ook dit bericht van een "vroege vogel die van een koude kermis thuis kwam"). Gieselaar vreest het ergste en stelde dat het niet eens vreemd zal zijn als er voor een absurde hoeveelheid van 5 GWp aan projecten zal worden ingetekend. Projecten van maximaal 100 kWp per stuk, en slechts 5 MWp te vergeven. Dat is echt helemaal niks, en dit gaat de zoveelste sociaal-economische ramp en drama worden van formaat (vorig jaar was deze categorie met dik 4.400 procent al extreem overtekend...).

Voor de verkiezingen a.s. juni zal Holland Solar (wederom) inzetten op een volwaardige inpassing van zonnestroom in het nationale energiebeleid, "we moeten durven kiezen". Gieselaar acht 1,6 GWp aan (geaccumuleerde) zonnestroom capaciteit in 2020 als realistisch. Dat betekent dat er nog iets van 1,53 GWp bij moet gaan komen in krap 11 jaar tijd. Da's bijna 140 MWp per jaar, een factor 2,3 maal zoveel als de totale, met veel moeite tot stand gekomen accumulatie die er nu zou staan in ons land (volgens CBS, betwijfeld door Polder PV). Bepaald niet echt ambitieus, dus. Want Vlaanderen plaatste er vorig jaar al 204 MWp in een jaar bij. Met een bevolking die 2,7 maal zo klein is dan de Nederlandse. Dat moeten we natuurlijk met de "vingers in de neus" gaan halen, die 1,6 Gieg in dat verre 2020...

Sinke/ECN (zie ook voorbeschouwing)

Er gebeurt enorm veel op het vlak van technologische ontwikkeling en

innovatie (marktvolgend, niet "van tevoren politiek gedicteerd").

Er wordt met steeds grotere getallen gerekend, het aantal PV marktstudies

neemt explosief

toe. Bemoedigend is dat het aartsconservatieve (en in het verleden

de ene megablunder op de andere stapelende) Internationale Energie

Agentschap, IEA, zelfs een eigen "roadmap"

(pdf,

1,47 MB) voor zonne-energie heeft gepubliceerd ("it's

apparently a serious business"...). En dan vliegen de "grote

getallen" je

pas goed om de oren. Want wat als het allemaal echt een grote schaal

gaat krijgen?

Dan zouden sommige grondstoffen wel eens een remmende factor kunnen

gaan worden, omdat het dan om zeer grote oppervlaktes aan modules,

dunnelaag folies en whatever zal gaan. Een paar getallen die Sinke

noemde ("De uitdaging gekwantificeerd"):

100.000-1.000.000 km² module nodig voor de productie van 100 tot 500 Exajoule aan energie opwekking om "impact op mondiale schaal" te krijgen. 1 EJ = 10 tot de macht 18, 1 EJ = 1.000 petajoule = 1 miljoen terajoule = 1 miljard gigajoule. Om dat te "visualiseren": overeenkomend met dezelfde energie hoeveelheid van ongeveer 100 miljoen jaar stadswarmte verbruik [plm. 10 GJ/jaar] van Polder PV... Volgens Sinke ongeveer overeenkomend met een op te stellen vermogen van 20 tot 100 TWp (20.000-100.000 GWp). iSuppli rekent mondiaal aan nieuwbouw van PV voor 2010 op 13,6 GWp, nog wat groei te realiseren, dus.

Voor die gewenste realisaties zijn "nogal" wat grondstoffen nodig. Is dat haalbaar/reëel, zijn er alternatieven voor dat materiaalgebruik, hoe effectief kan eventuele recycling van die grondstoffen worden gerealiseerd, etc. Dat soort vragen gaan nu door diepgravende research verder worden onderzocht. Men gaat in die studies uit van uiteindelijk wenselijke opwek kosten - voor zonnestroom - van ongeveer 10 eurocent per kWh. Het laagste wettelijk verplichte en vastgelegde invoedingstarief in Duitsland ligt momenteel (tot en met 30 juni 2010) voor grote > 1 MWp projecten op 28,43 eurocent/kWh en dat zou bij 15% degressie per 1 juli 2010 (op vervuilde industriële lokaties bijvoorbeeld) al op 24,17 eurocent/kWh kunnen komen. Al een goed eind op weg, maar ook nog een flink eind te gaan. Sinke stelde dat men uitgaat van systeemprijzen (all-in!) van minder dan één Euro/Wp, om een echt volwaardige markt te krijgen die zonder directe Staats-subsidies (zoals de financieel extreem beperkte SDE) of andere financierings-instrumenten (het compleet ongecapte Duitse EEG, wat direct door vrijwel alle kWh afnemers wordt betaald, afhankelijk van het verbruik) uit zal kunnen.

Sinke stelde dat in de IEA prognoses al zonder blikken of blozen wordt gesproken over PV-technieken die 40% omzettingsrendement kunnen gaan halen (die bestaan al, concentrator multi-junction cellen van Spectrolab, maar die zijn nu nog peperduur). Wat de opsteller van het veel geciteerde en geroemde "Sustainable Energy Without the Hot Air" (David MacKay) mogelijk tot diepe wenkbrauwfronsen zou verleiden. Want die vindt 20% al een hele prestatie en "close to their theoretical limit"... (NB: Sunpower is al bezig met een 333 Wp module wat over die "commerciële efficiency grens" heen zou gaan). Uiteraard was Sinke er als de kippen bij om apetrots nogmaals het (dubbele) ECN record op het niveau van multikristallijne module technologie te presenteren: de officieel in de boeken staande 17% module apertuur efficiëntie van de "PUM" back contact modules die Solland Solar nu in pilot laat maken bij AT&S in Oostenrijk (zie ook het blijkbaar nog niet officiëel door Progress in Photovoltaics geaccepteerde record van Kyocera, 17,3%). Het officieel geregistreerde record voor "mono" staat nog steeds voor Sunpower op de rol: al 21,4% op module niveau. Er komt echter nog veel meer aan, de polymere technologie (potentieel zeer goedkoop te maken) zit op celniveau al op 8%, organisch wordt hard aan gewerkt, en er komen exoten als "plasmonische" zonnecellen aan die maximale interne reflectie bewerkstelligen wat weer lekker is voor een hoog cel- en module rendement (o.a. het Nederlandse FOM doet daar onderzoek naar).

Verkeerde

trend? FirstSolar/CdTe in beklaagdenbank

Ook gaf Sinke aan

dat het thema "hernieuwbaar versus duurzaam" in de zonnestroom

industrie een steeds belangrijker issue wordt. Daar zitten beslist

nogal valse sentimenten

bij, en dat werd vorig jaar al duidelijk toen CEO Frank Asbeck van

de kristallijne PV-reus SolarWorld (Duitsland) gemene schopjes onder

de

gordel richting

het

voor hen zeer bedreigende en keihard groeiende CdTe dunnelaag producerende,

al zeer goedkope First Solar uit de U.S.A. begon uit te delen. Niets

is mensen vreemd, en als er concurrentie

in het geding is lijkt het slechtste naar boven te drijven.

Er is zelfs een zogenaamde "Non-Toxic

Solar Alliance" organisatie opgericht,

misschien te beschouwen als een soort van "anti CdTe club",

waarvan de zin Sinke enigzins ontgaat. First Solar heeft immers juist

actief

meegeholpen

om de "kosten

drive" voor zonnestroom technologie op maximale

snelheid

te laten werken in de sector, en de prijzen voor de eindproducten

tot historische laagtes te krijgen! En er zijn talloze andere redenen

waarom de business case van FS nog voor vele jaren een hele goede lijkt

te zijn, mede uit oogpunt van duurzaamheid van de hele procesketen.

Vaak wordt vergeten dat niet (uitsluitend)

de

focus op het

specifieke

materiaal gebruik zou moeten liggen (ook belangrijk, maar FirstSolar

heeft een extreem veel lager grondstof gebruik dan bij standaard kristallijne

celtechnologie). Maar vooral op een zo hoog mogelijke reductie van

het primaire energieverbruik tijdens alle processtappen in de gehele

PV-procesketen (waar CdTe met glans alle andere techieken verslaat,

zoals studies van o.a. Alsema en de Wild-Scholten al lang hebben laten

zien). Voor een goed overzicht van de "milieu impact" van dunnelaag

technologieën incl. CdTe, zie de uitstekende studie van Mariska de

Wild-Scholten (ECN) en Martin Schottler (M+W Zander) van 24 april 2009

(ECN

publicatie m09072).

Het energiegebruik in de productielokaties dient waar mogelijk ook nog eens verduurzaamd te worden. Een bekend voorbeeld is Solar-Fabrik in Freiburg die volledig op hernieuwbare energie draait, deels op ingekochte groene stroom. Een kristallijn module met dikke silicium cellen en met een hoog procesenergie verbruik betrokken uit de nabijgelegen bruinkolen centrale met slechte filters zou wel eens op duurzaamheidscriteria "even goed" of misschien wel iets "slechter" kunnen scoren dan een cadmium-telluride dunnelaag module met marginaal grondstof verbruik, verplichte recycling bij einde levensduur (hergebruik kosten reeds verdisconteerd in de moduleprijs), en gemaakt op een productielijn die de procesenergie uit een kleinschalige waterkrachtcentrale in de buurt betrekt...

Dit alles laat onverlet dat het thema zeer zeker volop in de aandacht staat van de PV-industrie, want ze weten dat ze ook op dat aspect "afgerekend" zullen worden door alle criticasters die ook wel van een gelegenheidsargument op zijn tijd houden om de sector voor de zoveelste maal (tevergeefs) dood te laten verklaren. Het door de Europese Gemeenschap gesteunde PV-Cycle project is het meest opvallende initiatief in deze richting: hoogst haalbare duurzaamheid, minimale grondstof en energie verbruiken, en maximale recycling van afgeschreven modules en PV-industrie grondstoffen. In Scientific American van november 2009 werd in de issue "A Plan For a Sustainable Future" dieper ingegaan op de "grondstoffen problematiek" rond grootschalige implementatie van zonnestroom. Daarbij zal vooral het adagium "use earth abundant materials" gaan gelden. Voor de wat langere termijn. Vooralsnog nog geen rol van betekenis, maar dat kan wel een issue worden.

Grid parity met questionmarks

Vraagtekens

zette Sinke bij het door hemzelf aanvankelijk met fluwelen handschoenen

gehanteerde,

doch elders beladen en slecht begrepen begrip "grid parity" waar

nogal wat verwarring over ontstaan

is, en wat beslist niet als "het ultieme doel" van de industrie

gezien moet worden. Want met (vermeende) "netpariteit" heb

je nog lang geen zelf dragende markt, het zal dan allemaal niet vanzelf

gaan, zo stelt

hij. Uiteraard heeft Sinke daar volkomen gelijk in, want de sabotagemacht

van de gevestigde

orde

(de

Staat inclusief!)

is groot, en hoe meer marktaandeel van de energie productie bedrijven

wordt weggenomen, hoe

harder

die

"strijd om toegang tot het net" zal gaan worden. En hoe angstiger

kortzichtige beleidsmakers bij de regering zullen worden vanwege bijvoorbeeld "gemiste

inkomsten uit energieheffingen (en BTW)". Ook benadrukt Sinke

dat het bij "net-pariteit" bepaald niet (meer) alleen om

de moduleprijs gaat, maar om de complete systeemprijs (forse bandbreedte

in Nederland), en moet niet vergeten

worden dat "de" kWh prijs voor consumenten niet bestaat:

deze varieert inmiddels aanzienlijk, is sterk afhankelijk van het contract,

en kan

minstens elk half jaar weer veranderen. Zowel de grote energiebedrijven,

("levering tarief ex BTW"), de prijspiraten (laag kWh tarief,

bij zeer hoog "vastrecht levering"), als de Staat (energiebelasting!!)

kunnen de hoogte van die (non-universele) kWh

prijs immers makkelijk manipuleren...

Sinke's stellingname was dan ook terecht prikkelend: is "net-pariteit"

de Heilige

Graal

voor

zonnestroom,

of is het slechts een hype? Food for thought, for everyone. Het is

een "goed communiceerbare" mijlpaal, dat zeker, en Sinke

verwacht dat rond 2015 de ontwikkeling beslist versneld kan worden

als de curves

"gemiddelde kWh prijs consumenten" (stijgend) en de "gemiddelde

kWh opwek prijs voor zonnestroom uit commercieel verkrijgbare modules"

(dalend) elkaar tegen die tijd ook in Nederland zullen gaan kruisen.

Als er geen rampen gebeuren, met name bij de politieke kaste die dan

de scepter zwaait...

Kansen voor PV ziet Sinke voor Nederland vooral in twee beleidsterreinen:

(1) Energie

(2) Economie

Het moeras

van de (Nederlandse) politiek

Een

ander vraagteken van Sinke betreft het met veel enthousiasme ontvangen

recente "Nederland

krijgt nieuwe energie" project van duurzame en/of milieu commissies

van diverse politieke partijen. Sinke stelt terecht de vraag hoe breed

dat initiatief

gedragen zal worden, zeker na de nogal platvloerse en hondsbrutale

reactie van sommige partij bobo's op dat zonder meer lovenswaardige

"burger" initiatief, die dat deels meteen weer afschoten.

Of zich er bepaald niet

door wilden laten binden (VVD, CDA). We zullen moeten zien hoe hard

de politieke strijd in de aanloop naar de verkiezingen zal gaan worden

(ook op talloze andere vlakken). En hoeveel van de duurzame energie

"ambities" er nog zullen overblijven in het slagveld van

steeds meer lijnrecht

tegenover elkaar

staande

ideologieën en een compleet versplinterd politiek landschap.

Dan staat een kale vermelding dat "er een feed-in tarief moet

komen"

natuurlijk nogal eenzaam en schril afgetekend in het fossiel-nucleaire

geweld. En: "een feed-in tarief" is nog bij lange na niet

vergelijkbaar met zowel het Erneuerbare Energien Gesetz sensu stricto,

en al helemaal niet met het totale energie-

en klimaatpakket wat de Duitsers met extreem veel succes en keihard

werken

hebben opgetuigd.

Want daar

straalt politieke visie en de wil tot het voeren van progressieve industriepolitiek

uit. Voortvarende ontwikkeling

van duurzame energie

is extreem veel

meer dan "slechts" het in het leven roepen van "een" verder

helemaal niet nader omschreven noch toegelicht "feed-in tarief".

In Duitsland bestaan er sowieso talloze Einspeise Vergütungen.

Niet alleen grote verschillen tussen de diverse hernieuwbare elektrische

opties, maar ook gedetailleerde

"staffeling" binnen die opties, en voor nieuwe installaties

altijd stelselmatig lagere bedragen dan voor de systemen die het jaar

daarvoor

aan het net zijn gekoppeld. Degressie heet dat. Een van de in Nederland

vrijwel onbekende, onbegrepen, maar extreem belangrijke pijlers onder

het Duitse

wereldsucces.

Een leuk nieuwtje van Sinke was dat onder de paraplu van het Solar Europe Industry Initiative er nu eindelijk wat meer toenadering lijkt te komen tussen de twee (voormalige) grote zonne-energie "kemphanen", de fotovoltaïsche, grotendeels typisch decentrale tak van sport, en de jongens en meisjes van de grote concentrating solar power (CSP) centrales. "In den beginne" zijn er over en weer wel eens wat harde woorden gevallen en is er af en toe nogal wat kritiek geuit (ook op cq. door Polder PV). Maar het besef lijkt door te breken dat beide partijen beter gezamenlijk op kunnen trekken om zo effectief mogelijk druk op de politiek te gaan zetten om vóór een volledige "Solar Economy" te gaan, sensu lato, dus ("in de breedste zin des woords"). Ik heb eerder al gerapporteerd dat het momenteel grootste zonnepaneel productie bedrijf ter wereld, het Amerikaanse First Solar, inmiddels op de kar van het Desertec initiatief is gesprongen. Een teken aan de wand voor meer toenadering tussen de twee potentieel zeer duurzame en toekomstbestendige takken van industrie. Sinke had een heel leuk plaatje in zijn presentatie wat ik u niet wilde onthouden, het gaat hopelijk helemaal "goed" komen tussen deze twee zonnige partijen:

© Wim Sinke/ECN

Bhalotra/KuiperCompagnons (zie ook voorbeschouwing)

Het is lastig om een voordracht van deze visionaire architect samen te

vatten, ik raad u aan om als u de gelegenheid krijgt hem te horen

spreken, daar naar te gaan luisteren. Bhalotra "spreekt in beelden",

en is ijzersterk in het overbrengen van concepten waarin zowel duurzame

gedachten als (ruimtelijke) beelden als een harmonieus geheel

worden gepresenteerd. Ook al werkt Bhalotra natuurlijk dagelijks

met (grote) "getallen", in zijn presentaties zul je hem

niet snel kunnen

betrappen

op al

te intensief gegoochel met cijfers.

Als u zo'n voordracht bijwoont, weet u ook meteen waarom. De enige

interessante cijfers die hij noemde voor de Stad van de Zon betrof

de 1.400

woningen met PV (ongeveer 2-2,5

MWp)

en

3 windturbines (die net zijn opgeleverd).

Voor Bhalotra is het "PPP" principe inmiddels alweer achterhaald, en hoeft het "profit" principe in dat drieluik helemaal niet meer expliciet benadrukt te worden. Want als de "people" en de "planet" eenmaal goed in het vizier en in de hersencellen van alle deelnemers in grote duurzame stedebouwkundige projecten zit, komt het min of meer "vanzelf" wel goed met het (maatschappelijke) "profijt". Hetgeen Bhalotra meermalen heeft bewezen. En niet alleen in de Stad van de Zon in Heerhugowaard (waar hij weer talloze fraaie foto's van liet zien). Maar ook in grote renovatieprojecten of innovatieve stadsontwikkeling in grote steden als Shenzen (China, met demonstratie moestuinen midden tussen de gebouwen), en, op prachtige wijze geïntegreerd, in een "ongebruikelijke" lokatie als de heilige moslim stad Mekka (Saoedi-Arabië).

Bhalotra vindt dat er meer passie en engagement moet komen in het handelen, zowel van zijn branchegenoten, als ook van alle participanten die zijn projecten moeten (eigenlijk: "kunnen") uitvoeren. Hij ervaart de aanpak van zijn tijdgenoten vaak als verstikkend, en snakt naar creativiteit in de invulling van zijn projecten. Bhalotra's initiatieven drijven op het "onbekende". Ook "moeilijke" concepten zoals inpassing van het thema duurzame energie in de gebouwde omgeving vindt hij juist een uitdaging. Mensen zullen moeten leven in zijn creaties, dus de humane samenleving zal altijd de maat der dingen blijven in de projecten die hij opzet. Hij vertaalt dat in het concept "A city is not a commodity, it is a community". Ook in "technisch georiënteerde" concepten als een wijk met enorm veel zonnepanelen blijft dat Bhalotra's visie. Dat was met de Stad van de Zon dan ook beslist niet het enige uitgangspunt, er is ook zeer veel ruimte gecreëerd voor een van de meest belangrijke terugkerende elementen in het werk van Bhalotra: water. De Stad van de Zon is er van "vergeven", en op een prachtige wijze ingepast. Als u op zoek bent naar een inspirerend ondernemer, bent u met Bhalotra aan het juiste adres!

Parallel sessie "Welke toekomst heeft een Nederlandse PV industrie?"

Een van de vier parallel sessies die ik bij kon wonen was degene in de hoofdzaal, over de industriële partners die in Nederland bezig zijn met de zonnestroom hardware.

Mastervolt (zie

ook voorbeschouwing)

Deze momenteel enige Nederlandse omvormer fabrikant (na het terugtrekken

van NKF die het uiteindelijk mislukte OK4 project rond de eeuwwisseling

enkele jaren heeft uitgebaat) werd vertegenwoordigd door Bouke Siebenga,

general

manager

bij dit

Amsterdamse bedrijf. De heer Siebenga viel meteen in huis met de

noodzaak om ook bij de omvormer business scherp op kostenreductie

te blijven letten. Dat wordt snel belangrijker, nu de moduleprijzen

zo hard zijn gezakt. Dat betekent dat alle overige componenten, omvormers

incluis, een steeds belangrijker kostenpost in het totale PV-systeem

gaan worden. Volgens Siebenga steeg het financiële aandeel van de

omvormer gemiddeld in 1 jaar tijd van 7 naar 10% van de totale systeemkosten.

Tijdens een vragenrondje kwamen ook enkele interessante markt aandeel getallen voor Mastervolt op tafel. Volgens Siebenga heeft het bedrijf op de eigen (zeer kleine) markt een aandeel van 60% (niet vergeten dat daarbij duizenden kleine Soladin600 omvormers zitten, goed voor instap installaties tussen de pakweg 500 en 700 Wp DC vermogen). Voor Frankrijk zitten ze in de top 3 en op de wereldmarkt Duitsland in de top 10, waar Mastervolt "goed mee uit de voeten kan".

De omvormer business is nogal anders dan de zuivere module productie, omdat er ontzettend veel veeleisende elektronika hardware wordt gebruikt in een competitieve markt, en er bovendien per land nogal verschillende eisen aan de elektrische eigenschappen worden gesteld. Eigenlijk produceert elke omvormer fabrikant voor elk land weer een "uniek" type omvormer. Tegenwoordig is dat via een met toegangscodes afgeschermde software-matige "switch" op eenvoudige wijze te regelen. Maar het betekent natuurlijk wel dat elke omvormer reeds de "functionaliteit" aan boord moet hebben voor alle markten waarop het apparaat zal worden afgezet (bijvoorbeeld voor Duitsland de typische verplichte "impedantie meting", in Nederland totaal geen issue). Dat is een kostenverhogende issue.

Ook zijn er "capaciteits-eisen" aan het vermogen wat maximaal aangesloten mag worden op huisaansluitingen in diverse landen. Daar schijnt een forse range in te zitten, van 600 Watt in Nederland (ik neem aan: momentaan afgegeven DC vermogen per verbruiksgroep??) via 3 kW in Frankrijk en 4,8 kW in Duitsland, tot zelfs 20 kW in Italië. Dat heeft consequenties voor het "type omvormer" wat voor nationale markten als "passend" is te beschouwen.

Het streven ("filosofie") bij Mastervolt is om niet het maximale uit de opwek pieken te halen, maar om zo lang mogelijk gedurende de hele dag productie te kunnen draaien. Dit betekent dus: zo vroeg mogelijk aan en zo laat mogelijk uit. Dit heeft gevolgen voor de interne topologie van de Mastervolt omvormers, die dus vaak niet de allerhoogste vermogensopwek toppen zullen mee pakken: dan wordt er tijdelijk door elektronisch wegregelen van het MPP punt "afgetopt" (zie voorbeeld aftopping Soladin600 in onze gemeenschappelijke ruimte).

Een ander uitgangspunt van Mastervolt is om zo breed mogelijk toepasbare apparaten te ontwerpen, i.p.v. veel op een smal toepassingsgebied ontworpen "speciale" omvormers. Dit maakt dat er efficiënt met middelen in het bedrijf omgegaan kan worden, dat er niet een enorme range aan verschillende omvormer types hoeft te worden "aangehouden", dat er flexibel op specifieke markten ingezet kan worden, en dat in byzondere situaties zoals de huidige (grote schaarste aan omvormers door de enorme afzet in Duitsland) er snel geleverd kan worden vanuit rap op te schroeven gestandaardiseerde productie. Omzet is daarbij een belangrijke dragende leidraad. Mastervolt kan snel op veranderende markomstandigheden reageren, en kan apparaten leveren die in nogal verschillende praktijksituaties een goed resultaat kunnen neerzetten. De huidige omvormer types hebben een zeer groot "ingangs-venster" waarop een brede range aan zonnepaneel configuraties is in te passen. Mastervolt streeft naar een klein assortiment, een hoge jaaropbrengst voor de klant, en naar loyaliteit richting de afnemers (after sale service). Het bedrijf beseft terdege dat het nooit zal kunnen concurreren met giganten als marktleider SMA (die 600 mensen in de ontwikkeling heeft zitten en een enorme product range voert...), en focust dus op een andere bedrijfsfilosofie om zich te onderscheiden.

Research & Development is van doorslaggevend belang bij Mastervolt, er is continu doorontwikkeling van de producten, want ook de markt staat niet stil en de eisen van overheidswege worden continu aangescherpt. R&D is ook essentieel voor de waarde toevoeging, en dat is weer de basis van omzet: de eisen van de klant worden steeds hoger. Directe contacten met eindverbruikers zijn belangrijk om voeling met de markt en met de klanten te houden. Mastervolt heeft zeer duidelijk gekozen om de assemblage aan lage lonen landen uit te besteden (onder stringente kwaliteitscontrole), omdat de waardetoevoeging van pure assemblage gering is (en in ons land gezien de hoge loonkosten de productie de markt zou uitprijzen).

|

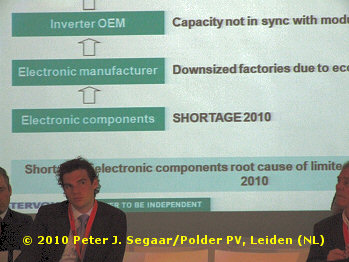

^^^ Detail van plaatje wat door Siebenga werd gepresenteerd: 2010 als zoveelste "crisis" jaar voor de PV-branche. Ditmaal echter niet bij de grondstoffen (silicium) of de modules zelf, maar bij het "kloppende hart" van elk PV-systeem, de omvormer. Door de monumentale groei in met name Duitsland in 2009, nog in extremo versterkt in 2010, gecombineerd met gedwongen krimp van de productie tijdens het dieptepunt van de mondiale economische crisis bij grote elektronica fabrikanten is er tijdelijk een fors probleem ontstaan bij de levering van cruciale onderdelen voor omvormers. Gevolg: sterk oplopende wachttijden bij de uitlevering, en in geen velden of wegen meer op korte termijn een decente inverter te krijgen... |

Interessant aan Siebenga's presentatie was een analyse van de huidige marktomstandigheden die alle omvormer fabrikanten treffen: een extreem hoge vraag in 2009-2010, wat enorme implicaties heeft voor de toeleverende industrieën en de elektronica onderdeel producenten (transistoren, condensatoren, weerstanden, transformatoren, spoelen, geïntegreerde schakelingen, etc., etc.): er moet zeer snel fors worden opgeschaald om aan de (??? tijdelijke ???) gigantische vraag uit met name Duitsland te kunnen voldoen. Het mag duidelijk zijn dat er zeer korte, directe lijnen tussen de omvormer fabrikanten en de elektronica producenten moeten komen om dat alles in goede banen te kunnen leiden. Bij Mastervolt lijkt dat allemaal, gezien de omstandigheden, vooralsnog redelijk goed te lopen. Aldus Siebenga.

Siebenga rekende met een gemiddelde prijsdaling van 5-7% in de laatste jaren, maar verwacht dat zeker in het komende jaar de omvormer prijzen gezien de enorme vraag - tijdelijk - zullen stabiliseren ("marktwerking"). Hij verwacht de komende jaren meer "toeters en bellen" op/in de omvormers. Nieuwe toepassingen zoals omvormers voor zonnepanelen voor hele hoge (NanoSolar!), maar ook juist voor lage voltages. Afwijkende module concepten, zoals de dunnelaag CIGS Solyndra "buis" panelen, zouden ook tot aangepaste omvormer concepten kunnen gaan leiden die optimale elektrische oplossingen daarvoor bieden. Voor kleine installaties (typisch voor een belangrijk deel van de kleine Nederlandse markt) verwacht Siebenga verdergaande simplificaties: de omvormer is daar een hoge kostenpost, en dient dus tot op het bot te worden "uitgekleed". Uiteraard hoopt Polder PV dat daarbij niet vergeten wordt dat een minimale en goed toegankelijke uitleesmogelijkheid daarbij recht overeind hoort te blijven, het liefst met logging en/of data accumulatie functie (de huidige Soladin600 raakt na tien dagen de data voor de eerste dag kwijt, en dat is erg vervelend als je na drie weken vakantie weer thuis komt...). Want juist de PV-newbees met zo'n kleine "instap set" kunnen door heldere visualisatie van de opbrengsten definitief voor de zonnestroom zaak gewonnen worden. Als bij die mensen het duurzame kwartje eenmaal is gevallen, volgt namelijk al snel of een uitbreiding, of de voor eigen zonnestroom opwek "gevallenen" verkopen het instap setje, en gaan direct voor "het grote werk". Uiteraard ook in het belang van Mastervolt...

Tot slot, op een vraag van Wim Sinke over werk aan netintegratie bij de Amsterdamse omvormer producent. Siebenga antwoordde dat het bedrijf daar een project van 2-3 jaar voor heeft lopen. Hierbij gaat het om grote omvormer stations die actief worden gestuurd op vermogen, waardoor meer stroom door het lokale net is te voeren. In het gebied rond Amsterdam schijnen er al helemaal geen grootverbruikers van stroom meer bij te kunnen (de hoofdstad is een grote slokop van elektriciteit, onder anderen door de aanwezigheid van een hoop stroom vretende server stations rond de "backbone" van de internet aansluitingen in Nederland). In dat soort situaties zou het bedrijf actieve omvormer stations kunnen inpassen om de stroom en spanning in het lokale net zo goed mogelijk te stabiliseren en synchroon te houden.

Roelofs/Solland

Solar (zie ook voorbeschouwing)

Solland Solar heeft een zware periode achter de rug. De enorme concurrentie

uit het verre Azië, de economische crisis, het debâcle van

Econcern, de gedwongen ontslagen van "personeel met tijdelijke

contracten", de

door de politiek geeiste ontvlechting/afsplitsing van zowel de netbeheerders-tak,

als het drinkwater bedrijf van enig

aandeelhouder Delta: dat alles is (ook) de enige zonnecellen fabrikant

van Nederland niet in de koude kleren gaan zitten. De productiecapaciteit

is al twee jaar op 170 MWp per jaar uitgelegd. De

in

Photon

gepubliceerde cijfers laten echter een fysieke productie van slechts

60 MWp aan zonnecellen in 2008 zien, en nog steeds slechts 80 MWp in

2009, minder dan de helft van de capaciteit.

Verder is er natuurlijk door de enorm toegenomen productie capaciteiten in de wereld er een hoge druk op de kosten gekomen en konden de in eigen huis geproduceerde (hoge kwaliteit hebbende) cellen i.p.v. voor 1 Euro per stuk (niveau 2008) in 2009 nog maar voor 95 eurocent worden verkocht, met verder neerwaarts gaande trend. Deze behoorlijke prijserosie noopt het bedrijf tot een andere strategische koers, omdat er gewoon niet tegen China, Taiwan, Maleisië, etc. op valt te concurreren als het om bulkproductie gaat. Zelfs niet van relatief hoge efficiëntie hebbende "standaard" cellen.

Solland is daarom gefocust op "unieke" celconcepten zoals de door hen gepatenteerde Sunweb® cel, want volgens Roelofs is er nog beslist potentieel voor een "premie" op eigen merken in de grootste afzetmarkt ter wereld: Europa. De markt waar Solland midden in zit, wat een belangrijk voordeel is t.o.v. de Aziatische concurrentie. Dit gaat niet zonder intensieve partnerships, waarmee langjarig stabiele afzet is te genereren. Hiertoe wordt gestreeft naar garanties over een lange periode van 25 jaar, conservatieve financieringsconcepten, en zeer korte lijnen naar de eindverbruikers ("close tot consumer"). De "uniciteit" dient echter beslist ook gepaard te gaan met kostenreducties, want de Chinezen hebben bewezen dat ze op het vlak van technologische innovatie vooraan staan in de implementatie (recente ontwikkelingen: Suntech Pluto® cel en Panda® celtechnologie introductie bij Yingli Solar).

|

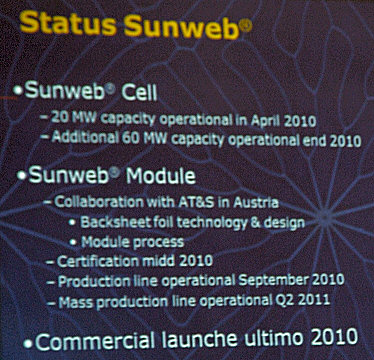

^^^ In september van dit jaar moet de eerste productie lijn operationeel zijn (vraag: modules? en: waar dan?), in het tweede kwartaal van 2011 zou de massaproductie moeten starten... (deel van plaatje getoond door Roelofs tijdens TSF II,foto gemaakt door Polder PV) |

De Sunweb® cel leidt in theorie tot een 1,3% absolute meeropbrengst t.o.v. een vergelijkbaar module met "standaard" cellen: de kosten zijn dus lager (per Wattpiek wat in het module tot stand komt), bovendien heeft het eindproduct een mooi design. Roelofs stelde dat er ingezet zal gaan worden op 80 MWp aan productie van back-contact Sunweb® cellen, maar dat in het onverhoopte geval de cel niet goed verkoopt, de productielijn snel kan worden terug gebouwd naar de productie van standaard kwaliteits-cellen.

Snelheid bij de innovatie is opportuun, alleen in een sterk technologisch gedreven bedrijf kan men een serieuze speler blijven die investeerders-vertrouwen af kan dwingen. Solland merkt dat vanwege hun innovatieve celconcept er "deuren open blijken te gaan die anders gesloten hadden gebleven". Verder dient te worden gefocust op specifieke marktsegmenten zoals BIPV ("building integrated photo-voltaics"), wat met de zeer aantrekkelijk ogende Sunweb® cel beslist een pré is van Solland Solar. Architecten zijn erg "gevoelig" voor dit soort nieuwe toepassingen die een sterk visueel element in zich dragen.

Solland is actief op zoek naar commerciële partijen die een nieuw technologisch concept zo breed mogelijk in de markt willen/kunnen zetten. Flexibiliteit in de uitvoering, netwerken en het licenseren (dus niet: "juridisch dichttimmeren", maar "open source" met patentrecht van Solland) zullen daarbij een belangrijke rol moeten spelen. Het bedrijf probeert hoog in te zetten op een soort van "Europees kwaliteitsmerk", en tracht een technisch platform te creëren waarmee zo'n 3 tot 5 generaties (nieuwe) productfamilies zijn uit te bouwen.

Technisch bezien heeft het PUM module concept met Sunweb® cellen de potentie van het toepassen van dunnere cellen, grotere cellen (8 inch, flinke kostenbesparingen), en is er in de flexibele PCB backfoil inpassing van "slimme" componenten mogelijk (RITF chips of andere toegevoegde waarde). In september 2010 moet bij AT&S in Oostenrijk de eerste pilot lijn gaan lopen ("commercial launch"), massa productie wordt verwacht in het tweede kwartaal in 2011. In Heerlen schijnt al een tracker te staan met 15 Sunweb® modules (toen ik dit jaar op het Avantis terrein was heb ik geen tracker zien staan, maar misschien staat het apparaat wel op een niet toegankelijke of zichtbare plek).

Niet vreemd: Ook Roelofs vraagt om een stabiele en voorspelbare (!!!) invoedingstarief regeling voor de Nederlandse markt, bij voorkeur minimaal voor 100 MWp per jaar marktgroei, zodat Solland en andere partners gezamenlijk kunnen werken om binnen een jaar of vijf de "net-pariteit" met hun producten onder handbereik te krijgen. PV moet nu onderdeel zijn van de energietransitie, anders zal het "niet meedoen" Nederland zwaar op gaan breken.

Vragen

voor Roelofs

Op

een vraag of het leveren van modules met een "bedrijfslogo" met

Sunweb®

cellen mogelijk was antwoordde Roelofs bevestigend, maar hij stelde

daarbij ook duidelijk dat zoiets een typische nichemarkt is waar

natuurlijk beslist geen verantwoorde business case mee op valt te bouwen.

Op de vraag (ik dacht van moderator Meurders) wat nu precies het marktaandeel

was/is

van Solland op de thuismarkt moest Roelofs

helaas het antwoord schuldig blijven. Wat voorstelbaar is, want (a)

onze markt is en blijft tot nu toe microscopisch klein, en (b) harde

en betrouwbare cijfers over de werkelijk gerealiseerde afzet op onze

markt zijn onbekend, en de getallen die worden genoemd (CBS)

blijven met vraagtekens omgeven.

Solland heeft een groot deel van hun cellen verkocht aan de nationale en

buitenlandse Ubbink dochters. De Nederlandse modulefabriek van Ubbink

in Doesburg werd echter door

de

Duitse

eigenaar Centrosolar n.a.v. verwikkelingen rond het Econcern fiasco

opgedoekt. Er zijn wel degelijk Ubbink modules verkocht in Nederland

(via Beldezon/Ecostream),

er staan vijf systemen met die modules in de relatief bescheiden Nederlandse

Sonnenertrag lijst op Polder PV.

Maar een aanzienlijk deel van de Ubbink modules is afgezet in de veel lucratievere

markten Vlaanderen

en, vooral natuurlijk, Duitsland, ook weer via Ecostream outlets.

Wat Duitsland betreft hield Roelofs het op in totaal iets van 200 MWp aan

cellen van Solland Solar, wat natuurlijk op de inmiddels geaccumuleerde

grofweg 10 GWp daar een klein deel zou zijn (2%?). En de vraag is of dat

cijfer correct is. Want met de door Photon gerapporteerde 176 MWp aan

fysieke cel productie in de jaren 2007-2009* en

de onbekende, doch waarschijnlijk lage afzet in de 2 voorgaande

"pionier" jaren moet ik nog zien of dat volume in zijn geheel bij de oosterburen

zal zijn

afgezet

(het

zou

betekenen dat daar vrijwel alle productie heen is gegaan?). Een groot

deel van het

totaal afgezette

marktvolume aan zonnepanelen (cq. cellen)

sinds eind negentiger jaren in Nederland zal nog steeds bestaan uit

de grotendeels tot en met ongeveer 2004 geproduceerde Shell Solar panelen.

De

laatste jaren

vergezeld

van

toenemende Chinese importen (met name Suntech), en het Japanse Sharp,

met een onbekend spectrum aan kleinere merk modules (in de beginjaren

ook wat Isofoton

uit Spanje

via Stroomwerk). Ergo: het nationale aandeel "Ubbink" cq. "Solland

Solar cellen bevattend" is

en blijft een enigma, en de vraag bleef feitelijk onbeantwoord. Zelfs

Roelofs weet het antwoord niet, wat hij ook volmondig toegaf...

* Cellen productie Solland Solar volgens Photon. Photon 4/2008: p. 31 productie 2007 = 36,0 MWp; Photon 4/2009: p. 64 productie 2008 = 60,0 MWp; Photon 4/2010: p. 58 productie 2009 = 80,0 MWp.

Voor een andere beschouwing over de presentatie van Solland Solar, zie ook het stukje van Frank Straver op het publiekelijk toegankelijke deel van de Energeia website, genaamd "Delta-dochter gaat zelf modules maken na mislukt Limburgs PV-huwelijk":

http://www.energeia.nl/preview.php?Preview=977 (bericht van 23 april 2010)

Pulles/Scheuten

Solar (zie

ook voorbeschouwing)

De heer Pulles kwam in de plaats van CEO van

der Heuvel i.v.m. de problemen

met het luchtverkeer. In aanvulling met eerdere artikelen over Scheuten

Solar op Polder PV (o.a. 20

oktober 2009 en 2

maart 2010) kwamen de volgende zaken voorbij.

In 2010 wordt de productie capaciteit opgeschaald naar 200 MWp aan modules,

15%

meer

dan

vorig jaar.

Scheuten kan zich meten met Duitse kwaliteitsleveranciers.

Ook hier weer kwam de waardetoevoeging aan het bedrijfsmodel als belangrijk

punt van aandacht om de hoek kijken. De markt is extreem competitief, bulkverkoop

gaat het sowieso afleggen tegen de Aziaten, dus moet je meer op kwaliteit

en specifieke marktsegmenten in gaan zetten. De solar tak van Scheuten

heeft vier hoofd activiteiten waarmee ze cruciale delen van de complete

waardeketen in handen hebben:

|

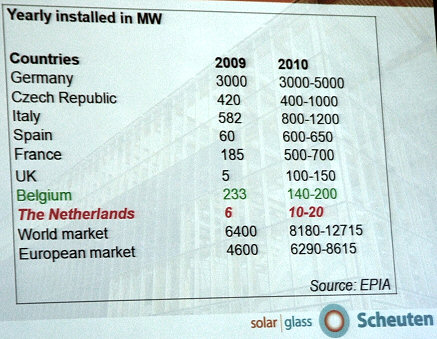

^^^ De voor Duitsland genoemde "3.000" MWp voor 2009 zal zeer waarschijnlijk fors naar boven bijgesteld moeten gaan worden gezien de voorlopige cijfers die het Bundesnetzagentur heeft gepubliceerd. Dat was namelijk al 3.806 MWp. Voor 2010 niet gek staan te kijken dat het nog wel meer dan het hoogst door EPIA genoemde cijfer zal kunnen gaan worden, al is 5 Gieg in een jaartje tijd ook "best wel aardig"... Let s.v.p. ook op de prognose voor de wereldmarkt voor 2010. Iemand nog een omvormer te koop? 13 GWp zou in theorie bij 900 kWh/kWp een jaarlijkse opwek van 11,7 Terawattuur kunnen genereren (nieuwe installaties). Dat zijn alweer bijna drie kerncentrales van het type Borssele er bij. Nogmaals: extra, in een jaartje tijd... |

Ook Scheuten signaleert de extreem progressieve (politieke) houding jegens hernieuwbare energie die ten koste van de gevestigde orde door "mag" blijven groeien in Duitsland. Alleen moet de heer Pulles nog wel even zijn dia van het BEE verversen voor een nieuwe van het Bundesnetzagentur (BNA), want ook hij liet "slechts" een groei van 3 GWp zien voor 2009 bij de Duitsers, terwijl het BNA toch echt ruim 3,8 GWp heeft gerapporteerd in hun laatste statistiek voor december 2009. Voor Nederland ziet Pulles dat we aan alle kanten worden ingehaald. De vraag daarbij is: "Can the Netherlands afford to close its eyes regarding solar energy?" Het antwoord daarop is uiteraard een driewerf en hartgrondig: NEEN! Dat kunnen we ons beslist niet veroorloven!

Scheuten is uit strategische overwegingen de projecten markt op gegaan en heeft daar volgens zeggen van Pulles zelfs mensen uit de petrochemische sector voor aangetrokken. Scheuten heeft al de nodige ervaring met projecten van rond de 100 kWp in België (goede invoedingscondities, prima business-case) en claimt goede marges te kunnen maken op dit interessante marktsegment voor wat ooit een primaire module producent was. Met deze marktpositie kunnen de nog steeds voortdurende forse fluctuaties in de aanbod/vraag cyclus worden opgevangen en kan de eigen module productie een redelijk controleerbare afzet tegemoet zien. De Belgische markt zal beslist een sterke aantrekkingskracht houden voor Scheuten, een 550 kWp project in Rijkevorsel is reeds opgeleverd (zie kort nieuwsbericht met heerlijke foto's), evenals diverse andere...

Italië is een andere potentieel grote afzet markt,waar Scheuten 21 MWp in portefeuille heeft (erfenis van faillissement van de Econcern holding). Hiervoor worden diverse lokale partijen bij elkaar gezocht - voorwaarde voor succes. Scheuten brengt lokale ontwikkelaars, een dak"spotter", partners en financiers bij elkaar, levert de modules, treedt vaak als hoofdaannemer op en verzorgt het eventuele onderhoud aan de installatie en periferie ervan (dienstverlening rond om de projecten).

Banken kijken zeker tegenwoordig zeer kritisch naar alle project voorwaarden, waarbij permits gewoon op orde dienen te zijn, en een (nationaal in wet vastgelegd) "feed-in" systeem kritische factoren zijn. Er is veel opportunisme geweest in de markt (gedenk de waanzin in Spanje in 2008, waar nu ook al forse fraude met invoeding van fossiele generator stroom bij sommige PV-projecten lijkt te zijn vastgesteld*...). Wat tot gevolg heeft dat de kwaliteitseisen en het management van de projecten toe zullen (moeten) nemen. De bank sector is en blijft conservatief, maar met goede projecten wint zonnestroom in toenemende mate aan populariteit, zeker in landen met stabiele invoedingscondities (vrij risicoloze lening voor banken mogelijk, return on investment is vrijwel gegarandeerd, zei het over een langere periode). De perspectieven zijn derhalve gunstig, en zouden dat ook kunnen zijn in eigen land mits de ondersteuning middels stabiele en vaste invoedingstarieven gegarandeerd zullen gaan worden. En daar zal Den Haag dus keihard aan moeten werken, want de extreem zwaar gecapte en gemaximeerde SDE is totaal ongeschikt om de groei te bewerkstelligen die Scheuten en vele anderen met hen zonder meer kunnen faciliteren.

* Nog steeds met vraagtekens omgeven, en niet hard gemaakt, aldus een artikel in Photon van juni 2010, p. 66)

Jongerden/Helianthos (zie ook voorbeschouwing)

De heer Gert-Jan Jongerden van Helianthos (het dunnelaag investeringsproject van Vattenfall/NUON) ging in sneltreinvaart in op meer interessante details over het productieproces van de "roll-to-roll" dunnelaag amorf silicium laminaten die Helianthos dit jaar in een pilot op een hoger niveau moet brengen. Een deel van het productieproces wordt ook op de NUON website geïllustreerd (zie ook publicaties voor meer info). Het rendement van de laminaten is nog relatief bescheiden, in de orde van grootte van 5-8%. Composieten in een tandem cel met amorf/microkristallijn silicium zouden het zonlicht omzettende conversie rendement kunnen opkrikken naar 9%. Hetgeen zou betekenen dat een "gemiddeld huishouden" dan iets van 50 vierkante meter aan laminaat nodig zou hebben om het jaarverbruik mee af te kunnen dekken volgens Jongerden. Of particulieren die "ruimte" hebben voor flexibel laminaat lijkt een nogal belangrijk vraagteken, want het spul is duidelijk vooralsnog niet bedoeld voor schuine daken (waar het rendement in theorie ook beter zou zijn gezien de instraling). Bovendien is natuurlijk het gemiddelde stroomverbruik bij Nederlandse huishoudens extreem wisselend, en is er weinig te zeggen over de uiteindelijk impact van een niet gespecificeerde installatie op de elektra nota van een willekeurig huishouden (als er uitgegaan zou worden van "salderen achter de meter", wat fundamenteel verschillend is van de bemeteringssituatie in Duitsland). Op particuliere platte daken zou installatie in theorie natuurlijk wel kunnen, maar er zijn zeer concurrerende mogelijkheden met de steeds goedkoper wordende kristallijne modules die een veel hoger rendement hebben, bij de duurdere alternatieven daar onder tot wel zo'n 19% (Sunpower). De kostprijsontwikkeling in de bulk van de goedkopere kristallijne markt wordt uiteraard ook door Helianthos met enige zorg bekeken, want hun vermeende "business-case" ("goedkope productiekosten t.o.v. de klassieke concurrentie") komt daarmee onder druk te staan.

Vooralsnog lijkt niet het particuliere, maar juist het industriële "grote platte daken" segment het meest interessant voor Helianthos, en dat heeft dan ook de primaire focus van Jongerden. Het relatief lichte gewicht is daarbij zeker een pré, want veel industriële daken hebben vrij lichte constructies die weinig extra last kunnen/mogen dragen. Of de door Jongerden aangedragen "integrale duurzaamheid" (lage grondstof druk, dus grootschalige en langdurige uitbouw mogelijk) daarbij een rol van betekenis zal worden, moet natuurlijk nog blijken. Jongerden claimt dat de Helianthos technologie voor 99% uit "verpakkingsmateriaal" bestaat, de energie producerende laag is slechts 2-3 micrometer dik in het laminaat. De energetische terugverdientijd zou ongeveer 1,3-2 jaar zijn (ik neem aan bij uitgangspunt opstelling in Nederland?). Bij lab testen is gebleken dat de Helianthos laminaten een stabiele output aan elektriciteit hebben, wat het product tot een duurzame investering zou maken.

De technologische research gaat uiteraard verder, o.a. in samenwerking met het FOM op het gebied van "light trapping", wat nog verdere rendementsverhoging zou kunnen geven. Ook wordt het installatie concept van de laminaten zo eenvoudig mogelijk gemaakt om maximaal op die dure stap in de hele procesketen (grondstof >>> installatie bij klant) te kunnen besparen. In 1996 is het patent voor de technologie aangevraagd, nu is Helianthos klaar om de markt te gaan betreden. Er wordt naar betrouwbare investeringspartners gezocht, zoals werd verwoord in een officieel persbericht op 20 mei 2010. Ook in Nederland is er potentie genoeg, aldus Jongerden.

Cramer/ex VROM (zie ook voorbeschouwing)

Zoals reeds gezegd, kon Polder PV niet bij de andere parallel sessies zijn en daar dus ook niet over berichten. Na de luchpauze met heerlijke versnaperingen kon het "echte werk" gaan beginnen.

Mevrouw Cramer mocht het spits afbijten. En dat heeft ze geweten. Hoewel ze helemaal niet primair verantwoordelijk was voor het inmiddels beruchte SDE dossier (dat is en blijft de verantwoordelijkheid van EZ), was ze wel "eindverantwoordelijk" voor het Schoon en Zuinig programma waar de SDE ook onder valt. En omdat er niemand van EZ was, kreeg de arme demissionaire mevrouw Cramer al kort nadat haar voordracht op stoom raakte, de volle laag van diverse aanwezigen, die ze trouwens ook tot interruptie had opgeroepen.

De primaire insteek voor Cramer m.b.t. zonne-energie is dat (a) het meer energie zekerheid geeft, (b) het een schone bron betreft, en (c) dat die bron ook "oneindig" is (zeker gezien de geologisch bezien zeer korte aanwezigheid van dat merkwaardige, eigen nest zwaar bevuilende wezen genaamd Homo sapiens op het blauwe aardklootje).

Cramer's grootste zorgen betreft het feit dat de "praktijk weerbarstig blijkt in Nederland" (een nogal fors understatement), en dat de kostprijs niet zou concurreren met die van fossiele bronnen. Dat heeft natuurlijk vooral te maken met het feit dat die laatstgenoemde bronnen in vele decennia het voor elkaar hebben gekregen om maximaal alle nevenkosten te "externaliseren" (lees: de samenleving betaalt...), en dus kunstmatig veel te goedkoop zijn en blijven als er niet wordt ingegrepen (door de politieke elites). Wat ook opgevat kan worden als: de energieprijzen liegen permanent, en dat kun je de zonnestroom apparatuur producenten dus ook helemaal niet kwalijk nemen. Die doen al hun stinkende best en bewijzen elk jaar weer dat de prijzen door de hele ingewikkelde productiekten heen daadwerkelijk, zeker het laatste jaar, fors omlaag zijn gegaan. De heer Hoogakker van Gasterra stelde terecht dat er een foutieve perceptie is van de kostprijs van zonnestroom, de "getallen" zouden veel lager (moeten) liggen dan gesuggereerd. Voor een briljant en hartstochtelijk, goed geschreven recent stuk over deze door politici maar al te graag verzwegen, doch gecontinueerde "unlevel playing field" situatie, zie dit web artikel van de hand van de heer Cox van Paulussen Advocaten N.V. ...

Het feitelijke "kosten" aspect stond Cramer veel te weinig bij stil. Ze had het niet over de gigantische prijsreductie van 25 tot 30% bij modules in het laatste jaar. Waar ze het wel over had was dat merkwaardige concept van "onrendabele top", wat een ambtelijk , typisch 'ollands gedrocht is wat ze in Duitsland niet hanteren. Daar wordt namelijk gewoon met financieel rendement van iets van 7,4% gerekend voor de investeerders als uitgangspunt over de incentive periode (EEG: 20 jaar plus jaar netkoppeling). Daar zeuren ze niet over "ambtelijke onrendabele toppen". Cramer eiste van de Nederlandse PV sector (lees: Holland Solar) dat ze de juiste gegevens zouden indienen voor het "berekenen van de onrendabele top" (en wat voor "basisprijzen" daar dan wel bij zouden horen), en leek te suggereren dat alles dan vanzelf in kannen en kruiken zou komen. Dat is natuurlijk nogal grote onzin, want zelfs al zouden die uitgangspunten op orde zijn (altijd bij de actuele feiten achter lopend): de SDE als geheel blijft zo'n monstrueus en zwaar gecapt (en gehandicapt) bureaucratisch gedrocht, dat er talloze andere gigantische drempels overblijven waarom er gewoon niet (of veel te weinig) wordt geïnvesteerd. De SDE schrikt om talloze andere redenen juist investeerders af, maar daar had Cramer het - helaas - verder niet over...

Wel opvallend was dat Cramer suggereerde dat nadat door CDA Minister Joop Wijn de MEP was afgeschoten (augustus 2006), een nieuwe regeling "zo snel mogelijk in werking moest worden gesteld". Dat het nog tot 1 april 2008 moest duren was blijkbaar zo "snel", dat het in de SDE proppen van de optie zonnestroom blijkbaar niet zorgvuldig genoeg zou zijn geschied, volgens Cramer (ze noemde het proces "niet ideaal"). Toch merkwaardig, want het was Cramer zelf destijds die het eerst over wederom een "investeringssubsidie" had van wel 16 tot 20% van de aanschafprijs (waar Polder PV een kritisch stuk over schreef gezien eerdere ervaringen, zie bericht van 27 september 2007). Een "suggestie" die al snel een stille dood is gestorven, waarna het nog een paar maanden duurde voordat de SDE "met zonnestroom" uit de EZ mouwen werd geschud. Een incentive voor de uiteindelijk geproduceerde kWh, maar vraag s.v.p. niet HOE die kermis in elkaar werd gestoken door dat ministerie, want dan moet u heel wat pagina's Polder PV tot u nemen... Een eerste kritische bespreking van het voorgestelde EZ-gedrocht volgde op Polder PV op 25 december 2007, anderhalf jaar nadat Joop Wijn de (voor zonnestroom sowieso compleet onaantrekkelijke, en nauwelijks ingevulde) MEP met het invullen van een heleboel "nullen" in de Staatscourant naar het Zwarte Gat van de onfrisse parlementaire historie liet afglijden...

Cramer kwam op dreef met haar verhaal toen ze suggereerde dat het PvdA naar "een feed-in systeem" toe wilde, waar echter alleen maar die beruchte "onrendabele top" van uitbetaald zou moeten gaan worden (waarvan de hoogte compleet onduidelijk blijft). Er kwamen echter al snel de nodige "stevige reacties" los, zoals: "SDE is geen open-einde regeling". "Een gecapt systeem zoals EZ nog steeds van plan lijkt te zijn (PPV: door straks wel het budget uit een kWh opslag [en opslag op gas prijs?] te gaan halen, maar nog steeds de volledige marktontwikkeling in extremo te willen sturen) lijkt in niets op een volledige ongecapt Duits systeem". En "er wordt nog steeds een rem gezet op de ontwikkeling als het parlement er voor blijft kiezen om te blijven reguleren". De reacties gaven meteen de toon van de verontwaardiging bij vele zonnestroom aanbidders en professionals die inmiddels hun buik vol lijken te hebben van alles wat naar SDE en permanente politieke bemoeienis en "sturing" riekt.

"Politiek onhaalbaar"

Intrigerend

en tale-telling voor de Nederlandse verhoudingen was de reactie op

de

interventie van

journalist

Mark van Baal die

Cramer

aan de tand voelde met de vraag "Wie lag er dwars in 2004?" (toen

er weer in Den Haag over stimulering van zonnestroom werd gesproken

nadat

van Geel als staatssecretaris van VROM de - veel te lucratieve - aanschaf

subsidie kermis van EPA + EPR + MAP incentives had afgeschoten). Cramer

moest toegeven

dat stimulering zoals in Duitsland (wat trouwens al meermalen werd

gevraagd door de inmiddels opgeheven eerste zonnestroom vereniging

in Nederland,

Sunergy van de TH in Rijswijk, nu in Delft sinds de start van het Duitse

EEG in het prehistorische jaar 2000) als "politiek onhaalbaar" werd

geacht - en dat het ook nooit een

reëele

optie is

geworden in het kippenhok genaamd Den Haag (de laatste zinsnede is

van mijn

hand). Cramer stelde daarbij dat het niet om "personen",

maar om "politieke

vertegenwoordigers van partijen" is gegaan, waarbij ze weigerde

in te gaan op de identeit van die "vertegenwoordigers" (blijkbaar

ligt het allemaal nog erg gevoelig...). En mogelijk was er veel meer

aan

de hand (wat voor rol hadden de energiebedrijven in het geheel? Een

onbeantwoorde vraag). Cramer gaf ook fijntjes aan dat ze destijds

geen cijfers op tafel kreeg

van

de branche

zelf

om

een

vuist (richting Brinkhorst/EZ) te maken...

Ook in het vervolg van Cramer's betoog stak de storm weer op. Ze claimde dat er voor 46 miljoen (2008) resp. 145 miljoen (2009 incl. uitbreidingen!) "zou zijn" gecommitteerd, maar dat werd meteen de grond in geboord door claims dat van de in totaal door de Tweede Kamer geaccepteerde 49,8 MWp maar 21 MWp zou zijn ingevuld. Dat laatste moeten we nog maar afwachten (in 2009 is er slechts 6 MWp door CertiQ als nieuwe installatie bijgeschreven, in 2008 was er vrijwel niets nieuws bijgekomen ondanks de SDE die op 1 april 2008 open ging), maar duidelijk werd dat de feitelijke realisatie (tot nu toe) een schim is en blijft van de toegezegde budgetten. En: dat nog steeds als het graf gezwegen wordt over de werkelijke redenen daarvan, namelijk dat de SDE een totaal niet stimulerende, en extreem bureaucratische regeling is en blijft (ondanks alle met heel veel moeite en parlementair gezeur tot stand gekomen "verbeteringen"). Voorspeld werd ook nog eens dat 31 mei aanstaande de SDE 2010 categorie "groot" mogelijk duizendvoudig overtekend zou kunnen gaan worden. Een zoveelste drama voor het investeerdersvertrouwen in ons land.

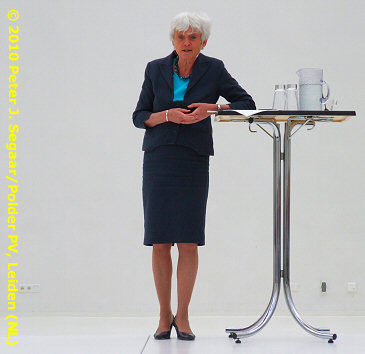

Veelgeplaagd

politicus onder het vroegtijdig ter ziele gegane vierde Balkenende

kabinet, mevrouw Jacqueline Cramer. Ondanks

een aardige bijdrage moest zij een storm van protesten over zich

heen dulden tijdens TSF II m.b.t. de werking en resultaten van

de zoveelste typische Nederlandse "incentive" regeling

voor zonnestroom. Die

na twee

jaren nauwelijks een microscopisch deukje in het beton van de

fossiele sector heeft kunnen veroorzaken. De

SDE, waar zij niet eens iets over heeft te zeggen, omdat dat

het domein

is van haar collega van der Hoeven van EZ. Een ministerie waar geen

directe vertegenwoordigers van werden gesignaleerd op deze dag... |

|

Duidelijk is dat de meeste aanwezigen in de zaal moedeloos worden van de SDE condities. Cramer stelde dat er nog "onderhandelingen" komen en dat ze daarvoor beschikbaar is. Voorwaarde is wel dat de branche met de "juiste cijfers" moet komen, maar ook dat de markt het beslist niet alleen op kan pakken (open deur). Cramer liet wel duidelijk weten ontstemd te zijn over de beruchte brief van haar "collega" van der Hoeven in de Volkskrant, wat het er allemaal niet beter op maakt.

Cramer stelde dat alle sectoren "gestimuleerd" moesten worden en dat niemand kan achterblijven (om de "doelstellingen" van het Verweggistan jaar 2020 of zelfs 2050 te halen). Daartoe wordt ook de EPC norm voor nieuwbouw aangescherpt (naar 0,4), al vergat ze daarbij te vertellen dat het gros van de potentie juist in de bestaande bouw gerealiseerd moet worden. Duurzame energie zou zo "vanzelf" onderdeel van de nieuwbouw worden. Er zouden "excellente gebieden" aangewezen moeten worden waar pioniers verder zouden kunnen gaan dan de (minimale) wettelijke eisen. Dat hebben ze in Duitsland helemaal niet nodig, want juist vanwege het ruim tien-jarige EEG worden er daar al enkele jaren energie PLUS huizen gebouwd waar ze in Nederland nog steeds niets van lijken te begrijpen. Ook kwam het stokpaardje "BIPV" weer van stal, waarvan Cramer claimt dat het de aansluiting en systeemkosten omlaag zou brengen, want als een groot vraagteken gezien mag worden. Bovendien blijft het een marginaal marktsegment, zeker in de wereldmarkt Duitsland. In Frankrijk worden er absurd hoge invoedingstarieven voor BIPV uitgekeerd, wat juist het "kosten"plaatje de verkeerde kant op doet schieten, want er wordt dan automatisch "te duur" gebouwd als er niet zeer strak op wordt gemonitord. Voor tale-telling kritische opmerkingen over het Nederlandse systeem, zie ook de database van het opmerkelijke, in ons land nauwelijks bekende Europese PV Legal project. Bijvoorbeeld deze opmerking:

"The waiting time is enormous in comparison with the duration of the entire project and is mainly due to the waiting time for the subsidy scheme. Because of the legal structure of the subsidy scheme, an applicant must simply wait for grant allocation, and can do nothing in the meantime to speed up the project." Bron: deze link op PV Legal site (verder klikken op "SHOW"! Onder "support scheme" staat het dreigende symbool "severe barrier"...) |